![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

非居住者(海外在住者)が日本国内の不動産を売却することは可能ですが、下記のような注意点があります。

- 日本国内での手続きが必要(代理人を立てることも可能)

- 源泉徴収が必要になる

- 源泉徴収税が発生する(買主が納付)

- 外国税額控除が適用されず、日本と居住国で二重に税が発生することもある

- 日本の印鑑証明が使えなくなり、代わりに居住国のサイン証明書を使う必要がある

非居住者が不動産売却をする際の流れは、下記の通りになります。

- 司法書士へ依頼

- 書類準備

- 仲介業者と媒介契約

- 販売活動・内覧

- 決済・引き渡し

- 確定申告

また、非居住者が不動産売却をした場合、確定申告手続きが必須となります。

e-Taxが利用できないため、納税管理人を利用して手続きを進めるようになります。

書類不備で決済が延期したり、円安や円高で損失が拡大したりと、リスクも大きいケースになるので、非居住者は十分注意をして取引を行う必要があります。

不動産売却は買い手と売り手以外にも複数の人が参加し、多くの書類が手続きに必要なため、難しいと思っている方は少なくありません。

特に海外に在住している非居住者が帰国せず、日本国内にある不動産を売却するのはさらに難しくなると感じる方もいるのではないでしょうか。

そもそも日本に在住していなければ不動産を売買できないと思っている方もいるかもしれませんが、海外から日本の不動産を売却することは可能です。

日本に在住して売却するよりも手続きは複雑になりますが、流れを理解すれば決して難しいことではありません。

本記事では非居住者の不動産売却の流れや税金、確定申告、必要書類などを詳しく解説します。

特に、日本国内で売却するよりも税金が多く発生するため、理解した上で売却を進めましょう。

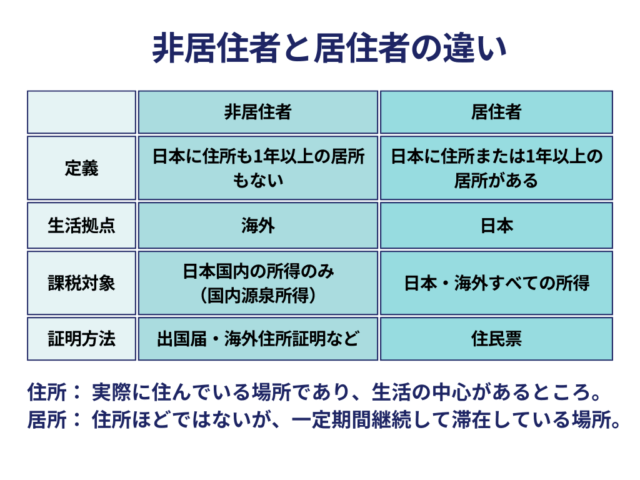

そもそも非居住者とは?

そもそも非居住者とは、以下に該当する人のことを指します。

- 居住者以外の人

- 海外に住所を移した人

- 海外に1年以上居住しており、日本国内に住所がない人

たとえば、海外で生活していて日本に一時帰国しても、生活の拠点が日本になければ非居住者という扱いになります。

非居住者と居住者の違い

非居住者の理解を深めるために、非居住者と居住者の違いを確認してみましょう。

たとえば、家族を日本に残しており、生活拠点が日本にある場合は居住者扱いとなります。

一方、生活拠点を海外に移したり、家を引き払い海外移住した方は非居住者となります。

不動産売却における非居住者の扱いとは?

不動産売却における非居住者は、日本国内の居住者とは異なる扱いを受けます。

- 売却は可能だが日本国内での手続きが発生する

- 源泉徴収が必要になる

それぞれ解説します。

売却は可能だが日本国内での手続きが発生する

非居住者であっても日本国内の不動産を売却することは可能です。

しかし、日本国内での手続きが必要になります。

- 不動産仲介業者との媒介契約

- 売買契約書の締結

- 必要書類の準備

- 確定申告や納税

上記のような手続きが必要で、さらに代理人を立てたり、納税管理人を選任したりする作業も発生します。

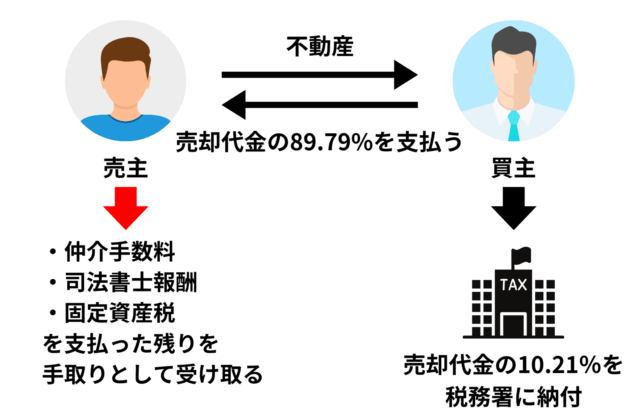

源泉徴収が必要になる

一般的に不動産売却では源泉徴収は必要ありませんが、非居住者の不動産売却では源泉徴収が必要です。

買主は売却代金の10.21%が源泉徴収として差し引かれます。

譲渡所得が出なければ、ほぼ全額還付されるため実質的な手取り額に変化はありません。

日本在住者であれば源泉徴収されないため、譲渡所得が出なければ確定申告しなくても問題ないケースがありますが、非居住者の場合は原則必須となります。

確定申告しなければ還付を受けられないため、必ず確定申告を行いましょう。

非居住者の不動産売却の流れ

非居住者の不動産売却の流れを解説します。

- 司法書士へ依頼

- 書類準備

- 仲介業者と媒介契約

- 販売活動・内覧

- 決済・引き渡し

- 確定申告

非居住者というのは1年以上海外に住んでいる人のことを指すので、在留期間がそれ以下の人、まだ住民票に登録されている人は一般的な流れで不動産売却ができます。

【Step1】司法書士へ依頼

不動産を査定する前に司法書士へ依頼をします。

司法書士は登記の手続きを行いますが、日本国内で完結するため日本の司法書士を利用します。

非居住者に対応している司法書士を選ぶのがおすすめです。

日本国内での不動産売却であれば、媒介契約を結んでから司法書士を探すことが多いですが、海外在住者の場合は早めの依頼が望ましいです。

【Step2】書類準備

非居住者の不動産売却は書類が国際郵送となり、時間がかかるため早めに準備を進めましょう。

非居住者が準備しなければならない書類は、以下の2点です。

- 在留証明書

- サイン証明書

住民票は日本に住所がある人に発行される書類のため、日本に住所がない非居住者には発行されません。

これらの書類は、日本領事館か日本大使館で入手することが可能です。

【Step3】仲介業者と媒介契約

日本の不動産会社を仲介業者として媒介契約を結び、売却活動を開始します。

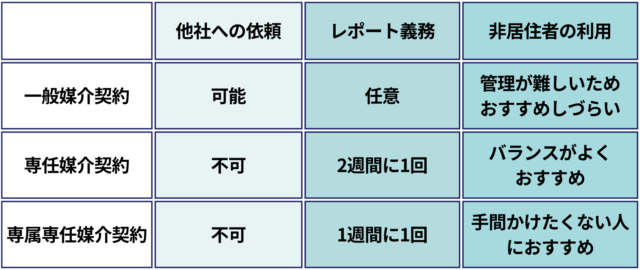

専属専任媒介契約・専任媒介契約・一般媒介契約の中から、自分に合った方法を選択します。

非居住者は以下の基準で仲介業者を選ぶとよいでしょう。

- 非居住者の対応に慣れている

- 非居住者の不動産売買の実績が確認できる

- オンライン対応が可能

- 物件のエリアに詳しい

媒介契約を結ぶ前に、担当者との相性を確かめるためにオンラインで面談するのがおすすめです。

【Step4】販売活動・内覧

販売活動や内覧希望者の募集は仲介業者が担当します。

売主本人は遠方となるため、現地での対応は仲介業者が担当するのが一般的です。

非居住者の不動産売却は物理的に距離があるため、仲介業者の販売活動が不透明になりがちです。

そのため、週に1度のレポート提出が行われる専属専任媒介契約や、2週間に1度レポート提出が行われる専任媒介契約がおすすめです。

【Step5】決済・引き渡し

買主が決まれば売買契約を結び、決済・引き渡しを行います。

日本国内での不動産売買とは違い、売主が決済・引渡しの場に出席するのが難しいため、振込確認は司法書士や仲介業者が行います。

決済は代理人として司法書士が現地で対応するのが一般的なため、売主がオンラインで立ち会う必要もありません。

【Step6】確定申告

引き渡しが完了すれば不動産の売却自体は完了しますが、その後に確定申告をしなければなりません。

非居住者の不動産売却は源泉徴収が差し引かれるため、還付を受けることになります。

確定申告しなければ還付が得られないため、非居住者の不動産売却では確定申告が必須となります。

非居住者が不動産売却した際にかかる税金

非居住者が不動産売却した際に関わる税金の種類や内容について解説します。

- 譲渡所得税

- 源泉徴収税

- 住民税が課税されるケース

- 控除や軽減税率の可否

- 外国税額控除

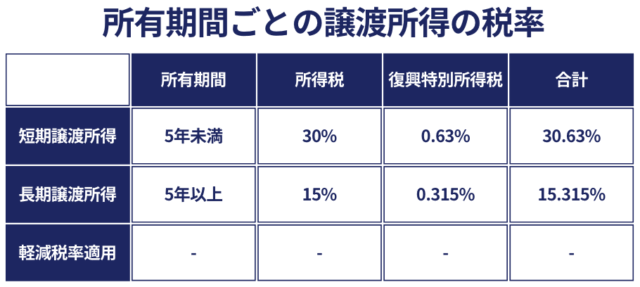

譲渡所得税

非居住者であっても、日本国内の不動産を売却した場合は課税対象となります。

不動産の所有期間が5年以上、5年未満によって譲渡所得の税率が変動します。

また、所有期間が10年を超える居住用財産を売却する場合、軽減税率が適用されますが、非居住者が売却する物件は居住用財産ではないため、軽減税率は適用不可となります。

源泉徴収税

非居住者が不動産売却する場合、買主は購入代金の10.21%を源泉徴収して納付しなければなりません。

譲渡所得税は所得が発生した場合にのみ徴収されますが、源泉徴収は所得の有無にかかわらず売却価格に対して課税されます。

売主は一時的に手取り金額が少なくなりますが、還付を受けられるため最終的な手取り額に大きな変化はありません。

ただし、例外として以下のケースでは源泉徴収が発生しません。

- 不動産の購入者が個人

- 物件を購入者本人や親族が利用する

- 売却代金が1億円以下

住民税

非居住者は日本に住所、居住がないため、原則として住民税は発生しません。

しかし、1月1日時点で非居住者として生活していても、住民票を残したままにしていると居住者として扱われ、課税対象になるケースがあります。

非居住者が不動産売却した際に利用できる特例控除

3,000万円特別控除や軽減税率

所有期間10年超の軽減税率は前述のとおり、居住用財産にのみ適用されるため、非居住者は利用できません。

それ以外にも、3,000万円特別控除(マイホーム特例)や譲渡損失の繰越控除などはありますが、どちらも居住者のみが対象となります。

| 控除名 | 非居住者の適用可否 |

|---|---|

| 所有期間10年超の軽減税率 | 不可 |

| 3,000万円特別控除(マイホーム特例) | 不可 |

| 譲渡損失の繰越控除 | 不可 |

外国税額控除

不動産売却で譲渡所得を得たため、日本で譲渡所得を納めた場合、海外の居住国の税額から控除できます。

しかし、居住国の税制度によるため、適用されない国もあります。

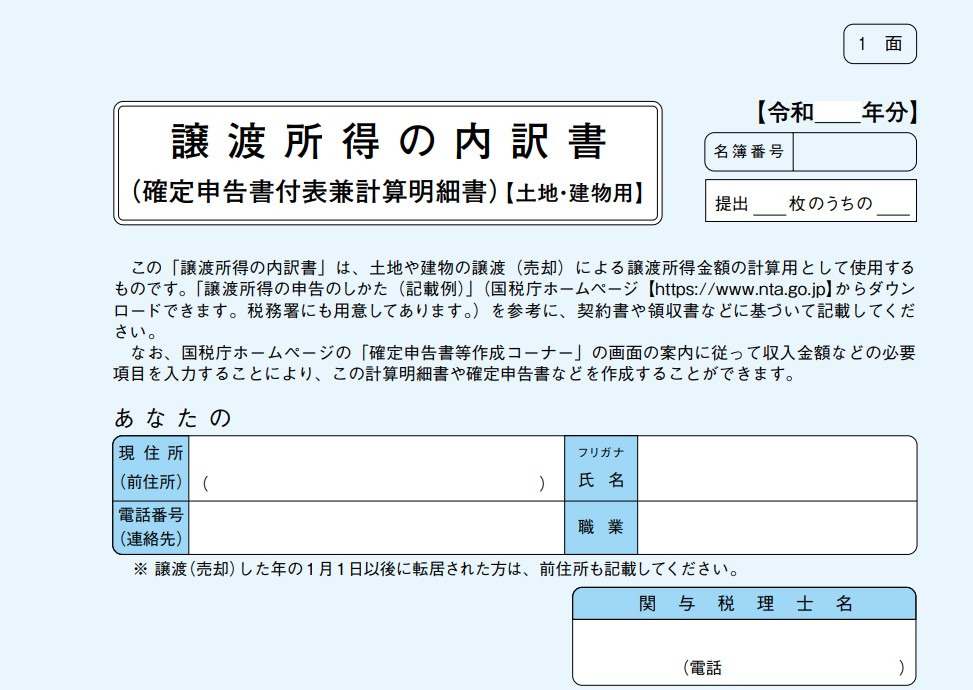

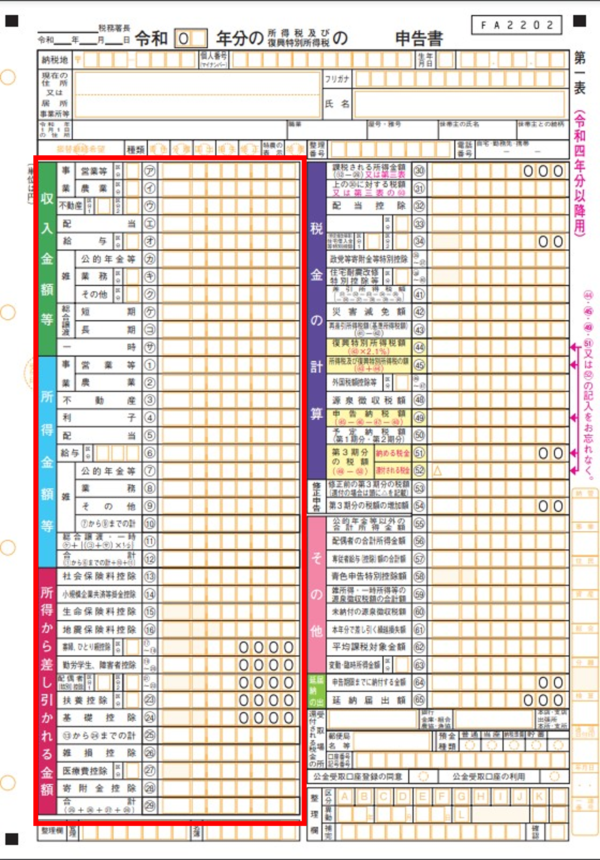

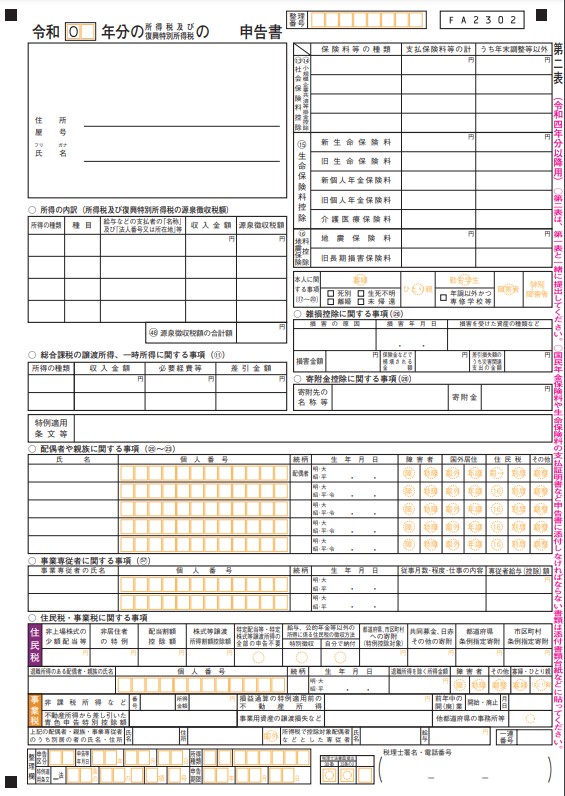

非居住者が不動産売却した際の確定申告

非居住者が不動産売却した場合、確定申告は必須です。

電子申告システムであるe-Taxを利用した確定申告が一般的ですが、非居住者は海外に転居することで住民票がなくなるため、e-Taxが利用できなくなります。

そのため、税務手続きは代理人を設定することになります。

- 納税管理人を通じて確定申告する

- 還付を受け取るまでのスケジュール

それぞれ解説します。

納税管理人を通じて確定申告する

所得税・消費税の納税管理人の届出書を税務署に提出することで、納税管理人を登録します。

税務対応ができる親族や友人、税理士などが納税管理人として設定されるケースが多いです。

還付を受け取るまでのスケジュール

| 確定申告の期間 | 翌年2月16日〜3月15日まで※該当日が閉庁日の場合、翌営業日となる |

|---|---|

| 還付されるまでの期間 | 1~2ヶ月程度 |

上記のスケジュールとなりますが、還付の期間はずれる可能性があります。

原則として、還付金は納税管理人名義の銀行に振り込まれます。

非居住者本人が還付金を直接受け取ることは原則としてできないため、納税管理人から非居住者本人の口座に送金してもらいましょう。

非居住者の不動産売却で必要な書類

非居住者の不動産売却で必要な書類を以下の表にまとめました。

| 書類名 | 用途 | 取得場所 | 誰が用意するか |

|---|---|---|---|

| 本人確認書類 (パスポート) |

売買契約時、登記手続き | 本人が所持 | 本人または代理人 |

| 在留証明書 | 住民票の代替(登記手続き) | 海外の日本大使館・領事館 | 本人 |

| サイン証明書 | 本人の署名を公的に証明する(委任状など) | 海外の日本大使館・領事館 | 本人 |

| 権利証または登記識別情報 | 登記手続き(所有権の証明に使用) | 本人が保管 | 本人 |

| 固定資産税納税通知書 | 売買契約時の清算金計算など | 市区町村(毎年送付) | 本人または代理人 |

| 評価額証明書 | 譲渡所得税の計算補助 | 不動産所在地の市区町村役所 | 代理人でも可 |

| 代理権委任状 | 代理人による売却・登記手続き | 本人が作成、公証や証明書添付 | 本人(作成) 代理人(使用) |

| 公証書 | 委任状の信頼性向上 | 日本または現地の公証役場 | 本人 |

| 所得税・消費税の納税管理人の届出書 | 確定申告・還付金受領・源泉徴収処理 | 不動産所在地の税務署 | 本人(署名) 代理人(提出) |

本人確認書類

非居住者の不動産売却で本人確認書類として使用するのはパスポートです。

パスポートだけでなく、在留証明書やサイン証明書との併用が求められることが多いです。

- 運転免許証…国外で発行された免許証は身分を証明するものとして使用できない

- マイナンバーカード…日本に住民票を持つ人しか取得できない

不動産売却に代理人を立てる場合、代理人の本人確認書類も必要になります。

- 運転免許証

- マイナンバーカード

- パスポート

権利証または登記識別情報

権利証または登記識別情報は不動産売却で必須となります。

紛失すると手続きが必要になり、司法書士に対応してもらう時間と費用が発生するため、大切に保管しておきましょう。

固定資産税納税通知書

決済時に固定資産税を日割り計算するのに使用されます。

必須ではありませんが、正確な税額がわからないことが原因でトラブルになる恐れがあるため、固定資産税納税通知書があればスムーズに手続きを進められます。

評価額証明書

登記申請で司法書士が使用したり、固定資産税の精算金額の裏付けとして使用されます。

なくても登記申請時に司法書士が対応してくれることもありますが、売主に提出を求められるケースがあるため持っておくと安心です。

在留証明書

在留証明書は以下の2つを証明する書類です。

- 非居住者であること

- 海外住所

現地の大使館や領事館でパスポートを提出して作成します。

非居住者の不動産売却ではパスポートとともに本人確認に使用されます。

サイン証明書

在留証明書と同様に、現地の大使館や領事館で手続きして取得します。

本人が職員の前でサインを記載し、公証を受けます。

代理権委任状

非居住者が不動産売却を代理人に依頼する場合、代理権委任状が必須となります。

- 売買契約の締結

- 売買代金の受領

- 所有権移転登記の手続きなど

代理権委任状を作成する際は、具体的な作業範囲を明記しましょう。

公証書

公証書は代理権委任状とともに必要になるケースが多いです。

不動産売却の登記申請は法務局で行われますが、売主の意思に基づいて行われているかを証明する必要があります。

大使館や領事館の職員立ち会いのもと、認証してもらい作成することで、代理権委任状の信頼度向上につながります。

所得税・消費税の納税管理人の届出書

日本で確定申告を行うために納税管理人の設定が必要です。

そのために、所得税・消費税の納税管理人の届出書を税務署に提出しなければなりません。

- 確定申告

- 税金の納付

- 還付金の受け取り

- 税務署からの通知の受け取り

非居住者の不動産売却にかかる税金の計算シミュレーション

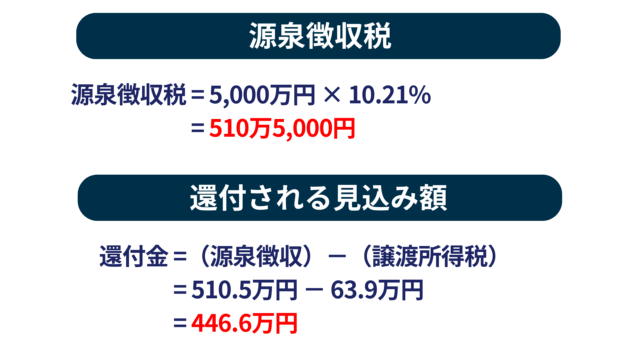

非居住者の不動産売却にかかる税金は、おもに源泉徴収税と譲渡所得税の2つです。

- 譲渡所得税の計算シミュレーション

- 源泉徴収税の計算シミュレーション

それぞれをシミュレーションし、概算値として紹介します。

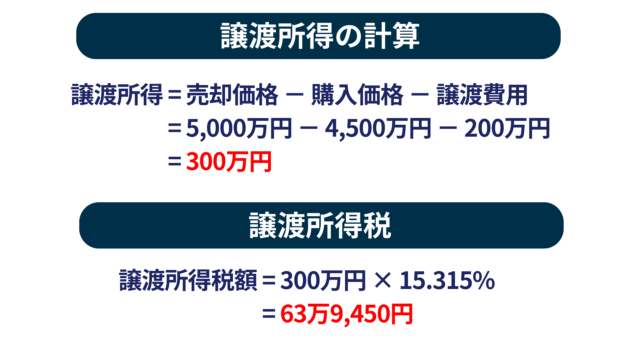

シミュレーションする不動産の前提条件は以下のとおりです。

- 売却価格:5,000万円

- 購入価格:4,500万円

- 譲渡費用(仲介手数料など):200万円

- 所有期間:6年(長期譲渡)

譲渡所得税の計算シミュレーション

居住用財産であれば特別控除が利用できますが、非居住者が日本国内の不動産を売却する場合、マイホームの扱いにならないため適用されません。

国内で売却する際に控除を活用すれば譲渡所得税を0円で抑えられる場合でも、海外から売却することで譲渡所得税が発生します。

源泉徴収税の計算シミュレーション

譲渡所得税の金額に応じて、還付される金額が少なくなります。

譲渡所得が発生しなかった場合や、損失となった場合は全額還付されます。

非居住者の不動産売却のよくある失敗例

非居住者の不動産売却のよくある失敗例として、以下の3つを紹介します。

- 源泉徴収漏れで追徴課税になるケース

- 書類不備で決済が延期するケース

- 円安・円高で損失が拡大するケース

非居住者の不動産売却は、居住者の不動産売却と比較して、書類が多く、手続きも複雑になります。

距離が離れているため小さなミスから大きな問題に発展しかねません。

このような失敗例に陥らないようにあらかじめ確認しておきましょう。

源泉徴収漏れで追徴課税になるケース

可能性は低いですが、源泉徴収漏れで追徴課税になるケースがあります。

- 売主が非居住者であることを買主が知らなかった

- 売主が自己申告しなかった

- 司法書士が源泉徴収の必要性を確認しなかった

上記のような理由で追徴課税となる場合があります。

この場合、買主が源泉徴収税に加えて延滞税を払うことになり、売主も調査されることがあります。

不要な支払いが発生するだけでなく、手間もかかるため非居住者として不動産を売却する場合は必ず自己申告しておきましょう。

書類不備で決済が延期するケース

書類不備による決済の遅延は非常に起こりやすい失敗例です。

- 必要書類を理解していなかった

- 大使館や領事館での手続きが間に合わなかった

- 国際郵送の遅延で書類が間に合わなかった

一般的な不動産売却よりも書類が増え、手配に手間がかかるため、決済日は余裕を持って設定しておきましょう。

小さなミスに思えるかもしれませんが、決済が延期になるだけでなく、売買契約自体を解除されてしまう可能性もあるため十分注意しなければなりません。

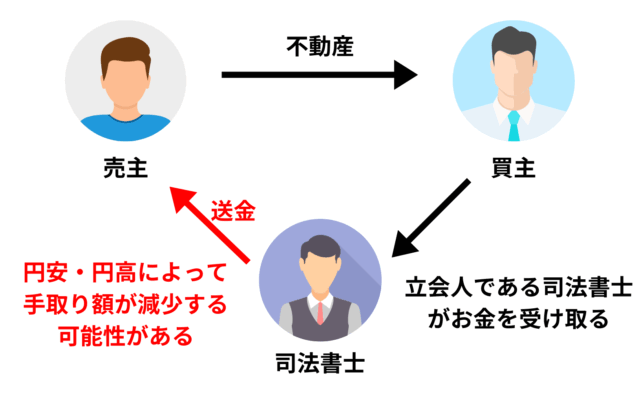

円安・円高で損失が拡大するケース

非居住者の不動産売却では、立ち会った司法書士等がお金を受け取り、その後売主本人の口座に送金されます。

海外送金する際に、為替レートによって損失が発生する可能性があります。

数千万円の不動産を売却した場合、円安・円高の状況によっては百万円単位の損失になることも珍しくありません。

日本国内の資産として保有しておいたり、為替予約して特定のレートでお金を受け取れるようにするなどの対策が可能です。

非居住者の不動産売却に関するよくある質問

非居住者の不動産売却に関するよくある質問をまとめました。

- 海外在住のままの手続きと一時帰国して手続きするのはどちらがおすすめ?

- 居住していない家には固定資産税はかかる?

それぞれ解説します。

海外在住のままの手続きと一時帰国して手続きするのはどちらがおすすめ?

状況によっては一時帰国がおすすめできるケースもあるため、それぞれのメリットとデメリットを紹介します。

- 渡航費・宿泊費がかからない

- 手間をかけずに売却できる

- 必要な書類が多く取得する必要がある

- スムーズに手続きできない場合がある

海外在住のまま手続きすれば、時間的にも金銭的にも少ないコストで売却しやすいです。

- 契約や登記などを即日対応できる

- 買主が安心して不動産を購入できる

- 一時帰国にコストがかかる

- 長期滞在できない人には難しい

一時帰国して手続きすれば立ち会えるため買主への信用につながりますが、帰国して売却するのが現実的でない場合も少なくありません。

居住していない家には固定資産税はかかる?

所有しているだけでも費用が発生するため、相続や運用の予定がないのであれば売却を検討するのがおすすめです。

非居住者はスムーズに不動産売却できるよう流れを理解しておこう

国外に住んでいても、非居住者として日本の不動産を売却することは可能です。

ただし、居住者と比べて必要書類や税務対応が複雑になるため、売却の流れをあらかじめ理解し、計画的に進めましょう。

特に、源泉徴収や還付の受け取り、納税管理人の手続きなど、税金にかかわる部分は理解を深めておきましょう。

不安な点を相談できるよう非居住者対応の実績がある不動産会社や司法書士に依頼し、不動産売却をスムーズに進めていただければと思います。