![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

- 消費税は収益物件の売買や、法人による不動産売買で課される

- 法人でも、基準期間の課税売上高が1,000万円以下の場合は非課税になる

- 消費税を納付するためには、確定申告が必要

不動産売却では、消費税が課されます。ただし、消費税が課される費用は、売却の方法・条件によっても異なります。

不動産取引では非常に高額な金額の支払いが発生するため、消費税も大きな金額になります。

不動産売却をおこなう前に消費税に関するポイントを知っておきましょう。

この記事の監修者

この記事の監修者

宅地建物取引士、不動産賃貸経営管理士、2級ファイナンシャルプランニング技能士 、AFP、終活カウンセラー1級、遺品整理士

大手管理会社 の賃貸仲介、賃貸管理部門にて社員から管理職まで14年程経験。その後、不動産仲介・リ ノベーション工事・シニアの住まいに関するサポートサービスの会社を仲間と起業・経営 。

現在はフリーランスで賃貸経営や終活に関してのコンサルティングやアドバイス・セミナ ー講師・不動産系ライター等を行っています。

◆ホームページ (https://www.rise-up-consulting.com/)

閉じる

消費税の前提知識

- 土地の譲渡、貸付け(一時的なものを除く。)など

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本等の行政手数料など

- 外国為替など

- 社会保険医療など

- 介護保険サービス・社会福祉事業など

- お産費用など

- 埋葬料・火葬料

- 一定の身体障害者用物品の譲渡・貸付けなど

- 一定の学校の授業料、入学金、入学検定料、施設設備費など

- 教科用図書の譲渡

- 住宅の貸付け(一時的なものを除く。)

毎日当たり前のように払っている消費税ですが、一言で表すと「商品・サービスに対して課税される間接税」となります。

役所におさめる税金(直接税)とは違い、商品を購入した消費者が負担をして、代金を支払った販売先の事業者が納付をする税金(間接税)です。

不動産売却で重要となるのが、個人が保有している不動産を個人に売却した場合、通常消費税はかかりませんが、課税される場合もあるということです。

消費税は、大きく3種類の国内取引に対して課税されます。

- 事業者が事業目的でおこなう取引(商品の販売など)

- 対価を得ておこなう取引(いらない品物の売買など)

- 資産の譲渡(貸付など)

一方、宝くじや寄付、古着や古本の販売などには消費税がかかりません。

不動産売却時に消費税の課税対象となる取引

不動産売却時に発生する収益や税金は、消費税の課税対象になるものもあれば、非課税になるものもあります。

ここからは、消費税の課税対象になるものを1つずつ紹介していきます。

個人による収益物件の売買

不動産投資の対象となる物件を、収益物件と呼びます。

不動産投資は一定額を超えると事業とみなされることからも分かる通り、消費税の課税対象になります。

収益物件の売却も不動産投資の出口戦略とみなされて、収益に対して消費税が課税されます。

法人による不動産売買

法人が安定収益を得ることを目的として、メイン事業と並行して不動産事業をおこなうことも多いです。

また、社員寮や会社の駐車場などを会社が所有していることも多々あります。

結論から言うとそれが収益目的に購入されたものでも、社員のために購入されたものでも、売主が法人であれば消費税はかかります。

法人が不動産を売却する場合は税務上の取り扱いがややこしいので、税金の仕訳には注意しましょう。

仲介手数料

意外と知られていませんが、仲介手数料を算出する際は消費税の取り扱いが重要になっています。

仲介手数料は、不動産の税抜き価格に対してかかります。対して不動産は税込み表示が一般的なので、今なら10%を引いてから以下の表に当てはめて計算していきます。

| 取引額 | 仲介手数料の速算式(法定の上限額) |

|---|---|

| 200万円以下 | 売却額×5% |

| 200万円超400万円以下 | 売却額×4%+2万円 |

| 400万円超 | 売却額×3%+6万円 |

算出したら、その数字に110%をかけて戻します。

この過程がないと仲介手数料に大きな誤差が出るので注意しましょう。

司法書士への報酬

住宅ローンの抵当権(担保)を抹消したり、所有権を売主から買主へ移転したりする際は、司法書士に依頼をするようになります。

司法書士への依頼料は1万5000円前後が相場ですが、この金額は消費税込みで算出されるため、増税すればその分負担が大きくなります。

不動産売却時に消費税が課税されない取引

海外の物件の売買など

国内以外でおこなわれた取引に関しては、消費税の課税対象にはなりません。

例えば、海外の物件を国外居住者として認められた人が売買をおこなった場合は、国外取引と判定されます。

ただし、国外物件を国内から売買した時などは、状況によって国内取引と判断されるケースも、国外取引と判断されるケースもあります。

一般的には、不動産の譲渡が行われる場合は、不動産の所在地が国内の場合は国内取引と判断されます。

マイホーム(居住用不動産)の売買

まず、住まいとして利用していた建物を個人に売買する際は、消費税はかかりません。

売主は自分の大事な家を売り、その対価を貰います。そのため、消費税がかかってもおかしくありません。ただ、一戸建ての売却相場は2,000万円~3,000万円なので、消費税が10%とすると200万円~300万円もの高額費用がかかります。

普通の人はそんな高額な税金を払えないので、国が中古物件の流通を活発化させる意味で免税にしているという側面もあります。

土地の売買

法人が売主の場合でも、土地を売る場合は基本的に消費税がかかりません。

なぜ土地が課税を免れるのかというと、簡単に言えば土地は固形資産ではないからです。

家やマンションは固形資産であり、築年数が経つに連れて価値が消費されている、まさに消費物です。一方で土地は資産ではなく、持ち主が変わるのは権利の移転という意味合いが強いです。

もちろん時間の経過によって価値が落ちるということもありえないので、土地利用は消費ではなく、課税もされないのです。

これは、例えば建物が宅地と一緒に売り出される場合も同様に、非課税となります。

ただし、土地の売却でも以下のようなケースは消費税の課税対象になるので、注意する必要があります。

- 土地に事業用設備が設置されている(太陽光パネル、トランクルームなど)

- 土地を事業目的で舗装・改造している(駐車場など)

借地権の売買

借地権とは、地代を支払った上で他人から土地を借りる権利のことです。

お店などを出す際に、アクセスの良い土地を借りて、そこに店舗を設営し、地代を払いながら運営するということがあります。

この借地権は、原則課税対象にはなりません。

地上権の売買

地上権は、他人の土地において、建物などを所有するため、自由に土地を利用できる権利のことです。

借地権が債権である一方、地上権は物権であり、地主の許可なく譲渡や転貸ができるといった強い権利が与えられています。

この地上権も非課税の対象になります。

木・石・生垣などの売買

土地の中にある木や石といった自然のものも、消費税課税の対象にはなりません。

土地に生えている木は材木として換金することができますが、この際も消費税は発生しません。

不動産売却で発生した消費税の計算方法

家を売って消費税が発生した場合、単に売却価格に税率をかければ納税額を算出できるわけではありません。

実際に消費税が発生した場合に納める金額は、次の通りです。

お店に支払った消費税は、一旦お店側が預かった上で国や自治体に納付をします。

これと一緒で、消費税を預かった売主が一部を税務署に納めなければいけません。

例えば、こんな戸建ての家を売却したとします。

| 購入時の土地部分 | 購入時の建物部分 | 売却時の土地部分 | 売却時の建物部分 | |

|---|---|---|---|---|

| 当時の価値 | 1000万円 | 2000万円 | 1000万円 | 1000万円 |

| かかる消費税 | 0円 | 60万円(3%) | 0円 | 80万円(8%) |

この時、支払う消費税は売上にかかった消費税(80万円)-仕入れにかかった消費税(60万円)=20万円となります。

実家を売却する手順を紹介!相続の注意点や損せず売るポイント・費用や税金を解説

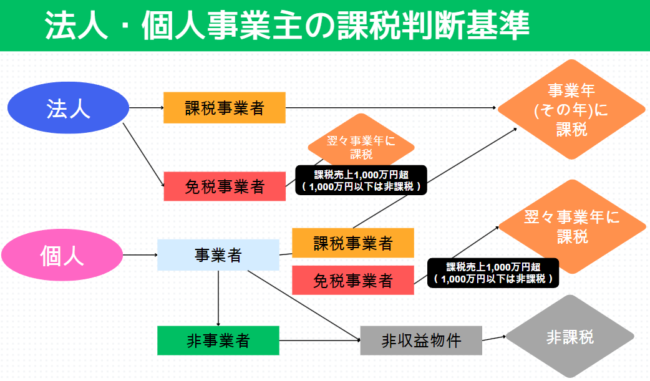

法人・個人事業主でも消費税が免除されるケース

法人や個人事業主が不動産を売却しても、100%消費税が課税される訳ではありません。

不動産の売却価格は数百万円~数千万円に上るので、年10%の課税となると非常に高額な負担となります。

そのため、法人・個人事業主ともに非課税になる条件が設定されています。

ここからは、法人・個人事業主の課税条件を紹介していきます。

法人が消費税非課税になるケース

法人が不動産を売却する場合は、消費税が原則課税されます。

ただし、基準期間(課税期間の前々年)の課税売上高が1,000万円以下の法人に関しては、免税事業者として扱われます。

基準期間の課税売上高とは、前々年度の売上金額のことを指します。

小規模な会社やスタートアップ企業は、免税事業者となる可能性が高いです。

個人事業主が消費税非課税になるケース

個人事業主は基本的に消費税が課税されることはありません。

ただし、基準期間(課税期間の前々年)の課税売上高が1,000万円以上の場合には消費税が課税されます。

また、課税期間前年の1月1日~6月30日の間に1,000万円以上の売上が発生すると、課税事業者扱いに変更となり、消費税の課税義務が発生します。

不動産売却で消費税が課税された時の納付の流れ

- 【Step1】確定申告・納付

- 【Step2】中間申告・中間納付

不動産売却で消費税が課税されたら、正しいやりかたで納付をする必要があります。

不動産売却で消費税を納付する場合は、通常とは異なる納付の方法をしなければいけません。

ここからは、消費税納付の流れを手順に沿って紹介していきます。

【Step1】確定申告・納付

消費税を納付するために、税務署へ確定申告を行わなければいけません。

申告期限は法人か個人事業主かで異なるため、事前に把握しておく必要があります。

- 個人事業主・引き渡しの翌年3月31日までに申告

- 法人:課税期間の翌日~2か月以内に申告

手続きが期限を過ぎると滞納となってしまうので、注意が必要です。

また、この際に課税額の納付も行います。課税額の支払いは、以下のような方法で実施できます。

- 税務署の窓口で納付

- 口座引き落とし

- コンビニでの納付

- クレジットカード・e-Taxなど

【Step2】中間申告・中間納付

消費税の納付額が一定額を超えると、中間申告・中間納付といって、年数回に分けて申告と納付が必要になります。

不動産売却で消費税が課された場合は、この作業が必要になる場合が多いです。

中間申告が必要になる時は税務署から通知が来て、そこで申告期限と納付額も記載されています。

期限に遅れないよう、早めに対応しましょう。

不動産売却での消費税の注意点

個人の不動産売却で消費税が免除されるのはありがたいですが、実際は細かい費用の中に消費税がかかったり、かからなかったりするので一層ややこしい部分もあります。

ここからは、不動産売却で注意しておきたい、消費税にまつわるポイントを整理していきます。

注意点1】広告に記載される不動産価格は税込み価格

個人の不動産売却では消費税が課されない一方で、広告で表示される売却価格は全て税込表示になっています。

これは、「不動産の表示に関する公正競争規約」(表示規約)というもので決められている、いわば業界内の決まりのようなものです。

ただ、この場合も土地部分に課税はされません。

- 建物部分の広告表示価格:消費税含む

- 土地部分の広告表示価格:消費税含まず

非常にややこしい部分なので注意しましょう。

注意点2】仲介手数料は消費税抜きの売却価格に課される

仲介手数料は、消費税抜きの不動産売却価格に課されます。

仲介手数料は、消費税課税事業者である不動産会社が提供するサービスへの対価のため、課税対象ではない土地の売買であっても、不動産会社に仲介を依頼した場合には仲介手数料に消費税が課税されます。

| 取引額(不動産の売買価格) | 仲介手数料(法定の上限額) |

|---|---|

| 200万円以下 | (売買価格(税抜き)× 5.0%) + 消費税(10%) |

| 200万円超400万円以下 | (売却額(税抜き)× 4.0%+2万円) + 消費税(10%) |

| 400万円超 | (売却額(税抜き)× 3.0% + 6万円) + 消費税(10%) |

まず、上記の早見表に基づいて消費税抜きの売買価格から仲介手数料を計算した後、算出した金額に消費税を加えます。

- 不動産の成約価格(税抜)を早見表に当てはめる

- 1で算出した価格に消費税を含めて計算する

注意点3】課税事業者は引き渡しの2年後に納付する

不動産売却で消費税が発生したら、納付は引き渡しからおよそ2年後になります。

課税額が多い場合は、2年の間に中間納付を進めていくようになります。

実際に納付をするまでに時間がかかるので、特に初めて不動産売却をした個人事業主は納付を忘れてしまいがちです。

期限を過ぎると追加で課税されてしまうので注意しましょう。

注意点4】消費税率は引き渡し時のものが適用される

不動産売却で課される消費税の税率は、引き渡し時に適用されていた税率が適用されます。

例えば、引き渡し時の消費税が10%で2年後の税率が20%に引き上げられたとしても、課税額は税率10%で計算されます。

注意点5】インボイス制度が影響する場合もある

インボイス制度とは2023年10月から始まったもので、消費税の仕入税額控除を受けるには、「インボイス(適格請求書)」の保存が必要になりました。

不動産売買では買主が課税事業者の場合、店舗・テナントビル・事務所などの事業用物件を売買する場合や、買主が3年以内に転売や転用する可能性がある場合、仕入控除のためにインボイスを買主から要求される可能性があります。

この場合、売主が要望通り課税事業者になってインボイス発行をするという場合もありますが、消費税納税義務が発生することもあり簡単に出来るものではありません。

そのため、売主側で、買主側が控除できない消費税相当額を値引きするといった対応を折衷案とするケースもあります。

不動産売却でかかる消費税に関するよくある質問

不動産売却の利益に対して消費税はかかるの?

これは売却利益が所得として認識され、所得税の対象となるからです。

しかし、事業主や法人が不動産を売却した場合、または売却物件が事業用不動産である場合には、消費税が適用される可能性があります。

新築不動産を売却する際の消費税はどうなるの?

これは新築の建物部分に対して課されるもので、土地部分には消費税は課されません。

消費税は売却価格に含まれ、売主がその消費税を税務署に納付します。

そのため、新築不動産を売却する際には、消費税の計算を適切に行い、売却価格に反映させることが重要です。

不動産売却では消費税の課税に要注意

不動産売買では、条件次第で”建物部分”の代金に消費税が課されるケースがあります。

- 個人による収益物件の売買

- 法人による不動産売買

消費税はサービス(事業)・商品に対して課される間接税のため、収益物件や法人による売買のように事業とみなされるものにかかります。

一方で、下記のようなケースでは消費税は課されません。

- 海外の物件の売買など

- 売主のマイホーム(居住用不動産)の売買

- 土地の売買

- 借地権の売買

- 地上権の売買

- 木・石・生垣などの売買

また、法人・個人事業主でも下記のような条件の場合、消費税は非課税になります。(免税事業者)

- 基準期間(課税期間の前々年)の課税売上高が1,000万円以下

- 課税期間前年の1月1日~6月30日の間の売上が1,000万円未満

ただし、インボイス制度(適格請求書発行事業者)を選択している場合、売上1,000万円以下でも課税事業者になります。

不動産売却の消費税は、まず各費用への課税条件を間違わずに覚えておく必要があります。

また、消費税がかかるからといって不満を持ったりすることなく、余裕のある額の自己資金を準備した上で、まずは不動産売却を成功させることに集中することをおすすめします。