![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

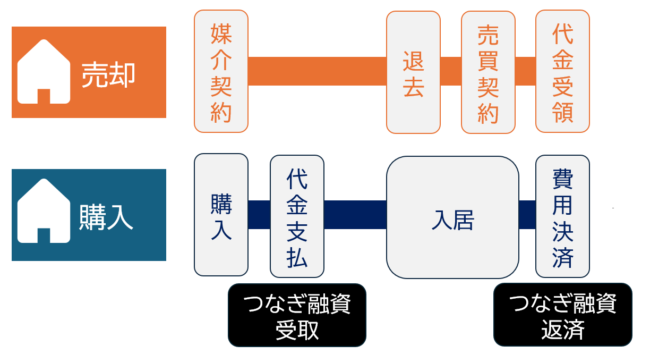

不動産の売却と新居の購入を同時進行で進める際に、資金面のギャップを埋める方法として活用されるのが「つなぎ融資(つなぎローン)」です。

売却代金の入金を待たずに新居の購入手続きが必要になる場面では、一時的に資金を借り入れる手段として、つなぎ融資が選ばれるケースが増えています。

ただし、つなぎ融資は通常の住宅ローンと比べて金利が高く、提供している金融機関も限られるため、利用には一定の注意が必要です。

この記事では、不動産売却時につなぎ融資を利用する仕組みと実際の活用場面について、具体的に解説していきます。

つなぎ融資(ローン)とは【仕組み】

つなぎ融資(ローン)とは、住宅ローンが融資されるまでの間のつなぎとして使われる融資のことで、住宅ローン契約とは別に組むことができます。

金利は住宅ローンに比べて、高額になり手数料なども掛かりますが、利用するメリットは十分にあり、注文住宅を立てる場面や、住み替えに利用することができます。

今回は、住み替えの時に利用するつなぎ融資(ローン)について説明していきます。

つなぎ融資(ローン)の使い方

具体的に、どういった時にこの融資を利用するのかというと、1つ目は、現在持っている不動産を売却して注文住宅を作る時に、建設するまでの資金が必要な場合。2つ目は、不動産売却時と新居の購入時期に、間が空いてしまう場合に発生する資金を補完する場合です。

1つ目の場合、融資されたお金は工務店への着手金や中間金の支払いなどに充てられます。

2つ目の場合は、新居に引っ越すまでの仮住まい引っ越しでかかる費用の支払いに充てられます。

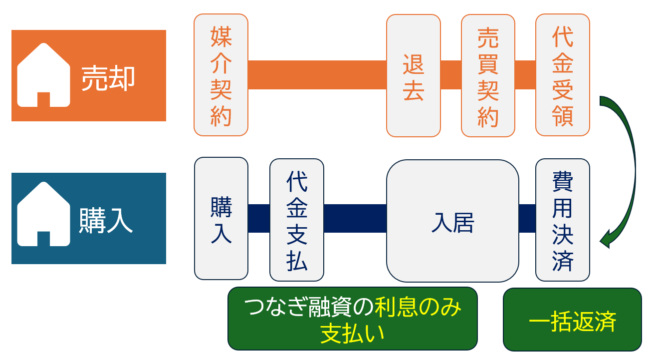

一般的なケースだと、新居を購入する際の諸費用の補填としてつなぎ融資を利用して、物件の売却が完了したら、買主から受領した代金などを元手に、つなぎ融資を完済します。

ただし、住み替えは新居の購入と今の住まいの売却を同時並行で進める必要があるため、場合によっては新居の購入が終わる前に住まいを売却するケースも出てきます。

この場合、仮住まいとして賃貸物件に引っ越す際にかかる費用なども、つなぎ融資で補填できることがあります。

不動産売却時につなぎ融資(ローン)を利用するメリット

物件購入にかかる資金を工面できる

住宅ローンが物件や土地そのものの購入費用を補填できるのに対し、つなぎ融資は建築中にかかるそれ以外の諸費用を補填することができます。

つまり、住宅ローンとつなぎ融資を組み合わせると、物件購入にかかる費用のほとんどを工面することが可能です。

この仕組みを利用すれば、建築中に費用が工面できなくても、物件売却までの支払いをつなぎ融資の利息のみに抑えて、売却代金で全てを支払うことが可能です。

買い先行で新居を購入しやすくなる

| 売り先行 | 買い先行 |

|---|---|

|

|

住み替えの進め方は、最初に住まいを売った後に、その資金を元手に新居を購入する売り先行と、最初に新居を購入してから住まいを売る買い先行の2種類があります。

売り先行は新居引っ越しまでのスケジュールが読めない、売却価額に応じて新居の購入予算を決めないといけないといったデメリットが多い方法です。

対して、買い先行は売却代金を得る前に購入費用を工面しないといけないのがネックですが、つなぎ融資を使えば、諸費用に対応することができます。

仮住まいを回避できる可能性がある

「売り先行」で先に旧居を手放してしまうと、新居が完成するまでの間、一時的に賃貸住宅などに仮住まいする必要が生じるケースがあります。

仮住まいでは引っ越しが2回必要になるうえ、賃料や敷金礼金といった二重のコストが発生し、精神的・経済的な負担も大きくなります。

つなぎ融資を活用して先に新居を取得し、引越し後に落ち着いて売却を進めることで、仮住まいの必要性を回避できるというメリットもあります。

不動産売却時につなぎ融資(ローン)を利用するデメリット

住宅ローンより高金利に設定されている

つなぎ融資は住宅ローンと異なり、担保を設定せずに借りるローンになります。

| 住宅ローン金利 | つなぎ融資金利 |

|---|---|

| 三菱UFJ銀行、三井住友銀行、みずほ銀行:年約2.60%(変動金利) | 年約3.0~5.0%程度 |

※金利は2024年10月時点を基準とする

無担保ローンは通常高めの金利に設定されていますが、つなぎ融資も、住宅ローンの金利より年1~3%ほど高めに設定されているケースが多いです。

キャッシュで支払うよりもコストが割高なのは間違いないので、自己資金で諸費用に対応できるのであれば、つなぎ融資はなるべく利用しないことをおすすめします。

提供している金融機関が少ない

| 金融機関 | 金利タイプ | 融資限度額 |

|---|---|---|

| みずほ銀行 | 変動金利 | 100万円~8,000万円 |

| 楽天銀行 | 固定金利 | 500万円~ |

| SBI新生銀行 | 固定金利 | 500万円~8,000万円 |

| イオン銀行 | 固定金利 | 500万円~8,000万円 |

| 横浜銀行 | 変動金利 | 要確認 |

| ARUHI(フラット35) | 固定金利 | 100万円〜8,000万円 |

上記がつなぎ融資を提供している代表的な金融機関ですが、対応している銀行の数は少なく、今まで取引していない銀行と契約しなければいけないケースもあります。

担保の審査がないので審査結果が出るのは比較的早めですが、金融機関と新規で取引をすると面倒な手続きが発生する可能性もあります。

融資額を融通しにくい

上記でも記載した通り、銀行によっては、最低500万円からでないとつなぎ融資を受けられないというところがあります。

ある程度の金額は借入が必要となるため、少額のみ借りるのがなかなか難しいという面があります。

返済できないリスクがある

つなぎ融資を返済できるかは結局のところ売却の結果に拠るため、返済できないリスクも十分あります。

また、つなぎ融資の返済期間は約1年と短めに設定されていることも多く、万が一、物件が売れ残ってしまった場合は返済のための資金繰りが大変になります。

不動産売却のつなぎ融資(ローン)のよくある質問

つなぎ融資の審査では何を見られる?

- 申込者の信用情報や収入状況(返済能力)

- 売却予定物件の内容と売却見通し

- 将来的な住宅ローンの契約可否

とくに重要なのは、「売却代金で完済できる見込みが立つか」という点です。売却活動の状況や販売価格の妥当性などが、金融機関にチェックされる可能性があります。

つなぎ融資の返済方法は?

借入時に元金は据え置きとし、借入期間中は利息のみを毎月支払い、売却が完了したタイミングで元金と残りの利息を一括返済します。

なお、売却が予定よりも大幅に遅れると、返済期限の延長や再審査が必要になる場合があります。

つなぎ融資の金利相場はどのくらい?

つなぎ融資は担保を設定しない無担保型ローンであるため、住宅ローンよりも高金利になるのが通常です。

借入期間が短期であるため、利息額自体は一定に抑えられるケースも多いですが、事前に金利と手数料を十分確認しておくことが重要です。

つなぎ融資の利用は慎重に検討を

つなぎ融資(つなぎローン)は、新居の購入と旧居の売却のタイミングにズレが生じたときに、一時的な資金不足を解消する非常に便利な制度です。

とくに「買い先行」の住み替えを選ぶ場合は、自己資金なしで新居の頭金や諸費用を支払えるなどの大きなメリットがあります。

一方で、住宅ローンに比べて金利が高く、金融機関によって条件も異なるため、計画的に活用しなければ思わぬ返済リスクを抱えることになります。

つなぎ融資の利用を検討する際は、以下のような点を必ず確認しておきましょう。

- 売却物件が確実に売れる見込みがあるか(査定額・販売状況)

- 借入金額や返済スケジュールに無理がないか

- 複数の金融機関の条件を比較して選んでいるか

返済原資が「売却代金」に依存する性質上、リスク管理が何より重要です。

売却活動を支える不動産会社との連携も不可欠となるため、信頼できる不動産会社を選ぶことが、つなぎ融資の成功に直結します。

制度の仕組みや注意点をしっかり理解し、自身のライフプランに合った形で慎重に検討することが大切です。