![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 住宅ローン | 公式サイト | 金利タイプ | 借入金額 | 返済方法 | 借入期間 | 事務手数料 | 遅延損害金 |

|---|---|---|---|---|---|---|---|

SBI新生銀行住宅ローン SBI新生銀行住宅ローン |

固定金利/変動金利 | 最大3億円 | 元利均等返済 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | 借入額×2.20%(税込) | 年14.0% | |

りそな銀行住宅ローン りそな銀行住宅ローン |

固定金利/変動金利 | 500万円以上2億円以内(10万円単位) | 元利均等返済 | 最大35年以内 | 借入金額×2.20%(税込) | 年14.0% | |

ARUHI住宅ローン「フラット35」 ARUHI住宅ローン「フラット35」 |

固定金利 | 100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 15年以上35年以内 | 借入金額×年2.20%(消費税含む) | 年14.0% | |

ソニー銀行住宅ローン ソニー銀行住宅ローン |

固定金利/変動金利 | 500万円~2億円(10万円単位で借入可能) | 元利均等返済 | 1年以上35年以内(1か月単位) |

|

年14.6% | |

PayPay銀行住宅ローン PayPay銀行住宅ローン |

固定金利/変動金利 | 500万円~2億円(10万円単位で借入可能) | 毎月返済/半年毎増額(ボーナス)返済 | 1年以上35年以内(1か月単位) | 借入金額×年2.20%(消費税含む) | 年14.0% |

住宅ローンをもっと楽に利用したい時におすすめなのが、借り換えです。

借り換えをすれば金利条件もよりお得になり、返済負担が大きく減ります。

ただ、借り換え審査は新規の借入審査と比べて、基準や見られるポイントが異なるので注意しましょう。

今回は、住宅ローンの借り換え審査が甘い銀行の紹介と、審査に通るコツを解説していきます!

借り換え審査が甘い?通りやすい?住宅ローンランキング

| 住宅ローン | 公式サイト | 金利タイプ | 借入金額 | 返済方法 | 借入期間 | 事務手数料 | 遅延損害金 |

|---|---|---|---|---|---|---|---|

| SBI新生銀行住宅ローン |

固定金利/変動金利 | 最大3億円 | 元利均等返済 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | 借入額×2.20%(税込) | 年14.0% | |

| りそな銀行住宅ローン |

固定金利/変動金利 | 500万円以上2億円以内(10万円単位) | 元利均等返済 | 最大35年以内 | 借入金額×2.20%(税込) | 年14.0% | |

| ARUHI住宅ローン「フラット35」 |

固定金利 | 100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 15年以上35年以内 | 借入金額×年2.20%(消費税含む) | 年14.0% | |

| ソニー銀行住宅ローン |

固定金利/変動金利 | 500万円~2億円(10万円単位で借入可能) | 元利均等返済 | 1年以上35年以内(1か月単位) |

|

年14.6% | |

| PayPay銀行住宅ローン |

固定金利/変動金利 | 500万円~2億円(10万円単位で借入可能) | 毎月返済/半年毎増額(ボーナス)返済 | 1年以上35年以内(1か月単位) | 借入金額×年2.20%(消費税含む) | 年14.0% | |

住信SBIネット銀行住宅ローン 住信SBIネット銀行住宅ローン |

固定金利/変動金利 | 500万円~1億円(10万円単位で借入可能) | 元利均等返済と元金均等返済のどちらか | 1年以上50年以内 | 借入金額×年2.16%(消費税含む) | 年14.0% | |

住信SBIネット銀行 フラット35 住信SBIネット銀行 フラット35 |

固定金利 | 100万円~8,000万円 | 元利均等返済 | 35年以内 | 借入金額×年2.20%(消費税含む) | 年14.0% | |

| 固定金利/変動金利 | 最大2億円 | 元利均等返済と元金均等返済のどちらか | 1年以上50年以内 | 借入金額×年2.20%(消費税含む) | 年14.0% | ||

三菱UFJ銀行「住宅ローン(固定金利プラン)」 三菱UFJ銀行「住宅ローン(固定金利プラン)」 |

固定金利/変動金利 | 500万円~2億円(10万円単位で借入可能) | 元利均等返済と元金均等返済のどちらか | 35年以内 | 借入金額×年2.20%(消費税含む) | 年14.0% | |

auじぶん銀行 住宅ローン auじぶん銀行 住宅ローン |

固定金利/変動金利 | 500万円~2億円(10万円単位で借入可能) | 元利均等返済と元金均等返済のどちらか | 1年以上35年以内(1か月単位) | 借入金額×年2.20%(消費税含む) | 年14.0% | |

楽天銀行住宅ローン「フラット35」 |

固定金利 | 100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 15年以上35年以内 | 借入金額×年1.404%(消費税含む) | 年14.5% |

ここからは、借り換え審査におすすめの住宅ローンをランキング形式で紹介していきます。

住宅ローンの審査は時間と手間がかかるので、1回の審査で確実に借り換えたいという方はこちらのランキングを参考にしてください。

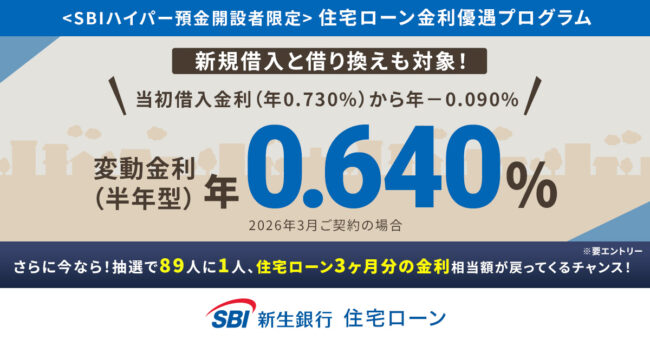

【1位】SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大3億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.20% |

| 一部繰上返済手数料 | 無料 |

| 運営会社情報 |

|

新規借入時の金利

| 新規借入/変動金利(半年型) |

|---|

|

年0.640%(SBIハイパー預金開設者の優遇適用時)

|

※2026年3月契約金利

※借入金額が物件購入価格および建築請負価格の合計額の90%以内

SBI新生銀行住宅ローン 団体信用生命保険

| SBI生命 「全疾病保障付団信」 |

ガン団信 (年0.1%金利上乗せ) |

|

|---|---|---|

| 死亡・高度障害 | 残高の100%(相当額)を支払い | 残高の100%を支払い |

| 公的介護保険制度に定める要介護3以上になった場合 | ✖ | ✖ |

| リビング・ニーズ | 残高の100%(相当額)を支払い | 残高の100%を支払い |

| 所定の悪性新生物(がん)に罹患したと医師により診断確定された場合 ※上皮内がんおよび皮膚の悪性黒色腫以外の皮膚がんは保障の対象外 |

・月々の住宅ローン返済額(免責期間:3カ月) ・就業不能状態が24カ月継続した場合、住宅ローン残高相当額 |

残高の100%を支払い |

SBI新生銀行住宅ローンの借り換えは団体信用生命保険が、がん団信と一般団信に安心保証が付いた2つのプランから選べます。

どちらも万が一のことがあった場合はローン残高を全額保証してもらえるので、家族がいる方も安心して契約できますね。

SBI新生銀行は借り換えもネットや電話で完結できるうえに、融資実行まで一人ひとりに専任スタッフがつくので、初めて住宅ローンを契約する人にもおすすめです。

【2位】りそな銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 一部あり |

| 事務手数料 | 33,000円+借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 一部無料 |

| 口座変更手数料 | 無料 |

| 運営会社情報 |

|

新規借入時の金利

| りそな借りかえローン全期間型 変動金利 |

りそな借りかえローン融資手数料型

固定20年 |

|---|---|

|

年0.640%~

※融資手数料型の最大金利引き下げ時のもの

|

年4.705%~

※融資手数料型の最大金利引き下げ時のもの

|

※2026年3月実行金利

りそな銀行住宅ローン 団体信用生命保険

| 団信革命(特定状態保障特約付団信) | 3大疾病保障特約 | がん保障特約 | |

|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 所定のがん 上皮内がん、および皮膚の悪性黒色腫以外の皮膚がん |

残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 急性心筋梗塞・脳卒中による所定の状態 | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 病気・ケガによる身体障害 | 残高の100%を支払い | ✖ | ✖ |

| 所定の要介護状態 | 見舞金は条件によって異なる | ✖ | ✖ |

りそな銀行の住宅ローンはクリアしやすい条件の金利優遇制度が複数あり、借り換えにもおすすめです。

りそな住宅ローン事前審から契約までWEBで完結すれば、通常金利から年0.050%引き下げを受けられるなど、メリットが大きいでしょう。

最大年0.640%の金利が適用され、すべて達成できない場合でも達成できた条件分の金利優遇が受けられるお得な住宅ローンです。

ほかにも、ローン借入れ後もお得に活用できる「りそなクラブ」の特典には、コンビニATM利用手数料の軽減やポイントプレゼントなどがあります。

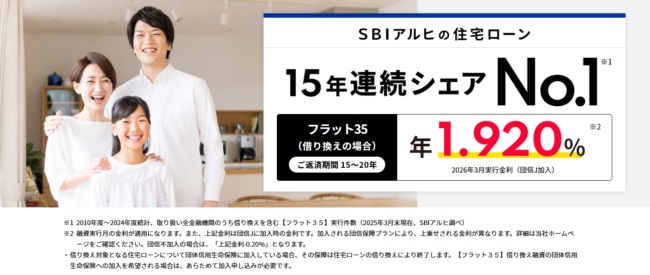

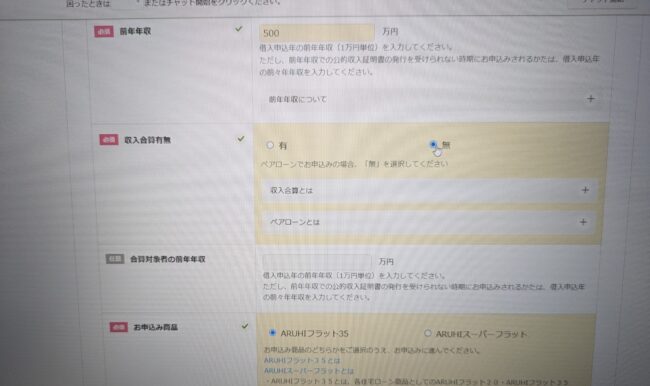

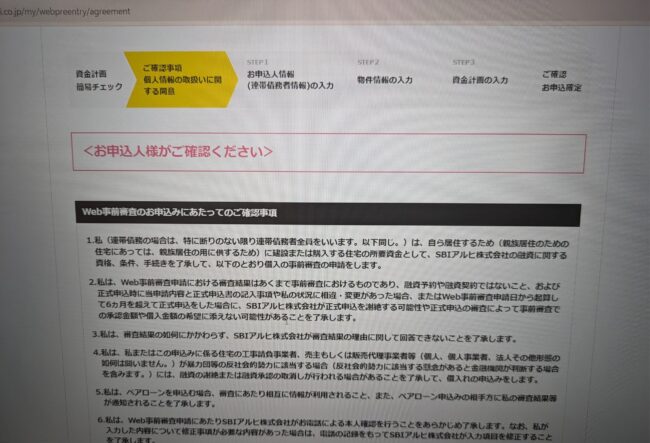

【3位】ARUHI「フラット35」

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 | 無料 |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料 | 借入額×2.2%※Web申し込みの場合1.1% ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

| 生命保険料 | 別途で必要 |

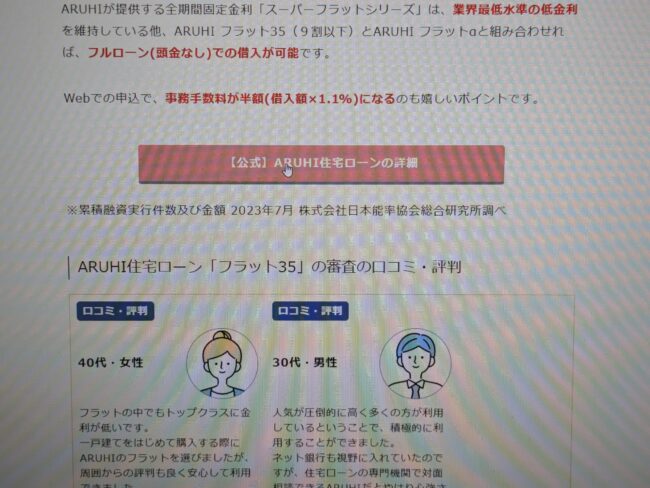

ARUHIは住宅ローン専門の金融機関※1で、金利タイプや返済期間・保証などの異なるバリエーション豊富なローン商品を提供しています。

業界最低水準の金利※2である他、全国1,000以上の返済口座から選べる、自営業や転職間もない方の申し込みも募集しているという特徴があります。

金利変動の影響を受けないため、返済計画を立てやすいのが特徴。

審査が最短3営業日で他社と比較して圧倒的に早いのですぐ借りたい方も安心です。

事務手数料がWEB割引キャンペーンで1.1%!頭金が用意できる方は一般的なフラット35よりも低い金利のスーパーフラットもあります。

審査に不安な方も、お得に借り換えをすることができます。

※1.累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

※2.【フラット35】業界最低水準(ただしスタンダードタイプの場合)。ARUHI 調べ。

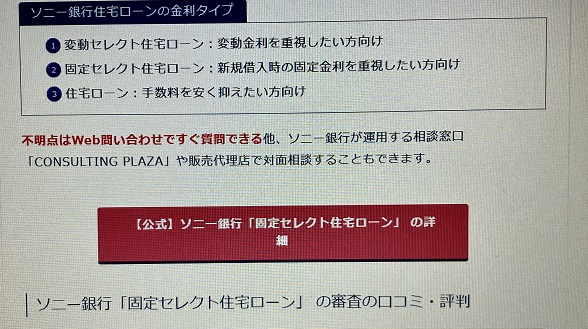

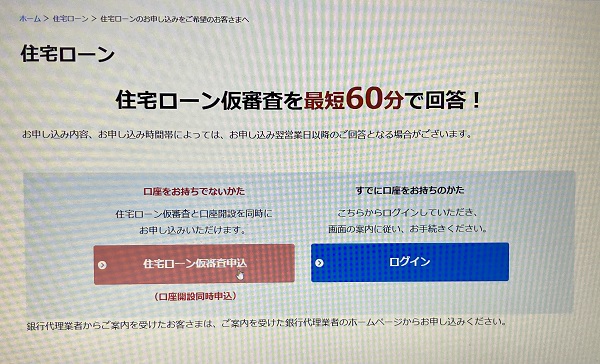

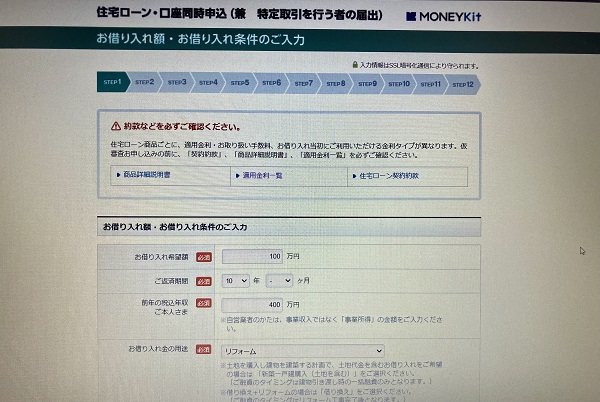

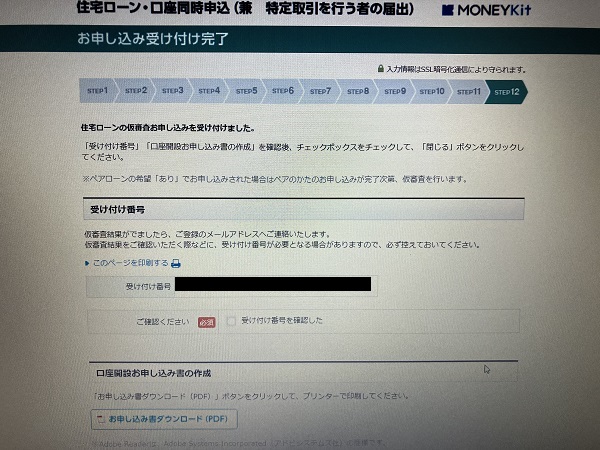

【4位】ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円以下) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

ソニー銀行の住宅ローンは、日本全域の家を購入しようとする人々に、低金利で柔軟な金融ソリューションを提供するサービスです。

このサービスは、500万円から最大2億円までの幅広い融資範囲と、2年から35年に及ぶ返済期間の選択肢を提供し、利用者が自身の財務状態や将来計画に最適なローンプランを選べるようにしています。

元利均等返済方式を採用することで、毎月の返済額を一定に保ち、資金計画を立てやすくしています。

特に注目すべきは、初期コストを軽減するための取り組みです。

保証料無料、変動金利プラン時の事務手数料は借入金額の2.2%、固定金利プラン時は一律44,000円とし、利用者が初期段階での出費を抑えられるようにしています。

これらの特徴は、住宅ローンを組む際の負担を減らし、利用者にとってより手軽な選択肢を提供します。

※ソニー銀行の口座を新規開設する場合

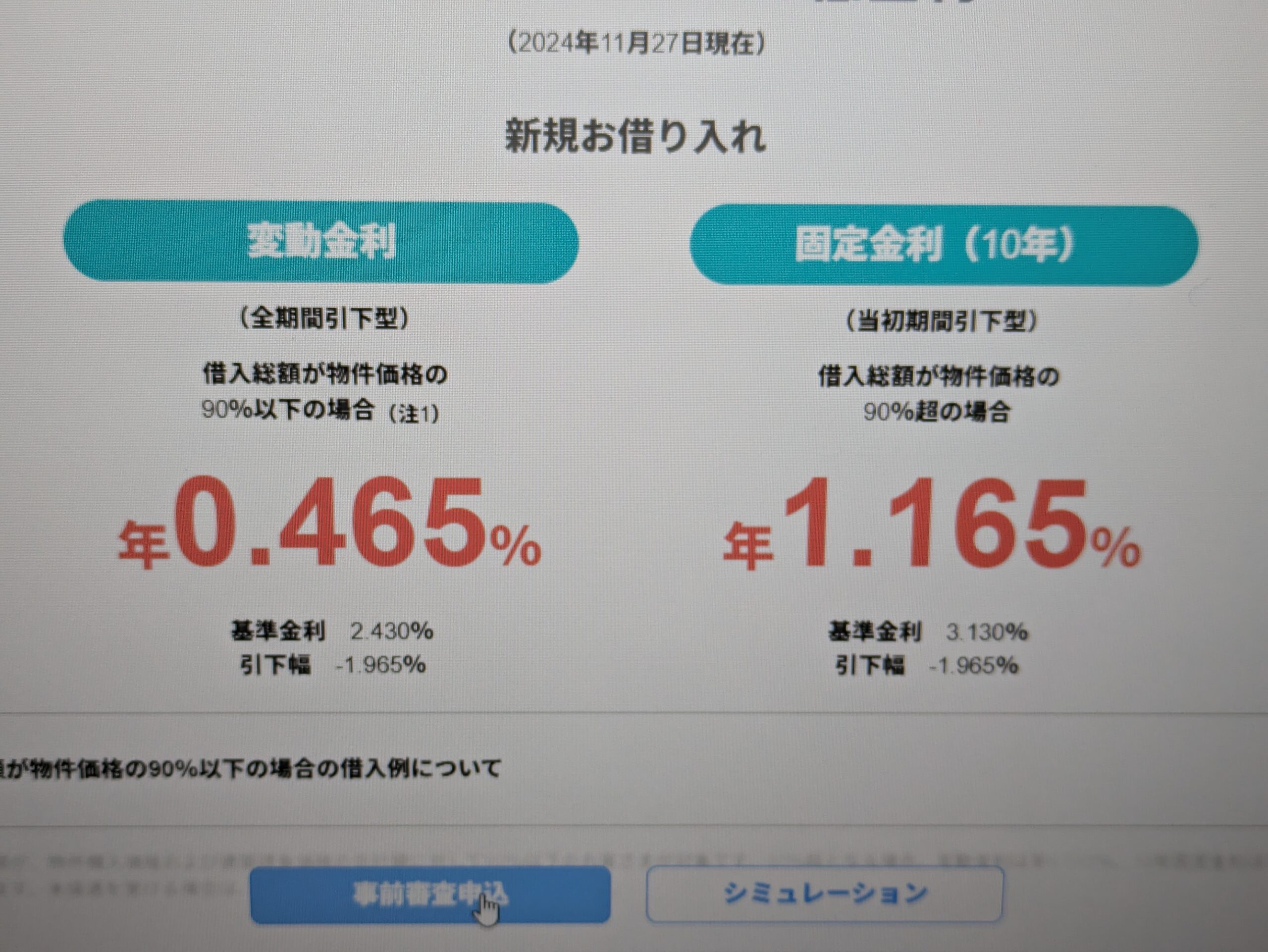

【5位】PayPay銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 保証料 | 不要 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 遅延損害金 | 年14.0% |

| 火災保険 | 付保が必要 |

| 連帯保証人 |

|

| 団体信用生命保険 | 加入が必須 |

PayPay銀行の住宅ローンは、業界内で最も低い金利の一つを提供しており、auじぶん銀行と並ぶ低金利で知られています。

その迅速な審査プロセスは、事前審査が最速30分で終わる点が特徴で、急いでいる方にも適しています。

ただし、初期の魅力的な金利設定の反面、団体信用生命保険(団信)を選択すると金利が加算されるため、その利点は薄れることがあります。

さらに、事務手数料の高さも懸念されるポイントです。

このため、保障よりも低金利を最優先に考える方にとっては、適した選択肢と言えるでしょう。

【6位】住信SBIネット銀行住宅ローン(WEB申込コース)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~1億円(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 | 無料 |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料 | 借入額×2.16%(税込) |

| 生命保険料 | 別途で必要 |

住信SBIネット銀行の住宅ローンの中でも、申込・審査時の来店が不要な「住信SBIネット銀行住宅ローン(WEB申込コース)」なら、お得に借り換えをすることができます。

このローンの魅力は、低金利と充実した補償サービスの2つが挙げられます。

他の住宅ローンでは保障サービスを使う際に金利が上乗せされることも多いですが、こちらは補償を使っても金利が上乗せされません。

また、ネットバンクらしく審査基準も甘くなっています。

【7位】住信SBIネット銀行フラット35

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、その低金利が大きな特徴であり、住宅購入を検討している人々に対して、経済的な負担を軽減する大きなメリットを提供しています。

このローンは、特に資金調達に際して困難を抱える借入者にとって、有効な支援手段となっています。

加えて、万一の病気や怪我による収入の途絶えに備えた全疾病保障を無料で提供し、返済期間中の不安を大幅に軽減します。

このローン商品は、個々の借入者のニーズに合わせて選べる保証型および買取型のオプションを用意しており、借入者が自身の経済状況や将来計画に応じて柔軟にプランを選択できるようにしています。

特に40歳未満の借入者や女性契約者に向けた特別な無料保障サービス、「3大疾病50%保障」や「ガン診断給付金特約」は、追加の安心感を提供し、より安定した返済計画の立案を可能にします。

【8位】SBIマネープラザ(銀行代理業者)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 1年以上50年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

SBIマネープラザは、SBIグループに属する重要な銀行代理業者であり、住信SBIネット銀行の住宅ローン商品を中心に、幅広い顧客に対し資金調達のサポートを提供しています。

その主なサービス内容には、最大2億円までの融資と、1年から50年の長期間にわたる返済期間の選択肢があり、固定金利と変動金利のどちらかを選ぶことができる柔軟性が含まれます。

顧客の利便性を一層高めるために、SBIマネープラザはオンラインでの申し込みプロセスを簡潔にし、必要に応じて対面でのサポートも提供しています。

このハイブリッドなアプローチにより、顧客は自分のライフスタイルや好みに合わせて、サービスを利用することができます。

また、全疾病保障が無料で提供される相談サービスも提供しており、これにより顧客は金融計画を立てる際の安心感を得られます。

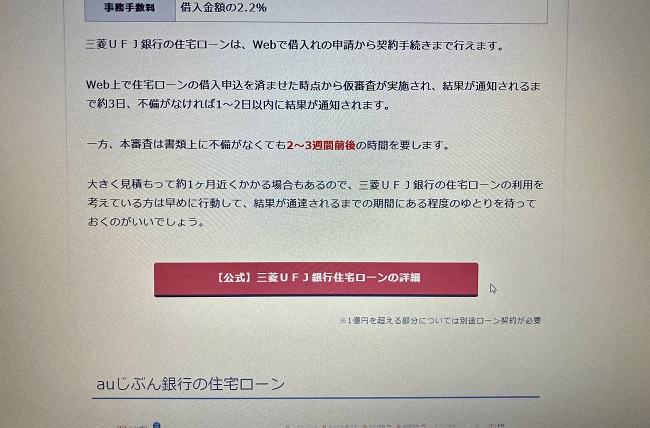

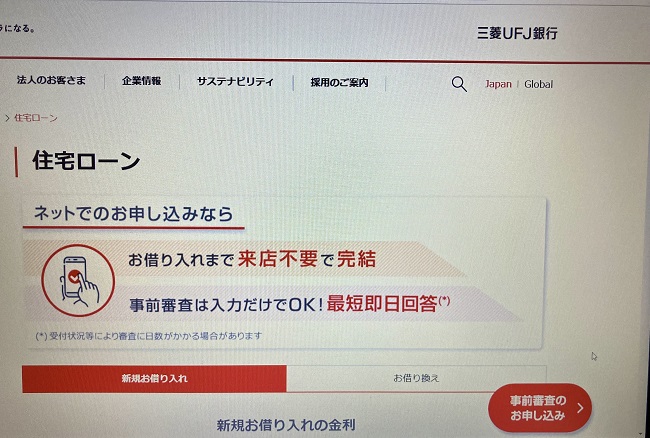

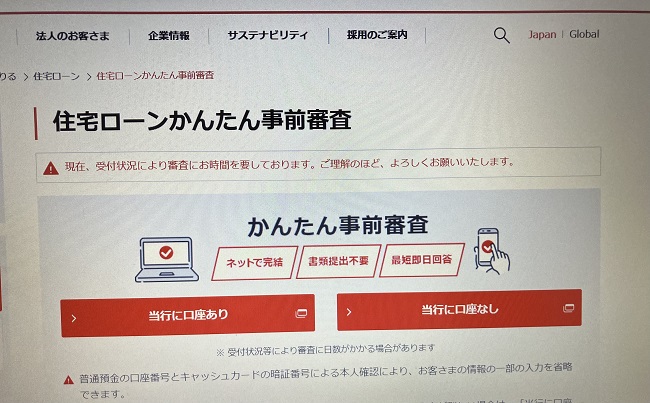

【9位】三菱UFJ銀行「住宅ローン(固定金利プラン)」

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以内(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額の2.2% |

現在6割近い方が変動金利を選択していますが、2024年のような低金利が今後も続くとは言えないので注意が必要です。

今のタイミングで申し込むなら、固定金利プランがおすすめと言えるでしょう。

住宅ローンの返済計画としては月の返済が高めのプランを選んで早期完済を狙う方法と、返済額を一定にして、今後給料が上がっていくにつれて返済に余裕が出ることを狙う方法があります。

審査の甘い借り換えローンを狙うなら、初期費用ができるだけ少ないローンを選び、現在の収入状況でも通してもらう方向で考えましょう。

金利が低い今のうちに申し込んで、金利変動後もお得に返済していきましょう!

【10位】auじぶん銀行 住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 | 無料 ※一部繰上返済手数料:無料 ※全額繰上返済手数料:変動金利適用中…無料。 ※固定金利特約期間中…手数料33,000円(税込) |

| 保証会社手数料 | 無料 ※審査の結果、保証会社をご利用いただく場合がございますが、保証料相当額は金利に含まれており、別途、保証料は発生しません。 |

| 保証料 | 無料 ※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 事務手数料 | 借入額×2.20%(税込) ※詳細は各金融機関の公式サイトで必ずご確認ください。 |

| 生命保険料 | 別途で必要 |

auじぶん銀行の住宅ローンは、KDDIと三菱UFJ銀行が共同で設立したネット銀行です。

実店舗にいかなくてもネット上で契約ができるので、書類作成や捺印の必要がありません。

金利も住宅ローンの中ではかなり低く、お得に借入をすることが出来ます。

【11位】楽天銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~1億円(10万円単位) |

| 対応地域 | 全国(離島は除く) |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 | 無料 |

| 保証会社手数料 | 無料 |

| 保証料 | 無料 |

| 事務手数料 | 324,000円(税込) |

| 生命保険料 | 別途で必要 |

楽天銀行住宅ローンは楽天の会員になっていると、審査で優遇される可能性があります。

※全ての楽天会員が審査で優遇される訳ではありません。

そのため、楽天銀行の口座や楽天カードを長年利用していたユーザーならこちらのローン審査へ申し込むことをおすすめします。

楽天銀行住宅ローンの審査に通れば、ポイントの贈呈などのメリットもあります。

他のサービスと合わせて使うと、メリットはより大きくなりますよ。

住宅ローンの借入審査と借り換え審査はどこが違う?甘いのはどっち?

住宅ローンの借り換え審査を検討しているということは、新規の借入審査に1度通っているということになります。

中には、「一回審査に通ったから、今度も大丈夫だろう!」と考える方もいることでしょう。

しかし、住宅ローンの新規借入審査と借り換え審査では、見られるポイントが少し異なります。

借り換え審査に通すのは金融機関にとって大きなリスク

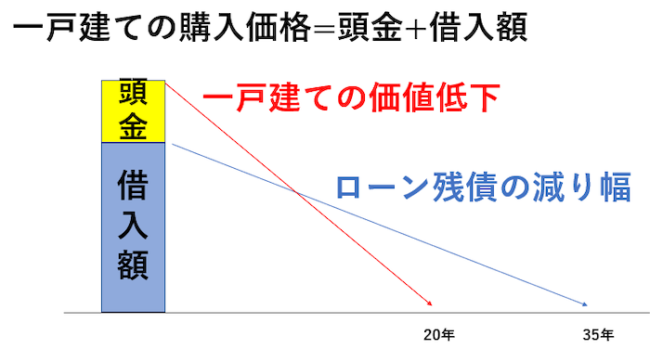

住宅ローンを新規で組む時は、25~35年などの長期で組むことが多いです。

一方、家の価値は築年数20年程度で0になると言われています。

つまりどういうことかというと、ローンの残債と物件の価値が途中で逆転してしまうということなのです。

上の表を見ていただきましょう。

一戸建ての購入価格を丸ごとローンに組む人は少なく、借入時に一部を頭金として支払うケースが多いです。

住宅ローンの金額は物件価値-頭金となるので、最初のうちは物件価値のほうがローン残債より高い金額なのです。

つまり金融機関からすれば融資した金額以上の価値を持つ不動産を担保にできたことになります。

返済が滞っても担保物件を売れば損失を十分回収できるので、ステータスに不安があっても審査に通りやすいのです。

新規借入審査でも返済が滞るリスクはあるが…

ただ、新規借入審査でも返済が滞るリスクはあります。

返済が滞った時はすでに担保物件が築20年以上で、競売に出しても回収できない可能性があります。

こうしたケースも考えられますが、途中解約になった場合も一定期間までは元金+利息が支払われていますし、築古物件も状況によっては全く価値がつかない訳ではありません。

新築時からローンを貸して20年以上経った段階なら、返済が滞ったとしてもリスクは最小限で済むのです。

住宅ローンの借り換え審査ではローン残債と物件価値が逆転

一方、住宅ローンの借り換え審査ではローンの残債>物件価値であることが多いです。

そのため、新規借入審査のように「物件価値が高いので、申込者のステータスは不問」とはならないのです。

このことが、借り換え審査を借入審査よりも厳しくさせているのです。

総合的に見ると借り換え審査と借入審査の基準はそこまで変わらない

借り換え審査時には、すでに住宅ローンを利用した実績があるため、融資してくれる金額の幅は広くなります。

一方で、担保物件の価値が下がる分、債務者が自分の力で最後まで返済することを強く求められるようになります。

- 高額融資のしやすさ:借り換え審査>借入審査

- 属性が低い人の通りやすさ:借入審査>借り換え審査

借り換え審査と借入審査を総合的に比べると、そこまで通りやすさに差がある訳ではありません。

そもそも審査の質が違うので、対策をする時は注意をしましょう。

住宅ローンの借り替え審査突破ができるおすすめ金融機関

「住宅ローンの借入審査や借り換え審査が緩く、甘い金融機関は存在しない」と、言いましたが、金融機関によって審査基準が異なるため、申請者の信用ステータスや申請内容によっては通ることがあります。

もちろん、過去に延滞履歴がある方や信用にキズがある方の審査突破は不可能です。

住宅ローンの借り入れ・借り換え審査の申請を行うとき、メガバンクに申請する方が多いですが、当金融機関の審査は特に厳しく、容易に突破できません。

しかし、金融機関はメガバンク以外にも地方銀行やネット銀行、信用金庫など住宅ローンを取り扱っている機関が多数存在します。

ここでは、申請者のステータス状況に合わせておすすめの金融機関をご紹介します。

ネット銀行の住宅ローンなら信用ステータスが低くても大丈夫!

まずは、ネット銀行です。

ネット銀行への住宅ローン借り入れ・借り換え審査がおすすめの方は、勤続年数が短い方や給与形態が歩合給の方におすすめです。

勤続年数が短くて不安

住宅ローンの申請を行う際、申し込み資格として勤続年数に指定年数を設けている金融機関があります。

社会人歴が浅い新入社員や転職したばかりの方は、勤続日数が短いという理由から給与が不安定だと思われ、審査突破が難しいと判断されます。

場合によっては、延滞の可能性も考慮されます。

借入金額が大きい住宅ローンで滞納された時のリスクは大きく、今後の運営に関わります。

しかし、ネット銀行の場合、勤続年数による指定年数を設けている傾向がありません。

理由は、顧客数が少ないため、1人でも多く利用者を確保したいため勤続年数が短くても受けて入れているからです。

給与形態が歩合給の方

住宅ローンに限らず、あらゆるローンを組むときの審査条件には毎月安定した収入があることを条件にしています。

給与の高さよりも、毎月一定額の収益があることを金融機関は重視しています。

歩合給の場合、収益にムラが生じるため、ある月だけ返済ができず滞納してしまう恐れがあります。

しかし、ネット銀行は1人でも多くの顧客を確保したいため、収益にムラがある歩合給の方でも受けて入れています。

地方銀行は顧客確保のため審査突破がしやすい

次は地方銀行です。

地方銀行は、メガバンクの次点に位置する金融機関で、審査基準も厳しい傾向にあるイメージが強いですが、ネット銀行同様ある理由から審査が通りやすい傾向にあります。

利用者数が少ない

地方銀行を利用されている方の数はメガバンクを利用している方と比べると、その数は圧倒的に少ないです。

少ない理由は、利用者の多くがその地方に住んでいる人に限定されるからです。

経営していくためにも、1人でも多くの利用者を確保するため、審査基準をワンランク下げて顧客数を確保している傾向にあります。

また銀行収益の面でも、住宅ローンという商品で発生する利息で銀行収益確保ができます。

申請者は審査突破ができて借り換えができ、銀行は収益が入って経営が安定するといった利害関係が築ける背景から、地方銀行の審査は通りやすい傾向にあるといえます。

信用金庫の住宅ローンは地域利益優先で審査突破がしやすい

最後は、信用金庫です。

信用金庫は、地方銀行以上はその地域に根差した経営体制で営業しています。

地域利益を優先しているため、他の金融機関よりも審査基準を落として対応しています。

個人信用ステータスから申請者の人柄を重視して、審査突破の合否を決めている傾向があります。

また信用金庫も地方銀行同様、その地域限定という条件から利用者が少なく経営難に陥っているところが多いです。

経営を軌道に乗せるためにも、1人でも多く顧客を増やしたいため他の金融機関に比べて審査突破がしやすい傾向にあります。

住宅ローン借り換え審査のポイントを徹底分析

住宅ローンの借り換え審査は新規借入審査と内容が少し異なります。

今回は、借り換え審査で見られるポイントを詳しく解説していきます。

希望額に対する融資率は高い!年収額は最重要ポイントではない

ローン借入審査だと、金融機関が申込者のステータスを見て、希望の融資額より少し低い金額を融資するということが多いです。

ただ、住宅ローンの借り換え審査では希望額を下げられるケースはそこまで多くありません。

つまり、収入が多少不安でも、借り換え審査は通過することができる傾向にあるのです。

借り換え審査で重視されるのは過去のローン利用・返済歴

では、借り換え審査では何が見られるかと言えば、今までのローン利用歴です。

新規借入審査でステータス・信用情報をチェックしたのは「申込者が本当に返済できるか」を見極めるためでした。

借り換え審査を受ける段階では、もうすでにある程度住宅ローンの返済を進めています。

つまり、その状況を見れば属性をチェックするよりも詳しい情報を得ることができるのです。

逆に、ステータスが高くても、今までローンの延滞などがあったなら、借り換え審査に通る可能性は低くなります。

他ローン・クレジットカードの返済歴もチェックされる

今までの住宅ローンの利用状況だけでなく、カードローンや教育ローン、またはクレジットカードやスマホ代の延滞も審査に影響します。

意外なところでは奨学金の返済滞納も信用情報を傷つけてしまうので注意しましょう。

長期延滞の場合は、延滞解消日から最大5年間も信用情報機関に登録されるリスクがあります。日頃から金融関連の商品は注意して利用するようにしましょう。

住宅ローンの借り換え審査でよく見られる項目

住宅ローンの借り換え審査で良くみられるのは、こちらの5項目です。

- 返済負担率(年収と返済額の割合)

- 勤続年数

- 勤務先の規模

- 雇用形態

- 完済時の年齢

ここからは、それぞれの項目を1つずつ見ていきましょう。

返済負担率(年収と返済額の割合)

住宅ローンの借り換え審査で見られるのは、純粋な申込者の収入ではありません。

最も重要なのは、年収と返済額の割合になります。

いくら年収が低くても、残債がわずかで毎月余裕で返済できるなら、借り換え審査に十分通る見込みがあります。

逆に、いくら高収入の方でもまとまった残債が残り、月収に対してかなりの割合を返済に割くなら、審査に落ちる可能性が高くなってしまいます。

勤続年数

前述の通り、借り換え審査時には担保物件の価値より高い融資を受けるわけですから、今後の年収に波があれば致命傷になります。

そこで重視されるのが、今までの勤続年数です。

勤続年数の長い人ほど、その後の離職率は低い傾向にあります。

また、勤続年数の長い人ほど社内でのポジションが確立しており、収入が下がるリスクが少ない傾向にあります。

新規の借入審査から借り換え審査までの間に転職・離職をした方は注意が必要です。

勤務先の規模

申込者が安定収入を得られるかどうかは、勤務先の規模によっても変わります。

従業員数が数人のスタートアップ企業などは、今は好調でも今後どうなるか分かりません。

福利厚生も大手企業のほうがしっかりしているため、これから起こりうる病気などのリスクも軽減することができます。

勤続年数だけでなく、勤務先の規模・評判も審査で重要な指標です。

雇用形態

雇用形態によっても、今後安定収入を得られるかどうか変わってきます。

当然ですが、公務員や正社員のほうが、フリーター・アルバイトよりも安定して稼げる可能性が高いです。

新規借入審査の場合は若かったので、アルバイトでも「今後正社員になるかもしれないし…」と甘めに審査をしてくれた可能性もあります。

ただ、借り換え審査の時は新規借入から数年経っているので、フリーター・アルバイトといった雇用形態がよりリスクになってしまいます。

完済時の年齢

借り換えローンは新規借入よりも長く返済期間を設定することができます。

ただ、この時に注意して欲しいのが完済時の年齢です。

多くの住宅ローンは、少なくとも65~70歳までに完済することを想定して借りるようになっています。

そのため、借り換え審査で返済期間を長く設定するほうが審査に落ちるリスクは高まるのです。

借り換え審査に申し込む際も、早めに行動を起こすことが大切です。

住宅ローン借入審査を通過できる人の特徴

金融機関によって審査が通りやすい傾向があるにせよ、審査突破の合否は申請者のステータスによって左右されます。

審査が通りやすい金融機関に申請するのもいいですが、第一にすべきことは、審査突破の要になる自身のステータスを見直すことが大切です。

ここでは、借り入れ・借り換え審査を通過できる方の特徴を3つご紹介します。

契約者の年齢・健康状態がともに良好

住宅ローンなど各種ローンを組むとき、申請者の健康状態が関わってきます

理由は、団体信用生命保険(団信)への加入です

借り入れや借り換えを行うとき、金融機関が指定する団信への加入を条件にしています。

団信加入ができなければ、借り入れ・借り換えそのものができないため、健康に不安がある方が審査を通過できる可能性は低いです。

よって健康状態が良好であることが、審査突破のカギになるといえます。

安定した収入

2つ目は、安定した収入がある方です。

毎月一定額の安定した収入があると、返済が滞る心配がなく、返済能力があると機関側から判断されます。

逆に月々の収入が高いが月によってムラがあると、返済能力が低いと判断されてしまう恐れがあります。

金融機関が申請者に求めているのは、貸し倒れせず、滞りなく返済ができる方です。

個人信用情報にキズがない

最後は、信用情報にキズがない方です。

信用情報にキズがないというのは、以下のものを指します。

- 金融事故を起こしていない

- ケータイ代や公共料金の支払いに延滞が見なられない

- ローン件数が多くない

- 自己破産などの債務整理を行っていない

もし信用情報に1つでも抵触するものがあれば、借り入れ・借り換え申請を行う前に納付しておきましょう。

また納付したからと言って、信用情報にキズがないとは言い切れないため、数ヶ月間の空き期間を設けてから申請を行いましょう。

住宅ローンの借り換え審査に通るコツ

住宅ローンの借り換え審査に通るためには、いくつかのポイントを抑えておく必要があります。

今回は、借り換え審査に通る3つのポイントをそれぞれ紹介していきます。

複数の銀行に直接相談してみる

借り換えは金融機関にとってリスクもありますが、これほど嬉しいこともありません。

いままで他行に払っていた返済額がそのまま自社の利益にあるので、この上なくお得です。

各銀行は借り換えしてほしいと思っているので、相談をすれば良い条件を提示してくれる可能性もあります。

どの銀行が交渉に応じてくれやすい、といったことは正直ないですが、複数の銀行に相談すれば交渉に応じてくれるところがあるかもしれません。

自分の希望を通してくれたということは、審査にも通りやすいということです。

借り換え審査に通るには、実は自分の足を動かすことも重要なのです。

借り換え前に繰り上げ返済を進める

借り換える金額が大きいほど、審査は難しくなります。

借り換え審査を検討している方は、事前にできるだけ返済を進め、残債を減らすことをおすすめします。

住宅ローンは毎月の約定返済の他に、好きなタイミングで追加返済をすることができます。

約定返済が元金+利息を返済するのに対し、追加返済をすると元金がダイレクトに減るので、残債の減りが早くなります。

借り換え審査が通りやすくなるだけでなく、その後の返済負担も減らすことができますよ。

現在の銀行に借り換え検討中だと伝える

ちょっと趣向は違いますが、現在借りている銀行に「借り換えを検討している」と相談してみても良いでしょう。

銀行にとって他社に借り換えられるのは大きなリスクですから、金利の値下げなどを提案してくれる可能性も高いです。

また、他社のローンも含めた借り換えを検討なら「ぜひウチの借り換えローンを使ってください!」と言われるかもしれません。

こうなれば、他の銀行の借り換えローンに申し込むより審査通過の可能性は高いはずです。

借り換え審査を通るには新規借入時からのプラスの変化が大切

良い条件で新規の借入審査に通っても、その後にリストラや病気を経験した場合、借り換え審査で以前の審査評価を引き継ぐことはできませんよね。

前述の通り、借り換え審査は、より申込者本人のステータスが重視されます。そのため、新規借入時に比べて、何かしらのプラスがないと高い評価を受けるのは難しいでしょう。

借入審査からステータスが全く変わらなくても審査には不利だと言われているので注意が必要です。

勤続年数や年収のアップ、管理職への昇進などを経験していると借り換え審査では有利ですよ。

借り換え審査の甘い住宅ローンに落ちた!考えられる理由は?

上で紹介したような借り換え審査の甘い住宅ローンでも、一定数の人が審査に落とされています。

どんな人が審査に落ちているのでしょうか?ここからは、落ちた人に共通する傾向を解説していきます。

落ちた理由1】返済実績を証明できない

現在借入中の住宅ローンをどのように返済していくのかのスケジュールと、いままで返済してきた履歴の証明ができないと、借り換え審査に通ることはできません。

現在借入中のローンの返済予定表と、返済していることが分かる通帳を提出できないと、審査通過は厳しいでしょう。

落ちた理由2】返済負担率が上がった

年収に対する返済の割合を返済負担率と言いますが、この割合が借入時に比べて上がった場合、借り換え審査に落ちる可能性は高いです。

返済負担率が増える理由は、年収が下がった、他社借入が増えたなどがあります。

返済負担率(%)=年収÷1年間の総返済額

返済負担率は上の計算式で求められます。この割合が借入審査時よりも下がってるのが理想的です。

落ちた理由3】審査直前の転職は評価が低い

借り換え審査の直前に転職をした場合、それがキャリアアップのためだとしても評価は低くなります。

転職先の社会的評価が高い場合などを除けば、転職直後の審査申込は控えた方が良いでしょう。

落ちた理由4】借入時より年齢条件が低い

例えば、新規借入時は完済時年齢が満70歳までのローンに申し込み、借り換え時には完済時年齢が満60歳までのローンに申し込んだとします。

住宅ローンを返済する上で年齢は重要なポイントなので、年齢が10歳引き下がったことで、より厳しくチェックされるようになってもおかしくありません。

完済時の年齢-20~15歳くらいの段階で借り換え審査を受けるのが理想的ですね。

住宅ローンの借り換えに関するよくある質問

住宅ローンの借り換えに関するよくある質問について回答していきます。

住宅ローンの借り換えをすることによって様々な利点がありますが、同時に借り換えに失敗してしまうと手数料を取られるだけで思ったようなメリットを得ることができない場合もあります。

借り換えを成功させるためにもよくある質問をここで解決していきましょう。

一度借り換え審査に落ちても再申し込みは可能?

審査に落ちた理由を分析して問題となっている部分を改善すれば審査に通過することができます。

ただし、問題が解決していないにも関わらず再度借り換えの審査申込みをしても審査には通過できないので問題の分析と改善を優先するようにしましょう。

住宅ローンからフラット35に借り換えることはできる?

フラット35の債権者は1名となるので、ペアローンや連帯債務などの複数名で住宅ローンを契約している場合は、住宅ローンからフラット35への借り換えができません。

契約形態の変更が必要ない場合は、フラット35への借り換えが可能です。

まずは、自分の契約形態を確認するところから初めてみましょう。

住宅ローンの契約した後にすぐ借り換えできる?

ただし、債権者が亡くなり相続した場合はこの限りではありません。

借り換え審査は一度落ちても再申込できる!甘さより条件を重視しよう

住宅ローンの借り換え審査に通れば金利がお得になりますが、劇的に返済を減らせるわけではありません。

必ず申し込まないといけない審査ではないですし、一度落ちても、また何度も審査に申し込むことができます。

今回は審査の甘い借り換えローンを紹介しましたが、時間に余裕のある方は審査の甘さにそこまでこだわる必要はないかもしれません。

それよりも、今より金利が低いか、保障が充実しているかという観点で借り換え先を選んだほうが良いでしょう。