![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 金融機関 | 公式サイト | 金利/年 (変動金利) |

金利/年 (固定10年) |

金利/年 (長期固定金利) |

借入金額 | 返済方法 | 事務手数料 | 遅延損害金 | 固定年数 |

|---|---|---|---|---|---|---|---|---|---|

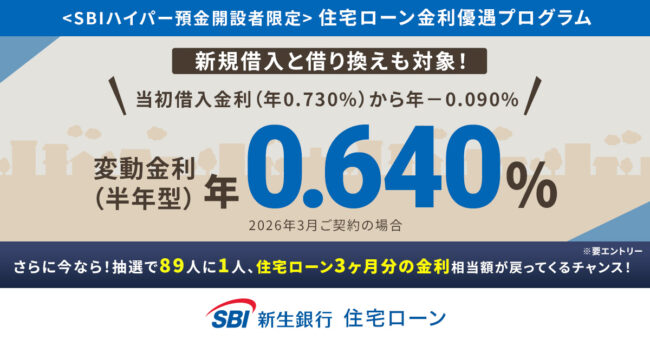

SBI新生銀行住宅ローン |

年0.640%(SBIハイパー預金開設者の優遇適用時) | 年2.350%(当初固定金利) | 年3.150%(固定31-35年) | 最大3億円 | 元利均等返済 | 年14.0% | 年14.0% | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | |

りそな銀行住宅ローン |

年0.640%~ ※【融資手数料型】の店頭金利より最大引下時の金利(WEB完結金利優遇キャンペーン適用時) ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年3.255%~

店頭金利より最大年▲2.235%

※【融資手数料型】の店頭金利より最大引下時の金利 ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年5.000%(固定30年超35年以内) | 500万円以上2億円以内(10万円単位) | 元利均等返済 | 借入金額×2.20%(税込) | 年14.0% | 最大35年以内 | |

ARUHI住宅ローン「スーパーフラット」 |

– | – | スーパーフラット【フラット35】保証型:当初5年:2.050% ※団信不加入・自己資金1割以上2割未満 |

100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 15年~35年 |

| 金融機関 | 公式サイト | 金利/年 (変動金利) |

金利/年 (固定10年) |

金利/年 (長期固定金利) |

借入金額 | 返済方法 | 事務手数料 | 遅延損害金 | 固定年数 |

|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行住宅ローン |

年0.640%(SBIハイパー預金開設者の優遇適用時) | 年2.350%(当初固定金利) | 年3.150%(固定31-35年) | 最大3億円 | 元利均等返済 | 年14.0% | 年14.0% | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | |

| りそな銀行住宅ローン |

年0.640%~ ※【融資手数料型】の店頭金利より最大引下時の金利(WEB完結金利優遇キャンペーン適用時) ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年3.255%~

店頭金利より最大年▲2.235%

※【融資手数料型】の店頭金利より最大引下時の金利 ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年5.000%(固定30年超35年以内) | 500万円以上2億円以内(10万円単位) | 元利均等返済 | 借入金額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| ARUHI住宅ローン「スーパーフラット」 |

– | – | スーパーフラット【フラット35】保証型:当初5年:2.050% ※団信不加入・自己資金1割以上2割未満 |

100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 15年~35年 | |

ソニー銀行住宅ローン |

年0.897%※変動セレクト住宅ローン(環境配慮型住宅) | 年2.908% ※固定セレクト住宅ローン/固定10年 |

年3.570% ※固定セレクト住宅ローン(新規お借り入れ時) /固定20年 |

500万円~2億円(10万円単位で借入可能) | 元利均等返済 | 借入額×2.20%(税込) | 年14.6% | 最大35年以内 | |

PayPay銀行住宅ローン |

年0.600%(全期間引下型/スマホ/ネット/でんき優遇割適用時) | 年2.270%(借入総額が物件価格の90%以下) | 年3.170%(固定35年/借入総額が物件価格の90%以下) | 500万円~2億円(10万円単位で借入可能) | 毎月返済/半年毎増額(ボーナス)返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

住信SBIネット銀行住宅ローン(WEB申込コース) |

年0.698%~ ※通期引下げプラン 頭金20%以上支払 |

年2.289%~ ※当初引下げプラン・固定10年 頭金20%以上支払 |

年2.919% ※当初引下げプランの借入金利 固定30年 頭金20%以上支払 |

500万円以上2億円以内(10万円単位) | 元利均等返済と元金均等返済のどちらか | 保証:借入金額×2.20%(税込) 買取:借入金額×0.99%(税込)(※借り換えの場合) |

年14.0% | 最大35年以内 | |

住信SBIネット銀行住宅ローン「フラット35」 |

– | 年3.865%(【フラットパッケージローン】固定10年) | 年4.675%(【フラットパッケージローン】固定20年) | 100万円~8,000万円 | 元金均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

SBIマネープラザ(銀行代理業者)「SBI新生銀行 住宅ローン」 |

年0.640%(SBIハイパー預金開設者の優遇適用時) | 年2.350%(当初固定金利) | 年3.150%(固定31-35年) | 500万円~3億円 | 元利均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 |

※1:2026年3月時点

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:2026年3月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、5年、10年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

住宅ローンの審査を受けたいのに、自身の状況を鑑みて、どう考えても審査が通る状況にない、または実際に何度も落ちているという方は多いです。

こうした方でも住宅ローン審査に通る余地はあるのでしょうか?今回は住宅ローン審査に通らない時の最終手段を紹介していきます。

最終手段【7選】

- 住宅ローン審査に通らない時の最終手段はある?

- 住宅ローン審査を有利にするために伝えたい情報

- 住宅ローンの審査が通らない時の最終手段【7選】

- 住宅ローンの通し屋(斡旋業者)とは?「審査に通します」は本当?

- 住宅ローンを組まず不動産を分割払いで購入することは可能?

- 最終手段が通用しやすい住宅ローン

- 融資条件が広いおすすめ住宅ローン8選【2026年最新版】

- 住宅ローン審査に通らない時の最終手段を調べる前にまず相談・落ちた理由の改善をしよう

住宅ローン審査に通らない時の最終手段はある?

住宅ローン審査では契約者の属性や物件の担保評価を厳格にチェックされるため、審査落ちの可能性の高い方を審査に通すような裏ワザがある訳ではありません。

また、審査申し込み時に嘘をついてもバレる可能性は極めて高く、仮に審査に通過できたとしても契約後に虚偽が発覚すれば強制解除や損害賠償を発生する可能性が高いです。

ただ注意すべき点は、住宅ローン審査では審査申込の記載項目や記載方法がある程度決まっており、実際は審査に通るステータスの方も落ちている可能性があるという点です。

特に近年では審査の大部分が自動スコアリングなどでおこなわれており、機械的に落とされてしまうケースもあります。

こうした審査落ちを防ぐためにも、事前にしっかりと審査対策をしていくことが大切です。

住宅ローン審査を有利にするために伝えたい情報

住宅ローン審査を有利にするためには、以下のような内容を上手く伝えることが大切です。

- 申込情報では分からない事情がある

- デメリット・リスクは一時的なものだと伝える

- 申込情報では分からない資金源や頼れるものがあることを伝える

- 資金難・低年収が一時的なものだと伝える

- 将来的に収入が上がるということを、根拠をもって伝える

- どれだけ返済意欲があるかを伝える

共通しているのは、条件は不利でも審査を有利にできるXファクターをしっかりアピールするということです。

現在、ローン審査は自動評価される部分も大きくなっていますが、住宅ローン審査は個別の事情が占める部分も多いので、まだまだ柔軟に対応してくれる余地はあります。

住宅ローンの審査が通らない時の最終手段【7選】

住宅ローンの審査が通らない時に取るべき最終手段としては、以下が挙げられます。

- 追加書類を提出する

- 事業計画書を作成する

- 担当者と話し合う

- 斡旋してくれる業者を変更する

- 1年以上の期間を空けてから申し込む

- 不動産会社・ハウスメーカーなど複数社に相談する

- 無担保ローンを利用する

最終手段1】追加書類を提出する

住宅ローン審査に通らない時は、必要書類以外にも追加で書類を提出することで信ぴょう性が増したり、評価が上がったりすることがあります。

どんなものを追加書類とするかは状況によって異なりますが、納税証明書や現在の預金残高証明書などは、経済力や信用能力を測る上でプラスになるでしょう。

最終手段2】事業計画書を作成する

会社員の方でも有効ですが、特に個人事業主の方がやって欲しいのが事業計画書の作成です。

事業を開始して間もない時期は設備の導入コストなどもあり、どうしてもお金が苦しいかと思います。

そこで、「今は苦しいけど数年後に事業が軌道に乗る明確な根拠がある」ということを分かりやすく伝えることが出来れば、審査に通りやすくなります。

最終手段3】担当者と話し合う

実際に審査を担当した方と話しあって、何が落ちる要因だったのか、どこを改善すれば良いのかを直接聞くことで、通過に大きく近づけます。

原則として住宅ローン審査に落ちる理由は公開されませんが、担当と近い場合は審査落ち後に共有されることがあります。

また、審査基準ギリギリで落ちた惜しい人にも、こうしたアドバイスをもらえることがあります。

最終手段4】斡旋してくれる業者を変更する

住宅ローンはハウスメーカーや工務店などの後押しで申し込むケースが多いです。

銀行は住宅ローン審査を公正・公平に実施していると思われていますが、実際は民間企業なので、プッシュしてくるハウスメーカーとの関係性なども考慮して審査している可能性は0ではありません。

ハウスメーカーも住宅ローン審査はどうにかして通ってもらいたいので、最優先の銀行を最初に勧めてきます。

つまり、最初に申し込んだ銀行の審査に落ちた場合、そのハウスメーカーの下では次以降に勧められた銀行の審査に落ちる可能性は高いのです。

ハウスメーカーの信頼性と合わせて審査結果は決まっているという考えを信じるなら、物件・業者を変更するというのも一つの手です。

最終手段5】1年以上の期間を空けてから申し込む

カードローンなどの無担保融資は、同時に何件も申し込みをおこなうと審査落ちの確率が上がると言われています。

ただ、住宅ローンの場合は審査が長期に渡る上、融資までの期限が厳しいので複数申し込みがNGと言われるケースは多くありません。

しかし、初めての審査に落ちてから何度申し込んでも立て続けに審査落ちしてしまう場合は、申し込み期間が短いことが影響している可能性も0ではありません。

立て続けに申し込んでも一向に通過できない場合は、間を空けてから申し込むのも一つの手です。

最終手段6】不動産会社・ハウスメーカーなど複数社に相談する

金融機関自身が住宅ローン審査でなぜ落としたかを直接教えてくれるケースは稀です。

ただ、不動産会社やハウスメーカーなど住宅ローンの申し込みを普段斡旋している業者に相談をすると、専門家視点で見立てやアドバイスをくれる可能性があります。

ただ、彼らも根本的な審査落ちの原因が分かる訳ではなく、業者によっても意見が異なることが多いです。

意見を伺う際は、できるだけ複数社に質問をして、意見の違いも比較するのがおすすめです。

最終手段7】無担保ローンを利用する

担保物件の評価が低いことが理由で審査に通過できない場合は、無担保ローン(フリーローン)を利用するのも一つの手です。

利用を検討したいフリーローンは、例えば下記があります。

| 金融機関 | 公式サイト | 金利/年 | 借入金額 | 借入方法 | 返済方法 | 返済期日 | 遅延利率 |

|---|---|---|---|---|---|---|---|

プロミス |

年4.5〜17.8% | 1万〜500万円 | インターネット振込 スマホATM コンビニ・提携ATM プロミスATM プロミスコール(電話) |

インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

5日・15日・25日・末日の中から選択 | 年20.0% | |

SMBCモビット |

年3.0〜18.0% | 1万〜800万円 | 振込 スマホATM取引 コンビニ・提携ATM PayPayマネーチャージ |

提携ATM 口座振替 銀行振込 インターネット ポイント スマホATM取引 |

5日・15日・25日・末日の中から選択 | 年20.0% | |

ダイレクトワン |

年4.9%~18.0% | 1万〜300万円 | 振込 店頭窓口 コンビニ・提携ATM |

振込 店頭窓口 コンビニ・提携ATM |

契約時に設定 | 年20.0% | |

横浜銀行フリーローン |

年1.9〜14.6% | 10万〜1000万円 |

|

|

① 取扱手数料:3,300円 ② 全額繰上返済手数料:3,300円 |

14.6% | |

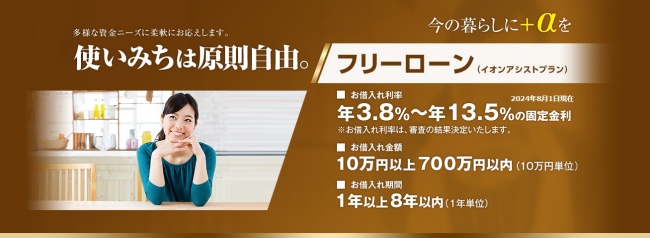

イオン銀行フリーローン「イオンアシストプラン」 |

年3.8〜13.5% | 10万〜700万円 |

|

元利均等返済 | 契約1件につき2,750円 | 14.6% | |

オリックス銀行「VIPローンカード」 |

年1.7%~17.8% | 30万円~800万円 |

|

|

– | 年19.9% | |

| 八十二銀行 「はちにのフリーローン」  |

年3.6%、年6.7%、年8.9%、年14.2%のいずれか | 10万〜500万円 | 八十二銀行ご返済用口座へ入金 | WEB契約は元利均等月賦返済で毎月一定額(元金および利息の合計)を返済 ※店頭契約の場合は元利均等月賦返済 |

– | 年14% | |

| 北海道銀行 「道銀ベストフリーローン」  |

年3.95%~年14.15% | 10万〜300万円 | 指定口座に入金 | 毎月元利均等分割返済 | 繰上返済手数料:5,500円 ※インターネットバンキングで手続きする場合は無料 |

年18.0% | |

| 中国銀行 「ちゅうぎんフリーローン」  |

年6.8〜年14.0% | 10万〜500万円 | 指定口座に入金 |

|

– | 18.0% | |

| トマト銀行 「トマト・フリーローン」  |

年3.8%~14.5% | 10万〜1,000万円 ※パート・アルバイトの方は30万円以内 |

トマト銀行ご返済用口座へ入金 |

|

– | 年14.0%または年14.5% | |

スルガ銀行フリーローン |

年6.0%~14.9% | 10万円~500万円 | スルガ銀行口座へ入金 | 元利込定額返済 (毎回元金と利息の返済合計額を一定額として返済する方式) | – | 年19.5% | |

三井住友銀行フリーローン |

6.125% | 10万円~300万円 ※リフォーム資金に限り10万円~800万円 |

三井住友銀行返済用預金口座に入金 | 元利均等返済方式 |

|

年14% | |

| りそな銀行 「りそなフリーローン(無担保型)」  |

1.7%~14.0% | 10万円~ 1,000万円 | 指定口座に入金 | 元利均等払い(毎月元利均等返済方式) | – | 年14% |

※2026年3月時点

ただし、このような無担保ローンは住宅ローンと比較して金利が高く設定されているので、注意が必要です。

住宅ローンの通し屋(斡旋業者)とは?「審査に通します」は本当?

ハウスメーカーや仲介会社の営業マンなどが、住宅ローン審査を斡旋してくれるケースがあります。

また、相互に利益関係があったり、プライベートでも繋がりがある…といった理由から、斡旋業者を経由したほうが審査の通過率は高いといった触れ込みがあるケースもあります。

こうした通し屋の存在は、現在はより管理体制が強化されたことから少なくはなりましたが、未だに上記のような事を話す企業もあります。

ただし実際のところ、このような通し屋が本当に住宅ローン審査に通過される力があるかというと、真偽のほどは分かりません。特に近年は反社会的勢力の排除の姿勢がより強くなっているので、怪しい人を下調べもなく銀行が通すことはありません。

また、不動産会社の営業マンと銀行の営業マンが仲良くなったとしても、住宅ローンの審査は銀行の審査部や保証会社がおこなうので、たとえ銀行の営業マンが「この案件を審査に通過させよう」と思っても、行使できる権限はほぼない可能性が高いです。

ほぼ全ての銀行は、審査部に所属する社員が他の企業と接触することは審査の客観性を失うという理由で禁止されていることから、通し屋が審査部にアプローチできる可能性は、よっぽどなコネを持っていたり、非公式に繋がりを持っていない限り不可能と言えます。

住宅ローンの通し屋に依頼するのが有効なケース

上記のように例えばハウスメーカー担当などが住宅ローンの審査基準を下げることは容易にはできません。

ただし、特定の状況においてはこうした担当者の動きが有効な場合があります。それは、一般的な申込フローだと審査に落ちてしまうが、実際によくチェックをすれば審査に通過する可能性があるというケースです。

例えば、下記のようなケースが当てはまります。

- 転職して間もないが、実際は系列会社への異動で、給与は引き続き保証されている

- 自由業で売上は安定しているが、経費計上の関係で所得が低く見える

こうした状態で、かつ審査の当落線上にいる場合、特定の営業マンなどに依頼をすると、審査結果が変わる可能性はわずかながらあります。

ただし、こうしたケースは決して多くありません。

住宅ローンを組まず不動産を分割払いで購入することは可能?

住宅ローンを組まずに不動産を分割払いで購入することは、結論から言うと可能です。

例えば、契約・着工・完成のタイミングで購入費用を分割して支払うケースは多くあります。

ただし、住宅ローンのように長期に渡って分割払いをするのは非常に難しいでしょう。

ハウスメーカーが独自に分割払いの制度を提供している場合があるかも知れませんが、住宅ローンの審査に落ちた=返済能力に難があるということなので、そのまま返済を進めていくのは大きなリスクに繋がりかねません。

結局のところ、ローンを組まず分割払いをしてもリスクが減る訳ではありません。

最終手段が通用しやすい住宅ローン

審査が通らない時の最終手段に関しては前述の通りですが、金融機関によっては対策の余地が全くないこともあります。

最終手段が通用しやすいのは、一体どんな住宅ローンなのでしょうか?

地銀の住宅ローン

地銀の住宅ローンは大手に比べて審査が柔軟で、担当者とのコミュニケーションも取りやすいです。

特に長年その銀行の口座を利用していて優良顧客と見なされている場合には、金融機関が措置を取ってくれる可能性があります。

フラット35

フラット35の事前審査は全国の金融機関によっておこなわれますが、本審査は住宅金融支援機構というところがおこないます。

金融機関と住宅金融支援機構は距離があるので、例えば自社の住宅ローンでは言えないような耳より情報もリスクなしに発信しやすいのです。

ノンバンクの住宅ローン

ろうきんやJAは、組合員の生活を支援するという目的があります。

基本的には組合員のために存在する組織なので、住宅ローン審査でも申込者の有利な方向に導いてくれる可能性は高いです。

融資条件が広いおすすめ住宅ローン8選【2026年最新版】

本サイトの独自調査による人気のおすすめ住宅ローンを紹介します。

| 金融機関 | 公式サイト | 金利/年 (変動金利) |

金利/年 (固定10年) |

金利/年 (長期固定金利) |

借入金額 | 返済方法 | 事務手数料 | 遅延損害金 | 固定年数 |

|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行住宅ローン |

年0.640%(SBIハイパー預金開設者の優遇適用時) | 年2.350%(当初固定金利) | 年3.150%(固定31-35年) | 最大3億円 | 元利均等返済 | 年14.0% | 年14.0% | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | |

| りそな銀行住宅ローン |

年0.640%~ ※【融資手数料型】の店頭金利より最大引下時の金利(WEB完結金利優遇キャンペーン適用時) ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年3.255%~

店頭金利より最大年▲2.235%

※【融資手数料型】の店頭金利より最大引下時の金利 ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年5.000%(固定30年超35年以内) | 500万円以上2億円以内(10万円単位) | 元利均等返済 | 借入金額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| ARUHI住宅ローン「スーパーフラット」 |

– | – | スーパーフラット【フラット35】保証型:当初5年:2.050% ※団信不加入・自己資金1割以上2割未満 |

100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 15年~35年 | |

| ソニー銀行住宅ローン |

年0.897%※変動セレクト住宅ローン(環境配慮型住宅) | 年2.908% ※固定セレクト住宅ローン/固定10年 |

年3.570% ※固定セレクト住宅ローン(新規お借り入れ時) /固定20年 |

500万円~2億円(10万円単位で借入可能) | 元利均等返済 | 借入額×2.20%(税込) | 年14.6% | 最大35年以内 | |

| PayPay銀行住宅ローン |

年0.600%(全期間引下型/スマホ/ネット/でんき優遇割適用時) | 年2.270%(借入総額が物件価格の90%以下) | 年3.170%(固定35年/借入総額が物件価格の90%以下) | 500万円~2億円(10万円単位で借入可能) | 毎月返済/半年毎増額(ボーナス)返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| 住信SBIネット銀行住宅ローン(WEB申込コース) |

年0.698%~ ※通期引下げプラン 頭金20%以上支払 |

年2.289%~ ※当初引下げプラン・固定10年 頭金20%以上支払 |

年2.919% ※当初引下げプランの借入金利 固定30年 頭金20%以上支払 |

500万円以上2億円以内(10万円単位) | 元利均等返済と元金均等返済のどちらか | 保証:借入金額×2.20%(税込) 買取:借入金額×0.99%(税込)(※借り換えの場合) |

年14.0% | 最大35年以内 | |

| 住信SBIネット銀行住宅ローン「フラット35」 |

– | 年3.865%(【フラットパッケージローン】固定10年) | 年4.675%(【フラットパッケージローン】固定20年) | 100万円~8,000万円 | 元金均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| SBIマネープラザ(銀行代理業者)「SBI新生銀行 住宅ローン」 |

年0.640%(SBIハイパー預金開設者の優遇適用時) | 年2.350%(当初固定金利) | 年3.150%(固定31-35年) | 500万円~3億円 | 元利均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 |

※1:2026年3月時点

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:2026年3月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、5年、10年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

【1位】SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大3億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.20% |

| 一部繰上返済手数料 | 無料 |

| 運営会社情報 |

|

新規借入時の金利

| 新規借入/変動金利(半年型) |

|---|

|

年0.640%(SBIハイパー預金開設者の優遇適用時)

|

※2026年3月契約金利

※借入金額が物件購入価格および建築請負価格の合計額の90%以内

SBI新生銀行住宅ローン 団体信用生命保険

| SBI生命 「全疾病保障付団信」 |

ガン団信 (年0.1%金利上乗せ) |

|

|---|---|---|

| 死亡・高度障害 | 残高の100%(相当額)を支払い | 残高の100%を支払い |

| 公的介護保険制度に定める要介護3以上になった場合 | ✖ | ✖ |

| リビング・ニーズ | 残高の100%(相当額)を支払い | 残高の100%を支払い |

| 所定の悪性新生物(がん)に罹患したと医師により診断確定された場合 ※上皮内がんおよび皮膚の悪性黒色腫以外の皮膚がんは保障の対象外 |

・月々の住宅ローン返済額(免責期間:3カ月) ・就業不能状態が24カ月継続した場合、住宅ローン残高相当額 |

残高の100%を支払い |

SBI新生銀行住宅ローンは、豊富な金利タイプでライフプランや条件に合った契約ができることがポイント。

借入10年後から5年ごとに金利が下がる「ステップダウン金利」なら、返済を進めるほど負担が軽減でき、長期のローン契約も無理なく計画できますね。

住宅ローン相談は店頭を含め電話でも相談できるため、忙しい人も住宅ローンの契約に関わる疑問をすぐに解決することが可能です。

SBI新生銀行住宅ローンをおすすめする口コミ・評判

住宅ローンシミュレーションもできるので、返済計画で迷うことがありませんでした。

事前審査もネットからできるので、スピーディーに借り入れできました。

引っ越し費用も比較的低い金利で借入できて便利でした。

【2位】りそな銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 一部あり |

| 事務手数料 | 33,000円+借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 一部無料 |

| 口座変更手数料 | 無料 |

| 運営会社情報 |

|

新規借入時の金利

| 変動金利/全期間型 |

固定金利/融資手数料型10年

|

|---|---|

|

年0.640%~

※【融資手数料型】の店頭金利より最大引下時の金利(WEB完結金利優遇キャンペーン適用時)

※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年3.255%~

店頭金利より最大年▲2.235%

※【融資手数料型】の店頭金利より最大引下時の金利 ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

※2026年3月実行金利

りそな銀行住宅ローン 団体信用生命保険

| 団信革命(特定状態保障特約付団信) | 3大疾病保障特約 | がん保障特約 | |

|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 所定のがん 上皮内がん、および皮膚の悪性黒色腫以外の皮膚がん |

残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 急性心筋梗塞・脳卒中による所定の状態 | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 病気・ケガによる身体障害 | 残高の100%を支払い | ✖ | ✖ |

| 所定の要介護状態 | 見舞金は条件によって異なる | ✖ | ✖ |

りそな銀行の住宅ローンは住みかえや二世帯、リフォームセット型などの商品・プランが豊富で、選びやすいことが特徴です。

個人の条件や希望に合った住宅ローンを見つけやすいので、返済計画を立てやすいことも大きなメリットでしょう。

つなぎ融資・分割融資にも対応しており、借入期間を長期にして毎月の返済額を下げるなど、個人の状況に合った住宅ローンを提供しています。

りそな銀行住宅ローンをおすすめする口コミ・評判

全国展開している店舗型ながら、返済しやすい金額で契約できたので満足です。

事前審査からネットで申し込めたので、仕事が忙しくても手続きしやすいことが魅力。

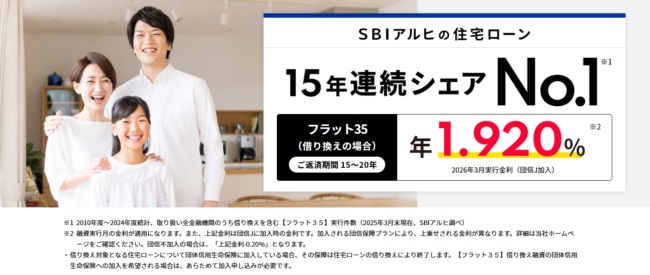

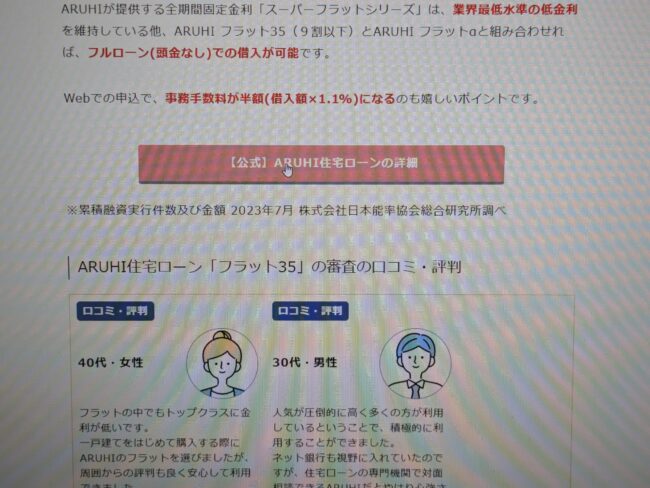

【3位】ARUHI住宅ローン「スーパーフラット」

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

新規借入時の金利

| ARUHI スーパーフラット借換 |

ARUHI フラット35

|

|---|---|

|

当初 年2.050%※

2026年3月実行金利(一般団信加入)借入期間:15年~35年

|

当初 年1.920%

2026年3月実行金利(機構団信加入)借入期間:15年~20年

|

※2026年3月実行金利

※住宅購入価額の5割を頭金とした場合の、融資実行月金利

※ARUHI団体信用生命保険(一般団信)に加入した場合は、金利が年0.28%上乗せ

ARUHI 団体信用生命保険

| 一般団信/ワイド団信 | がん団信(がん50%保障プラン) | がん団信+(がん100%保障プラン) | 生活習慣病団信(入院プラスα) | |

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 余命6ヵ月以内 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| がん診断確定 | ✖ | 残高の50%相当を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 上皮内がん・皮膚がん診断確定 | ✖ | ✖ | 給付金100万円 | 給付金100万円 |

| 生活習慣病による入院180日以上(継続) | ✖ | ✖ | 給付金50万円 | 給付金50万円 |

| 病気・けがによる入院 5日以上(継続) |

✖ | ✖ | ✖ | 給付金10万円 |

| 病気・けがによる入院31日以上(継続) | ✖ | ✖ | ✖ | 月々の返済額保障 |

「ARUHIスーパーフラット」という低金利ローンは、完済まで固定金利での返済が可能。

他社のフラット35と比べると、低金利で返済額が管理しやすいことがメリットでしょう。

融資の対象が幅広く、転職して1年しかたっていないという人も審査に通る可能性があります。

審査が不安ながら低金利で住宅ローンを組みたい人に、ARUHIスーパーフラットはおすすめです。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

ARUHI住宅ローン「スーパーフラット」をおすすめする口コミ・評判

完済までの計画が立てやすいのでおすすめです。

生活費や子どもの学費が必要な中、フラット35は固定金利で返済が続けられるので良かったです。

条件に当てはまれば非常に低金利で借りられるのではないでしょうか。

【4位】ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

新規借入時の金利

| 変動セレクト住宅ローン(環境配慮型住宅) 変動金利 |

固定セレクト住宅ローン 固定金利10年 (新規お借り入れ時) |

|---|---|

|

年0.897%

手数料[消費税込み]

借入金額 × 2.2% |

年2.908%

手数料[消費税込み]

借入金額 × 2.2% |

※2026年3月実行金利

※物件の購入価格を超えた借入の場合は、金利が年0.05%上乗せ

単独名義、収入合算で契約する場合

| 50がん団信 | 100がん団信 | 3大疾病団信 | 生活習慣病団信 | 一般団信 /ワイド団信 |

|

|---|---|---|---|---|---|

| 上乗せ金利 | なし | 年0.1%上乗せ | 年0.2%上乗せ | 年0.2%上乗せ |

|

| 対象年齢 |

|

加入時の年齢が満65歳未満 | |||

| 死亡・高度障害・リビングニーズ保障 | 〇(50%) | 〇 | 〇 | 〇 | ✖ |

| 脳卒中保障・急性心筋梗塞 | ✖ | ✖ | 〇 | ✖ | ✖ |

| 生活習慣病長期入院時保障 | ✖ | ✖ | ✖ | 〇 | ✖ |

|

✖ | 〇 | 〇 | 〇 | ✖ |

|

✖ | ✖ | ✖ | 〇 | ✖ |

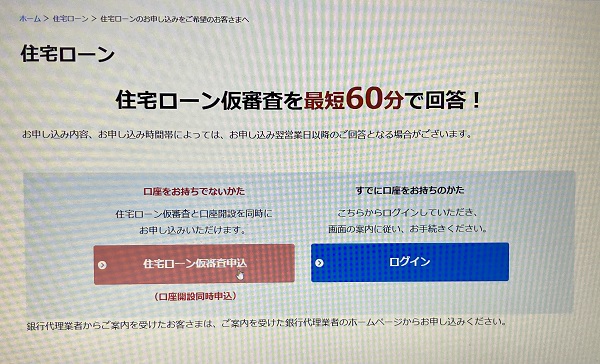

ソニー銀行は、住宅ローン仮審査を最短60分で対応しています。

すぐに借り入れできるか判断してもらえるので、余計な時間がかかりませんね。

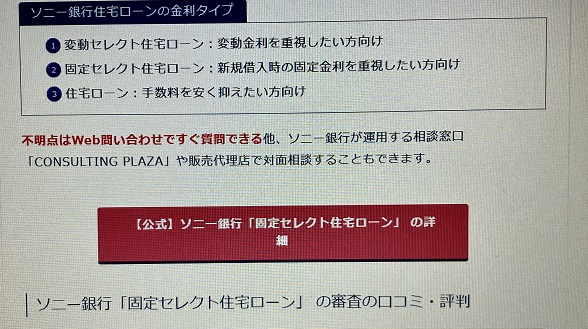

住宅ローンは以下の3つに分かれています。

- 変動セレクト住宅ローン:変動金利の引き下げ幅が大きい

- 固定セレクト住宅ローン:固定金利(10年、15年、20年)の新規借り入れ時の引き下げ幅が大きい

- 住宅ローン:変動金利、固定金利ともに一定の引き下げ幅

※ソニー銀行の口座を新規開設する場合

ソニー銀行住宅ローンの口コミ・評判

平日ということもありましたが、すぐに可能性を知れたので良かったです。

新規で借り入れた時の金利引き下げがうれしかったです。

融資審査に不安な30代も利用しやすい住宅ローンだと思います。

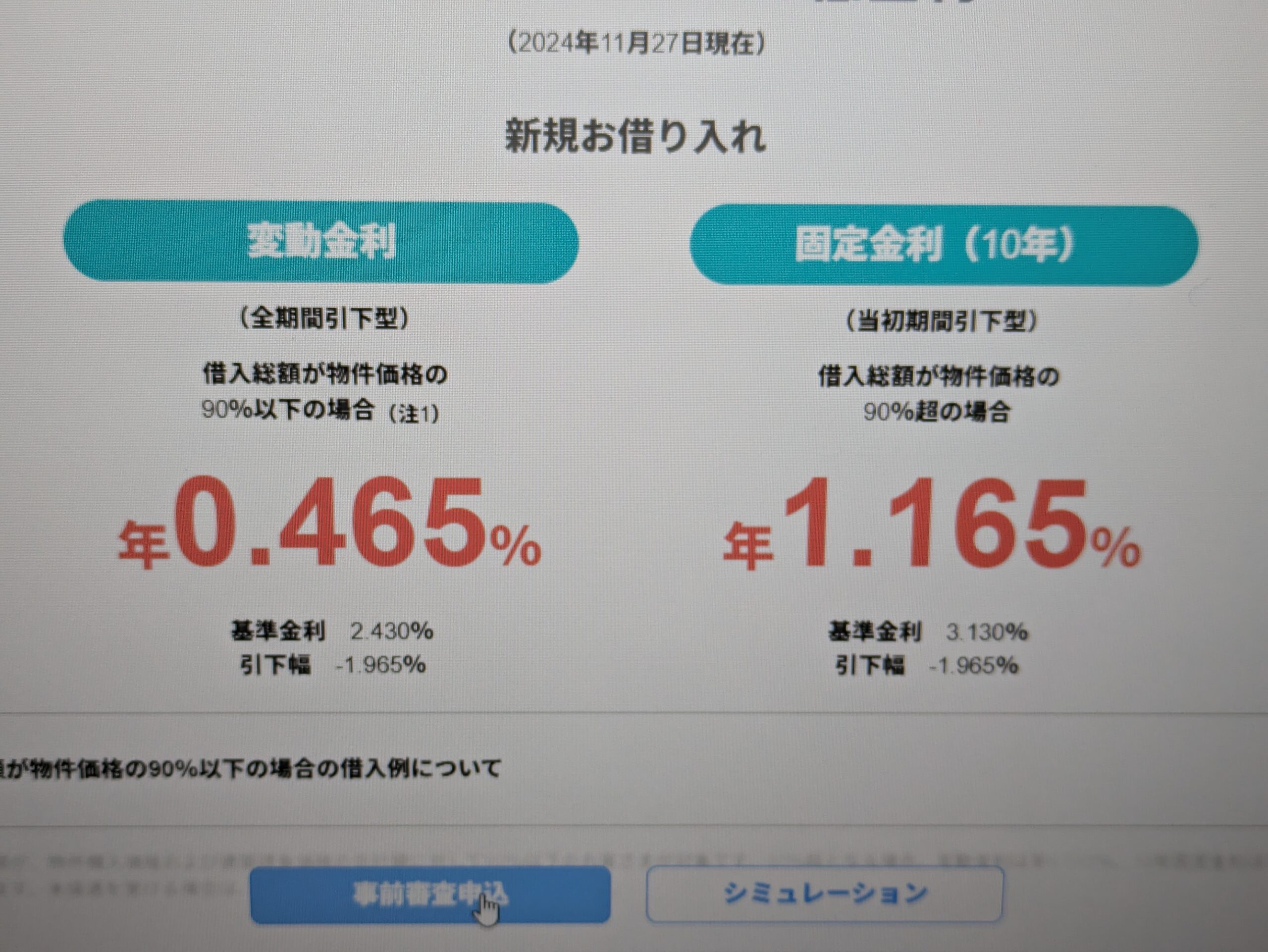

【5位】PayPay銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.20% |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

新規借入時の金利

| 変動金利 (全期間引下型) |

固定金利(10年) (当初期間引下型) 自己資金10%以上の場合※ |

|---|---|

|

年0.600%

「スマホ/ネット/でんき優遇割」適用

|

年2.320%

基準金利4.270%

引下幅-1.950%

|

※2026年3月時点

※借入総額が、物件購入価格および建築請負価格の合計額の90%以内になる方が対象

※90%超となる場合、変動金利:年0.780%(2024年12月1日(日)までに事前審査申込済)、10年固定金利:年1.630%(2025年3月14日(金)までに事前審査申込済)

※優遇を受ける場合は、諸費用、事務手数料も自己負担となります。

単独名義、収入合算で契約する場合

| がん50%保障団信 | がん100%保障団信 | 一般団信※ | |

|---|---|---|---|

| 上乗せ金利 | なし | 年0.1%上乗せ | なし |

| 対象年齢 | 満51歳未満 | 満51歳未満 | 満65歳未満 |

| 基本の保障内容 | |||

| 死亡・高度障害保障 | 〇 | 〇 | 〇 |

| リビングニーズ保障 | 〇 | 〇 | 〇 |

| 重度がん保障特約 | 〇 | ✖ | 〇 |

| ガン保障の内容 | |||

| がん診断保障 | 〇 | 〇 | ✖ |

| がん先進医療特約 | 〇 | 〇 | ✖ |

| がん診断時一時金保障 | ✖ | 〇 | ✖ |

| その他の内容 | |||

| 全疾病保障(入院限定) | 〇 | 〇 | ✖ |

| 失業保障 | 〇 | 〇 | ✖ |

| 自然災害保障 | 〇 | 〇 | ✖ |

PayPay銀行の住宅ローンは、自己資金を用意することで金利引き下げが可能です。

信用情報に異動記載や金融事故の情報が無ければ、審査通過の可能性はあるでしょう。

ただし、PayPay銀行住宅ローンに限ったことではありませんが、一定の収入が無ければ融資の審査には通りません。

不安な人は、借り入れをすべて返済したり、年収を安定させてから審査に申し込んでください。

PayPay銀行住宅ローンをおすすめする口コミ・評判

申し込み後に割と早く結果の連絡をもらえました。

ネット銀行ながら保障内容が豊かで信頼できます。

【6位】住信SBIネット銀行住宅ローン(WEB申込コース)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 保証型→借入金額×2.20%(税込) 買取型→借入金額×0.99%(税込) (借り換えの場合) |

新規借入時の金利

| 新規変動金利 通年引き下げプラン |

固定10年

通期引下げプラン |

|---|---|

|

年0.698%~

借入総額が、物件価格の80%超~100%以下でお借入れの場合は表示金利に年0.032%、物件価格の100%超でお借入れの場合は表示金利に年0.036%上乗せ

|

年2.649%

|

※2026年3月実行金利

住信SBIネット銀行住宅ローン 団体信用生命保険

| 基本プラン | 3大疾病50 | 3大疾病100 | ワイド団信 | |

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| リビングニーズ特約 | 残高の100%を支払い | ローン残高の50%の返済に保険金が充当 | 残高の100%を支払い | 残高の100%を支払い |

| 3大疾病保障特約 | 先進医療特約負担額(1000万円まで) | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 全疾病保障 就業不能保険金 |

ローン返済相当額が最長12ヵ月分支払われる | ローン返済相当額が最長12ヵ月分支払われる | ローン返済相当額が最長12ヵ月分支払われる | ✖ |

| 全疾病保障 債務繰上返済支援保険金 |

残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 重度ガン保険金前払特約 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 先進医療特約 | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | ✖ |

住信SBIネット銀行住宅ローンは、WEB申し込みならではの低金利がポイント。

ネット銀行だからこそ可能な魅力的な金利で、多くの支持を得ています。

借入の際の保証料や、一部繰上返済手数料は0円なので、不要な負担がありません。

「定額自動入金サービス」を利用すれば他行口座から、返済口座への資金移動も無料で可能。

住信SBIネット銀行住宅ローン(WEB申込コース)は、返済にかかるコストを防ぎたい人におすすめです。

住信SBIネット銀行住宅ローン(WEB申込コース)をおすすめする口コミ・評判

スタッフの対応も良かったので契約しました。

やりとりが簡潔な事も、住信SBIネット銀行住宅ローンのメリットです。

【7位】住信SBIネット銀行住宅ローン「フラット35」

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

新規借入時の金利

| 【フラット35】保証型 借入割合80%以下(15年以上20年以下 ) |

【フラット35】買取型

団信加入お借入割合90%以下(15年以上20年以下 ) |

|---|---|

|

当初5年間 年1.17%

6年目以降:年2.17% 4ポイント(当初5年間年▲1.00%引下げ)適用の場合の金利 |

当初5年間 年0.92%

6年目以降:年1.92% 借入期間20年以下、4ポイント(当初5年間年▲1.00%引下げ)適用、団信不加入(年▲0.20%)の場合の金利 |

※2026年3月実行金利

住信SBIネット銀行住宅ローン「フラット35」 団体信用生命保険

| 【フラット35】買取型 新機構団信 |

【フラット35】買取型 デュエット (ペア連生団信) |

【フラット35】買取型 新3大疾病付 機構団信 |

【フラット35】保証型、フラットパッケージローン 団体信用生命保険 |

|

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

|

| 3大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中) | ✖ | ✖ | 残高の100%を支払い | |

| 公的介護保険制度に定める要介護2から要介護5の状態なった場合 | ✖ | ✖ | 残高の100%を支払い |

住信SBIネット銀行のフラット35はWEBから仮審査のお申込みが可能。

固定金利なので返済額に波がなく、安心して借入できる住宅ローンです。

業界最低水準の金利と、豊富な金利引き下げメニューも魅力ですね。

買取型と保証型の2種類に分かれているので、自信に合ったプランを選択できます。

住信SBIネット銀行住宅ローン「フラット35」をおすすめする口コミ・評判

団信の加入も任意だったので、コストが抑えられました。

保証型は返済予定表がすぐにチェックできます。

自己資金なしでも申込できるので、加入しやすかったです。

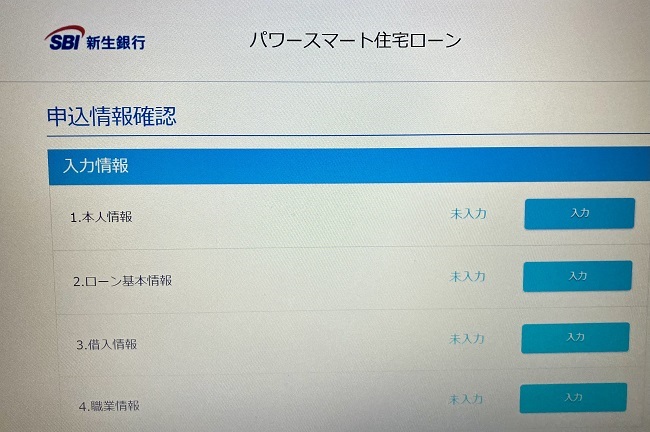

【8位】SBIマネープラザ(銀行代理業者)「SBI新生銀行パワースマート住宅ローン」

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 最大3億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 1年以上35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

新規借入時の金利

| 新規借入/変動金利(半年型) |

|---|

|

年0.640%(SBIハイパー預金開設者の優遇適用時)

|

※2026年3月実行金利

SBIマネープラザ SBI新生銀行 パワースマート住宅ローン 団体信用生命保険

| (1)一般団信 | (2)ガン団信 | |

|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い |

| ガン | ✖ | 残高の100%を支払い |

(1)または(2)への加入必須/(1)ご加入のうえ追加で希望の方向けの安心保障付団信あり

SBIマネープラザが取り扱うSBI新生銀行パワースマート住宅ローンは、審査の柔軟性が期待できます。

金利タイプに迷う人も、気軽に相談できることがSBIマネープラザのポイント。

共働き世帯のニーズにも「ペアローン」で対応していることも大きなメリットですね。

SBIマネープラザ(銀行代理業者)「SBI新生銀行パワースマート住宅ローン」をおすすめする口コミ・評判

あと1年はローンが組めないと考えていたのでうれしかったです。

相談しやすい担当者で、打ち合わせもスムーズに進みました。

返済について管理しやすい住宅ローンです。

住宅ローン審査に通らない時の最終手段を調べる前にまず相談・落ちた理由の改善をしよう

住宅ローン審査が通らない時の最終手段を紹介しましたが、まずは年収・借入額などの基本項目を見直しましょう。

特殊な手段を試すよりも、まずは共通に審査される項目を見直したほうが、結果に結びつく可能性は高いです。

審査に一度落ちてしまっても、改善の余地はないか見直していきましょう。