![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 相談内容 | 回答 |

|---|---|

| 夫婦名義で住宅ローンを組んだ家をどちらかが住み続ける場合、査定をして買い取ったことにして財産分与をする? | 査定額を基準にして「家の時価 − ローン残債=純資産」を算出し、住まない側に金銭で清算(代償分与)する形が一般的です。 |

| 住宅ローンの名義が夫、連帯保証人が妻で、かつ査定額よりローン残債額が多い場合はどうする? | ローン残債>査定額なら「オーバーローン」となり、任意売却が必要になる場合があります。債務整理や自己資金の持ち出しも検討する必要があります。 |

| 夫婦名義で住宅ローンを組んだ家をどちらかが住み続ける場合、出ていく方が清算金を捻出できない時はどうする? | 財産分与の観点では居住希望者が査定額で買い取るのが原則ですが、金額を交渉したり、居住権の期間付き設定をしたりするケースもあります。 |

| 離婚がこじれており、元夫が査定に協力してくれない時はどうする? | 家庭裁判所での調停・審判を通じて、無断拒否が認められない状態にすることができます。 |

| 査定額が不動産会社によってバラバラで判断できない場合はどうする? | 複数の業者の平均値や中央値をとることが多いですが、その上でやや低めの金額設定になる傾向にあります。 |

| 家の売却が遅れて引っ越しなどの見通しも立てられなくなっている場合はどうする? | 短期間のリースバックを検討したり、公的支援の利用を検討するのも一つの手です。 |

夫婦の新居として分譲マンションを購入しても急な離婚で不要になるケースがあります。

離婚手続きで面倒なのが財産分与ですが、分与すべき財産の中にはマンションも含まれます。

離婚後に残ったマンションは、そのまま住むか売り払うかの2択となることが多いですが、実際どちらがお得なのでしょうか?

今回は、離婚後のマンションはどう扱うべきなのか分かりやすく解説していきます。

この記事の監修者

この記事の監修者

宅地建物取引士、1級ファイナンシャル・プランニング技能士、CFP認定者。

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。

全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●大水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

離婚後のマンションの処理方法は住宅ローンや当事者の収入で変わる

せっかく買ったマンションなのですから、離婚後もどちらかが住み続けるのが理想的ではあります。

ただ、今まで2人で協力していた住宅ローンや管理費・修繕積立金、固定資産税といったコストを1人で負わなければならず、大きな負担になります。

特に住宅ローンの残高が多く残っている時は、長期に渡って返済をしなければいけません。

基本的にはローンが残り少ないなら住み続けるほうが、ローン残債が高額なら売って完済してしまうのがおすすめです。

無理して住み続けると最悪の場合は自己破産が待っている

離婚後に無理してマンションに住み続けても、住宅ローンの返済に加えて設備故障のリスクや修繕維持費が年々増えていき、支出が多い生活に耐えられない可能性も出てきます。

購入したマンションに一度住み始めるリスクは、ローンの返済負担に耐え切れなくなった時に簡単には売れないということです。

既に築年数がある程度経っているマンションですと、買い手を見つけるのに苦労するケースもあり、早期売却も難しくなるでしょう。

終の棲み処にするつもりでいないと住み続けることはできません。

もし覚悟がないのであれば、離婚を機に売却し、身の丈にあった賃貸物件に引っ越したほうがよっぽどお得です。

マンションの名義・住宅ローンの権利関係も離婚時には要チェック!

離婚で残ったマンションをどう扱うのかは、そのマンションの権利関係がどうなっているかでも異なります。

もしマンションの所有者がどちらかの単独名義であれば、名義人ひとりの都合でマンションを売ることができます。

しかし、マンションの所有者が夫婦の共有名義になっている場合は、一方の都合だけで売ることは出来ず、必ずお互いの同意が必要になります。

別居後に名義人同士で話し合うとなると、時間が取りにくく議論も感情的になりがちです。

マンションを売るかどうかの話は離婚前におこなうことをおすすめします。

名義人じゃない方がマンションをもらう際は名義変更が必要

マンション購入費は夫が負担したものの離婚後は妻が単独で住み続けるケースもよくあります。

特に専業主婦だった方は、賃貸に引っ越して急に家賃を払うよりも経済的に安心です。

この時、妻が住み続けるマンションの名義が夫のままというケースがあります。

財産分与を受けたマンションに住み続けるのであれば、所有権移転登記を忘れずにおこないましょう。

名義変更の手続きは自分でも出来ますが、確実に手続きを済ませるため、司法書士に依頼することをおすすめします。

離婚後はどちらが住宅ローンを払うのかチェック

離婚後に大きな負担となるのが残った住宅ローンの支払いです。

ローン契約者の夫がそのまま支払い続けるケースが多いですが、収入合算で住宅ローンを組んだ場合など、妻が連帯保証人になっていることがあります。

この際、例え離婚後でも夫が返済を滞納したら妻が肩代わりをしなければいけません。

離婚後にマンションに住み続ける場合のメリット

離婚後にマンションに住み続けた場合、以下のようなメリットがあります。

メリット1】生活環境が維持できる

離婚自体が精神的なストレスであり、その上で新たな住まいを探したり引越しをするという作業はさらなるストレスを生みます。

離婚後も同じマンションに住み続けることで、生活環境を維持することができ、これにより余計なストレスを避けることが可能です。

また、子供がいる場合、学校や友達との距離、日常の生活環境を維持することは子供の精神的な安定にも寄与します。

さらに、近隣との関係やコミュニティへの所属感も保つことができ、これも生活の安定に寄与します。

メリット2】金銭的な負担を減らせる

新しい住まいを探すことは時間とお金を要します。

新たな賃貸物件を探す場合、敷金、礼金、仲介手数料などの初期費用が必要です。

また、新たにマンションを購入する場合には、手付金、仲介手数料、登記費用など大きな費用が必要です。

さらに、引越し自体も費用がかかります。

これに対して、現在のマンションに住み続けることで、余分な費用を抑えることができます。

もし住宅ローンが残っていても、それが支払える範囲であれば、新たな住居を探すコストよりは負担が少ない場合もあります。

また住宅ローンの返済が終わっている場合には、家賃や新たな住宅ローンの負担を全く考える必要がありません。

離婚後にマンションに住み続けるデメリット

離婚後にマンションに住み続けると、以下のようなデメリットがあります。

それぞれのデメリットを理解したうえで、住み続けるかどうか判断しましょう。

デメリット1】住宅ローン残債を1人で支払うことになる

離婚によって家庭の収入は大きく変動する可能性があります。

特に配偶者が高収入であった場合、その収入がなくなった後でも住宅ローンの返済義務は変わりません。

その結果、生活費と住宅ローンの返済の両方を1人で賄うことは大きな負担となり、経済的な困難に見舞われる可能性があります。

また収入減によってローン返済が困難になった場合、強制的に住宅を手放すことになる可能性もあります。

デメリット2】離婚後に相手に住所を知られている

離婚後も同じ場所に住み続けると、元配偶者に自分の住所が知られたままになります。

これは、元配偶者との関係が良好でない場合や、ハラスメントやストーカー行為を懸念する場合には特に問題となる可能性があります。

個人の安全とプライバシーを確保するためにも、新たな生活の場所を探すことを検討することが必要かもしれません。

デメリット3】住宅ローンの名義変更が難しい

住宅ローンの名義変更は、金融機関の承認が必要であり、そのプロセスは困難かつ時間を要するものです。

金融機関は一定の条件を満たすことで名義変更に応じてくれる可能性はありますが、名義変更を承認する前に、新たな借り手(名義人)の信用状況や収入などを審査します。

しかし、金融機関の承諾を得ることは通常難しく、住宅ローンは原則名義変更できないと理解しておきましょう。

デメリット4】離婚後に自由にマンションを売却できなくなることがある

配偶者が共有者または名義人であった場合、その同意なしにマンションを売却することはできません。

特に離婚後に経済的に困難な状況に陥った場合や、生活の場所を変えたいと思った場合に問題となります。

また元配偶者がマンションの売却に反対する場合や、元配偶者と連絡が取れない場合には、法的な手続きが必要になることもあります。

離婚時のローン残高によってマンションを売却できないケースがある

ローンの残っているマンションでも売却はできますが、引き渡し時には完済していることが前提になります。

つまり、以下の流れで手続きを進めていくということです。

売買契約➝売却代金受取→ローン完済→引き渡し

マンションの売却価格は事前に査定してもらえます。

この際、売却代金でで十分ローンが完済できる、あるいは売却代金に貯金を取り崩して何とか完済できるというケース以外は基本的に売却できません。

住宅ローンを借りる際、担保となる物件に抵当権というものがつきます。

これは、万が一契約者がローンをが期限内に返せなかった場合に、金融機関が担保物件を差し押さえて競売にかけられる権利です。

抵当権はローンを完済すれば抹消することができますが、抵当権が残ったままの物件は、債権者から差し押さえされ競売にかけられるリスクがあるため、買い手がいません。

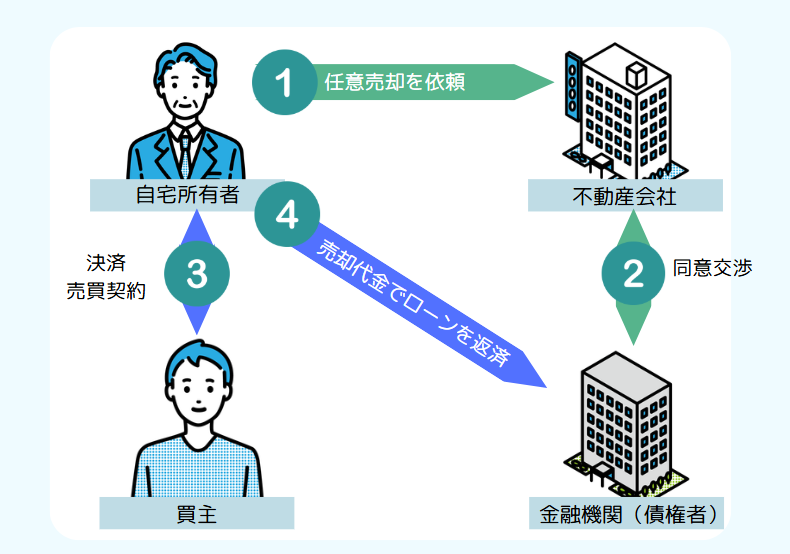

ローンが払えない時の最終手段「任意売却」

任意売却とは、ローンの返済ができない時に金融機関の合意を得て、競売にかかる前に不動産を売ることを言います。

任意売却では物件を売却しても借入金を全額返済できずに債務が残りますが、そのほかは通常の不動産売却と同じ流れです。

抵当権の説明にあるように、ローンが返せない状態が長引くと差し押さえられて強制的に競売にかけられてしまいます。

抵当権の説明にあるように、ローンが返せない状態が長引くと差し押さえられて強制的に競売にかけられてしまいます。

任意売却では競売よりも高い金額で売却できる可能性があり、残ったローンについては今後の生活を考えながら債権者と交渉して返済条件を決めます。

離婚後はマンションに住み続けるより売ってしまうのがおすすめ!

離婚をしたとはいえ、長年住んでいたマンションには愛着があるものです。

ただ、マンションを残していると住宅ローンの返済と抵当権にかかわる様々なリスクがあります。

夫婦がキッパリ決別して新しい道を歩もうとしても、マンションが残っているせいでずっと連絡を取らざるを得なくなります。

経済的にお得というだけでなく、関係を断ち切るためにも離婚後はマンションを売ってしまうのがおすすめです。