![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

マンション売却後に手元に残る「手取り額」を少しでも増やすためには、計算方法を正しく理解し、諸費用や税金を効果的に抑える工夫が必要です。

しかし、手取り額の計算には売却価格だけでなく、諸費用や税金、住宅ローン残債といったさまざまな要素が関わっており、注意を怠ると予想以上に費用がかかる可能性もあります。

この記事では、マンション売却後の手取り額の計算方法や、売却時にかかる諸費用の内訳を解説します。

また、手取り額を増やすコツや諸費用を抑える方法についても紹介しているので、ぜひ参考にしてください。

マンション売却の手取り額の計算方法

マンション売却の「手取り」とは、売却価格から諸費用、税金、住宅ローン残債を差し引いた、最終的に手元に残る金額を指します。

計算式は以下のとおりです。

手取り額を決める重要な要素は「売却代金」と「住宅ローン残債」であることが大きいです。

詳しくは後述しますが、税金の中で金額が最も大きい譲渡所得税(住民税・所得税・復興所得税)は売却益が出た状態(購入時費用より売却で得た利益が大きい状態)で発生するものであり、かかるケースは多くありません。

また、「居住用財産の3,000万円特別控除」のような税制優遇制度を利用すれば、譲渡所得税がかからないことも少なくありません。

売却後に残るお金は住み替え先の頭金などに充てられるため、計算を正確に行い、最大化を目指すことが大切です。

マンション売却でかかる税金・諸費用

マンション売却では売却代金がそのまま手元に残るわけではなく、諸費用が差し引かれます。

これらの費用を事前に把握・計算しておくことで、手取り額をより正確に見積もることが可能です。

ここでは、マンション売却でかかる諸費用を紹介します。

- 仲介手数料

- 印紙税

- 抵当権抹消費用

- 司法書士への報酬

- 譲渡所得税

- 各種証明書類

- その他諸費用

※中古マンション(60㎡~70㎡)の平均価格を3,000万円~6,000万円と想定した場合の、各費用のコスト見込みも紹介していきます。

仲介手数料【想定費用:約100万円~200万円】

仲介手数料とは不動産会社に支払う成功報酬であり、マンションの売却価格に応じて以下の表のように上限額が決まっています。

| 売却価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却価格×5%+消費税 |

| 200万円超から400万円以下 | 売却価格×4%+2万円+消費税 |

| 400万円超 | 売却価格×3%+6万円+消費税 |

一般的には「売買契約時に半金、引き渡し時に残りの半金」を支払う形で、現金または銀行振込になります。

以下の表はマンション売却にかかる仲介手数料をイメージしやすいよう、1,000万円以上5,000万円以下の上限額をまとめています。

| マンション売却価格 | 仲介手数料(税込) |

|---|---|

| 1,000万円 | 39.6万円 |

| 1,500万円 | 56.1万円 |

| 2,000万円 | 72.6万円 |

| 2,500万円 | 89.1万円 |

| 3,000万円 | 105.6万円 |

| 3,500万円 | 122.1万円 |

| 4,000万円 | 138.6万円 |

| 4,500万円 | 155.1万円 |

| 5,000万円 | 171.6万円 |

印紙税【想定費用:約1万円~3万円】

収入印紙

収入印紙印紙税は不動産売買契約書などの課税文書に課される税金で、収入印紙を貼付することで納税が行われます。

印紙税の金額はマンションの売買価格に基づき、令和9年3月31日までに作成された売買契約書には軽減措置が適用される仕組みです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超え1億以下 | 60,000円 | 30,000円 |

※参考:国税庁「不動産売買契約書の印紙税の軽減措置」

収入印紙を貼付し忘れてしまった場合は税務調査などで発覚し、以下のような罰則が課されます。

- 本来納めるべき印紙税額の支払い

- 未納額の2倍にあたる「過怠税」の支払い

例えば印紙税が1万円の場合、未納分の1万円に加えて過怠税2万円が課され、合計で3万円を支払うことになります。

なお、マンションの売買契約が電子契約で締結された場合、印紙税は支払う必要がありません。

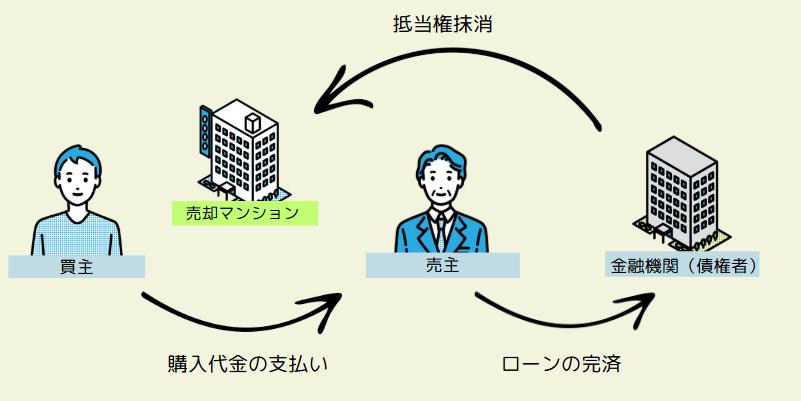

抵当権抹消費用【想定費用:1,000円~2,000円】

抵当権抹消費用とは、住宅ローンを完済した際に担保として設定されていた抵当権を抹消するためにかかる費用です。

抵当権を抹消するための手続きには、登録免許税が必要です。

個人で手続きを行う場合、登録免許税は不動産1件につき1,000円となるため、マンション売却であれば合計2,000円の費用が発生します。

ただし、抵当権抹消手続きには法務局での申請書類の作成や提出が必要となり、専門的な知識が不可欠です。

司法書士への報酬【想定費用:1万7,000円】

日本司法書士連合会の調査によると、抵当権抹消登記を司法書士に依頼した場合の報酬は、一般的に17,000円前後が相場となっています。

3月実施)」.png) ※参考:日本司法書士連合会の「報酬アンケート結果(2024年(令和6年)3月実施)」

※参考:日本司法書士連合会の「報酬アンケート結果(2024年(令和6年)3月実施)」

司法書士に抵当権抹消登記を依頼することには、以下のようなメリットがあります。

- 手続きにかかる時間や手間を大幅に削減できる

- 書類の不備や誤りのリスクを減らせる

- 複雑な権利関係や特殊なケースにも対応してもらえる

特に不動産売買では、不動産会社が提携している司法書士を紹介されることが一般的です。

自分で手続きを行うことが難しい、または認められない場合も多いことを覚えておきましょう。

司法書士への依頼は費用が発生しますが、安心して売却手続きが進められるため、自分の状況や手続きの難易度に応じて依頼を検討することが重要です。

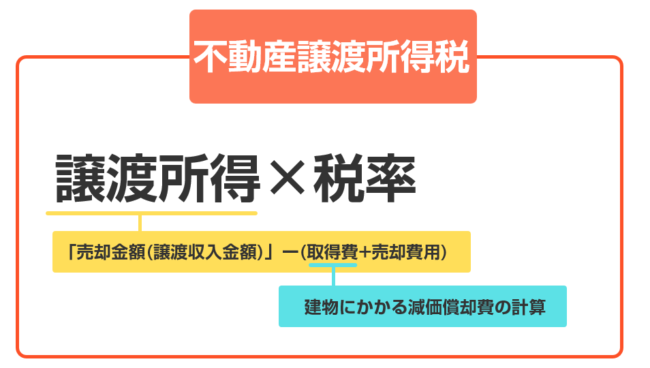

譲渡所得税【想定費用:ー】

マンションを売却して利益(譲渡所得)が発生した場合、譲渡所得税が課せられます。

マンションを売却して利益(譲渡所得)が発生した場合、譲渡所得税が課せられます。

譲渡所得税は所得税・住民税・復興特別所得税の3つで構成され、次の計算式で求めることが可能です。

譲渡所得 = 売却価格 – 取得費 – 譲渡費用 – 特別控除

取得費:土地購入時に支払った費用

譲渡費用:売却時にかかった費用

※取得費が不明な場合は概算取得費として「売却価格の5%」を適用します

譲渡所得税 = 譲渡所得 × 税率

譲渡所得税の税率は、マンションの所有期間によって異なります。

売却した年の1月1日時点で所有期間が5年を超えている場合は「長期譲渡所得(20.315%)」、5年以下の場合は「短期譲渡所得(39.63%)」として、それぞれ異なる税率が適用される仕組みです。

| 長期譲渡所得 | 短期譲渡所得 | |

|---|---|---|

| 所得税率 | 15% | 30% |

| 住民税率 | 5% | 9% |

| 復興特別所得税 | 0.315% | 0.63% |

| 合計税率 | 20.315% | 39.63% |

※参考:国税庁「No.3202譲渡所得の計算のしかた(分離課税)」

各種証明書類

マンション売却では次のような証明書も必要であり、取得費用がかかります。

- 印鑑証明書

- 住民票

- 固定資産税評価証明書

印鑑証明書

印鑑証明書は実印が正式なものであることを証明する書類であり、マンション売却の際には、発行から3ヶ月以内のものを準備する必要があります。

個人の場合は市区町村の役所で、法人の場合は法務局で取得することが可能です。

- 個人の印鑑証明書の取得手数料:約300円

- 法人の印鑑証明書の取得手数料:約450円

マンションの所有者が複数人いる場合、全員の書類を揃えなければなりません。

また、遠方に住む所有者がいる場合、本人確認書類の準備に時間がかかることがあるため、引き渡しに影響を及ぼさないよう早めに手続きを進めましょう。

住民票

住民票は、マンション売却時に売主の現住所と登記上の住所が異なる場合に必要です。

例えば、新居に引っ越してからマンションを売却する場合に提出が求められます。

取得先は市区町村の役場やコンビ二で、手数料は300円程度です。

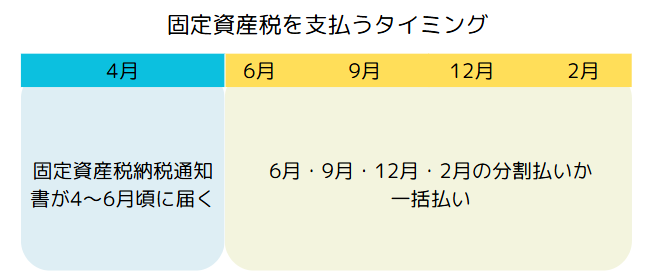

固定資産税評価証明書

固定資産税評価証明書は買主の登録免許税を算出する際に必要な書類です。

1月1日時点での所有者に課税されるため、取得は納税義務者である売主になります。

マンション取引が行われた際には、決済・引き渡しの日程に応じて精算され、売主には一部返金されることが一般的です。

取得先は市区町村の役場で、手数料は300円程度かかります。

その他諸費用

マンション売却では状況に応じて、以下の費用がかかります。

- 引っ越し費用

- ハウスクリーニング費用

- 住宅ローンの一括返済手数料

引っ越し費用

マンション売却の完了後は、物件の引き渡し前に速やかに退去しなければなりません。

引っ越し費用は時期や荷物の量、移動距離によって異なりますが、一般的な相場は次の通りです。

- 通常期:家族での引っ越しの場合、8〜10万円程度

- 繁忙期(3〜4月):家族での引っ越しの場合、10〜15万円程度

特に3月から4月の繁忙期は引っ越し業者の予約が混雑しやすいため、この時期に引っ越す予定がある場合は早めに依頼することが重要です。

また、住み替えを予定しており「売り先行」を選択した場合は一時的に仮住まいが必要になることがあり、「仮住まいへの移動」と「新居への移動」の2回分の引っ越し費用がかかることに考慮しましょう。

ハウスクリーニング費用

マンションを売却する際、ハウスクリーニングを依頼する費用が発生します。

特に築年数が経過したマンションでは、水回りの汚れや臭いが目立つことが多く、内見前にクリーニングを依頼するケースが増えます。

プロのクリーニング費用は、室内の状況や広さにより異なりますが、荷物のない空室のほうが安価で済むことが多いです。

売却前にハウスクリーニングを行っておけば、汚れを理由とした価格交渉を避けやすくなります。

また、きれいな状態で広告に載せることで内見希望者が増え、早期に売却できる可能性も高まります。

周辺に類似物件が多い場合は室内の清潔さが購入希望者の決め手になることが多いため、少しの費用をかけてクリーニングをする価値はあるといえます。

以下に、空室と居住中の場合に分けてハウスクリーニング費用の目安をまとめているので、目安として参考にしてください。

| 1R~1DK | 1LDK~2LDK | 3LDK~4DK | |

|---|---|---|---|

| 空室 | 15,000円~30,000円 | 25,000円~60,000円 | 50,000円~70,000円 |

| 居住中 | 15,000円~40,000円 | 35,000円~70,000円 | 60,000円~80,000円 |

住宅ローンの一括返済手数料【想定費用:5,000円〜3万円】

住宅ローンが残っているマンションを売却する場合、売買契約を結ぶ前にローンを一括返済しなければなりません。

返済手数料の目安は5,000円〜3万円程度ですが、実際にかかる金額は金融機関や手続き方法(インターネットか店頭窓口かなど)によって異なるため、各金融機関の公式サイトで詳細を確認しておきましょう。

参考までに、三菱UFJ銀行の一括返済手数料をまとめています。

| インターネット | 16,500円 |

|---|---|

| テレビ窓口 | 22,000円 |

| 窓口 | 33,000円 |

※参考:三菱UFJ銀行

マンション売却における「手取り額」をシミュレーション

マンション売却における「手取り額」をシミュレーションしてみましょう。

計算式と条件は次のとおりです。

売却日:2024年12月1日

所有期間:15年

売却価格:2,500万円

諸費用:120万円

税金:1万円

住宅ローン残債:1,000万円

所有期間15年の居住用マンションを2024年12月1日に2,500万円で売却した場合、諸費用や税金を差し引き、さらに住宅ローン残債を清算します。

この場合は「居住用財産の3,000万円特別控除」が適用されるため、譲渡所得税は発生しません。

手取り額 = 売却価格 – 諸費用 – 税金 – 住宅ローン残債

手取り額 = 3,000万円 – 120万円 – 1万円 – 1,000万円

手取り額 = 799万円

マンション売却で手取り額を増やすコツ

マンション売却で手取り額を増やすコツとしては、以下の2つの方法が挙げられます。

- 売却価格を上げる方法

- 売却にかかる諸費用を抑える方法

それぞれ見ていきましょう。

コツ1】マンションの売却価格を上げる

マンション売却で少しでも高く売る方法は、以下のとおりです。

- 価格相場を自分で調べておく

- 高く売れやすい時期に売り出す

- 複数の不動産会社に査定を依頼する

- 売却スケジュールに余裕を持つ

- 別の部屋と同じタイミングで売り出さない

- 売り出し価格を少し高く設定する

価格相場を自分で調べておく

マンション売却前に価格相場を自分で調べておくことで、不動産会社が提示する査定価格が妥当かどうかを判断できます。

また、適正価格で販売すれば買主が見つかりやすく、売却がスムーズに進む可能性も高まります。

価格相場の情報は、「レインズマーケットインフォメーション」や「不動産情報ライブラリ」、または「不動産ポータルサイト」などのオンラインプラットフォームで簡単に確認することが可能です。

マンション売却に有利な条件を整えるためにも、まずは自分で相場をチェックしておきましょう。

高く売れやすい時期に売り出す

マンションを高く売るためには、適切な時期に売り出すことが重要です。

売却に適した時期を見極める指標には、「築年数」と「季節」などが挙げられます。

「築年数」については築10年から20年のマンション売却がおすすめといわれており、これは外観や設備がまだ新しく、売却しやすいことが理由です。

| 年/(成約件数/新規登録件数) | 築0~5年 | 築6~10年 | 築11~15年 | 築16~20年 | 築21~25年 | 築26~30年 | 築31~35年 | 築36~40年 | 築41年~ |

|---|---|---|---|---|---|---|---|---|---|

| 2013年 | 105 | 128 | 122 | 103 | 74 | 83 | 80 | 90 | 88 |

| 2014年 | 129 | 123 | 129 | 99 | 78 | 77 | 80 | 82 | 86 |

| 2015年 | 124 | 110 | 136 | 109 | 82 | 72 | 83 | 84 | 87 |

| 2016年 | 117 | 109 | 137 | 111 | 95 | 72 | 80 | 76 | 85 |

| 2017年 | 120 | 119 | 132 | 115 | 94 | 72 | 76 | 75 | 83 |

| 2018年 | 125 | 146 | 133 | 127 | 94 | 70 | 71 | 68 | 74 |

| 2019年 | 124 | 169 | 138 | 137 | 99 | 71 | 63 | 64 | 71 |

| 2020年 | 133 | 185 | 141 | 143 | 104 | 72 | 57 | 60 | 68 |

| 2021年 | 123 | 165 | 143 | 141 | 114 | 80 | 63 | 65 | 68 |

| 2022年 | 138 | 169 | 148 | 135 | 106 | 84 | 62 | 68 | 68 |

| 2023年 | 166 | 176 | 171 | 136 | 112 | 82 | 60 | 64 | 65 |

※単位:%(小数点1位以下は切り捨て)

また、住宅ローンの返済が進んでいるため「アンダーローン」になりやすく、売却後にローン完済がしやすくなります。

「季節」については、転勤や異動、進学などが多い9~11月と2~3月がおすすめとされています。

-首都圏中古マンション成約物件平均価格の推移.png)

| 年月 | 成約件数(件) |

|---|---|

| 2022年3月 | 3,405 |

| 2022年4月 | 3,094 |

| 2022年5月 | 2,877 |

| 2022年6月 | 3,003 |

| 2022年7月 | 3,104 |

| 2022年8月 | 2,346 |

| 2022年9月 | 2,990 |

| 2022年10月 | 3,072 |

| 2022年11月 | 2,797 |

| 2022年12月 | 2,835 |

| 2023年1月 | 2,581 |

| 2023年2月 | 3,240 |

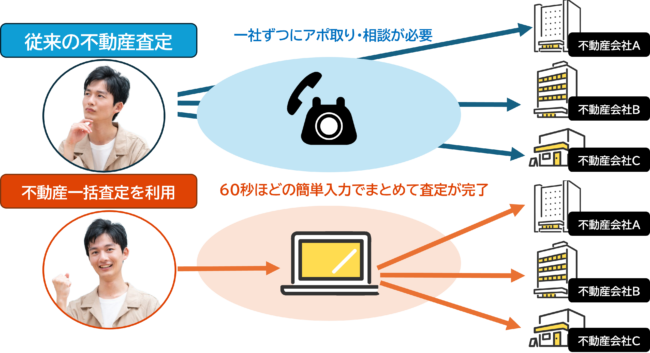

複数の不動産会社に査定を依頼する

マンション売却を成功させ、手取り額を増やすためには、複数の不動産会社に査定を依頼することが重要です。

なぜなら、1社のみの査定価格では妥当性が判断できず、購入検討者に見向きもされない可能性があるからです。

また、不動産会社によっては媒介契約を取りたいがために相場を無視し、高額な査定価格を提示してくることもあります。

割高な査定価格は魅力的ですが、長期間販売した後に値下げを迫られるリスクも無視できません。

複数の査定結果を比較し、根拠を確認しながら、より良い条件でマンション売却ができる不動産会社を見つけましょう。

売却スケジュールに余裕を持つ

マンション売却で手取り額を増やすためには、売却スケジュールに余裕を持つことが重要です。

急いで売却を進めると価格交渉で不利になる可能性があり、結果的に安値で売ることになりかねません。

マンション売却は査定依頼から始まり、売却活動を開始するまでに数週間から1ヶ月を要します。

本格的に売却活動が始まってからは、成約までに3ヶ月程度かかることが一般的です。

さらに、売却が決まっても買主の都合により手続きが遅れることもあるため、3ヶ月から6ヶ月前には不動産会社に相談することをおすすめします。

別の部屋と同じタイミングで売り出さない

マンションの売却時期が他の部屋と重なると、競争が激化し売却価格が下がるリスクがあります。

なぜなら、購入検討者が物件を比較検討しやすくなり、自分の物件の魅力が埋もれてしまう恐れが高まるからです。

競合を避けるためには、他の部屋の売却タイミングを確認し、それを外した時期に売り出すことが重要です。

特に新築物件やリノベーション物件が多く出回るタイミングは避け、引っ越し需要が増える3〜4月などの繁忙期を狙うと良いでしょう。

売り出し価格を少し高く設定する

マンションを少しでも高く売却できれば、手取り額も増えます。

売り出し価格を設定するときは市場相場を参考にしつつ、住宅ローン残高や買主との交渉余地を考慮して価格を決めることが重要です。

ただし、価格が高すぎると購入希望者が現れにくく、売却が長引くリスクがあるため、目安として相場より10%程度高めに設定することをおすすめします。

例えば相場3,000万円のマンションを3,280万円で売り出し、交渉の末3,200万円で成約できれば、結果的に相場以上の高値で売却できたことになります。

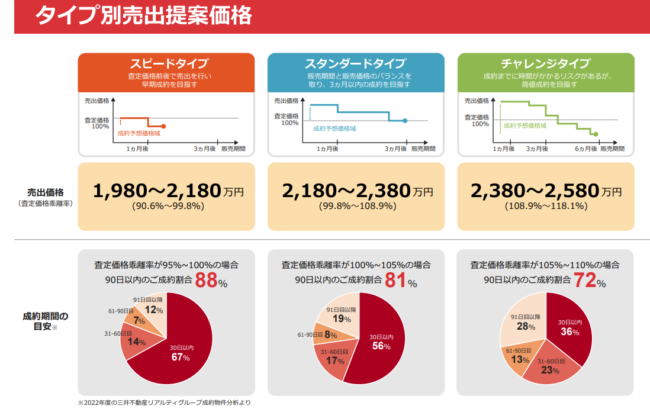

三井のリハウス「タイプ別売出提案価格」

三井のリハウス「タイプ別売出提案価格」| 売却プラン | 査定価格 | スタンダート | チャレンジ | スピード |

|---|---|---|---|---|

| 売出提案価格 | 2,184万円 | 2,180万円~2,380万円 | 2,380万円~2,580万円 | 1,980万円~2,180万円 |

| 査定価格乖離率 | – | 99.8%~108.9% | 108.9%~118.1% | 90.6%~99.8% |

| 90日以内成約割合 | – | 81% | 72% | 88% |

上記は三井のリハウス(三井不動産リアルティ)が設定した、ある物件(査定価格2,184万円)の売却プランですが、売り出しから成約までの早さを重視するか、成約価格を重視するかによって売り出し価格は変わってきます。

コツ2】売却にかかる諸費用を抑える

マンション売却にかかる諸費用を抑える方法は、以下のとおりです。

- 特例や控除を上手に活用する

- 購入時の売買契約書を準備しておく

- 借入金の元本返済が進んだ段階で売却する

- 仲介手数料を値引きしてもらう

特例や控除を上手に活用する

マンション売却で利益(譲渡所得)が発生した場合は譲渡所得税の支払いが必要になりますが、特例や控除を上手に活用することで税負担を軽減することが可能です。

一定条件を満たす必要はありますが、主にマンション売却で活用できる特例・控除には次のようなものがあります。

- 居住用財産の3,000万円特別控除

- 軽減税率の特例

- 特定の居住用財産の買い換え特例

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

「居住用財産の3,000万円特別控除」はマイホームを売却する際に譲渡所得から最高3,000万円を控除できる制度で、譲渡所得が3,000万円以下であれば課税対象外となります。

また「軽減税率の特例」や「買い換え特例」なども活用可能で、状況に応じた税金対策が求められます。

ただし、税負担を軽減できる特例や控除を受けるには確定申告が必要です。

売却した翌年の2月16日〜3月15日の間に、必要な書類を準備して申告を忘れないようにしましょう。

購入時の売買契約書を準備しておく

マンション売却で手取りを増やすには譲渡所得税を抑える工夫が重要であり、「購入時の売買契約書」を準備しておくことが理想的です。

仮に取得費が不明な場合、売却時の譲渡所得を計算する際に「概算取得費」として売却価格の5%が適用されます。

取得費が少なく見積もられると譲渡所得は大きくなり、結果として税金が増えてしまう仕組みです。

取得費には仲介手数料や印紙代、登録免許税、リフォーム費用なども含めることができるため、売買契約書や重要事項説明書、領収書などがあれば準備しておきましょう。

借入金の元本返済が進んだ段階で売却する

マンション売却で手取り額を増やすためには、借入金の元本返済が十分に進んだ段階で売却することがポイントです。

一般的に、築年数が浅いうちに売却すると高値がつきやすいですが、手取り額を最大化するという観点では必ずしも正解とは限りません。

築年数が経過しても住宅ローン残債が大幅に減少していれば、手取り額が増える可能性があります。

マンション価格は土地価格と建物価格で構成されており、築年数の経過に伴い建物価格は下がりますが、土地価格は維持されます。

一方、住宅ローン残債は返済が進むほど減少し、いずれゼロになります。

住宅ローンが完済した状態で売却すれば、売却価格から諸費用を差し引いても手残りが多くなる可能性が高まるため、築年数やローン残債の進行状況を踏まえたタイミングでの売却を検討するのも一つの手です。

仲介手数料を値引きしてもらう

あまりおすすめできる方法ではありませんが、仲介手数料を値引きしてもらうことで売却時の費用負担を軽減することが可能です。

値引き交渉を行う場合は、取り決めの変更が複雑になる売買契約時よりも、媒介契約の締結前が最適なタイミングとされています。

ただし、仲介手数料は不動産会社への成功報酬にあたるため、過度な値引き交渉は売却活動の質を下げるリスクがあります。

売却活動をしっかり行ってもらうためにも、無理な交渉は避けたほうが良いでしょう。

マンションの売却価格=手取り額ではないので注意

マンション売却の手取り額は「売却価格」から「諸費用や税金、住宅ローン残債」を差し引いた額で決まります。

そのため、諸費用の削減や節税対策、そして住宅ローンの返済状況を考慮した売却タイミングが手取り額を増やす鍵です。

また、マンションを高値で売却するには、信頼できる不動産会社を選ぶことが欠かせません。

一括査定サイトで複数社から査定を受け、実績豊富で自分に合った不動産会社を見つけましょう。