![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

自宅を活用して資金調達をしたい場合、選択肢として「リバースモーゲージ」や「リースバック」があります。

リバースモーゲージは自宅を担保に融資を受け、住み続けながら老後の資金に充てることが可能です。

リースバックは自宅を売却し、資金調達後もそのまま住み続けることができます。

両者とも自宅を活用して資金を調達する点では同じですが、リバースモーゲージは融資型、リースバックは売却型であり、それぞれの特徴や利用条件は異なります。

自分の経済状況や自宅の状態を考慮したうえで、慎重に検討することが大切です。

この記事では、リバースモーゲージとリースバックの仕組みや特徴、利用条件の違いについて解説し、それぞれがどのような人に向いているかを紹介します。

| 提携業者数 | 売却期間 |

|---|---|

| 100社以上 | 最短5日 |

| 対象エリア | 費用 |

| 全国47都道府県 | 無料 |

- 誰にも知られずに売却できる

- 一括でお金が手に入る!

- いつでも買戻し可能

リバースモーゲージとは【図解で仕組みをわかりやすく解説】

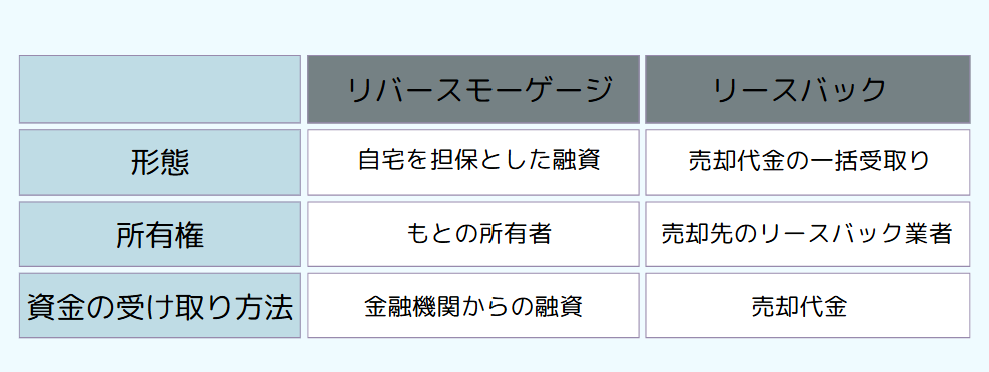

| 形態 | 自宅を担保として融資をおこなう |

|---|---|

| 所有権 | もとの所有者が持ち続ける |

| 資金の受け取り方法 | 金融機関から融資を受ける |

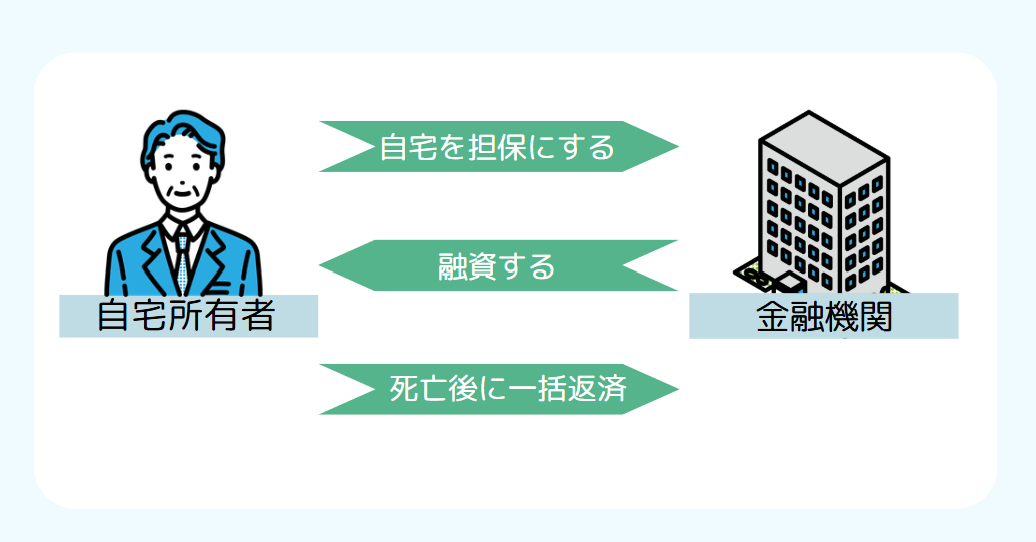

リバースモーゲージとは、自宅を担保に融資を受けられる仕組みです。

原則、債務者が生存している間は元本の返済は不要で、利息のみを支払うことになります。

利用者は高齢者が多く、自宅に住みながら老後資金や生活費を調達できるのが特徴です。

融資は一括または分割で受け取ることができ、借入金の返済は通常、契約者が亡くなった後に担保として提供された不動産の売却で行われます。

なお、返済資金を別途準備できる場合、担保として提供した物件を売却する必要はありません。

特に、次のような悩みを抱える方に向いています。

- 老後資金が不足しており、持ち家を活用したい

- 住み慣れた自宅を維持しながら資金を調達したい

- 毎月の返済負担を避けたい

ただし、対象となる不動産や家族への影響、金利の上昇リスクなど、事前に確認すべき点もあります。

リースバックとは【図解で仕組みをわかりやすく解説】

| 形態 | 売却代金を一括で受け取る |

|---|---|

| 所有権 | リースバック業者に所有権が移る |

| 資金の受け取り方法 | 自宅の売却代金をリースバック業者から受ける |

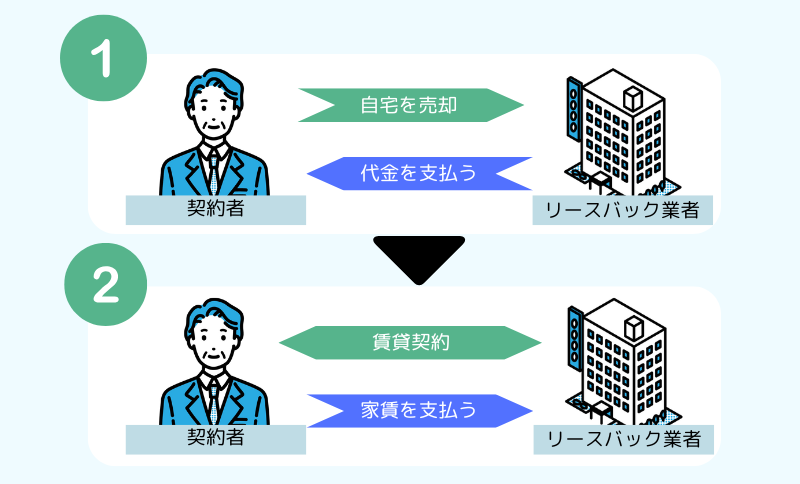

リースバックとは、自宅を売却した後もそのまま賃貸として住み続けられる仕組みです。

売却で得た資金を活用しつつ、これまで暮らしてきた自宅を引き続き利用できるのが特徴です。

特に、次のような悩みを抱える方に向いています。

- 住宅ローンの返済が厳しいが、自宅を手放したくない

- まとまった資金が必要だが、引っ越しを避けたい

- 老後資金が不足しているが、住み慣れた自宅を離れたくない

住宅ローンの負担軽減や老後の生活費、病気の治療費など、まとまった現金が必要な場合には有効な選択肢ですが、賃貸借契約を結ぶため、家賃が発生する点も考慮する必要があります。

リバースモーゲージとリースバックの仕組みの違い

ここでは、リバースモーゲージとリースバックの仕組みの違いを紹介します。

- 不動産取引か融資かの違い

- 所有権が移転するタイミングの違い

- 資金を受け取る方法の違い

不動産取引か融資かの違い

リバースモーゲージは、自宅を担保に金融機関から融資を受ける仕組みです。

所有権は債務者に残り、返済は主に所有者の逝去後、担保物件の売却代金で行われます。

契約期間中は利息のみの支払いで済むため、月々の負担を軽減できる一方、借入額や金利による制約があります。

一方、リースバックでは自宅を第三者に売却した後、賃貸契約を結んで住み続ける形態をとります。

そのため、自宅売却時に所有権は購入者であるリースバック業者に移転し、不動産の売却代金としてまとまった資金を一括で受け取ることが可能です。

所有権が移転するタイミングの違い

リバースモーゲージは自宅を担保に融資を受けるため、契約中の所有権は債務者のものとして維持されます。

ただし、債務者(自宅所有者)が亡くなった際は担保物件の売却を通じて返済が行われ、その時点で所有権が移転する仕組みです。

一方、リースバックは自宅を売却するため、契約が成立した時点で所有権は売却先に移転します。

資金を受け取る方法の違い

リバースモーゲージは自宅を担保にし、借入枠の範囲内で年金のように少しずつ融資を受ける仕組みです。

債務者(所有者)が亡くなった際には担保となった物件を売却し、売却代金をローンの返済に充てます。

ただし、融資額の上限全額が受け取れるわけではないため、契約内容を十分確認する必要があります。

一方、リースバックは不動産を売却して、売却代金を一括で受け取る方法です。

資金を柔軟に使えるメリットがありますが賃貸契約を結ぶため、家賃の支払いが発生する点に注意が必要です。

リバースモーゲージとリースバックの利用条件の違い

リバースモーゲージとリースバックは、それぞれ異なる条件下で利用できます。

利用者の年齢や収入、対象となる物件など条件に違いがあるため、自分の状況に合った選択をすることが重要です。

ここでは、リバースモーゲージとリースバックの利用条件の違いを紹介します。

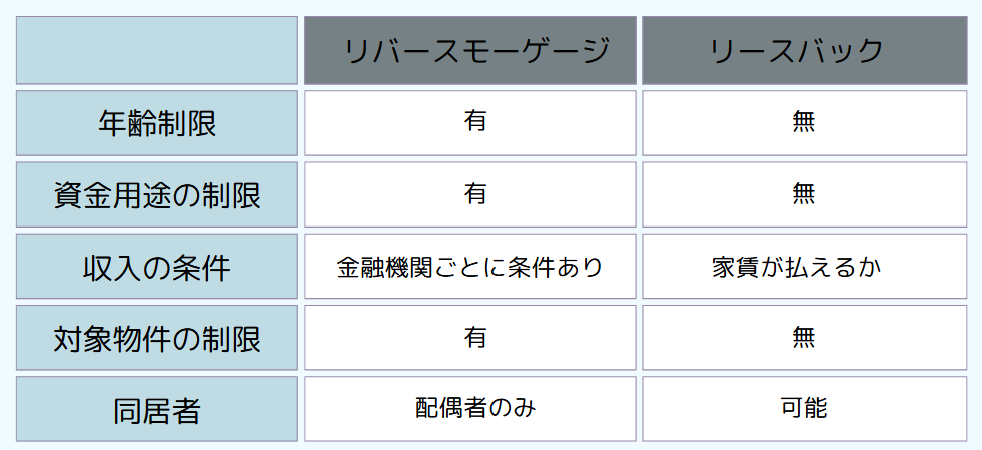

- 年齢の違い

- 資金の用途の違い

- 利用者の収入の違い

- 対象物件の違い

- 同居者に関する違い

年齢の違い

リバースモーゲージは一般的に高齢者を対象としており、利用条件として一定の年齢以上であることが求められます。

年齢基準は金融機関によって異なりますが、多くの場合、50歳以上が対象となります。

一方、リースバックには成人であれば年齢制限がなく、幅広い年齢層の方が利用可能です。

資金の用途の違い

リバースモーゲージでは、融資された資金の用途が老後の生活費や医療費、住宅のリフォーム費用などに限定される場合が多いです。

資金を事業運営や投資に使用することは、基本的に認められていません。

一方、リースバックでは売却代金を一括で受け取るため、用途に制限がなく、自由に資金を活用できます。

利用者の収入の違い

リバースモーゲージでは利息の返済が毎月続くため、安定した収入が求められます。

年金のみの収入でも、利息分を支払う能力があると金融機関が認めれば利用は可能です。

収入が少ない場合でもリバースモーゲージを利用したい場合は、自治体が運営する「不動産担保型生活資金」を考えるのも一つの方法です。

この制度は世帯員の収入が低所得であることが条件となっており、区市町村民税非課税または均等割課税程度の世帯が対象です。

一方、リースバックには収入に関する上限はなく、賃貸契約を結べる最低限の収入が求められます。

対象物件の違い

リバースモーゲージを利用する際、担保となる不動産は一戸建てが多くなります。

なぜなら、担保として評価されるのは基本的に経年劣化が少ない土地であるためです。

しかし、金融機関や物件の条件によってはマンションも担保として認められる場合があります。

なお、貸付限度額は物件評価額の70%程度に設定されることが一般的です。

リースバックは一戸建てでもマンションでも、ほぼすべての不動産が対象となります。

同居者に関する違い

リバースモーゲージは、主に高齢者が自宅を担保にして融資を受ける契約であり、単身者や夫婦のみの世帯が対象となります。

そのため、子どもや親族が同居している場合、契約を断られることがあります。

また、債務者(所有者)が亡くなった場合、同居者が契約を引き継いで自宅に住み続けることができる場合もありますが、引き継ぐためには連帯保証人として事前に手続きを行うことが重要です。

一方、リースバックには同居者に関する制限はなく、家族構成に関係なく利用できます。

リバースモーゲージのメリット

リバースモーゲージの主なメリットは、以下の4つです。

- 持ち家を活用して老後の資金対策ができる

- 高齢でも融資を受けることができる

- 月々の返済負担を抑えられる

- 配偶者に自宅を確保できる

持ち家を活用して老後の資金対策ができる

リバースモーゲージでは自宅に住み続けながら資産を現金化できるため、老後の生活費や医療費などの不安を軽減できます。

また、債務者(所有者)が亡くなった場合でも、配偶者が契約を引き継げるケースもあります。

高齢でも融資を受けることができる

一般的に、高齢者は住宅ローンや自動車ローンなどの借り入れが難しくなります。

なぜなら、高齢者の多くは年金を主な収入源としており、返済が滞るリスクが高いと金融機関に見なされるからです。

また、完済時の年齢に制限があることが多く、通常のローンを組むのは容易ではありません。

一方、リバースモーゲージは高齢者を対象にしたローンで、債務者(所有者)が亡くなった後に自宅を売却し、その売却代金で返済を行う仕組みです。

したがって、世帯収入が少なくても借り入れが可能であり、完済時の年齢制限がほとんどないため、高齢者でも利用しやすいローンといえます。

月々の返済負担を抑えられる

一般的な住宅ローンであれば元金と利息をあわせて返済しなければなりませんが、リバースモーゲージでは毎月の支払いが利息のみになるため、返済負担を抑えられます。

また、毎月支払う利息はリバースモーゲージで得た資金を活用して返済することが可能です。

主な収入源が年金のみになる高齢者でも、大きな負担を感じることなく利用できるでしょう。

配偶者に自宅を確保できる

リバースモーゲージは、配偶者に自宅を確保するためにも利用できます。

一部の金融機関では所有者が亡くなった後、配偶者が契約を引き継げる仕組みを提供しています。

ただし、相続人の同意が必要である点には注意が必要です。

リバースモーゲージのデメリット

リバースモーゲージの主なデメリットは、以下の4つです。

- 長生きのリスクがある

- 利用できない不動産がある

- 金利上昇や不動産価値の変動リスクがある

- 契約者・同居人・相続人の条件がある

長生きのリスクがある

リバースモーゲージは自宅の価値に応じて借り入れ可能な金額の上限(融資限度額)が決まっており、長生きすると融資限度額に達してしまい、その後の生活資金が不足するリスクがあります。

また、金融機関によってはリバースモーゲージに契約期間を設定しているところもあり、一括返済できなければせざるを得なくなります。

利用できない不動産がある

リバースモーゲージを利用する際、すべての不動産が担保として認められるわけではありません。

特に、経年劣化が進んだ古い建物や、立地条件が悪く地震リスクが高い地域にある物件は、担保として受け入れられないことがあります。

一般的にリバースモーゲージでは土地の評価が重視されるため、一戸建てが担保として選ばれることが多いです。

しかし、以下のような資産価値が落ちにくいマンションであれば、担保として認められるケースもあります。

- 駅から近い

- 人気エリアに位置している

- 治安が良い

- 築年数が浅い

- 地震などで倒壊する可能性が低い

融資を受ける前に物件評価を確認し、条件を満たしているかを確認することが重要です。

金利上昇や不動産価値の変動リスクがある

リバースモーゲージの多くは「変動金利型」であり、市場や社会情勢により金利が変動する可能性があります。

金利が上昇すれば月々の返済額も増えるため、注意が必要です。

また、利用する金融機関によっては、毎年自宅の担保評価額が見直されることがあります。

自宅の評価額が下がると融資限度額も減少し、借入残高が限度額を超えると、その分を返済しなければなりません。

手持ち資金で返済ができない場合、存命中に自宅を売却しなければならない可能性もあります。

利用する金融機関の金利や融資条件、担保評価のタイミングが異なるため、契約前に確認することが大切です。

契約者・同居人・相続人の条件がある

リバースモーゲージを利用するには、契約者に安定した収入があることが条件となります。

また、子どもや親族が同居している場合は契約の対象外となることも少なくありません。

さらに、多くのリバースモーゲージ契約では推定相続人全員の同意が必要です。

推定相続人とは、相続が発生した時点で遺産を受け継ぐことが予想される人のことです。

リバースモーゲージを利用した債務者(所有者)が亡くなると、相続人が債務を返済しない限り相続は困難になります。

債務者が亡くなった後の相続トラブルを避けるため、推定相続人の同意は必須です。

同意が得られない場合、リバースモーゲージの利用は困難になるでしょう。

リースバックのメリット

リースバックの主なメリットは、以下の4つです。

- 売却後も自宅に住み続けられる

- 売却で得た資金を自由に使える

- 家族や知人に知られることなく売却できる

- 売却した自宅を買い戻せる可能性がある

売却後も自宅に住み続けられる

リースバックでは、自宅売却後もそのまま住み続けることが可能です。※

一般的な仲介売却では買主が住むために引っ越しが必要になりますが、リースバックの買主は業者であり、売却後に賃貸契約を結ぶことで同じ家に住み続けられます。

急な資金調達が必要な場合でも、生活の拠点や家族の学校・職場への影響を最小限に抑えながら、安定した生活を続けられる点が大きな魅力です。

※住み続けられるのは賃貸借期間中であり、一般的には下記データにあるように平均3年程度となります。

| 契約期間 | 割合(%) |

|---|---|

| 1年未満(定期建物賃貸借のみ) | 7.1% |

| 1年 | 7.1% |

| 2年 | 28.6% |

| 3年 | 50.0% |

| 3年超 | 7.1% |

| 期間の定めはない | 0.0% |

| その他 | 0.0% |

| 無回答 | 0.0% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の賃貸・管理」で関わっていると回答した事業者15社を対象に集計(2020年時点の回答)

売却で得た資金を自由に使える

リースバックで得た資金には、使用用途に制限がありません。

家賃の支払いや生活費の確保だけでなく、事業投資や資産運用にも自由に使えます。

リバースモーゲージでは資金の使途に制限がありますが、リースバックでは自分の目的に応じて柔軟に資金を活用できる点が便利です。

家族や知人に知られることなく売却できる

通常の仲介売却では、不動産会社の店舗やインターネットに物件情報が掲載され、内覧も行われるため、家族や知人に知られる可能性が高くなります。

しかし、リースバックでは業者との直接取引となり、売却の情報が外部に公開されないため、プライバシーを確保したい方に向いています。

ただし、マンションの場合は所有者が変わると総会への参加権がなくなるため、マンション内で売却の事実が知られることには注意が必要です。

売却した自宅を買い戻せる可能性がある

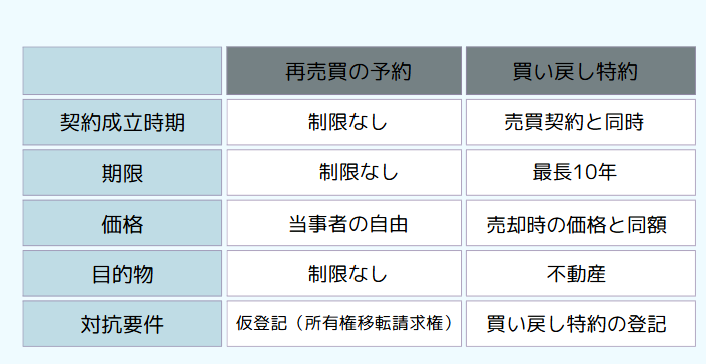

リースバックを利用すると売却した自宅を将来的に買い戻せる可能性があり、方法としては「再売買の予約」や「買い戻し特約」の活用が挙げられます。

再売買の予約は売却後に自宅を再購入するための取り決めで、売却価格やその他の条件を柔軟に設定できる仕組みです。

しかし、再売買の予約には法的な拘束力が弱く、第三者に対しての対抗力もないため、所有権移転請求権の仮登記や公正証書の作成を行うことをおすすめします。

一方、買い戻し特約は、売却時の価格で自宅を買い戻す契約であり、法的な保護が登記によって確保されます。

自宅を買い戻すことを考えているのであれば、再売買の予約や買い戻し特約を活用し、契約書に具体的な買い戻しの条件(いつまでに、どれだけの金額を用意すればよいか)を明確に記載することが重要です。

リースバックのデメリット

リースバックの主なデメリットは、以下の4つです。

- 売却価格が安くなる傾向にある

- 家賃が高くなる場合がある

- 住宅ローンを完済する必要がある

- 退去を求められる場合がある

売却価格が安くなる傾向にある

リースバックを利用すると、市場での仲介売却より売却価格が安くなる傾向にあります。

なぜなら、リースバック業者が最終的に物件を再販して利益を得るため、初期の買取価格(リースバック時の売却価格)を抑えようとするからです。

業者ごとに買取価格は異なりますが、一般的に市場価格の1〜3割程度安くなることが予想されます。

計算式で表すと、次のようになります。

もし住宅ローンを完済するためにリースバックを利用する場合、買取価格が低すぎると完済が難しくなるため、複数社の買取価格を比較し、有利な条件を選びましょう。

家賃が高くなる場合がある

リースバックでは家賃の支払いが必要であり、借主の意思があれば契約の更新が可能な「普通借家契約」を選択すると、契約更新時に家賃が上昇することもあります。

事前に家賃の値上げがないと口約束されていても、リースバック業者や新しいオーナーの方針によって家賃が上がることは珍しくありません。

万が一家賃が高くなり、契約更新が難しくなった場合には退去を検討する必要があります。

住宅ローンを完済する必要がある

リースバックを利用する場合、売却する物件に残っている住宅ローンを完済しなければなりません。

ローンの残高がある場合、売却後にその残金を支払うことになるため、買取価格がローン残高より低くならないように注意が必要です。

退去を求められる場合がある

リースバック契約時には売買契約と賃貸借契約を結びますが、その賃貸借契約には期間の制限が設けられることがあります。

例えば、賃貸契約期間が2〜3年の「定期借家契約」を結んだ場合、契約期間が終了すると、貸主が再契約に同意しない限り退去しなければならないことがあります。

長期間住み続けたい場合は契約更新が可能な「普通借家契約」を採用している業者を選び、契約内容を確認することが重要です。

リバースモーゲージが向いている人

リバースモーゲージの利用がおすすめできる方の特徴は、以下のとおりです。

- 老後資金の不安を解消したい人

- 一度にお金を受け取ると心配がある人

- 一戸建てを所有していて条件を満たせる人

- 自宅を相続させたくない人

老後資金の不安を解消したい人

リバースモーゲージは、老後の資金不足を補う手段として有効です。

年金だけでは生活が厳しくなる場合、自宅を担保にしてお金を借りることで、安定した生活資金を確保できます。

一度にお金を受け取ると心配がある人

リバースモーゲージは一度にまとまった位お金を受け取ることなく、毎月少額ずつ借り入れを行う方式のため、無駄遣いをしやすい方に向いています。

一戸建てを所有していて条件を満たせる人

リバースモーゲージは主に一戸建てを担保対象としている場合が多いため、自宅が一戸建てであり、金融機関の条件を満たす人に向いています。

住宅の評価額が高い場合は融資限度額が大きくなるため、より多くの資金を確保できるでしょう。

自宅を相続させたくない人

子どもが自宅を相続する意思がない、または相続を避けたいと考えている場合にはリバースモーゲージが有効です。

具体的におすすめのケースは、次のようなものが挙げられます。

- 相続人が経済的に厳しい状況にある

- 家の維持管理ができない

- 相続をきっかけに家族関係が悪化する可能性がある

リバースモーゲージは老後の生活資金を確保するための有効な方法ですが、債務者が亡くなった際に自宅を手放すリスクが伴うことも理解しておく必要があります。

リースバックが向いている人

リースバックの利用がおすすめできる方の特徴は、以下のとおりです。

- まとまった資金が欲しい人

- 将来的に買い戻しをしたい人

- 相続対策を行っておきたい人

まとまった資金が欲しい人

リースバックは現在住んでいる自宅を売却して即座に現金化する方法であり、医療費や借金の返済、事業資金などに充てたい方に適しています。

物件を売却した後もそのまま住み続けることができるため、生活に大きな支障をきたすことなく資金調達が可能です。

将来的に買い戻しをしたい人

リースバックは「急な資金調達が必要だけれど、自宅を手放したくない」という方に適しています。

例えば個人事業を営んでいる場合、事業資金としてリースバックを利用し、事業が成功した後に自宅を買い戻すことが可能です。

買い戻しを行いたい方は、以下の条件を押さえておきましょう。

- 再売買の予約契約が可能な業者を選ぶ

- 借主の意思次第で更新可能な「普通借家契約」を採用している業者を選ぶ

自宅に再び住むことや、将来相続資産として残したい場合は、買い戻しの条件を事前に交渉しておくことが重要です。

相続対策を行っておきたい人

相続人が複数いる場合、リースバックで自宅を現金化しておけば、相続時のトラブルを避けながらスムーズに遺産を分けることが可能です。

不動産は分割が難しく、特に自宅が唯一の資産である場合は家をどうするかで揉めることが少なくありません。

しかし、リースバックの利用は自宅を預貯金などのシンプルな形にすることができ、相続人間で公平に財産を分けられることでトラブルを未然に防げます。

自宅を引き継ぐ予定がない場合にも、資産整理として利用できます。

リバースモーゲージとリースバックの内容を理解して賢く選択しよう

リバースモーゲージとリースバックは、それぞれ異なる特徴と利用条件があります。

リバースモーゲージは自宅を担保に老後資金を確保でき、月々の返済負担を抑えられる一方、長生きリスクや金利上昇リスクが発生する可能性もあります。

リースバックは売却後も自宅に住み続けられ、資金調達を自由に行えるメリットがありますが、売却価格が安くなることや家賃上昇のリスクが伴います。

自分の状況に最適な選択をするためには、これらのメリット・デメリットをしっかり理解したうえで決定することが重要です。