![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

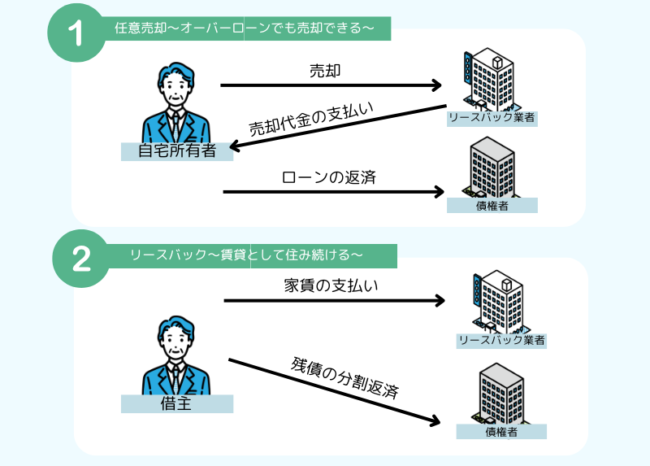

「住宅ローンが残っている自宅に住み続けたいけど、まとまったお金が必要。」という方におすすめなのがリースバックです。

リースバックは住宅ローンの残債があっても、売却代金で完済できれば利用できます。

また、完済できない場合でも、任意売却とリースバックの併用に金融機関が同意してくれれば実現可能です。

この記事では、リースバックは住宅ローンの残債ありでも利用できるのか、利用できない場合の原因や対処法、メリットや注意点まで詳しく解説します。

| 提携業者数 | 売却期間 |

|---|---|

| 100社以上 | 最短5日 |

| 対象エリア | 費用 |

| 全国47都道府県 | 無料 |

- 誰にも知られずに売却できる

- 一括でお金が手に入る!

- いつでも買戻し可能

リースバックは住宅ローンが残っていると利用できない?

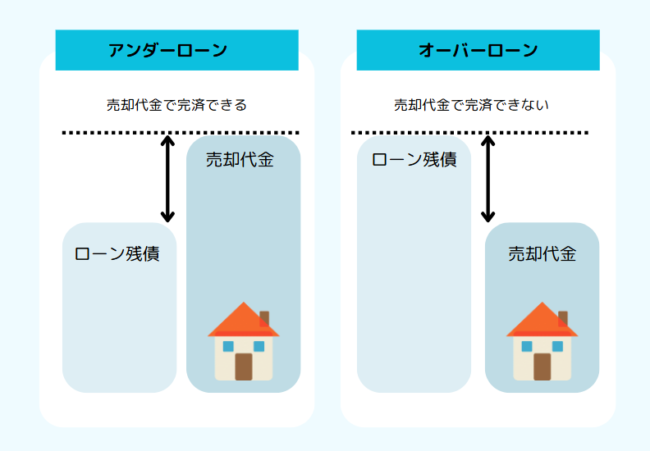

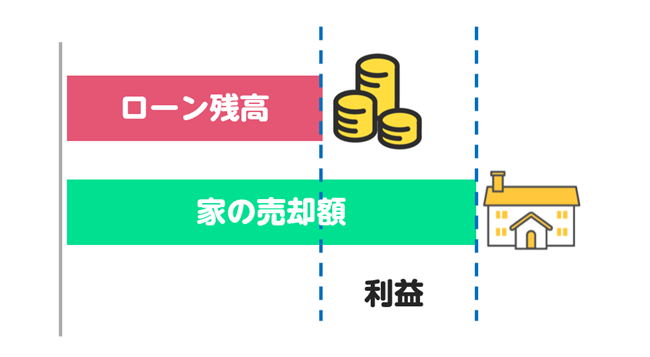

住宅ローンの残債額と不動産の実勢価格(売却価格)の関係性によって、オーバーローンとアンダーローンに分かれます。

住宅ローンが残っている状態でも、「アンダーローン」であればリースバックを利用できます。

アンダーローンの場合はリースバックを利用できる

自宅の売却代金で住宅ローンの残債を完済できる「アンダーローン」の状態であれば、リースバックを利用できます。

例えば、自宅の売却価格が4,000万円で住宅ローンの残債が3,500万円の場合、売却によって500万円の現金を得ながら、引き続き借主として自宅に住み続けることが可能です。

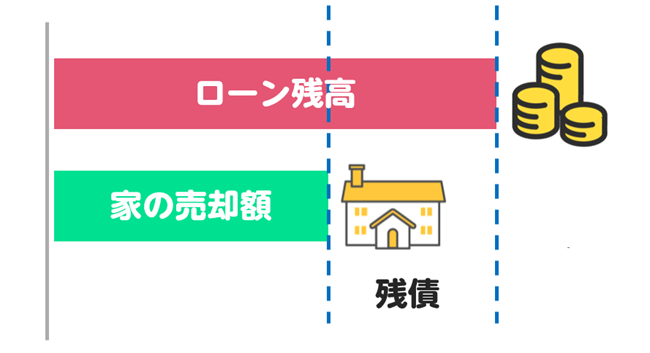

オーバーローンは基本的にリースバックを利用できない

自宅の売却代金で住宅ローンの残債を完済できない「オーバーローン」の状態では、リースバックの利用は基本的に難しくなります。

ただし、自宅売却後に残った残債を自己資金などで払えるのであれば、オーバーローンでもリースバックを利用することは可能です。

また、「オーバーローンの状態、かつ住宅ローンを滞納していて競売にかけられそうだけれど、どうしても自宅を手放したくない」という場合、金融機関の同意があれば、任意売却とリースバックを併用することで自宅を維持できます。

なお、住宅ローンが残っているかどうかに関わらず、建物や土地に問題がある場合にもリースバックは利用できません。

オーバーローンでも任意売却を行えばリースバック可能なケースがある

金融機関によってはオーバーローンでも任意売却を行えば、リースバックが可能です。

任意売却を経ることで、リースバックに同意してくれる金融機関もあります。

ただし、任意売却とリースバックを併用した場合の売却価格(リースバック業者が買い取ってくれる買取価格)は市場価格の7〜9割程度になることが多いため、承認してもらえないケースがある点に注意が必要です。

リースバックを利用できない建物の例

不具合・欠陥がある

建物に不具合や欠陥があると、リースバックの利用は難しくなります。

不具合や欠陥の例は以下のとおりです。

| 物理的な欠陥 | 水漏れ・雨漏りや設備の故障・柱の腐敗や耐震性の不足 など |

|---|---|

| 法律的な瑕疵 | 建築制限のオーバー、接道義務を果たしていない など |

| 心理的な瑕疵 | 過去に自殺や殺人事件が物件内で起きた、近隣に指定暴力団事務所があった など |

| 環境的な瑕疵 | 夜中を通して騒音や睡眠を妨害するレベルの振動があるエリアだった など |

リースバック業者は買い取った物件の再販を前提としており、不具合や欠陥があると買い手が見つからなくなる可能性が高いため、敬遠する傾向にあります。

既存不適格物件である

現行の建築基準法に適合していない「既存不適格物件」は、リースバックの対象外になることが多いです。

なぜなら、既存不適格物件は現行の基準を満たせるように改築や建て替えができない可能性が高く、不動産として売りにくくなるためです。

特に既存不適格物件として多いのは、耐震基準を満たしていないケースや接道義務を満たしていないケースです。

ただしリースバック業者によっては対応してくれるとこもあるため、事前に相談してみましょう。

マンションである(リースバック業者の権限で再販できない)

リースバックをして買い戻さなかった物件は、リースバック業者が自身の所有物としてリノベーションや解体などをおこない、再び販売をして売却益を得るようにします。

ただし、分譲マンションは管理規約などで管理会社以外の法人が所有や再販することを禁じているケースもあります。

こうしたマンションはリースバックの対象にならないため、注意が必要です。

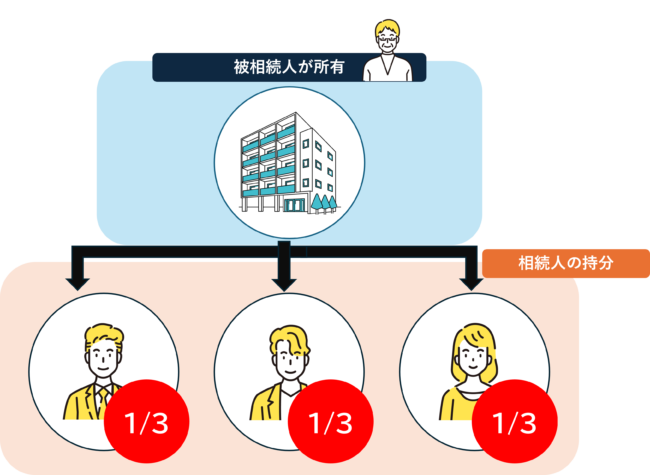

共有持分である

自宅を複数人で共有している場合、リースバックを利用するには全所有者の同意が必要です。

例えば、夫婦で住宅ローンを組んで購入した場合や、相続によって複数の相続人が共同で住宅を所有している場合などが挙げられます。

万が一、共有持分の不動産を同意を得ずに勝手に売却した場合、以下のようなトラブルが発生する可能性があります。

- 買い手が他の共有者から持分の売却を求められる

- 買い手が共有物分割請求訴訟を起こされる可能性がある

- 買い手が他の共有者から嫌がらせをされる可能性がある

全所有者からの同意を得ないまま取引しても、買取を行うリースバック業者にとっては上記のようなリスクがあるため、全所有者からの同意を条件としています。

リースバックを利用できない土地の原因

ここでは、リースバックを利用できない土地の例をいくつか紹介します。

- 借地である

- 市街化調整区域である

- 対応エリア外である

- 共有持分である

借地である

借地権とは、建物を建てるために土地所有者(地主)から土地を借りる権利です。

つまり、土地と建物に別々の所有者がいる状態となるため、リースバック業者にとって取り扱いが複雑になります。

売却時には地主の許可が必要であり、断られた場合にはリースバックの利用は困難です。

また、借地契約には更新の可否や地代、建物の取り壊し予定など、さまざまな条件が定められており、条件によってはリースバック業者が買い取りを躊躇する可能性も少なくありません。

特に、更新が保証されていない借地権や、建物の取り壊し予定がある借地権などは、リースバックの対象から外れる可能性が高いです。

なお、借地権の種類については、以下の表に簡単にまとめています。

| 項目 | 旧借地権 | 普通借地権 | 定期借地権 |

|---|---|---|---|

| 契約期間 | 無期限 | 最低30年 | 50年以上 |

| 更新の有無 | 有 | 有 | 無 |

| 土地の返還 | ほぼ不要 | 必要だが更新が一般的 | 必要(契約満了時に返還) |

| 資産価値への影響 | 永続的な所有権に近い | 土地の価値も含まれる | 土地の価値は含めない |

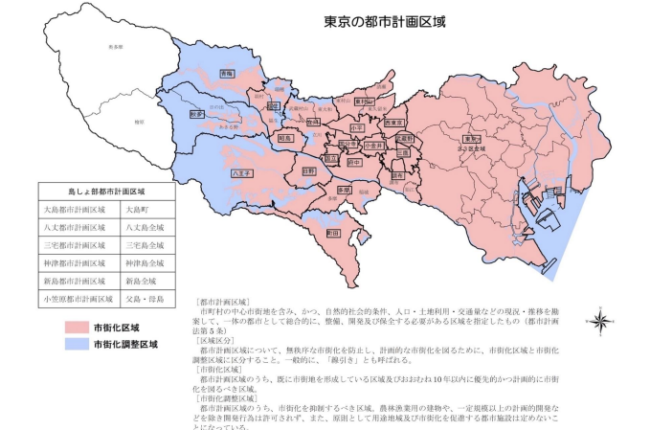

市街化調整区域である

市街化調整区域とは、人が住むための住宅や商業施設などの建築を抑制しているエリアです。

それぞれの特徴を簡単にまとめると、このようになります。

| 都市計画区域の種類 | 内容 |

|---|---|

| 市街化区域 | 都市開発や施設の新築を優先的におこなう地域。 すでに市街地となっている区域の他に10年以内に計画的に市街化を進める地域も含まれる |

| 市街化調整区域 | 市街化を抑制する目的で指定された地域。 サービス業以外の目的の土地利用が優先される。 |

| 非線引都市計画区域 | 市街化・市街化調整区域ではないが、都市計画区域に含まれるエリア |

建物の建て替えや改築なども制限されているため、市街化調整区域にある土地・建物は業者がリスクを考慮して、リースバックの対象外としている場合があります。

他にも、以下のようなデメリットが挙げられます。

- インフラ環境が悪い

- 生活利便性が低い

- 建物の建て替えや改築が原則できない

- 買い手が住宅ローンを利用できない可能性が高い

対応エリア外である

リースバック業者によっては、対応エリアを限定している場合があります。

地方都市のみや一戸建てのみといった制限がある場合、対象外では取り扱ってもらえません。

取り扱いエリアや条件については、リースバック業者のホームページなどに記載されているため、事前に確認することをおすすめします。

共有持分である

建物と同様に所有者が複数人いる場合、リースバックを利用するには全所有者の同意が必要です。

リースバックを利用できないその他の原因

リースバックが利用できない原因は不動産そのものだけでなく、利用者の財務状況や信用情報なども考えられます。

ここでは、リースバックを利用できない不動産以外の原因例を紹介します。

- 住宅ローンの残債がある

- 個人の与信力がない

住宅ローンの残債がある

リースバックは、物件の売却代金を使って残債を一括返済するのが基本的な仕組みです。

残債があっても売却代金で一括返済できるのであれば問題ありませんが、売却代金や自己資金で残債が支払えない場合は、リースバックを利用するのは難しくなります。

個人の与信力がない

リースバックでは売却後もその家に住み続けるため、家賃を毎月支払うことが前提であり、家賃支払い能力を証明するための与信力(信用力)が求められます。

過去に住宅ローンの滞納がある場合や収入が不安定な場合は、与信審査に通らない可能性も少なくありません。

リースバックを利用できない場合の対処法

「オーバーローンでリースバックを利用できない」「不動産に不具合や欠陥があって業者に断られる」といった場合には、別の対処法を検討する必要があります。

ここでは、リースバックを利用できない場合の対処法を紹介します。

- 建物の修繕を検討する

- 土地の問題を解決する方法を探る

- 他のリースバック業者に相談する

- 通常の不動産売却をする

- 任意売却を検討する

建物の修繕を検討する

リースバックを利用できない原因が建物の老朽化や損傷の場合、修繕を行うことで問題を解決できるかもしれません。

老朽化した箇所の補修や構造上の問題の改善、設備の更新などを実施することで、建物の価値を高め、リースバック業者の審査に通りやすくなることがあります。

ただし、修繕費用が売却価格に見合わない場合は、他の資金調達方法を検討することも必要です。

土地の問題を解決する方法を探る

建物同様に、土地に関する問題が原因でリースバックが利用できない場合は、その問題を解決する方法を模索しましょう。

例えば、土地が接道義務を満たしていない場合は、隣地所有者との交渉で通路の確保ができることがあります。

また、共有名義になっている土地では、事前に共有者全員の同意を得ておくと良いでしょう。

問題が解決すればリースバック業者が検討する可能性が高まり、希望する形での資金調達が実現しやすくなります。

他のリースバック業者に相談する

リースバック業者ごとに審査基準や物件の評価方法は異なるため、一社で断られた場合でも、別の業者では条件に合う可能性があります。

特に、自宅が所在している地域に詳しい業者を選ぶことが重要です。

地域の不動産市場に精通している業者は適正な買取価格や家賃を提示してくれる可能性が高く、交渉もスムーズに進むでしょう。

また、各業者の実績や顧客対応の評判を確認することで、より信頼できる選択をすることが可能です。

通常の不動産売却をする

自宅の売却代金で住宅ローンを完済できないオーバーローンの状態であれば、リースバックよりも通常の不動産売却がおすすめです。

なぜなら、通常の不動産売却は市場で購入希望者を募るため、高値売却を狙いやすく、住宅ローンの残債を完済しやすいからです。

ただし、リースバックと違って自宅に住み続けることはできません。

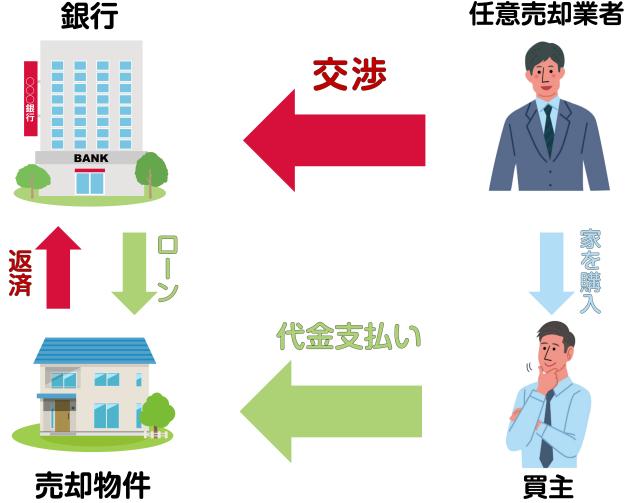

任意売却を検討する

住宅ローン残債がオーバーローンの状態で、返済時に自己資金を用意できない場合、通常の不動産売却やリースバックを利用するのは難しくなります。

「住宅ローンを滞納しているけれど、競売で自宅を売却するのは避けたい」という方は、任意売却を検討するのが有効です。

通常、ローンの完済を前提に抵当権抹消手続きをすることで不動産を売却できますが、任意売却ではローンが完済できない場合でも市場売却が可能になります。

ただし、ローンの支払いが免除されるわけではないので注意が必要です。

一方、競売は裁判所の介入を経て強制的に行われる売却手続きであり、市場価格の6〜8割程度で取引されるため、経済的損失が大きくなります。

したがって、可能であれば競売ではなく任意売却を選択することが望ましいといえます。

| 任意売却 | 競売 | |

|---|---|---|

| 売却の決定方法 | 債務者 | 裁判所 |

| 売却価格 | 市場価格に近い | 市場価格の6~8割程度 |

| 売却後の返済方法 | 分割返済の相談可能 | 原則一括払い |

| プライバシー | 守られる | 競売物件として一般公開 |

| 退去日 | 交渉可能 | 強制退去 |

| 自宅への継続居住の可否 | 金融機関によってはリースバックとの併用で可能 | 不可能 |

住宅ローン残債ありでもリースバックをするメリット

住宅ローンが残っている場合でもリースバックを利用することで得られるメリットは多くあります。

主なメリットは以下のとおりです。

- まとまった現金が手に入る

- 自宅を手放さずに済む

- 相続問題を解決できる

- 売却した家を買い戻せる可能性がある

まとまった現金が手に入る

リースバックは、自宅を売却することでまとまった現金を手に入れることができる便利な仕組みです。

通常、不動産を売却して現金化するには買主探しや契約手続きに時間がかかりますが、リースバックは業者との直接取引のため、迅速に進むことが多いです。

また、自宅に住み続けながら資金調達が可能なため、生活への影響を最小限に抑えられます。

自宅を手放さずに済む

リースバックでは自宅を売却した後も賃貸契約を結ぶことで、そのまま住み続けることが可能です。

通常の不動産売却では引っ越しが必要になるため、子どもの学校や家族の職場など、生活環境に大きな影響が及びます。

しかし、リースバックは賃貸形式で住み続けることができ、家族の生活を守ることが可能です。

例えば売却後も同じ地域で生活を続けたい家族や、高齢の親を引っ越しさせるのが難しい場合に、リースバックは有効です。

相続問題を解決できる

土地や建物などの不動産は分割が難しく、相続人が複数いる場合にはトラブルの原因になることが少なくありません。

しかし、自宅をリースバックで現金化すれば、預貯金の形で遺産を分けることが可能になり、相続問題を未然に防ぐことが可能です。

例えば、相続人が3人いる場合に自宅をそのまま残すと、「誰が住むか」「売却するか」で意見が割れやすくなりますが、自宅を現金化しておけば平等に分けることができます。

売却した家を買い戻せる可能性がある

リースバックでは、条件次第で将来的に売却した自宅を買い戻せる仕組みがあります。

買い戻しを行いたい場合、次の条件を満たしておきましょう。

- 売買が優先でできる契約を提供している業者を選ぶ

- 借主の希望で契約を更新できる「普通借家契約」を採用している業者を選ぶ

自宅を相続資産として再び所有したい場合や、家族で住み続けたい場合は、買い戻しの条件を事前に交渉しておくことが重要です。

住宅ローンの残債ありでもリースバックを利用する場合の注意点

住宅ローンの残債ありでもリースバックを利用する場合の注意点は、以下のとおりです。

- 売却価格が安くなる傾向にある

- 家賃が高くなる場合がある

- 退去を求められる場合がある

- 買い戻し価格が割高になる

- 勝手に転売される可能性がある

売却価格が安くなる傾向にある

リースバックでは、通常の不動産売却と比較して売却価格が低くなる場合があります。

なぜなら、購入業者が売却後も物件を賃貸として運用するリスクや管理コストを考慮するためです。

また、リースバック業者が物件を再販して利益を得ることを見越し、初期の買取価格(売却価格)を抑えることも理由として挙げられます。

具体的には、市場価格より10〜30%ほど低い価格が提示されるケースが多いです。

| 価格が下がる理由 | 詳細 |

|---|---|

| 再販コストが利益から引かれるため | 再販にかかるリノベ・リフォーム代などを差し引いている |

| 状態の悪い物件も瑕疵の確認をせず買い取るため | 状態の確認をせず、”状態が悪い箇所もある”前提での評価をしている |

| 価格交渉などが行われるケースが少ないため | 状態の悪い物件を”買い取ってもらう”ことが多く、売主側から希望価格を提示するケースなどが少ない |

| 売主側に営業のプロがついていないから | 高く売りたい素人VS安く仕入れたいプロ(不動産会社)の構図になるので、交渉が通りにくい |

住宅ローンの完済を目的にリースバックを利用する場合、買取価格が低すぎると完済が難しくなる可能性があります。

そのため、複数の業者に見積もりを依頼し、条件を慎重に比較して最適な選択をすることが重要です。

家賃が高くなる場合がある

売却後に結ぶ賃貸借契約では、家賃が市場相場より高く設定されるケースがあります。

なぜなら、購入業者が収益を確保するために家賃を高めに設定する傾向があるためです。

特に、住宅ローンの残債を清算する目的で買取価格(売却価格)を高く設定した場合、家賃も高くなるため注意が必要です。

リースバックの家賃の計算式は上記がベースとなります。これ自体は通常の賃貸物件の家賃算出方法(賃貸事例比較法)と変わりませんが、賃貸物件はこの他に積算法という算出方式もメジャーです。

- 積算法:基礎価格×期待利回り+必要諸経費等

- 賃貸事例比較法:周辺の物件の家賃と比較して算出

例えば賃貸事例比較法での算出が多いエリアでは、リースバック物件の家賃が割高になる可能性もあります。

退去を求められる場合がある

リースバック契約には、将来的に退去を求められる可能性も含まれます。

多くの場合、賃貸借契約には期間が設定されており、その期間が終了した際に更新できないこともあります。

例えば、「普通借家契約」では契約期間の更新が可能ですが、「定期借家契約」では契約満了時に退去を求められることが一般的です。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 契約方法 | 書面による契約でも、口頭による契約のいず れでも可 (口頭の合意だけでも契約は成立しますが、 紛争を防止する観点から、契約書を作成し、 契約条件を明確にしておくことが望ましい) |

❶公正証書等の書面による契約に限る ❷賃貸人は「更新がなく、期間の満了によ り終了する」ことを契約書等とは別に、 予め書面を交付して説明しなければな らない |

| 更新の有無 | 正当事由がない限り更新 | 期間満了により終了し、更新がない (ただし、再契約は可能) |

| 期間を1年未満とする 賃貸借の効力 |

期間の定めのない賃貸借とみなされる | 1年未満の契約も有効 |

| 賃料の増減請求 | 特約にかかわらず、請求可能 | 特約の定めに従う |

| 賃借人の中途解約の可否 | 中途解約に関する特約があればその定めに従う | ❶床面積200㎡未満の居住用の建物につ いては、借家人が、転勤、療養、親族の介 護等のやむを得ない事情により、建物を 生活の本拠として使用することが困難 となった場合には、借家人の方から中途 解約の申入れをすることが可能(申入れ の日後1か月の経過により賃貸借契約 が終了)。 ❷❶以外の場合は中途解約に関する特約 があればその定めに従う |

契約内容をよく確認し、将来のリスクに備えた計画を立てましょう。

買い戻し価格が割高になる

リースバックでは業者が再販売による利益を見込んで価格を設定するため、自宅を買い戻す際の価格が割高になる可能性があります。

一般的に、買い戻し価格には売却価格だけでなく、利息や運用コストが上乗せされることがほとんどです。

例えば、売却価格が2,000万円だった場合でも、買い戻し時には2,500万円以上になるケースも珍しくありません。

将来的に買い戻しを検討している場合は、あらかじめ買い戻し価格や条件について業者と明確に契約し、予期せぬ負担を避けるようにすることが重要です。

※近年では、一建設「リースバックプラス」のように、買い戻し価格に減価償却分を考慮してくれるサービスも増えています。

-e1768539753705.png) 「リースバックプラス∔」標準プラン(一建設 リースバックプラス 公式HP)

「リースバックプラス∔」標準プラン(一建設 リースバックプラス 公式HP)勝手に転売される可能性がある

リースバックでは、業者が物件を第三者に転売する可能性がある点にも注意が必要です。

リースバック業者は、資金回収や利益確保のために物件を再販する場合があります。

転売先の新しい所有者が賃貸契約を更新しない方針を取る場合、借主は退去を余儀なくされます。

自宅に長期間住み続けるためには、「定期借家契約」よりも更新が保証されやすい「普通借家契約」を選ぶか、物件の転売条件について契約段階で確認することが重要です。

住宅ローンの残債がある場合のリースバックは相談から始めよう

リースバックは、住宅ローンの残債がある場合でもアンダーローンであれば問題ありませんが、オーバーローンであれば審査が厳しくなるため、自己資金の用意が必要になるなど追加の対策が必要です。

一部のリースバック業者は、オーバーローンでも任意売却を通じて購入してくれるケースがあります。

住宅ローンの残債がある物件については、まず複数の業者に査定を依頼し、アンダーローンかオーバーローンかを確認することから始めましょう。