![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

故人が残した財産の中には、土地や住宅などの不動産が含まれていることがあります。

生前遺した遺書に記されている通り、複数人もの相続人がいれば、不動産を含めたすべての財産を均等に分割しなければならず、中でも不動産は、資産価値が分からなければ分割のしようがありません。

そこで今回は、相続した不動産の資産価値を調べるうえで利用する査定方法の紹介と併せて、遺産の分割方法、相続後に課せられる税金の種類を解説します。

相続した不動産を査定すべき理由

故人から不動産を相続した場合、所有しているだけで様々な税金や管理・維持費用が発生するため、相続した時点で売却を選択される方が多いです。

相続した不動産を売却する際も、不動産会社に査定依頼を出しますが、売却目的以外で査定を行った方がいいという理由が3つ挙げられます。

- 相続不動産の現在の価値を確認するため

- ローン残債があった場合の判断基準とするため

理由1】相続不動産の現在の価値を確認するため

不動産の価値は時期によっても変わるため、相続不動産の現在の価値を知るために査定をする必要があります。

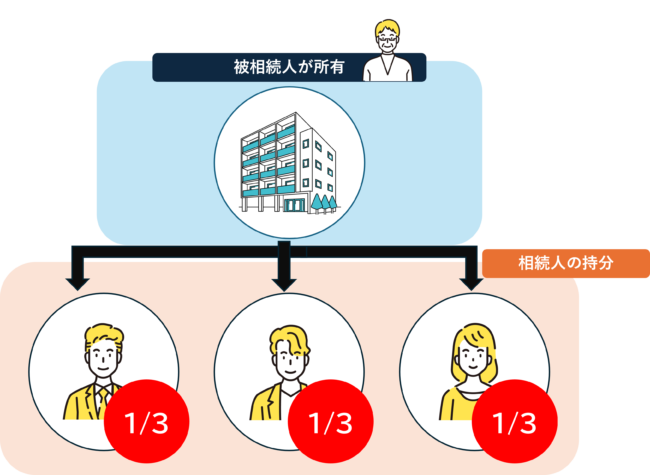

特に、遺言書に「自宅は○○に相続する」といった具体的な記載がない場合は、共有持分を1人〇%ずつ持つといった対応になることが多いです。

共有持分のイメージ

共有持分のイメージ遺言書自体がない場合は、遺産分割協議をおこない、遺産をどう分割するかを決めていきます。

遺言の内容次第では1人が遺産を独占するパターンもありますが、多くの場合では、相続人の人数に対して共有持分が割り当てられます。

- 相続人4名が、物件の共有持分を25%ずつ相続

- 相続人1名が物件を所有し、他の3人が共有持分相当の遺産を所有する

- 物件を売却して、4人が共有持分相当の金額を受け取る

相続不動産の処理には上記のようなパターンがありますが、いずれにしても、今の不動産の価値を知っておくことは重要です。

理由2】売却など今後の対応の判断基準とするため

相続した不動産の査定を依頼したら、現在売却した時につくであろう価格(成約価格)が分かります。

この金額によって、売却するべきか所有し続けるべきかなどの最適な判断が分かります。

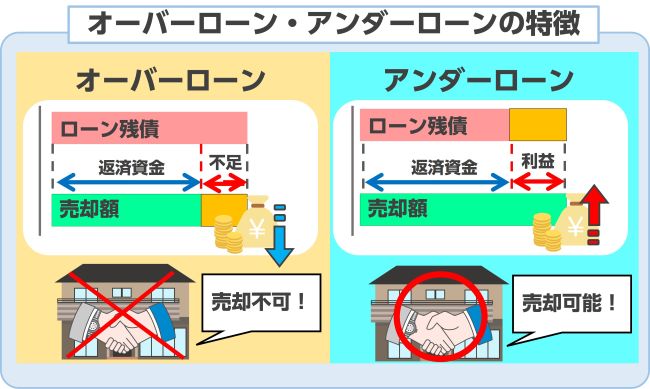

特に相続した不動産にローン残債がある場合、所有して支払い続けるか、売却して一括返済するかの選択が必要なケースもあります。

ローン残債がある不動産を売却する場合、売却価格がローン残債を上回ることが原則必須となります。逆に、売却価格がローン残債を下回る場合、売却は難しくなります。

ローン残債をどう処理するかの判断基準としても、今の不動産価値を査定して知っておくことは重要です。

相続した不動産を査定する方法

不動産の資産価値を算出する査定方法には、様々な方法があります。

その中でも、相続した不動産に対して的確な査定額を算出できる方法が3つあります。

ここから、上記で紹介した査定方法を1つずつ解説します。

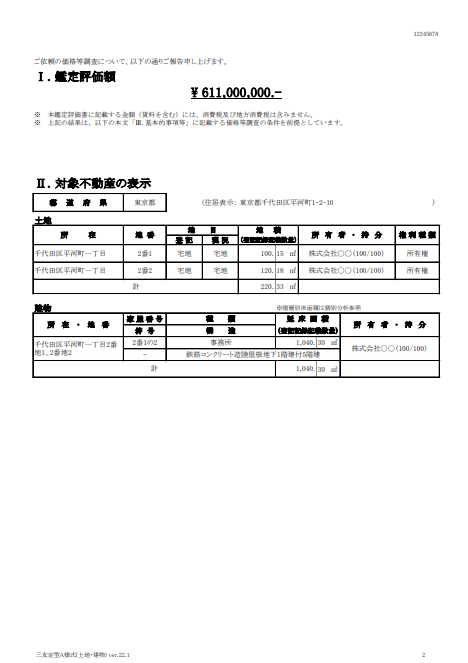

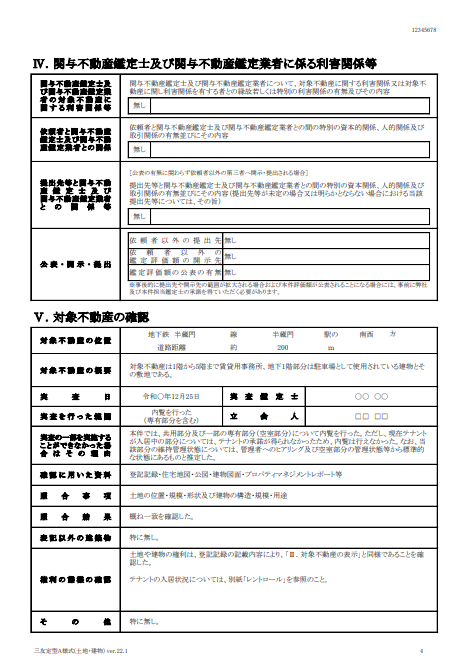

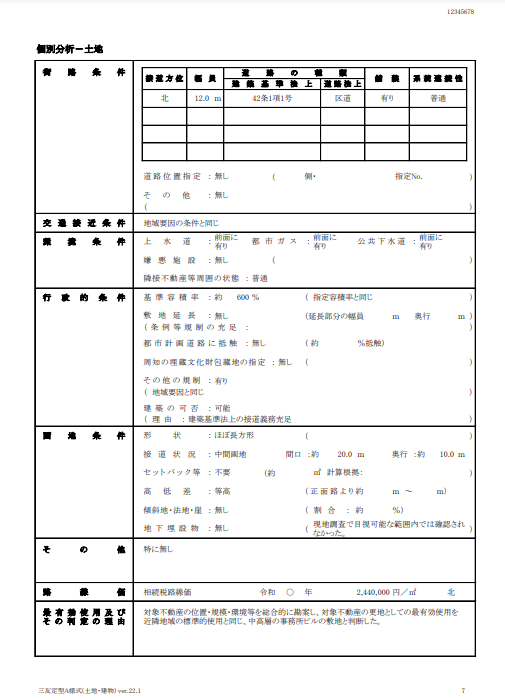

不動産鑑定士に査定依頼

不動産鑑定士による不動産査定は、不動産鑑定評価基準に則って資産価値を算出してくれる査定方法です。

不動産鑑定士による調査は、国土交通省が発表する公示地価を算出する場合にもおこなわれるため、かなり基準の高い調査・査定となります。

鑑定士によって作成された書類は、法的効力を持つため、遺産分割協議で揉めて、裁判沙汰にまで発展した時の証拠書類として提示することができます。

トラブル発展を見越して依頼される方もいますが、査定依頼が有料になるので、その費用をだれが負担するのかという別問題に発展する恐れがあります。

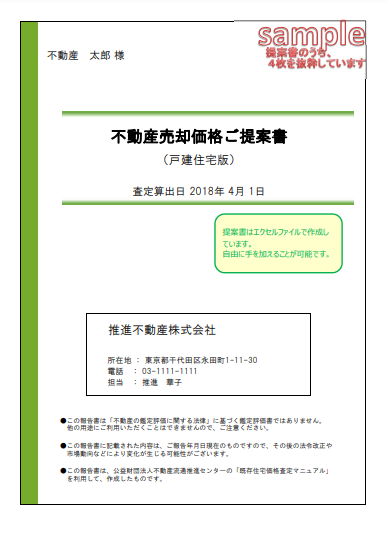

不動産会社に査定依頼

不動産を売却する方向でいるなら、不動産会社に査定依頼を出して資産価値を算出してもらうのが最適です。

仲介売買事業をおこなっている不動産会社であれば、ほぼ全ての会社が無料で不動産査定を実施しています。

不動産会社に依頼する査定方法は、基本無料で行ってもらえますが、作成された書類には法的効力がありません。ただし、この査定は不動産を売却した際の価格をマーケット調査や過去の事例の参照なども含めて算出するので、売却をする場合はこの査定方法が最適です。

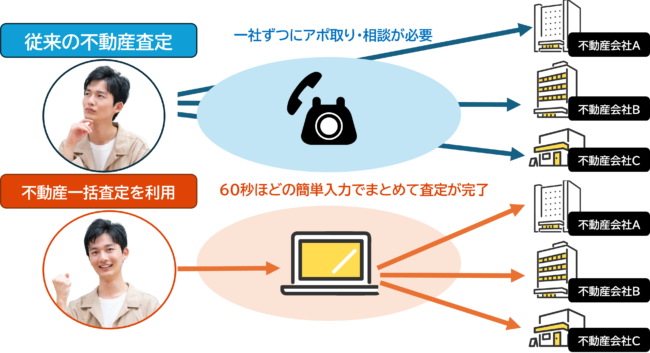

不動産売却をする場合は複数の不動産会社に査定を依頼して結果を比較しながら、どの不動産会社と契約するか決めていきます。1社ごとに査定を依頼するのは労力が要りますが、この時間を短縮できるサービスが不動産一括査定サイトです。

不動産一括査定サイトは、相続した不動産の所在地と間取り、土地面積などの情報を入力することで最大平均6社の不動産会社からおおよその査定額を算出してもらえます。

主に、査定額の比較と物件別で売却が得意とする会社に出会えるマッチングシステムとして利用されることが多いです。

今回のように、査定額を算出してから売却を検討しているなら、不動産一括査定サイトを経由してから会社を選ぶのが得策です。

| サイト名 | 運営会社 | 登録会社数 | 同時依頼件数 | 対応地域 | 入力時間の目安 | 査定可能な種類 | 査定実績 | 利用満足度 | IR活動 営業利益 |

IR活動 株価 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

HOME4U |

公式HP |

NTTデータ・スマートソーシング | 約2,300社 | 最大6社 | 全国 | 約1分 | 8種 | 査定数累計55万件以上 | 9割 | 58,302百万円 |

19.73円 |

すまいValue |

公式HP | 合同6社 | 6社 | 最大6社 | 全国 | 約1分 | 7種 | 87万人以上 | 95.5% | 98,124百万円 |

157.28 円 |

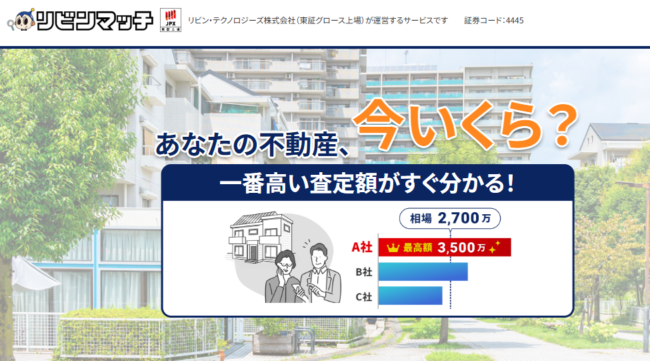

リビンマッチ |

公式HP | リビン・テクノロジーズ | 約1,700社 | 最大6社 | 全国 | 約45秒 | 11種 | 約440万件 | 82% | 172百万円 |

75.55円 |

おうちクラベル |

公式HP | SREホールディングス株式会社 | 約1,500社 | 最大15社 | 全国 | 約1分 | 5種 | 非公開 | 記載なし | 2,212百万円 |

85.83円 |

いえカツLIFE |

公式HP | リビン・テクノロジーズ | 約800社 | 最大6社 | 関東エリア | 約1分 | 5種 | 年間50万人以上 | 96.3% |

921百万円 | 25.07円 |

イエウール |

公式HP | 株式会社Speee | 約2,300社 | 最大6社 | 全国 | 約1分 | 7種 | 年間20万人以上 | 記載なし | 90百万円 | -2.61円 |

相続した不動産の査定は有料・無料どちらが最適?

一般的に離婚による財産分与などの場合も、不動産の評価を正確に知りたい場合や公的に証明したい場合は不動産鑑定士による鑑定評価が必要で、概算価格を元にしても問題ない場合や売却をおこなう場合は不動産会社による無料査定の結果を参考にします。

相続人同士の間で争議がある場合や、分割にあたってより正確に価格を知る必要がある場合は、鑑定士への依頼をおこないます。

一方、分割をおこなう場合も相続人の間で問題ないと判断すれば、不動産会社にのみ査定を依頼して、その価格を元に遺産分割をしても問題はありません。

| 目的・状況 | 無料査定で代替可能 | 不動産鑑定が望ましい |

|---|---|---|

| 自宅の売却予定がある | ◯ 不動産会社による売却査定で十分 | ✕物件価値を評価することは出来るが、市場性の考慮が足りない+売却時は必ず不動産会社の査定が必要 |

| 離婚による財産分与 | △ 夫婦間で合意できる場合は有効(係争がない場合) | ◯ トラブル回避・証明資料として必要な場合は必須 |

| 相続財産の分割協議 | △ 相続人全員が納得できる場合は有効(係争がない場合) | ◯ 金銭的公平性・遺産分割調停の証明が必要な場合は必須 |

| 相続税の申告・節税対策 | ✕ 代替不可 | ◯ 路線価と時価に差がある物件など |

| 親族・会社間の不動産売買 | ✕ 代替不可 | ◯ 税務署対策・適正価格の立証が必要 |

| 企業会計・財務報告 | ✕ 代替不可 | ◯ 金融商品会計基準に対応するため |

また、不動産を売却する場合は必ず不動産会社へ査定を依頼する必要があります。

相続不動産の売却時は無料査定のみで良い

不動産鑑定の評価方法は専門的な知見を扱う以外は無料の不動産査定と大きな違いはありません。ただし、不動産鑑定は無料不動産査定の上位互換という訳ではなく、売却時はむしろ無料の不動産査定の方がマッチしています。

その理由は、無料の不動産査定の方が、より実際の需要と供給のバランスを反映しているためです。

厳密に言うと、不動産鑑定でも市場性が影響しない訳ではありませんが、不動産鑑定で考慮されるのはあくまで客観的な根拠があるデータであり、客観性に乏しいもの・解釈の余地のあるものは考慮されません。

| 項目 | 考慮されるもの | 考慮されないもの |

|---|---|---|

| 学区 |

|

|

| 治安 |

|

|

ただ、不動産鑑定では考慮されない上記の項目も、実際の不動産売却では成約率などに影響されます。

無料の不動産査定ではこのような要因も考慮されるので、より売買の実態に沿った価格を算出することができます。

相続してから不動産を査定するまでの流れ

親や配偶者などが亡くなった際、残された不動産の相続と査定は重要な手続きの一つです。

しかし、相続に関連する手続きは多岐にわたり、順番を誤ると法的トラブルや査定遅延につながるおそれもあります。

ここからは、不動産の相続発生から査定依頼までの流れを、法的手続き・調査・登記・査定準備の各段階に分けて解説します。

- 被相続人の死亡届を提出する

- 不動産の名義と所在地を確認する

- 相続人を確定して遺産分割協議を行う

- 法務局で相続登記を行う

- 相続不動産の現況を調査する

- 不動産会社に査定を依頼する

【Step1】被相続人の死亡届を提出する

不動産の相続手続きを開始する前提として、まずは被相続人(亡くなった方)の死亡届の提出が必要です。死亡届は、死亡を知った日から7日以内に市区町村の役所に提出しなければならず、提出がなければ死亡後の法的な処理(相続や登記など)を進めることができません。

-e1760600711705.png)

死亡届の提出に必要な書類は以下の通りです。

- 死亡届(医師による死亡診断書付き)

- 届出人の身分証明書

- 印鑑(自治体によっては不要な場合もあり)

死亡届が受理されると、火葬許可証や埋葬許可証が発行され、葬儀・納骨などの手続きへと進めるようになります。また、この段階で死亡事実が戸籍に記載されるため、今後の相続人調査や登記申請に必要な戸籍取得が可能となります。

なお、死亡届の提出は相続人本人でなくても構いませんが、相続を円滑に進めるためには、戸籍や不動産登記の手続きに関与する相続人が一連の対応を把握しておくことが望ましいといえます。

この初動を適切に行うことが、不動産の正当な相続・査定・売却において非常に重要な出発点となります。

【Step2】不動産の名義と所在地を確認する

死亡届の提出後、相続手続きを進めるためには、被相続人が保有していた不動産の名義人と所在地を正確に把握することが不可欠です。

不動産の評価や査定、相続登記を行うには、登記簿上の情報を正しく確認する必要があります。

まず行うべきは、対象となる不動産の場所や内容を洗い出すことです。

被相続人が複数の不動産を所有していた場合や、遠方にある物件が含まれている場合もあるため、自治体から届く「固定資産税納税通知書」や、保管されている権利証・不動産購入時の契約書などをもとにリストアップしていきます。

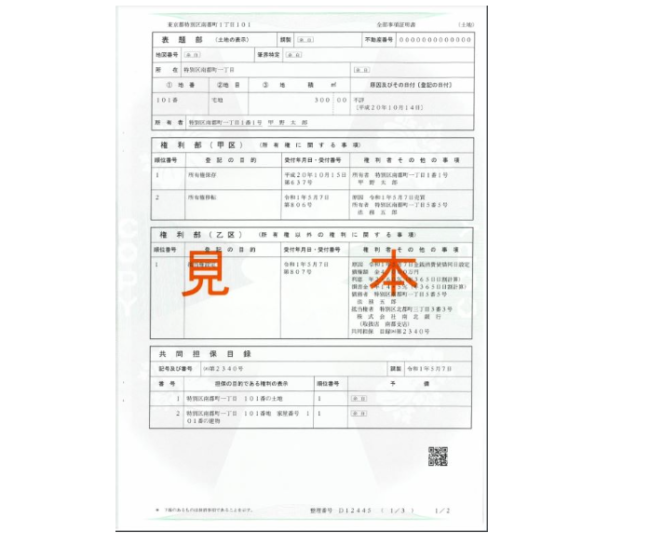

次に、該当する物件について、法務局で登記事項証明書(登記簿謄本)を取得し、以下の情報を確認します。

- 不動産の所在地(地番)

- 地目・地積(種類・面積)

- 登記名義人(被相続人かどうか)

- 抵当権などの権利関係の有無

この段階で確認すべき最も重要な点は、「登記名義が被相続人本人かどうか」です。

登記名義が古いままになっていたり、別名義(たとえば祖父母や他界した配偶者など)になっている場合は、相続関係が一段階複雑になり、登記や査定にも影響を及ぼします。

また、不動産が「共有名義」で登記されている場合も注意が必要です。他の共有者との関係や、持分割合を正確に確認し、相続後の処分方針(売却、分割、賃貸など)に影響するためです。

登記事項証明書の取得は、法務局の窓口・郵送のほか、登記情報提供サービス(法務省オンライン)を通じてインターネットでも可能です。1通あたり数百円程度の手数料がかかります。

査定を依頼する際も、こうした「登記内容の確認」が前提となるため、できるだけこの段階で把握・整理しておくことが望ましいといえます。

【Step3】相続人を確定して遺産分割協議を行う

不動産の名義と所在地を確認した後は、法定相続人の確定と遺産分割協議の実施が必要です。

まず、戸籍をたどることで相続人を確定します。被相続人の「出生から死亡までのすべての戸籍」を取得し、配偶者・子・直系尊属・兄弟姉妹など、相続の順位に応じて誰が相続人になるかを明らかにします。

以下は、民法上の法定相続人とその順位・割合の一覧です。

| 順位 | 法定相続人 | 相続の割合(例) |

|---|---|---|

| 第1順位 | 配偶者 + 子 | 配偶者1/2、子1/2(複数人なら均等) |

| 第2順位 | 配偶者 + 直系尊属(父母など) | 配偶者2/3、直系尊属1/3 |

| 第3順位 | 配偶者 + 兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

相続人が確定した後は、遺産分割協議を行います。これは、誰がどの財産をどのように相続するかを相続人全員で話し合って決める手続きです。

不動産は分割が難しい資産であるため、売却して現金化する(換価分割)、代表者が相続して代償金を支払う(代償分割)といった方法がとられることもあります。

協議の結果をまとめた遺産分割協議書は、所有権移転登記や相続税申告の際に必要となる正式な書類です。

重要なのは、相続人全員の署名・実印押印が必要であり、1人でも欠けると無効になるという点です。相続人が海外在住・認知症・連絡不通などの場合、別途の手続き(後見人選任・不在者財産管理人申立て等)が必要になる可能性があります。

【Step4】法務局で相続登記を行う

遺産分割協議が完了したら、次に行うべきは相続登記(所有権移転登記)です。

これは、被相続人から相続人へ正式に不動産の名義を移す法的手続きであり、登記を行わなければその不動産を売却・担保提供など自由に処分することはできません。

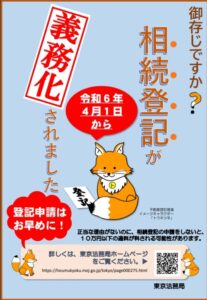

これまで相続登記は任意でしたが、2024年4月1日からは相続登記が義務化されており、正当な理由なく申請を怠った場合には10万円以下の過料が科される可能性があります(不動産登記法改正による)。

登記の申請先は不動産所在地を管轄する法務局であり、主な申請書類は以下の通りです。

- 相続登記申請書

- 被相続人の出生から死亡までの戸籍謄本一式

- 相続人全員の戸籍謄本・住民票

- 遺産分割協議書(相続人全員の署名・実印+印鑑証明書)

- 登記簿謄本(登記事項証明書)

- 固定資産評価証明書

また、相続登記には登録免許税として不動産の固定資産評価額×0.4%の税金が必要です(2025年4月現在)。たとえば評価額が2,000万円であれば、登録免許税は8万円となります。

申請は、相続人自身でも行うことは可能ですが、書類不備や登記漏れがあった場合、やり直しや登記拒否となる可能性もあるため、実務上は司法書士に依頼するケースが一般的です。

報酬相場は物件1件あたり5〜10万円前後が目安となります。

相続登記を完了することで、名実ともに不動産の所有者が確定し、ようやく査定や売却の手続きへと進むことができます。

【Step5】相続不動産の現況を調査する

相続登記が完了した後、次に行うべきは相続した不動産の現況調査です。

現況調査の主な項目は以下の通りです。

- 物理的状況の確認:建物の老朽化度合いや修繕の必要性、土地の境界や面積、地盤の状態などを調査します。

- 法的状況の確認:都市計画法や建築基準法などの法令制限、用途地域、建ぺい率・容積率、接道義務の遵守状況などを確認します。

- 権利関係の確認:抵当権や地上権、賃借権など第三者の権利が設定されていないかを登記簿で確認します。

これらの調査を行うことで、不動産の価値やリスクを正確に把握し、適切な管理や売却戦略を立てることが可能となります。

調査方法としては、以下の手順が一般的です。

- 現地視察:実際に物件を訪れ、外観や周辺環境を確認します。特に建物の劣化状況や土地の境界標の有無などをチェックします。

- 公的資料の取得:市区町村役場や法務局で、固定資産税評価証明書、都市計画図、登記事項証明書などを入手し、法的状況を確認します。

- 専門家への相談:不動産鑑定士や土地家屋調査士、建築士などの専門家に依頼し、詳細な調査や評価を行ってもらうことも有効です。

特に、土地の境界が不明確な場合や、建物の違法改築が疑われる場合などは、専門家の意見を仰ぐことでトラブルを未然に防ぐことができます。

【Step6】不動産会社に査定を依頼する

相続した不動産の現況調査が完了したら、次のステップとして不動産会社に査定を依頼します。専門家の視点から物件の市場価値を評価してもらうことで、適正な売却価格の設定や今後の方針決定に役立ちます。

査定を依頼する際の主なポイントは以下の通りです。

- 複数の不動産会社に依頼する:一社だけでなく、複数の不動産会社に査定を依頼することで、評価の偏りを防ぎ、より客観的な市場価格を把握できます。

- 査定方法の違いを理解する:不動産会社によって「机上査定(簡易査定)」と「訪問査定(詳細査定)」の2種類があります。前者は迅速ですが精度が低く、後者は時間がかかりますが詳細な評価が可能です。

- 査定額の根拠を確認する:提示された査定額について、その根拠や算出方法を詳しく聞くことで、納得のいく価格設定が可能となります。

査定依頼の手順は以下の通りです。

- 不動産会社の選定:地域に精通し、実績のある不動産会社をリストアップします。インターネットの口コミや評判も参考になります。

- 査定の申し込み:各不動産会社に連絡し、査定を依頼します。物件の基本情報(所在地、面積、築年数など)を伝えるとスムーズです。

- 査定の実施:訪問査定の場合、担当者が現地を訪れ、物件の詳細を確認します。事前に物件を整理整頓しておくと良い印象を与えます。

- 査定結果の比較:各社から提示された査定額やその根拠を比較検討し、最も信頼できる不動産会社を選定します。

不動産会社に査定を依頼することで、相続不動産の適正な市場価値を把握し、売却や活用の方針を明確にすることができます。

信頼できる不動産会社を選ぶためにも、慎重な比較検討が求められます。

相続した不動産の分割方法

相続した不動産の査定を行った後、どのような形をもって相続人各位と分割するかを協議していくわけですが、遺産の中でも巨額な割合を占める不動産を分割するときは、以下の4方法の中から1つを選ぶのが最適です。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

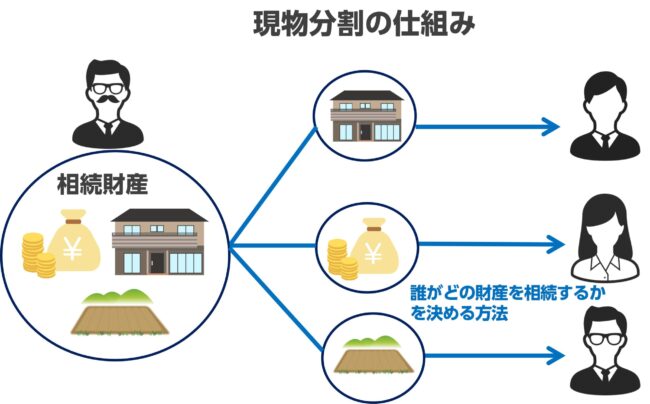

現物分割

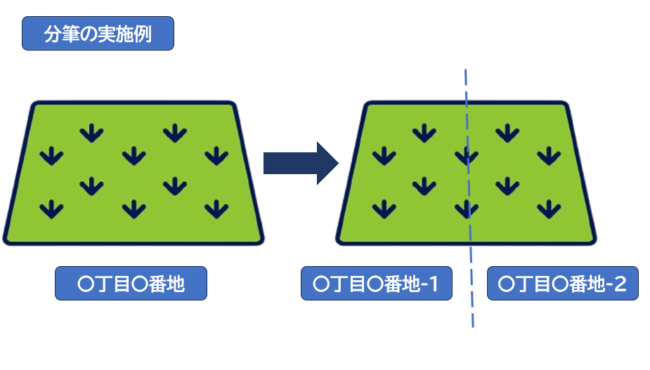

現物分割は、相続した遺産の形を崩すことなく、現状維持のまま相続人が遺産をもらっていく分割方法です。

例えば、遺産総額6,000万円(不動産価値 2,000万円)を3人の相続人に分割する場合、不動産Aをある1人が相続・所有して、残り4,000万円分の財産を2人が分割します。

土地の場合は分筆をして面積を調整し、現物を分けて相続することが可能です。

ただし、建物の場合は物理的な分割ができないので、上記の例のように相続人の人数と建物の価格、その他の相続財産の価格でバランスが取れている場合以外は、大まかな相続資産の違いがあっても、お互いに納得して合意が得られれば現物分割は可能です。

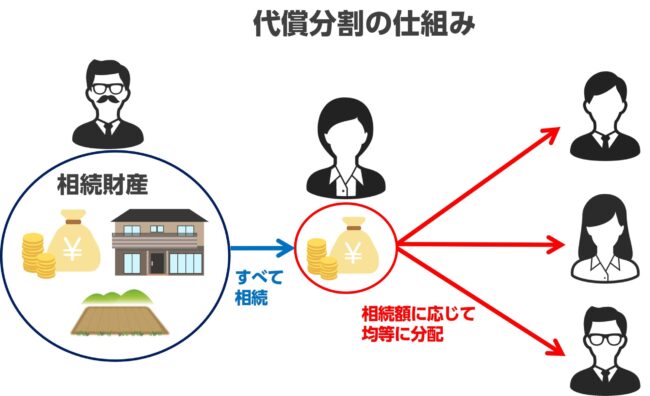

代償分割

代償分割は、複数人いる相続人の1人が不動産などの巨額の遺産を相続し、残った相続人に不動産などと同等の価値があるものを分割する方法です。

例えば、遺産総額6,000万円で3人の相続人がいる場合、不動産Aをある1人が相続・所有して、残り4,000万円分の財産を2人が分割します。

現物に比べてトラブルに発展するリスクが低いですが、不動産などの巨額な資産を相続した人が他の相続人に支払えるだけの資産を持ち合わせていない場合が多いです。

そのため、この方法は現金資産を潤沢に持っているなど、限られた場合に出来る方法となります。

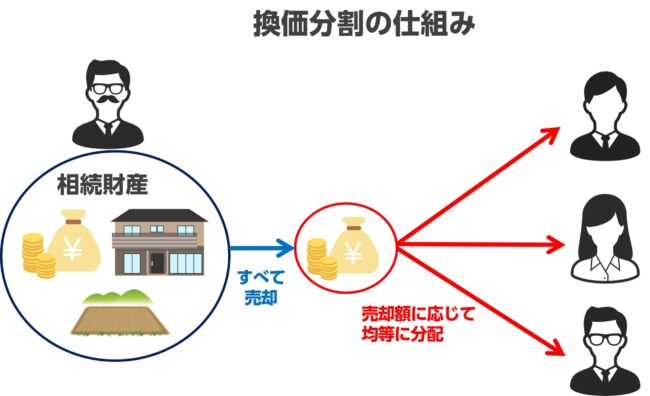

換価分割

換価分割は、不動産をはじめ、相続財産をすべて現金化して相続人各位と平等に分割する方法です。

部動産を売却すれば、仲介手数料や税金などの発生で売却益が減額しますが、残金はすべて相続人各位の資産になるので、トラブルに発展しにくいです。

換価分割は、不動産売却が必須になるので、必ず不動産会社に査定依頼を出しましょう。

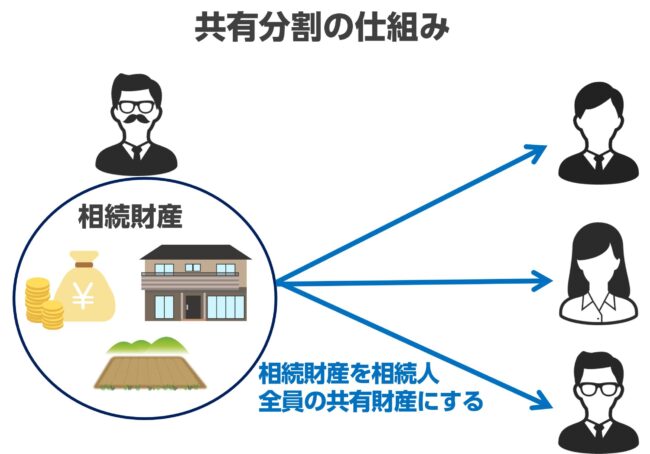

共有分割

共有分割は、現物分割同様に不動産を現状維持したまま、相続人全員の共有財産として保有する分割方法です。

例えば、遺産総額6,000万円(不動産価値 2,000万円)を3人の相続人に分割する場合、不動産を含む財産の所有権(持分)を3分の1ずつ所有させ、その他の現金に関しては3分の1ずつ分与します。

この方法は公平である一方で、不動産を共有することで各自の権利が制限されることも多く、下記のような行為は常に共有名義人の同意が必要なため、結果的に換価分割のほうが良かったとなるケースは多いです。

- 物件の短期賃貸借契約の締結

- リフォーム作業の実施

- その他の改善措置や現状の変更

- 売却や譲渡など

相続した不動産に課せられる3つの税金

不動産を相続すれば、固定資産税を毎年納めなければなりません。

また、相続時の手続きと称して、相続税と登録免許税の2つの税が相続人に課せられます。

ここからは、3種類の税金を1つずつ解説していきます。

相続税

相続税は、故人から相続した現金や有価証券などの経済的価値があるものすべてに課せられる税金です。

住宅や土地などの不動産も例外なく、相続税の課税対象に含まれています。

税額は、相続したものによって金額が異なるので、金額の算出に先立って、課税対象になっている遺産の把握から着手しましょう。

相続税は、相続の開始を知った日の翌日から10ヶ月以内に収めなければなりませんが、延納制度の利用ができます。

ただしこの制度を利用するには、税額が10万円以上であることや、必要書類を期日までに提出することなど、様々な制約があります。

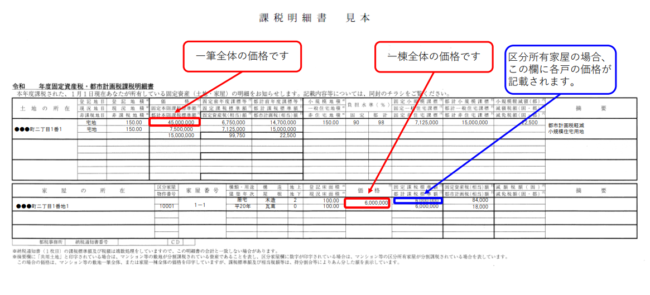

固定資産税

年1月1日時点で不動産を所有している方には、固定資産税の納付書が通知されます。

納付書は、不動産所有者当てに送付されるので、故人から不動産を相続したら速やかに所有権移転登記を組みましょう。

固定資産税の税額ベースは、各市町村が定める固定資産税評価額になっています。

※固定資産税評価額の目安

- 土地:国の公示地価の約70%

- 建物:再建築価格の約50~70%

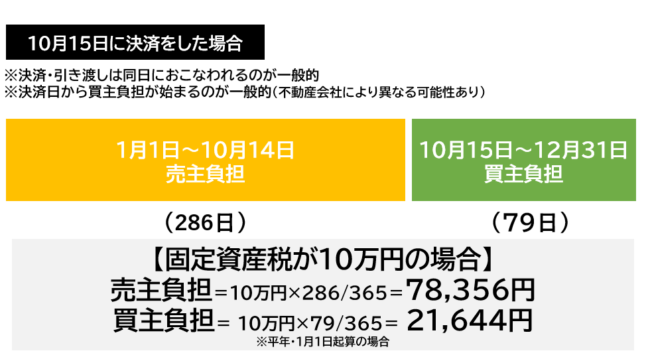

相続した不動産を売却する場合、引き渡し日を起点に買主と売主で固定資産税額を精算するのが一般的です。

登録免許税

故人から不動産を相続しても、所有者名義が自動で更新されることはありません。

名義人を変更するには、所有権移転登記(相続登記)の手続きを法務局の窓口、または、司法書士に依頼して手続きを行う必要があります。

この際にかかる費用が免許登録税で、所有権移転登記の場合は固定資産税評価額×税率(下記参照)がかかります。

| 所有権移転の理由 | 土地 | 建物 |

|---|---|---|

| 売買 | 2.0%(令和8年3月31日まで1.5%) | 2.0%(令和6年3月31日まで0.3%) |

| 相続 | 0.4% | 0.4% |

| 贈与 | 2.0% | 2.0% |

| 差し押さえによる競売 | 2.0% | 2.0% |

相続登記は長年義務化されていませんでしたが、令和6年4月1日から義務化されています。

相続した不動産を査定・売却する際の注意点

注意点1】被相続人の名義で不動産売却はできない

前述の通り、不動産を相続した段階では登記上の名義は被相続人のままになっています。

不動産を売却する場合はこのままでは売れないので、事前に必ず相続登記をする必要があります。

すぐに売却をする場合は、相続登記に関して深く考慮しないケースも多いですが、登記上の所有者を単独の相続人にするのか、複数の相続人の共同名義にするのかによって、売却後の分割方法や税金の処理方法などが大きく変わります。

名義や売却後の分割方法をどうするか決めてから相続登記をするのがおすすめです。

注意点2】特例控除が適用されない相続人もいる

不動産を売却して手にした利益に対して、最大3,000万円を控除できる制度(3,000万円特別控除)などの特例控除がいくつか存在します。

これら特例控除を利用するには、一定の条件を満たしておく必要があります。

3,000万円の特例控除を例に説明すると、故人と同居していたか否かで控除適用の可否が決定します。

例えば、相続人3人のうち1人が故人と同居しており、うち2人が別居していたとします。

相続人3人には不動産を売却した時の利益が平等に入ってきますが、故人と同居していた1人には3,000万円の控除が適用され、それ以外の2人には相続税などの納税が課せられます。

特性控除の適用可否が原因でトラブルに発展するケースが多く、問題解決の策として、同居人が単独で不動産名義の変更と売却を行った後、3人で遺産分割を行うなどの策を取るのがおすすめです。

また特例控除の適用には、様々な条件があるので、利用前に必ずチェックしておきましょう。

注意点3】複数人で相続した不動産の売却には同意が必要

不動産が複数の相続人の共有名義となっている場合、全員の同意を得た後に1名が代表者(代理人)となって売却に伴う作業を進めていくのが一般的です。

この際、代表者以外の名義人のために同意書を作成して、代表者に作業を委託する旨などが記載されている書類に署名をおこないます。

この際は売却することに同意するなどの内容の他に、最低限の売却価格や引き渡しまでの期限なども記載されることがあります。

上記内容で署名をしたら、代表者は決められた条件を満たしている状態で売却をしなければいけません。

不動産を相続したら手早く査定を行うこと

故人から不動産を相続したら、速やかに所有権移転登記を行うと同時に遺産分割協議を行っていきましょう。

所有権移転登記には、数カ月物時間を要するほか、不動産売却も数カ月単位の時間を要する長丁場です。

1つ1つを円滑に進めていくためにも、相続人各位の協力が何よりも重要です。

故人から不動産を相続したら、司法書士、税理士、弁護士、不動産鑑定士、不動産会社など、各分野に精通した専門家の協力を得つつ、相続人全員が納得できる円満な遺産分割を実現させましょう。