![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

持ち家を購入する方の中には、「賃貸に住み続けると家賃がもったいない。持ち家のほうがお得」と言う意見の方が多いです。

極論に聞こえますが、賃貸物件は自分の資産ではないので家族に相続できず、かつ持ち家の住宅ローンに完済があるのとは違い、賃貸物件や家賃を払い続けないといけないので、ある程度理にかなっている部分もあります。

とはいえ、賃貸物件と持ち家のどちらがお得かを考えるためには、もう一歩踏み込んで考える必要があります。

今回は、本当に賃貸と比べて持ち家は損なのか、結局のところ賃貸と持ち家のどちらが良いのかについて、詳しく解説していきます。

| 利用料金 | サポート内容 |

|---|---|

| 無料 | 新築サポート、ファイナンシャルプランナー紹介など |

| 対応エリア | 相談満足度 |

| 日本全国 | 97.2%※利用者アンケート(2024年5月調べ) |

- 専門家がコストダウンのコツなどを丁寧に解説

- 住まい探しの不明点をじっくり対面相談

- しつこいセールス・売り込みは一切なし

「家を購入するバカって頭悪いよね」という意見が一理ある理由

持ち家を買うのは勿体ないという意見は、堀江貴文氏やひろゆき氏など、様々な人が以前に提唱して話題となりました。

また、これに合わせてネットなどでも、同様の意見を発信する方が増えました。

持ち家と賃貸のどちらが良いか考える上で多くの方が気になるのが金銭的にどちらがお得かだと思います。ただ、ここは詳しく後述しますが、どのような物件かによって大きく変わるので一概にどちらが良いとは言えません。

ただし、そのような面以外でも、シンプルな理由で持ち家はやめておくべきと言う方も存在します。

理由1】欠陥や災害による破損等のリスクがある

持ち家に限らず、まとまったお金で購入した資産は、大事に使って状態を維持し続けなければ資産価値を保つことはできません。

持ち家として一般的な木造戸建住宅は、放置しているとシロアリ被害や雨漏りなどのリスクがあるため、定期的な維持管理が必要になります。

また、災害大国である日本において、耐震性能や防災対策も重要になります。

予想していない大地震の発生などで持ち家が大きく破損すれば、大金をはたいて購入したことが無駄になってしまう可能性もあります。

その点、賃貸であればこのような被害にあったとしても、最小限の負担で済みます。

理由2】ライフスタイルの変化に弱い

持ち家を購入するとなれば、その土地で長年暮らしていく算段が必要になります。

しかし、転勤や家族構成の変化などで、持ち家の購入時に描いていた人生計画とは大きく異なるプランになる可能性もあります。

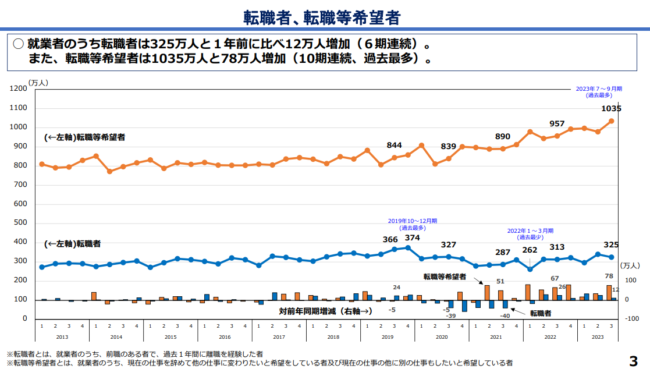

特に近年注目されるのが、仕事に対する流動性が高まってきた点です。

上記資料からも分かるように転職希望者の数は年々増加しており、企業も会社拡大の戦略として、以前は採用されにくかった30代以上の転職者も積極的に採用しているところが増えています。

つまり、従来の終身雇用型ではなく、時には勤務地を大きく変えながら待遇を上げていくキャリアステップが、より一般的になっています。

こうした世の中では、若いうちに持ち家を購入して定住するという考え方がそぐわない可能性も出てきます。

理由3】住まいのグレードを上げるというモチベーションが無くなる

実力重視の傾向が強い新興のベンチャー企業や外資系企業、または起業家などは、若くして家賃が数十万円する高層マンションに住む人も一部います。

都心で言えば、六本木ヒルズや虎ノ門ヒルズなど、知名度の高い高層マンションに住むことは、30代~40代で持ち家を買うよりもステータスの高さをアピールすることに繋がります。

持ち家を購入するかどうか、または家にお金をかけるかどうかは個人の自由ですが、こうした高額の賃貸マンションに住むことを目標に働く層や、実際に住んでいる人も周りにいる環境だと、持ち家を購入することが「守りに入る」という印象に繋がることもあります。

理由4】住宅ローンの金利上昇による買い渋り

近年、住宅ローンは超低金利状態を維持し続けて「金利のない時代」とも言われていましたが、2024年3月にマイナス金利政策が解除されてから、2025年以降は本格的に住宅ローンの全体的な金利の値上がりが懸念されています。

大手銀行5行は30日、5月の住宅ローン金利を発表した。三菱UFJ銀行など5行は10年固定型の住宅ローン金利を引き下げる。固定型の主な基準となる10年物国債利回り(長期金利)の低下を受けた。

5月の10年固定の最優遇金利は5行が引き下げる。三菱UFJは1.63%、三井住友は1.8%、みずほは1.6%、三井住友信託は1.865%、りそなは2.055%とする。

住宅購入者の8割近くが選んでいる変動型の住宅ローンの基準金利は5銀行とも据え置いた。5行は4月、日銀の1月の利上げを受けて変動型の住宅ローンの基準金利を引き上げていた。

足元ではより金利の低い住宅ローン商品に借り換える動きも出ている。りそな銀行の2〜3月の借り換えの事前審査の申込件数は約1000件と、前年同期比で2.3倍に増えた。

一部では変動型から固定型への借り換えが出てきた。全期間固定型の「フラット35」実行件数首位のSBIアルヒによると、1〜3月に変動型から同社の固定型への借り換え件数は、24年10〜12月の4倍に増えた。借り換え後の金利の方が高いものの、変動型と固定型の金利差縮小を見越した動きがある。引用:日本経済新聞Web版「5月の住宅ローン金利、大手行が固定型引き下げ 変動は据え置き」2025年4月30日 18:55 配信

それに伴って住宅を購入する負担も上がっており、買い渋りをして賃貸に住み続ける層が今後増えると考えられます。

「家を購入するバカって頭悪いよね」という意見に対する反論

反論1】「マイホームを持ちたい」という思いは損得では測れない

小さい頃に見た、家族を描いたホームドラマやアニメの多くは、持ち家での暮らしを描いています。

こうした背景から、「子育てをするなら絶対に郊外のマイホームが良い」などと考える人も少なくありません。

損得を度外視しても、手狭な賃貸物件より広々とした持ち家に住みたいという希望を持つ方は少なくありません。

反論2】持ち家は子ども世代まで資産になる

持ち家は賃貸物件と違って、自身の資産になります。

持ち家は子供たちに相続できたり、担保にしてローンを借りたりすることが出来る点で賃貸物件とは異なります。

ただ、持ち家の価値は築年数の経過によって下がってくるので、定期的なメンテナンスが必要なのも、悩みどころではあります。

反論3】上手く売却すれば賃貸よりもお得

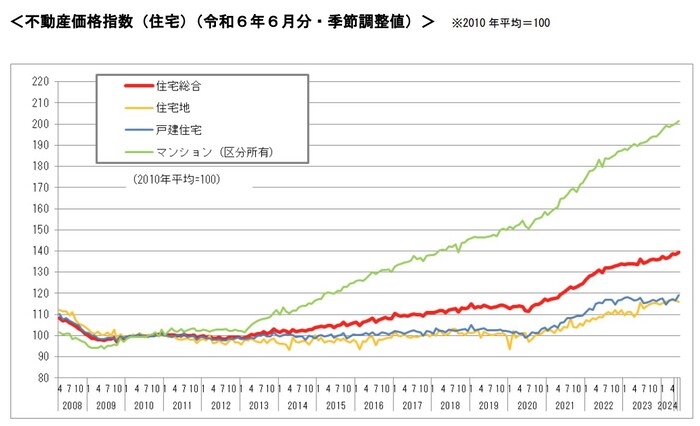

出典:国土交通省「不動産価格指数(令和6年6月・令和6年 第2四半期分)」

出典:国土交通省「不動産価格指数(令和6年6月・令和6年 第2四半期分)」近年では建築資材の高騰などに伴い住宅価格が上昇しており、中古住宅でも高値で売れやすくなっています。

そのため、家族構成の変化などのタイミングで売却をすれば、買った時とそこまで変わらない価格で売れる可能性もあります。

その場合、損益で見れば賃貸に住むよりもお得である可能性は十分あります。

持ち家と賃貸はどちらがお得?【金銭面で比較】

金銭面で比較すると、持ち家と賃貸はどちらがお得なのでしょうか。

東京都内に3人家族で生活をすると想定して、それぞれの費用を比較していきます。

賃貸で暮らす場合にかかる費用【3人家族】

まだ子供が小さい時期であれば、2LDKが3人家族で暮らすにはちょうどいい間取りと言えます。

東京都内の2LDKの家賃は都心であれば、一部の超高級物件を除いて平均30万円~20万円ほどになりますが、23区外であれば15万円~10万円ほどに抑えることも可能です。

| 地域 | 賃料 |

|---|---|

| 新宿区 | 32.91万円 |

| 世田谷区 | 24.87万円 |

| 大田区 | 22.76万円 |

| 杉並区 | 21.71万円 |

| 中野区 | 25.99万円 |

| 豊島区 | 25.71万円 |

| 板橋区 | 23.05万円 |

| 文京区 | 27.45万円 |

| 品川区 | 24.31万円 |

| 目黒区 | 31.63万円 |

| 北区 | 22.15万円 |

| 江東区 | 23.22万円 |

| 渋谷区 | 63.86万円 |

| 墨田区 | 21.56万円 |

| 台東区 | 23.37万円 |

| 港区 | 64.45万円 |

| 荒川区 | 22.73万円 |

| 中央区 | 31.43万円 |

| 千代田区 | 47.43万円 |

| 練馬区 | 15.53万円 |

| 足立区 | 15.46万円 |

| 江戸川区 | 18.70万円 |

| 葛飾区 | 14.37万円 |

| 武蔵野市 | 24.46万円 |

| 三鷹市 | 23.35万円 |

| 西東京市 | 11.45万円 |

| 八王子市 | 13.02万円 |

| 町田市 | 10.10万円 |

| 小金井市 | 18.81万円 |

| 国分寺市 | 16.35万円 |

| 調布市 | 15.38万円 |

| 小平市 | 10.98万円 |

| 立川市 | 12.75万円 |

| 日野市 | 10.81万円 |

| 府中市 | 17.94万円 |

| 国立市 | 15.92万円 |

| 狛江市 | 13.68万円 |

| 多摩市 | 11.57万円 |

| 昭島市 | 15.37万円 |

| 東村山市 | 9.55万円 |

| 東久留米市 | 11.08万円 |

| 青梅市 | 7.49万円 |

| 清瀬市 | 8.29万円 |

| 稲城市 | 11.45万円 |

| 福生市 | 8.08万円 |

| 羽村市 | 7.73万円 |

| あきる野市 | 7.76万円 |

| 東大和市 | 7.50万円 |

| 武蔵村山市 | 7.99万円 |

出典:アパマンショップ公式HP

※2024年12月1日時点の掲載物件の平均価格

郊外の家賃15万円のマンションに子供が乳児の頃から暮らすとして、手狭になって引っ越すまでの期間を10年とすると、10年(120か月)×15万円=1,800万円の出費となります。

持ち家で暮らす場合にかかる費用【3人家族】

| 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション | |

|---|---|---|---|---|---|

| 全国 | 4,694.1 | 3,719.0 | 4,848.4 | 2,703.6 | 3,156.9 |

| 首都圏 | 5,406.1 | 4,342.9 | 5,327.7 | 3,340.1 | 3,518.0 |

| 近畿圏 | 4,893.8 | 3,713.0 | 4,973.9 | 2,523.6 | 2,775.6 |

| 東海圏 | 4,693.9 | 3,151.1 | 4,434.9 | 2.316.7 | 2,220.7 |

| その他 | 4,151.0 | 2,947.5 | 4,018.5 | 2,149.8 | 2,546.6 |

※単位:万円

※出典:住宅金融支援機構「2022年度 フラット35利用者調査 」

上記の通り、首都圏の住宅価格は、建売住宅でも4,000万円を超えてきます。仮に4,000万円の物件を30年ローンで購入した場合、平均の適用金利を年1%前後とすると、総額はおよそ4,600万円となります。

この物件を35歳で購入して75歳で手放す場合、1年あたりの出費(固定資産税など含まず)は約115万円。月額9万円ほどとなります。

建売住宅は平均30坪(約100㎡)、間取りは3LDK~4LDKとなるので、広さ的にもコストパフォーマンスも、持ち家の方が良いという結果になりました。

賃貸か持ち家かを判断できる「200倍の法則」とは?

200倍の法則とは、賃料の200倍で同レベルの物件が購入できると仮定して、賃貸か持ち家かを見極める法則です。

予算が3,000万円の場合、同レベルの賃貸物件は3,000万円÷200=月15万円の賃料となります。

毎月15万円も支払うのがもったいないと感じるなら、購入したほうがお得と考えることができます。逆に購入価格3,000万円超の物件は、購入よりも賃貸で住むほうがリスクを抑えられると考えられます。

この法則を利用すれば、賃料の200倍以下で同等の物件を購入できるなら、買ってしまった方がお得となります。

新築物件は賃料の300倍が相場

一方、新築物件は賃料の300倍前後が購入価格となるケースが多いです。

築年数の浅さや、最新物件というプレミア価値が追加されて、ここまで割高になっているのです。

築浅物件ほどキレイで安全性も確保できるので、賃料の300倍という価格がもったいないかと言われると、必ずしもそうとは言い切れません。

ただ、賃貸か持ち家かを判断する基準として、この法則は覚えておくことをおすすめします。

賃貸と持ち家のどちらが向いているか判断するコツ

賃貸と持ち家は単にどちらに住みたいかだけではなく、経済状況や目的なども鑑みて、どちらが向いているか判断することも大切です。

賃貸が向いている人と持ち家が向いている人は、どのような違いがあるのでしょうか?

現在の快適さを重視したいなら賃貸がおすすめ

賃貸物件の魅力は、なんと言ってもその手軽さです。

持ち家のようにまとまった出費がなくても自分の好きな物件に暮らすことができ、余ったお金は他に回すことが出来ます。

立地の良いエリアの持ち家を購入すると出費が高額になりがちですが、賃貸なら比較的敷居は低く暮らすことができます。

ただ、高齢になってから賃貸物件の入居審査を受けると、貯蓄が十分あっても通りにくくなるので、一生賃貸で暮らすというのもリスクがあります。

将来の不安はあっても、今の快適さを優先したいなら賃貸をすすめします。

老後の生活まで考えるなら持ち家がおすすめ

持ち家は自分の好きなようにリフォームをしたり、子どもに資産として残したりすることが出来ます。

未だ持ち家をステータスとする考えも残っており、「ママ友に引け目をとらないためにも持ち家に住みたい!」と考える方も少なくありません。

賃貸マンションが日本で本格的に普及したのは70年代のことで、2020年現在、築年数の古いマンションでも築50年代になっています。

法定耐用年数では鉄筋コンクリート造のマンションの寿命は築47年となっているので、寿命が過ぎて本格的に老朽化したマンションというものを、日本人はまだ経験していません。

マンションが住めないレベルまで劣化したら立ち退きを命じられるケースも少なくないので、特に新たに入居審査へ通りにくい高齢者には負担となります。

老後も安定した生活を送りたいなら、持ち家を購入することをおすすめします。

本当に「家賃がもったいない」のかどうか自分でしっかり判断しよう

「賃貸は家賃がもったいないので、早めにマイホームを買うべき」というのは、ハウスメーカーの営業マンの鉄板トークです。

また、「持ち家は老後も安心!」と、将来の不安を逆に煽る手法も良く用いられます。

ただ、持ち家でも固定資産税や細かい諸費用はかかりますし、将来がどうなるかは分かりません。

営業マンに押されて将来を決めるのではなく、自分の希望やライフプランを明確にしておく必要があります。