![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

住宅ローンで4,000万円という高額を借りる際は相応の収入が必要になりますが、審査に通過したからといって滞りなく返済できる保証はないので注意が必要です。

首都圏・関西圏といった大都市で良い家を建てようと思うと、4,000万円の壁をどうしても越えなければいけません。

多くのハウスメーカーはオプション追加なども含めて4,000万~5,000万円以上の出費があって条件の良い物件の購入が可能になる傾向にあります。

上記の条件が良い新築戸建ての価格帯を最低水準で5,000万円前後と見積もった場合、1,000万円の頭金を入れても4,000万円のローンを組む必要が出てきます。

ここからは、実際に住宅ローンを4,000万円で組む際のポイントなどを詳しく解説していきます。

住宅ローンを4,000万円で組むための条件

住宅ローンの平均借入額は3,000万円前後といわれており、そこから更に1,000万円を追加してローンを組むことは不可能ではありません。

ただし、4,000万円で住宅ローンを組む場合は一定以上の年収が必要になります。

年収500万円以上なら借入は原則可能

金融機関が融資をしてくれるローンの最大額は年収の約8倍~10倍と言われているため、4,000万円で住宅ローンを組む場合、最低500万円あれば融資を受けられる可能性はあります。

しかし、あくまで500万円は最低限の年収であり、他の要素も加味して審査されれば4,000万円融資の住宅ローンに確実に通過する保証はありません。

- 借入希望額:4,000万円

- 返済期間:30年

- 金利:年2.0%

- ボーナス返済:0万円

| 項目 | 金額 | |

|---|---|---|

| 返済総額 | 総額 | 53,225,280円 |

| 元金 | 40,000,000円 | |

| 利息 | 513,225,280円 | |

| 毎月返済額 | 総額 | 147,848円 |

| 元金 | 81,181円 | |

| 利息 | 66,667円 | |

※年収500万円の月給(手取り):30万〜32万円程度

※3人家族の生活費平均:32万3,511円(家賃・住宅ローン除く)-出典:2022(令和4)年度家計調査(総務省統計局) 家計調査 家計収支編

上記で見ると、年収500万円の月給は手取り30万円~32万円ほどとなり、3人家族の生活費平均(月)は、家賃や住宅ローンを除いて32万円ほどです。

ここに月約15万円弱の住宅ローン返済が入るとなると、生活費をいくら節約したとしても赤字になる可能性が高いと言えます。

年収666万円以上が余裕を持って借りられる最低ライン

返済のことも考えると年収の6倍以上が現実的な水準と考えられ、融資額4,000万円の住宅ローンは666万円以上なら返済もそこまで負担にはならないでしょう。

そもそも、金融機関は債権者が返済を滞納しても証券化して住宅金融支援機構に売却すれば回収できるので、融資できる最低年収(金融機関が利益を出せる最低水準)=債権者が安定して返済できる最低年収ではありません。

4,000万円の住宅ローンを借りるのは年収600万円台後半を確保できるようになってからが安全です。

住宅ローンを4,000万円借りるのは超高額な借入では必ずしもない

住宅ローンを4,000万円借りるということは、少なくても4,000万円以上の住宅を購入する試算になります。

大きな買い物ではありますが、そもそも、首都圏の平均価格帯を考えると、4,000万円の住宅ローン借入は飛びぬけて高い融資という訳でもありません。

| 土地付き注文住宅 | 建売住宅 | マンション | 中古戸建 | 中古マンション | |

|---|---|---|---|---|---|

| 全国 | 4,694.1 | 3,719.0 | 4,848.4 | 2,703.6 | 3,156.9 |

| 首都圏 | 5,406.1 | 4,342.9 | 5,327.7 | 3,340.1 | 3,518.0 |

| 近畿圏 | 4,893.8 | 3,713.0 | 4,973.9 | 2,523.6 | 2,775.6 |

| 東海圏 | 4,693.9 | 3,151.1 | 4,434.9 | 2.316.7 | 2,220.7 |

| その他 | 4,151.0 | 2,947.5 | 4,018.5 | 2,149.8 | 2,546.6 |

※単位:万円

※出典:住宅金融支援機構「2022年度 フラット35利用者調査 」

上記資料を見ると、全国の注文住宅購入価格は4,000万円を超えています。首都圏の場合は、頭金の一般的な目安である2~3割を入れたとしても3,780万円~4,320万円が借入額目安となるため、首都圏で注文住宅を購入するのであれば4,000万円の借入は一般的な水準と言えるでしょう。

住宅を購入する際は、4,000万円の借入を無理なく返済できる収入を確保できるかが判断のカギになります。

住宅ローン4,000万円を組んで無理せず返すポイント

収入さえ高ければ、4,000万円を無理なく完済することが出来ますが、ずば抜けて高い収入がなくてもやり繰り次第で無理なく返済をすることが可能です。

ここからは、高額借入を無理なく返済するポイントを紹介していきます。

ポイント1】頭金を増やす

年収がそこまで高くなくても貯蓄が潤沢にある方は、頭金の支払い額を増やすのがおすすめです。

頭金を増やせば、総返済額を減らすことができます。

| 頭金 | 借入額 | 総返済額 | 合計の支出 |

|---|---|---|---|

| 0 | 3,500万円 | 4,501万円 | 4,501万円 |

| 1割(350万円) | 3,150万円 | 4,051万円 | 4,401万円 |

| 2割(700万円) | 2,800万円 | 3,601万円 | 4,301万円 |

上記のケースなら、頭金を2割増やすことで、頭金を含むトータルコストを200万円減らすことができます。

頭金は借入額の20%~30%入れるのが理想的と言われていますが、貯蓄があるけど今後どうなるか不安な方は、積極的に頭金を入れることをおすすめします。

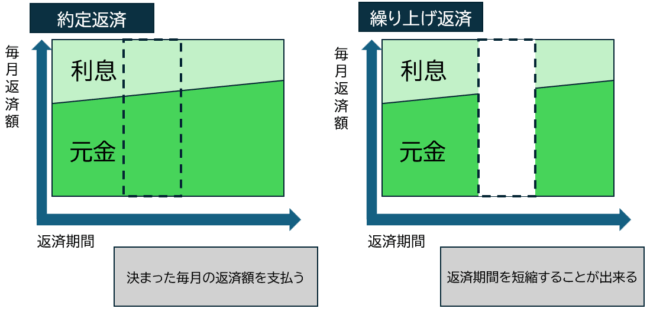

ポイント2】積極的に繰り上げ返済をする

住宅ローンの返済は、月一回必ずおこなう定額返済に加えて、自由に返済ができる繰り上げ返済があります。

定額返済は元金+利息を返済するのに対して、繰り上げ返済は元金100%の返済となるので、繰り上げ返済をするほどトータルの返済額や利息を減らすことができます。

繰り上げ返済の条件は金融機関やローン商品によっても異なるので、事前にしっかり確認をしましょう。

ポイント4】低金利の銀行を選ぶ

近年はマイナス金利政策の解除により住宅ローンの金利が全体的に上がっていると言われています。

ただ、その中でもネット銀行などは比較的低金利で住宅ローンを提供しています。

条件は時々で変わるので注意が必要ですが、より低金利の住宅ローンと契約をすればその分だけ返済がお得になります。

ポイント5】住宅ローン控除(住宅ローン減税)を使う

住宅ローン控除を使うことで年末のローン残高とマイホーム価格のうち、少ない方の金額の1%が10年間控除され、長期優良住宅なら最大500万円の控除が可能で負担が大幅に軽減されます。

住宅ローン控除を利用する際は以下の条件を満たす必要があります。

- 取得時点で築25年以内である【耐火建築物】

- 取得時点で築20年以内であり、一定の耐震基準をクリアしている※【耐火建築物以外】

- 生計を一にする親族以外からの購入である

- 贈与された中古住宅ではない

※一定の耐震基準をクリアしているとみなされるには、以下の条件を最低一つクリアしている必要があります。

- 耐震基準的業証明書を取得している

- 住宅性能評価書(耐震等級1以上)を取得している

- 既存住宅売買瑕疵保険に加入している

ポイント6】夫婦合算で住宅ローンを組む

夫婦合算で住宅ローンを組むことで、それぞれで返済を進めて早く完済することができます。

世帯収入(夫婦合算)でローンを組めば、審査で有利となり高額の融資も通りやすくなるでしょう。

住宅ローン4,000万円を組む時の注意点

注意点1】額面収入ではなく手取りでシミュレーションする

年収の計算は額面でおこなうことが多いですが、実際の返済は手取りから工面しなければいけないので注意が必要です。

額面の約7、8割が手取りになるので、額面そのもので計算すると計画に大きな狂いが生じてしまいます。

| 年収 | 手取り年収(およそ) |

|---|---|

| 400万円 | 300万円〜320万円程度 |

| 500万円 | 380万円〜400万円程度 |

| 600万円 | 450万円〜470万円程度 |

| 700万円 | 520万円〜550万円程度 |

| 800万円 | 590万円〜620万円程度 |

| 900万円 | 660万円〜690万円程度 |

| 1,000万円 | 720万円〜750万円程度 |

事前に返済のシミュレーションをおこなう場合は、必ず手取りから計算するようにしましょう。

注意点2】返済計画は夫婦合算ではないパターンも考える

住宅ローンは夫婦合算の収入で審査を受けることが可能ですが、審査は夫婦合算収入で受けたとしても、返済を常に夫婦合算収入で進められる保証はありません。

返済期間が30年とすると、その間に産休・育児休暇や配偶者の退職などの可能性もあるため、片方の収入をいつまでもあてにできる確証はないのです。

特に共働きの夫婦は、働き手が片方になった場合も想定した返済シミュレーションや融資額の設定をおこないましょう。

注意点3】最初の返済計画に繰り上げ返済は含まない

繰り上げ返済を前提に返済計画を立てると、予想外の収入減などで繰上げ返済できなくなった時に対応できません。

上記の場合、返済期限が予定よりも伸びて、金融機関が定める完済時年齢をオーバーしてしまう恐れがあります。

繰り上げ返済に前向きなのは良いことですが、最初は約定返済のみを想定して返済計画を立てましょう。

注意点4】団体信用生命保険は原則加入する

借入以外の金銭的負担を減らすために団体信用生命保険へ加入しない人もいますが、万が一病気となった時にローン残債が重くのしかかるため注意が必要です。

住宅ローンの返済期間は数十年に渡るので、その間に何が起こるか予測するのはほぼ不可能です。将来のことを考えると団信への加入は原則しておくべきです。

注意点5】資産価値の高い家を選ぶ

どんなに高収入の方でも急な引っ越しや失業のリスクはあり、引き続き家に住むことが出来ず、ローンも支払えない場合は売却をする必要があります。

同じ価格で購入した同じ築年数の物件でも、資産価値によって売却価格の付き方は変わるので、高額な住宅ローンを組む場合は万が一のことを考え、高く売れる家を買うのがおすすめです。

住宅ローン4,000万円の借入前に詳細な返済プランを立てよう

住宅ローンで4,000万円を借りるなら、綿密な返済プランを立てておく必要があります。

借入が高額だと予想外の出費が発生した時に一気に返済が苦しくなってしまいますが、計画を事前に立てておくことで柔軟な対応が可能です。