![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

住宅ローン控除は住宅購入者にとって大きな税制上のメリットですが、適用を受けるためには年末調整の手続きを正しく行うことが重要です。

特に2年目以降は初年度の確定申告と異なり、年末調整によって手続きが簡略化されますが、注意すべきポイントも少なくありません。

この記事では、住宅ローン控除の概要や年末調整で控除を適用する方法、年末調整で注意すべき事柄について解説します。

住宅ローン控除(住宅ローン減税)とは?基本的な仕組みを解説

住宅ローン控除は、住宅ローンを利用した方の税負担を軽減するための制度です。節税効果を最大限に活用するには制度の目的や適用条件を正しく理解し、手続きに必要な準備を進めることが大切です。

住宅ローン控除(住宅ローン減税)の目的と概要

住宅ローン控除(正式名称:住宅借入金等特別控除)は、住宅ローンを利用して自宅を購入・取得・増改築する際に適用される税制優遇制度です。

一定条件を満たすことで年末時点の住宅ローン残高の0.7%が最大13年間、所得税から控除されます。

さらに、所得税で控除しきれなかった分については翌年の住民税の一部(上限97,500円)が控除対象となり、負担軽減を図る仕組みが整っています。

住宅ローンを利用して自宅を購入する方が実質支払う税金を少なくし、無理のない負担で住宅を確保することが目的です。

例えば、借入残高が3,000万円で控除率が0.7%の場合、年間最大21万円の所得税が還付されます。

なお、2022年の税制改正では住宅ローン控除制度に変更が加えられました。当初、2021年12月末で終了する予定だった住宅ローン控除が4年間延長され、2025年12月31日までに入居した場合でも適用が可能です。

控除率や控除期間についても見直しが行われているので、次の章で紹介します。

住宅ローン控除(住宅ローン減税)の適用条件

住宅ローン控除を利用するにはいくつかの条件があり、新築住宅と中古住宅で要件が異なります。

- 自分が住むための住宅であること

- 住宅ローンの返済期間が10年以上であること

- 住宅を取得後6か月以内に居住を開始し、その年末まで居住を継続していること

- 住宅ローン控除を申請する年の合計所得金額が2,000万円以下であること

- 住宅の床面積が50㎡以上であること など

※参考:国土交通省「住宅ローン減税」

※参考:国税庁「令和6年分 確定申告特集 住宅ローン控除を受ける方へ」

新築住宅に関しては「省エネ基準に適合した住宅」のみ、住宅ローン控除が適用可能です。

| 対象住宅 | 借入限度額 | |

|---|---|---|

| 2024年入居 | 2025年入居 | |

| 認定長期優良住宅 認定低炭素住宅 |

|

4,500万円 |

| ZEH水準省エネ住宅 |

|

3,500万円 |

| 省エネ基準適合住宅 |

|

3,000万円 |

| 省エネ基準に適合しない、その他の住宅 | 0円 | |

| 控除期間 | 13年間(その他の住宅は対象外) | |

| 控除率 | 0.7% | |

※参考:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

※その他の住宅:2024年以降に新築として建築確認を受けたものは、住宅ローン控除の対象外です。2023年末までに新築として建築確認を受けた住宅に2024年および2025年に居住する場合は、借入限度額が2,000万円、控除期間は10年になります

中古住宅については、先に挙げた新築住宅の条件に加えて、1982年以降に建築された住宅(新耐震基準に適合した住宅)である必要があります。

なお、1981年以前に建築された住宅は地震による倒壊リスクが高いとされているため、耐震性を証明する以下の書類が必要です。

- 耐震基準適合証明書

- 既存住宅性能評価書

- 既存住宅売買瑕疵保険の保険付保証明書

| 対象住宅 | 2024~2025年入居 | |

|---|---|---|

| 認定長期優良住宅 認定低炭素住宅 |

3,000万円 | |

| ZEH水準省エネ住宅 | ||

| 省エネ基準適合住宅 | ||

| 省エネ基準に適合しない、その他の住宅 | 2,000万円 | |

| 控除期間 |

10年間 |

|

| 控除率 | 0.7% | |

※参考:国税庁「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

住宅ローン控除(住宅ローン減税)の控除期間

2022年の改正前は基本的な控除期間が10年でしたが、消費税増税に伴う特例措置で13年に延長されるケースもありました。

改正後は新築住宅および買取再販住宅の控除期間が13年、中古住宅では10年と区分されています。

| 対象住宅 | 控除期間 |

|---|---|

| 新築住宅 | 13年間 |

| 中古住宅 | 10年間 |

住宅ローン控除(住宅ローン減税)の控除率

住宅ローン控除の適用率は、2022年改正前の1%から0.7%に引き下げられました。

また、13年特例で受けられる控除額は従来最大480万円(10年目まで400万円、11年目~13年目まで80万円)だったのに対し、改正後は最大273万円(年21万円×13年)が上限となっています。

| 対象住宅 | 借入限度額 | 控除率 | 控除期間 | 年間最大控除額 |

|---|---|---|---|---|

| 長期優良住宅 低炭素住宅 |

4,500万円 | 0.7% | 13年間 | 31.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 0.7% | 13年間 | 24.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 0.7% | 13年間 | 21万円 |

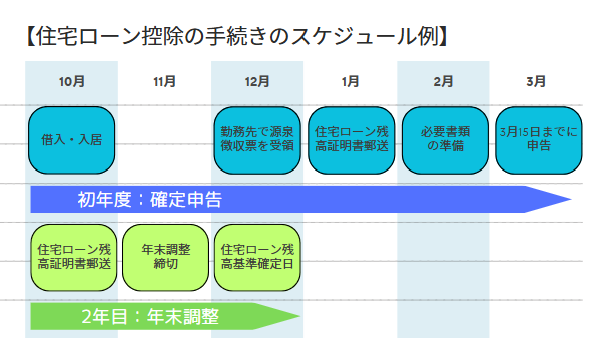

住宅ローン控除(住宅ローン減税)の手続きは初年度と2年目以降で異なる

住宅ローン控除の手続きは1年目と2年目以降で大きく異なります。

初年度には確定申告が必要ですが、2年目以降は勤務先で行う年末調整によって手続きが簡略化されます。

初年度は年末調整で控除を受けられない

住宅ローン控除を受ける初年度は年末調整で控除を適用できないため、会社員でも確定申告を行う必要があります。

確定申告の期間は毎年2月16日から3月15日までで、還付金は申告完了後、1~2ヶ月程度で指定の銀行口座に振り込まれます。

確定申告では以下の書類を提出します。

- 確定申告書

- 住宅借入金等特別控除申告書(税務署で入手)

- 住宅取得資金に関する借入金の年末残高証明書(金融機関発行)

- 登記事項証明書(法務局発行)

- 売買契約書または工事請負契約書の写し

- マイナンバーカードまたは通知カードと本人確認書類

- 源泉徴収票

例えば、2024年に住宅を購入した場合、2025年2月16日から3月15日までの確定申告期間内に申告を行います。

2年目以降は年末調整で手続きが簡略化される

住宅ローン控除は2年目以降、勤務先での年末調整により控除を受けることが可能です。

初年度の確定申告が完了すると、税務署から「住宅借入金等特別控除申告書」が発行されます。申告書を勤務先に提出することで給与から天引きされる所得税が自動的に調整されます。

2年目以降に必要な書類は以下のとおりです。

- 税務署から発行された住宅借入金等特別控除申告書

- 金融機関が発行する住宅ローン残高証明書

例えば、2024年に住宅を購入し初年度の確定申告を済ませた場合、2025年の年末調整では上記の書類を提出するだけで控除が適用されます。

年末調整における住宅ローン控除(住宅ローン減税)の必要書類

住宅ローン控除を年末調整で適用するためには、必要書類を正しく揃えて勤務先に提出することが大切です。年末調整に必要な書類には、以下のようなものがあります。

| 必要書類 | 概要 |

|---|---|

| 住宅借入金等特別控除申告書 | 初年度に確定申告を行うと税務署から発行される書類です。この申告書には控除額の計算基準や条件が記載されています。※参考:国税庁「[設例2の記載例] 住宅借入金等特別控除申告書 P.46」 |

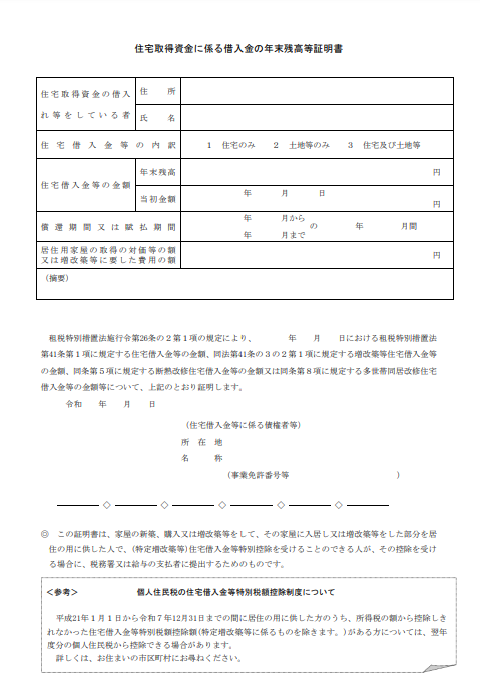

| 住宅取得資金に関する借入金の年末残高証明書 | 金融機関から毎年送付される書類です。住宅ローンの年末時点での残高が記載されており、この金額を基に控除額が計算されます。※参考:国税庁「住宅取得資金に係る借入金の年末残高等証明書」 |

また、10月以降に繰り上げ返済や借り換えなどで住宅ローンの残高が変動した場合、年末残高証明書にその変更が反映されないことがあります。

そのような場合、金融機関に連絡して、繰り上げ返済後の残高が記載された年末残高証明書の再発行を依頼する必要があります。

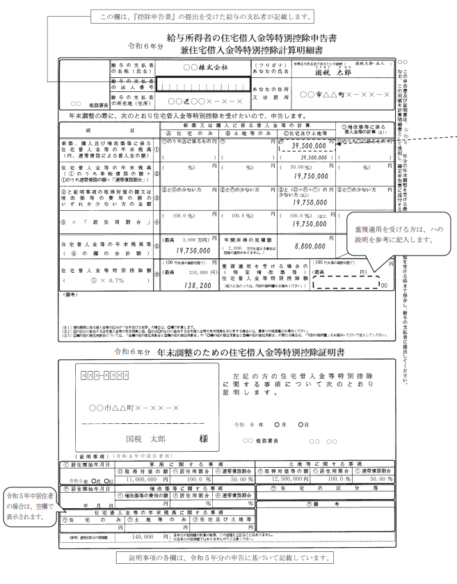

【 住宅借入金等特別控除申請書の見本】

【 住宅借入金等特別控除申請書の見本】※出典:国税庁「〇 給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」

【住宅取得資金に係る借入金の年末残高等証明書の見本】

【住宅取得資金に係る借入金の年末残高等証明書の見本】

※出典:国税庁「住宅取得資金に係る借入金の年末残高等証明書」

給与所得者の住宅借入金等特別控除申告書の記載例

住宅借入金等特別控除申告書とは、住宅ローン控除を適用し、毎年の税負担を軽減するために必要な書類です。申告書と証明書が一体となって記載されています。

なお、申告書は1枚につき1年分で、2年目分以降の計12枚=12年分(控除期間13年の場合)が1回に郵送されるので大切に保管しましょう。

住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書-e1770014540559.png)

※出典:国税庁「〇 給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」

税務署長欄には勤務先の所在地を管轄する税務署名を記入しますが、記入せず空欄のままでも問題ありません。

給与の支払者の名称・所在地欄には勤務先の会社名と住所を、あなたの氏名・住所欄には自身の氏名と住所をそれぞれ記載します。

さっそく新築住宅を購入したと仮定して、書類の上部から順を追って書き方を紹介します。

申告書の①欄「新築、購入及び増改築等に係る住宅借入金等の年末残高」

「住宅取得資金に係る借入金の年末残高等証明書」を見ながら、12月末日時点での住宅ローン残高を記入します。

複数の金融機関から借入をしている場合は、全ての借入残高を合算した金額を記入してください。

申告書の②欄「住宅借入金等の年末残高」

夫婦で連帯債務者となっている場合は、自分の負担割合に応じた金額を記載します。

「住宅のみ」のローンの場合はA欄に「土地のみ」のローンの場合はB欄に、それぞれ記入してください。

申告書の③欄「②と証明時効の取得対価の額又は増改築等の費用の額のいずれか少ない方の金額」

申告書②欄の金額と、用紙下部に記載されている「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」の㋺と㋭の合計、または㋭と㋷の合計を比較し、その中で最も少ない金額を記入します。

申告書の④欄「③×居住用割合」

申告書③欄の金額に、居住用割合を掛けた金額を記入してください。

居住用割合は、用紙下部の証明書に記載されている内容を参照します。

申告書の⑤欄「住宅借入金等の年末残高等(④の欄の合計額)」

年末時点の住宅ローン残高を記入します。あわせて年間所得の見込額を記載してください。

なお、年間所得が2,000万円を超える場合、住宅ローン控除の適用対象外となります(2022年4月改正)。

申告書の⑧欄「(特定増改築等)住宅借入金等特別控除額(⑤×1%)」

申告書⑤欄に記載した住宅借入金等の年末残高に0.7%を掛け、その金額を記入してください(100円未満の端数は切り捨て)。控除額の上限は40万円です。

※なお、2021年までに住宅ローン控除の適用を受けた方については、控除率1%で計算します。

年末調整における住宅ローン控除(住宅ローン減税)の流れ

年末調整で住宅ローン控除を適用するためには、会社に必要な書類を提出し、正しく手続きを進めることが重要です。

以下では、提出先や期限、還付金の計算方法、入金時期について詳しく解説します。

提出先と提出期限

住宅ローン控除に関する書類は勤務先に提出し、年末調整の手続きが行われる11月から12月にかけてが提出期限です。

年末調整は勤務先が従業員の税金を調整するための制度であり、税務署ではなく勤務先が窓口となります。

例えば年末調整の提出期限が12月末の場合、必要書類を11月中に揃えて提出することをおすすめします。

特に「住宅借入金等特別控除申告書」や「年末残高証明書」は必須の書類です。

もし初年度に確定申告を行っている場合、10月頃に税務署から「住宅借入金等特別控除申告書」が、11月下旬には金融機関から「住宅ローンの年末残高証明書」が届きます。

これらをしっかり確認し、提出書類に漏れがないよう準備を進めましょう。

還付金の金額

年末調整の住宅ローン控除により還付される金額は、年末時点のローン残高に基づいて計算されます。

例えば、年末時点での住宅ローン残高が3,000万円の場合、控除率0.7%を適用すると、年間で21万円が所得税から控除されます。仮に所得税額が15万円であった場合、残りの6万円は翌年の住民税から差し引かれます。

還付金額は住宅ローンの残高や税額によって異なりますが、計算方法を理解しておくことで事前に金額を把握しやすくなります。

還付金の入金時期

年末調整による還付金は、翌年1月から2月の間に給与とともに支給されるのが一般的です。

ただし、企業ごとに処理のタイミングは異なるため、還付金の入金時期も遅れる場合があります。

例えば2026年分の年末調整が12月に完了した場合、通常は2027年1月の給与とともに還付金が支給されます。

しかし、企業によっては2月に還付金が支給されることも考えられます。

また、給与ではなく賞与のタイミングで還付金が支給されることもあるため、給与明細や賞与明細を確認しましょう。

年末調整で住宅ローン控除(住宅ローン減税)を受ける際のトラブル

ここでは、年末調整で住宅ローン控除を受ける際のトラブルを紹介します。

トラブル1】年末調整を忘れた

年末調整を忘れてしまった場合、遅くとも翌年の1月末までに税務署に問い合わせをし、確定申告を通じて住宅ローン控除を受けましょう。

企業によっては1月末まで年末調整を受け付けている場合もあるため、早急に確認することが大切です。

万一手続きを忘れてしまった場合、確定申告を行うことで最長で過去5年間さかのぼって住宅ローン控除を受けることも可能です。

トラブル2】書類を紛失した

必要書類が欠けていると、住宅ローン控除を受けられない場合があります。

年末調整で必要な書類には「住宅借入金等特別控除申告書」や「年末残高証明書」などがあり、揃っていないと控除の手続きが困難です。

もし書類を紛失した場合、税務署や金融機関に再発行を依頼しなければなりません。

再発行には数日から数週間かかることがあるため、早めに手続きを行いましょう。

トラブル3】10月以降に繰上返済や借り換えを行った

10月以降に住宅ローンの繰上返済や借り換えを行った場合、年末残高証明書に記載された借入残高が実際の残高と異なる可能性があります。

年末調整で控除を受ける際に誤った金額で計算されてしまうことを防ぐため、金融機関に連絡し、正しい残高が反映された証明書を再発行してもらいましょう。

トラブル4】還付金が振り込まれない

住宅ローン控除の還付金を申請した後、しばらく振り込みがない場合は「国税還付金振込通知書」が届いているか確認しましょう。

通知書は還付金の額が確定した際に税務署から送られる書類で、振込額や振込先が記載されています。

通知書が届いていれば振込は間もなく行われるはずです。

しかし、通知書が届いていない、または通知書が届いたのに振込が遅れている場合は、税務署に直接問い合わせることをおすすめします。

トラブル5】控除適用の条件変更を把握していない

2025年以降は住宅ローン控除の適用対象が大きく変わり、「省エネ基準適合住宅」のみが適用対象となります。

2022年の税制改正により、2024年以降に建築確認を受けた新築住宅については省エネ基準を満たしていない場合、住宅ローン控除の対象外となることが決まりました。

省エネ基準を満たしていない住宅に対しては住宅ローン控除が適用されないため、家を購入する際には、住宅の性能基準を確認し、省エネ基準に適合した住宅を選びましょう。

- 断熱等性能等級(断熱等級)4以上

- 一次エネルギー消費量等級(一次エネ等級)4以上

省エネ基準適合住宅には、住宅ローン控除の対象となる以外にもさまざまなメリットがあります。断熱性や気密性に優れているため一年を通じて快適な室内環境が保たれるほか、毎月の光熱費を抑えられるといった経済的な利点もあります。※参考:国土交通省「住宅ローン減税における省エネ基準適合の必須要件化等について」

年末調整で住宅ローン控除(住宅ローン減税)を正しく受けよう

年末調整で住宅ローン控除を正しく受けるためには、必要書類や手続きを事前に確認し、漏れなく準備することが重要です。

2年目以降の手続きは簡略化されますが、それでも準備を怠らず、スムーズに対応することが還付金を受け取るための鍵となります。