![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

フリーローンは好条件でお金を借りられるものが多くあります。

ただし、メガバンクや地方銀行、消費者金融など幅広い種類のフリーローンがあるので、悩んでしまいますよね。

この記事ではフリーローンの審査難易度や、審査基準について詳しく解説していきます。

「フリーローンの審査に落ちる理由を知りたい」という人向けにも、情報をまとめました。

| 金利(年率) | 融資スピード |

|---|---|

| 年2.40%~年17.90% | 最短20分融資 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 限度額 | 無利息期間 |

| 上限額:800万円※800万円は、ショッピング枠とキャッシング枠合計の上限金額です |

|

- Web完結申し込み可能

- 最短20分で融資を受けられる!※お申込み時間や審査によりご希望に沿えない場合がございます。

- 初めての方は最大30日間無利息

※お申込み時間や審査によりご期待に添えない場合があります。

- 審査が甘いフリーローンはある?

- 審査の甘いフリーローンが無い理由

- フリーローンの審査項目【8つの審査基準】

- フリーローンの審査期間の目安

- 審査が不安な方におすすめの消費者金融ローンランキング【比較一覧】

- おすすめの銀行フリーローン【比較一覧】

- 住信SBIネット銀行カードローン│銀行フリーローン おすすめ1位

- 三菱UFJ銀行「バンクイック」|フリーローン おすすめ2位

- 武蔵野銀行カードローン(むさしのスマートネクスト)|フリーローン おすすめ3位

- SBI新生銀行カードローン|フリーローン おすすめ4位

- 千葉銀行カードローン|フリーローン おすすめ5位

- 横浜銀行フリーローン│銀行フリーローン おすすめ6位

- イオン銀行フリーローン「イオンアシストプラン」│銀行フリーローン おすすめ7位

- オリックス銀行フリーローン│銀行フリーローン おすすめ8位

- 八十二長野銀行「はちにのフリーローン」│銀行フリーローン おすすめ9位

- 北海道銀行「道銀ベストフリーローン」│銀行フリーローン おすすめ10位

- 中国銀行「ちゅうぎんフリーローン」│銀行フリーローン おすすめ11位

- トマト銀行「トマト・フリーローン」│銀行フリーローン おすすめ12位

- スルガ銀行フリーローン│銀行フリーローン おすすめ13位

- 三井住友銀行フリーローン│銀行フリーローン おすすめ14位

- りそな銀行「りそなフリーローン(無担保型)」│銀行フリーローン おすすめ15位

- 銀行や消費者金融のフリーローン審査に落ちる理由

- フリーローンの審査落ちを防ぐコツ

- フリーローン審査に落ちた時の対処法

- フリーローンを利用する注意点

- 審査が不安な場合のフリーローンの選び方

- 審査が不安な方向けのフリーローンに関する質問

- 審査が厳しいのは銀行系と消費者金融のどっち?

- 「フリーローン 案内所」って一体なに?

- フリーローンでも繰り上げ返済は可能?

- フリーローンは学生や主婦(主夫)でも利用できる?

- フリーローンを利用しながら住宅ローンを借りることは可能?

- 年収300万だとフリーローンの限度額はいくら?

- 審査なしのフリーローンはあるの?

- 信用金庫のフリーローン審査が甘いって本当?

- ろうきんのフリーローン審査が甘いって本当?

- フリーローン審査は甘くない!受ける前にしっかり対策を練ろう

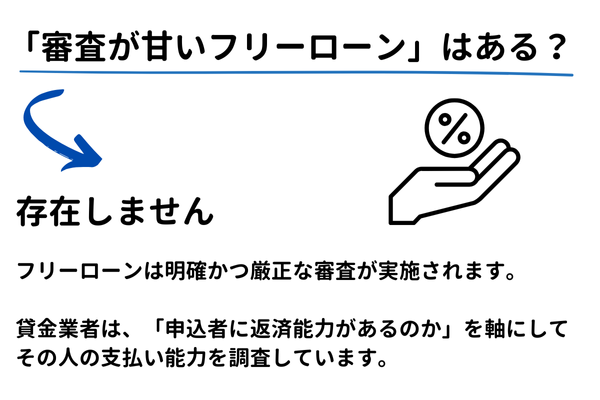

審査が甘いフリーローンはある?

前提として「審査が甘いフリーローン」は存在しません。

フリーローンもまた住宅ローンやカードローンなどと同じく、銀行や消費者金融からお金を借りるサービスの1つになるので、明確かつ厳正な審査が実施されます。

また、貸金業者は、「申込者に返済能力があるのか」を軸にして、その人の支払い能力を調査しています。

この段階で返済能力が乏しいと判断されれば、審査落ちは避けられません。

地方銀行のフリーローンなら審査が甘い?

地方銀行のフリーローンの審査も、都市部の銀行同様に甘くありません。

金融機関では規模に関わらず、厳しく決められた融資の審査が徹底されています。

しかし、メガバンクと比べると、地方銀行のほうがローン審査が甘い傾向が読み取れます。

地方銀行はメガバンクと比べると、金利が高いフリーローンを取り扱っていることが多いです。

ローン審査は金利が高いほど審査の条件が減るため、契約しやすくなります。

実際に、メガバンクの一つであるりそな銀行のフリーローンと、島根県に本店を置く山陰合同銀行のフリーローンの金利を比較しました。

| フリーローン名 | 金利 | |

|---|---|---|

| メガバンク | りそなフリーローン | 年1.7~14.0% |

| 地方銀行 | 山陰合同銀行フリーローン | 年4.0%~14.5% |

りそなフリーローンの方が金利が低いので、メガバンクは審査が厳しいと考えられるでしょう。

審査の甘いフリーローンが無い理由

各金融機関が提供しているフリーローンは全て、借入前に厳正な審査が実施されます。

そのため、簡単に借りられるフリーローンというのは存在しません。

なぜ、審査の甘いフリーローンがないのかについて、下記で解説をします。

【理由1】金利が低く銀行側の貸し倒れのリスクが大きい

ローンというのは基本的に金利が低いほど審査難易度が高くなります。

なぜなら金融機関にとって金利の低いローンを提供することは、貸し倒れの際の損失額を増やすことに他ならないためです。

フリーローンの金利は15%前後と比較的低めに設定されており、金融商品の中でも審査難易度の高さが伺えます。

【理由2】利用用途が自由である

フリーローンは様々な用途に利用できるのが魅力的ですが、その分銀行は何に使われるか分からないお金を融資することになります。

つまり銀行は借入用途による見積もりをすることができず、申し込み者の返済能力のみで審査をおこなうため、審査難易度は自然と高くなります。

フリーローンを利用する際はしっかりと審査基準やコツを踏まえた上で申し込みましょう。

フリーローンの審査項目【8つの審査基準】

事業用資金や投資資金以外の利用使途であれば、あらゆる目的で使用できるフリーローンを借り入れるには、各金融機関が設けた審査を通過しなければなりません。

一般的に審査基準やどのような点を評価して合否を出しているかについては公言されていません。

しかし、これから紹介する5つの項目は、フリーローンをはじめ、住宅ローンやカーローンなど、あらゆるローン商品を借り入れる際に確認される項目です。

- 申し込み条件を満たしているか否か

- 申込者の属性

- 他社借入額

- 返済比率の度合い

- 信用情報に傷がないか

ここからは、審査時に見られている項目について解説して行きます。

【項目1】申し込み条件を満たしているか否か

フリーローンに申し込むには、金融機関が設定した基本的な条件を満たしている必要があります。

申し込み自体はどなたでもできますが、所定の条件を満たしていない限り、審査通過はできません。

【項目2】申込者の属性

申し込み条件を満たしていれば、まず、申込者の属性を確認します。

属性では、多くの場合以下の3項目がチェックされます。

- 月収入が安定しているかどうか

- 勤続年数

- 勤務形態

【項目3】毎月安定した収益を得ているかどうか

金融機関はまず、申込者が毎月安定した収益を得ているかを審査します。

収益源が安定していると評価されると、返済可能性が高いと見なされます。

もっとも、収入が安定していないと、申込者が貸し倒れや返済の延滞・滞納などを起こす可能性があります。

貸金業や金融機関にとって、これらリスクは損失を招く事態に繋がるので極力回避したいと考えています。

したがって、定期的な収入を証明するための書類、たとえば給与明細書や所得証明書が必要になるケースがあります。

【項目4】勤続年数

勤続年数も重要な審査項目の1つです。

一般的に、現在の職場での勤続年数が長いほど、収入源が安定していると判断されます。

逆に、勤続年数が短いと、借入れ可能額が制限され足り、審査のものに落ちる可能性もあります。

転職したばかりで収入が不安定の場合は、2~4ヶ月ほどの時間を置いてから申し込むようにしましょう。

【項目5】勤務形態

勤務形態も審査項目の1つです。

正社員であれば収入が安定しているとみなされますが、パートやアルバイト、契約社員など非正規雇用の場合は、収入の安定性が問われます。

金融機関は非正規雇用の人の返済能力と、融資が返ってこない場合のリスクを考慮するのです。

【項目6】他社借入額

申込者が用している金融機関の確認も審査項目の1つです。

他社か利らの借入が多々ある場合、「返済能力が低い」や「貸し倒れされるリスクがある」などと判断されます。

他社からの借入が多い方は、先に借り入れを返済してから申し込むのがベストです。

【項目7】返済比率の度合い

返済比率とは、収入に対する借入総額の割合を指します。

一般的に、返済比率が高いと返済能力が低いと判断され、審査に通りにくくなります。

また金融機関では「総量規則」というものを設けており、これが今回の借入で年収の35%を超える可能性があると判断されてしまうと、借入はできません。

もっとも、総量規則は、債務者の負担を軽減する目的で使用されています。

【項目8】信用情報に傷がないか

金融機関は、信用情報機関から提供される、申込者の信用情報の確認を行います。

今まで、滞納や延滞、債務整理などの事故があると、信用情報に傷があるとみなされ、審査の通過が困難になります。

また金融事故を起こした場合、5~10年間は新規借り入れができません。

自分の信用情報が今どうなっているのかが気になる方は、以下の機関に問い合わせてみましょう。

なお、機関ごとに確認できる内容や問い合わせ方法が異なります。

| 信用情報の確認ができる機関 | 開示できる情報 | 申し込み方法 | 手数料(支払方法) インターネット |

手数料(支払方法) 郵送 |

|---|---|---|---|---|

| CIC(シー・アイ・シー) | 消費者金融の情報など | インターネット 郵送 |

1,000円 (クレジットカード) |

1,000円 (定額小為替) |

| JICC(日本信用情報機構) | クレジットカードや携帯料金の情報など | 専用アプリ 郵送 |

1,000円(クレジットカード、コンビニ払いなど) | 1,000円 (定額小為替、クレジットカード) |

| KSC(全国銀行個人信用情報センター) | 銀行の情報など | インターネット 郵送 |

1,000円 (クレジットカード、PayPay、キャリア決済) |

1,124~1,200円 (コンビニで「本人開示手続き利用券」を購入して同封) |

参考:CIC(シー・アイ・シー)情報開示とは

JICC(日本信用情報機構)開示を申し込む

KSC(全国銀行個人信用情報センター)本人開示の手続き

フリーローンの審査期間の目安

フリーローンは審査終了までに数日、融資までに1~2週間ほどの期間がかかります。

ただし、以上の審査期間はあくまで目安と考えてください。

審査にかかる日数は、金融機関によって異なるので注意しましょう。

ローン審査に必要な書類に不備がある場合は、融資までの日数が伸びてしまいます。

審査が不安な方におすすめの消費者金融ローンランキング【比較一覧】

まずは本サイトの独自調査による人気のおすすめ消費者金融ローンを紹介します。

| 金融機関 | 公式サイト | 金利/年 | 借入金額 | 借入方法 | 返済方法 | 返済期日 | 遅延利率 |

|---|---|---|---|---|---|---|---|

| アコム |

年2.40%~17.90% | 上限額:800万円 | 振込 アコムATM コンビニ・提携ATM |

インターネットバンキング振込 アコムATM コンビニ・提携ATM 口座振替(自動引き落とし) |

1回の支払につき35日以内または毎月払い | 年20.0% | |

プロミス-1.jpg) |

年2.5~18.0% | 1~800万円 | インターネット振込 スマホATM コンビニ・提携ATM プロミスATM プロミスコール(電話) |

インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

5日・15日・25日・末日の中から選択 | 年20.0% | |

SMBCモビット |

年3.0〜18.0% | 1万〜800万円 | 振込 スマホATM取引 コンビニ・提携ATM PayPayマネーチャージ |

提携ATM 口座振替 銀行振込 インターネット ポイント スマホATM取引 |

5日・15日・25日・末日の中から選択 | 年20.0% | |

アイフル |

年3.0~18.0%

※貸付条件※

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 |

1万円~800万円※3 | 振込 コンビニ・提携ATM |

インターネット返済 口座振替 コンビニ・提携ATM |

|

年20.0% | |

セントラル |

年4.80~18.00% | 最大300万円 | 振込 店頭窓口 コンビニ・提携ATM |

振込 店頭窓口 コンビニ・提携ATM |

契約時に設定 | 年20.0% | |

ダイレクトワン |

年4.9%~18.0% | 1万円〜300万円 | 振込 店頭窓口 コンビニ・提携ATM |

振込 店頭窓口 コンビニ・提携ATM |

契約時に設定 | 年20.0% |

※1.2026年3月10日時点の情報です

※2.適用金利は、お申込内容や審査結果等により決定いたします。

※3.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

それぞれを詳しく見ていきましょう。

アコム│フリーローン おすすめ1位

| 限度額 | 上限額:800万円 ※800万円は、ショッピング枠とキャッシング枠合計の上限金額です |

|---|---|

| 金利 | 年2.40%~17.90% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アコムは、上限額800万円と融資可能額が高額なカードローンです。

借入はスマホで完結するうえに、希望しない場合はカードも郵送されないので、借り入れが周囲にバレにくいでしょう。

融資を受けるまで最短20分と、スピーディーなことも強みです。(※お申込時間や審査によりご希望に添えない場合がございます)

気になる人は、公式サイトから借り入れ可能かすぐにチェックできる「簡単3秒診断」を試してみましょう。

24時間申込受付・最短20分で融資可能※

※お申込み時間や審査によりご期待に添えない場合があります。

月次データ【公式HPより引用】

| 2025/11 | 2025/10 | 2025/9 | 2025/8 | 2025/7 | 2025/6 | 2025/5 | 2025/4 | 2025/3 | 2025/2 | 2025/1 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 消費者向け無担保ローン利用者 | 1,969,799 | 1,956,251 | 1,943,305 | 1,926,921 | 1,919,080 | 1,920,616 | 1,917,981 | 1,903,698 | 1,896,317 | 1,882,343 | 1,871,123 |

| 新規申込数 | 79,012 | 84,227 | 87,957 | 77,295 | 73,112 | 73,145 | 85,055 | 78,090 | 88,567 | 77,793 | 68,007 |

| 新規貸付率(%) | 39.6 | 39.5 | 38.9 | 38.0 | 37.9 | 41.1 | 39.9 | 39.8 | 39.1 | 39.2 | 37.1 |

プロミス│フリーローン おすすめ2位

| 限度額 | 1万円~800万円 |

|---|---|

| 金利 | 年2.5~18.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

WEBからの申込から最短3分※で融資を受ける事が出来ます。

即日融資を希望の場合はネット経由で当日の午後8時までに申し込みをするようにしましょう。

借り入れは24時間365日いつでも申し込みできます。

18歳以上であれば利用することができますが、申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須です。

また、高校生(定時制高校生および高等専門学校生)は申込することができません。

専用のアプリを利用することで、明細等が自宅に届くことなく利用が可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

契約・審査関連情報【IR資料より抜粋】

| 2023/3 | 2024/3 | |||

|---|---|---|---|---|

| 数値 | 前年比 | 数値 | 前年比 | |

| 新規顧客数(無担保ローン)【単位:千人】 | 305 | +41.4% | 354 | +16.0% |

| 新規顧客成約率 (無担保ローン)【単位:%】 | 40.5 | +1.7% | 37.8 | -2.7% |

引用:SMBCコンシューマーファイナンス株式会社 過去の決算資料から公開※現在非公開

SMBCモビット│フリーローン おすすめ3位

| 限度額 | 1万円〜800万円 |

|---|---|

| 金利 | 年3.0〜18.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

SMBCモビットは、三井住友カード株式会社が提供するカードローンのブランド※1です。

WEB完結申し込みを利用すれば、原則として電話による本人確認なしで融資が受けられます。

電話ではなくネット完結で申し込みを利用したい人におすすめです。

※1.株式会社SMBCモビットは、2023年7月1日付で、三井住友カードを存続会社として合併しました。

業績データ【公式HPより引用】

| 会員数(単位:万人) | 会員数(万人) | カード取扱高(億円) (キャッシング含む) |

|---|---|---|

| 2022年度 | 3,316 | 307,144 |

| 2023年度 | 3,615 | 354,769 |

| 2024年度 | 3,893 | 397,184 |

アイフル│フリーローン おすすめ4位

| 限度額 | 1万円~800万円※ ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

|---|---|

| 金利 | 年3.0~18.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アイフルは、WEBやアプリ、電話など幅広い申し込み方法に対応しています。

WEBとアプリでは24時間365日受付しているので「明日お金が必要」といった場合も安心ですね。

はじめてアイフルを利用する方は、最大30日間利息0円のサービスを提供中で、契約の翌日から30日間が適用期間となります。

できるだけお得にお金を借りたい人にアイフルは特におすすめです。

月次データ【公式HPより引用】

| 期間 | 新規成約率(%) | 申込件数(件) |

|---|---|---|

| 25/11 | 32.4 | 85,355 |

| 25/10 | 31.5 | 90,389 |

| 25/9 | 30.1 | 92,316 |

| 25/8 | 30.4 | 79,253 |

| 25/7 | 30.4 | 75,530 |

| 25/6 | 31.8 | 73,695 |

| 25/5 | 30.7 | 90,718 |

| 25/4 | 31.9 | 84,865 |

| 25/3 | 31.0 | 103,204 |

| 25/2 | 30.6 | 78,914 |

| 25/1 | 30.1 | 72,893 |

| 24/12 | 30.5 | 63,121 |

セントラル│フリーローン おすすめ5位

| 限度額 | 最大300万円 |

|---|---|

| 金利 | 年4.80~18.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

セントラルは中堅の消費者金融の中でも比較的老舗で、本社は愛媛県にありますが全国から借入が可能です。

中小消費者金融には珍しく、新規借入の場合は最大30日間金利0円の無利息期間サービスにも対応しており、お得に利用することが可能です。

再契約や増額などにも柔軟に対応しており、幅広いニーズに適しています。

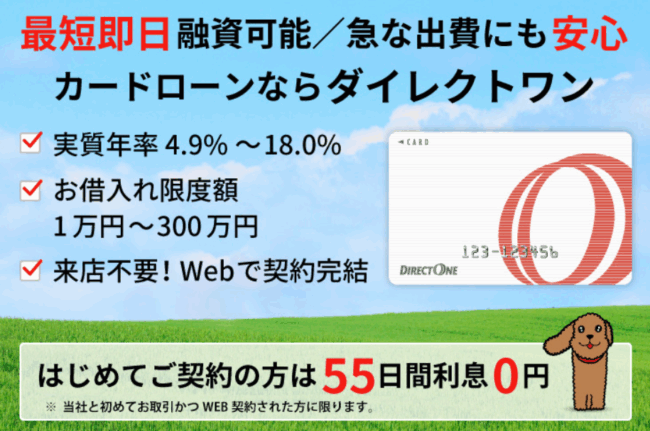

ダイレクトワン│フリーローン おすすめ6位

| 限度額 | 1万円〜300万円 |

|---|---|

| 金利 | 年4.9%~18.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

スルガ銀行グループが提供する「ダイレクトワン」は、利用しやすいカードローンです。

Web 契約に限定されますが、初めての方は55日利息0円で借り入れできます。

インターネットからすぐに申し込めるうえに、最短で当日の借入れも可能。

その他にも店頭窓口で申し込めば、その日のうちに借入れができます。

ダイレクトワンは「急にお金が必要になった」「なるべく早くお金を借りたい」という人に特におすすめできるカードローンです。中でも、30代以上の男性利用者が最も多く、利用におすすめな層となっています。

おすすめの銀行フリーローン【比較一覧】

本サイトの独自調査による人気のおすすめ銀行フリーローンを紹介します。

| 金融機関 | 公式サイト | 金利/年 | 借入金額 | 借入方法 | 返済方法 | 手数料(税込み) | 審査にかかる期間 |

|---|---|---|---|---|---|---|---|

住信SBIネット銀行カードローン |

1.99~14.79% ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら https://www.netbk.co.jp/contents/lineup/card-loan/kinri/ |

10万〜1000万円 |

|

残高スライドリボルビング返済 | – | 最短数日 | |

三菱UFJ銀行「バンクイック」 |

年1.4%〜年14.6% | 10万円〜800万円 |

|

|

– | 最短即日(平日9~21時、土・日・祝日は9~17時) | |

武蔵野銀行カードローン(むさしのスマートネクスト) |

年1.4%〜年14.8% | 10万円〜800万円 |

|

|

– | – | |

SBI新生銀行カードローン |

年4.5%〜年14.8% | 10万円〜500万円 |

|

|

– | – | |

千葉銀行カードローン |

年1.4%〜年14.8% | 10万円〜800万円 |

|

|

– | – | |

横浜銀行フリーローン |

年1.9〜14.6% | 10万〜1000万円 |

|

|

① 取扱手数料:3,300円 ② 全額繰上返済手数料:3,300円 |

最短で翌日 | |

イオン銀行フリーローン「イオンアシストプラン」 |

年3.8〜13.5% | 10万〜700万円 |

|

元利均等返済 | 契約1件につき2,750円 | 約1週間~2週間 | |

オリックス銀行カードローン |

年1.7%~17.8% | 30万円~800万円 |

|

|

– | 最短即日 | |

| 八十二長野銀行 「はちにのフリーローン」  |

年3.6%、年6.7%、年8.9%、年14.2%のいずれか | 10万〜500万円 | 八十二銀行ご返済用口座へ入金 | WEB契約は元利均等月賦返済で毎月一定額(元金および利息の合計)を返済 ※店頭契約の場合は元利均等月賦返済 |

– | 仮審査申込の 最短3営業日後 |

|

| 北海道銀行 「道銀ベストフリーローン」  |

年3.95%~年14.15% | 10万〜300万円 | 指定口座に入金 | 毎月元利均等分割返済 | 繰上返済手数料:5,500円 ※インターネットバンキングで手続きする場合は無料 |

– | |

| 中国銀行 「ちゅうぎんフリーローン」  |

年6.8〜年14.0% | 10万〜500万円 | 指定口座に入金 |

|

– | 通常1週間程度 | |

| トマト銀行 「トマト・フリーローン」  |

年3.8%~14.5% | 10万〜1,000万円 ※パート・アルバイトの方は30万円以内 |

トマト銀行ご返済用口座へ入金 |

|

– | 最短で翌営業日 | |

スルガ銀行フリーローン |

年6.0%~14.5% | 10万円~500万円 | スルガ銀行口座へ入金 | 元利込定額返済 (毎回元金と利息の返済合計額を一定額として返済する方式) | – | – | |

三井住友銀行フリーローン |

6.125% | 10万円~300万円 ※リフォーム資金に限り10万円~800万円 |

三井住友銀行返済用預金口座に入金 | 元利均等返済方式 |

|

– | |

| りそな銀行 「りそなフリーローン(無担保型)」  |

1.7%~14.0% | 10万円~ 1,000万円 | 指定口座に入金 | 元利均等払い(毎月元利均等返済方式) | – | – |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

住信SBIネット銀行カードローン│銀行フリーローン おすすめ1位

| 限度額 | 10万円~1000万円 |

|---|---|

| 金利 | 年1.99~14.79%※ |

※2026年3月10日時点の情報です

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

住信SBIネット銀行カードローンは、最短60分で仮審査が完了。

急いでいるときも、スピーディーに申込できるカードローンです。

SBI証券口座保有登録済または、住信SBIネット銀行の住宅ローン残高がある場合は、年利0.5%引下げの優遇が受けられますよ。

カードや利用明細の自宅郵送が無いので「借り入れはできるだけバレたくない」という人にもおすすめです。

※詳細条件は公式HPをご確認ください

\30歳以上・年収400万円以上の方推奨/

個人向けローン残高【IR資料より抜粋】

| その他のローン残高 | 単位:億円 |

|---|---|

| 2024年3月末 | 4,697 |

| 2025年3月末 | 4,933 |

三菱UFJ銀行「バンクイック」|フリーローン おすすめ2位

| 限度額 | 10万円〜800万円 |

|---|---|

| 金利 | 1.4%〜14.6% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

三菱UFJ銀行「バンクイック」は、曜日にかかわらず24時間申し込める便利さが魅力です。

専用アプリを利用すれば利用状況が一目でわかるうえに、借り入れもアプリで完結できることもポイントですね。

年1.4%〜年14.6%という低金利と、最小返済額月1,000円からという借りやすい設定で、はじめてカードローンを利用する人にもおすすめです。

消費者ローン残高(三菱UFJ銀行 単体)【IR資料より抜粋】

| その他のローン残高 | 単位:百万円 |

|---|---|

| 2024年3月末 | 717,899 |

| 2025年3月末 | 755,455 |

武蔵野銀行カードローン(むさしのスマートネクスト)|フリーローン おすすめ3位

| 限度額 | 10万円〜800万円 |

|---|---|

| 金利 | 1.4%〜14.8% |

※22026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

武蔵野銀行カードローン(むさしのスマートネクスト)は借り換えにも活用できる銀行ローンです。

公式アプリから借入と返済ができるため、銀行に出向いたりATM操作をしたりする手間が省けますね。

事業資金以外であれば使い道が自由なうえに、スマートフォンから申し込めることもポイントです。

または、東京都内に勤務先またはご自宅があること

※上記の条件を満たしていない申込は審査の対象外となります。

\30代女性・40代男性に人気/

SBI新生銀行カードローン|フリーローン おすすめ4位

| 限度額 | 1万円〜500万円 |

|---|---|

| 金利 | 4.5%〜14.8% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

SBI新生銀行カードローンは、自分の好きなタイミングで使える便利な銀行カードローンです。

コンビニなどにある提携ATMの利用手数料が、何度使っても0円です。

借入や返済時にATM手数料がかからないので、利用しやすいでしょう。

インターネットバンキングを活用すれば、24時間365日いつでも借り入れ・返済可能。

手続きはネットで完結するため、SBI新生銀行カードローンは忙しい人にもおすすめです。

千葉銀行カードローン|フリーローン おすすめ5位

| 限度額 | 10万円〜800万円 |

|---|---|

| 金利 | 1.4%〜14.8% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

千葉銀行カードローンは、派遣・パート・アルバイトの方も申込できます。

借り入れ可能か不安な人は、公式サイトの「10秒クイック診断」を受けてみましょう。

WEBで契約が完結するので、来店する必要もありません。

毎月2,000円からの自動返済のため、支払いを忘れることも防げますね。

※原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方が利用できます。

横浜銀行フリーローン│銀行フリーローン おすすめ6位

| 限度額 | 10万〜1000万円 |

|---|---|

| 金利 | 年1.9〜14.6% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

横浜銀行は、地銀ながら大手銀行なみの規模を誇ります。

横浜銀行フリーローンの魅力は何といっても使い勝手の良さ。

24時間スマホから申込ができ、審査結果の連絡も銀行フリーローンの中ではスピーディです。

高い限度額と用途の幅広さを誇り、住宅や自動車、学資などの目的に使うこともできます。

横浜に本店をおく地方銀行ですが、全国の方が利用できるおすすめフリーローンです。

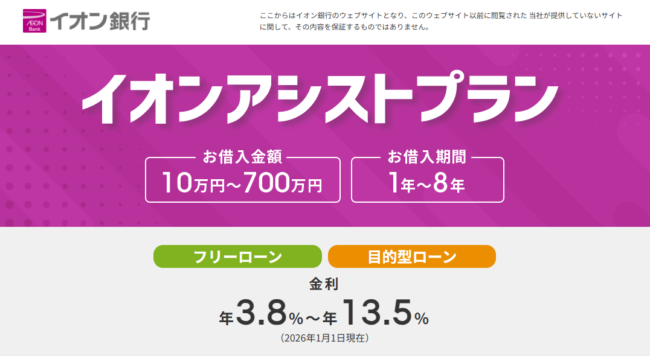

イオン銀行フリーローン「イオンアシストプラン」│銀行フリーローン おすすめ7位

| 限度額 | 10万〜700万円 |

|---|---|

| 金利 | 3.8〜13.5% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

イオン銀行フリーローン「イオンアシストプラン」は、固定金利が適用される珍しいフリーローンです。

固定金利は現在の収入から返済の余裕を導き出しやすく、返済計画も立てやすいです。

変動金利のほうが一般的に利息は少ないですが、変動で高金利になる可能性もあります。

銀行はどうしても高金利になるケースを基準に審査をするので、基準が厳しめになるのです。

前年度の税込年収条件も200万円以上と、そこまで高収入が求められている訳ではありません。

※年収条件をクリアすることが、必ずしも審査通過に直結する訳ではありません。

イオンの建物内に店舗を設置していたりと、ネット銀行の中でも使いやすいことが魅力です。

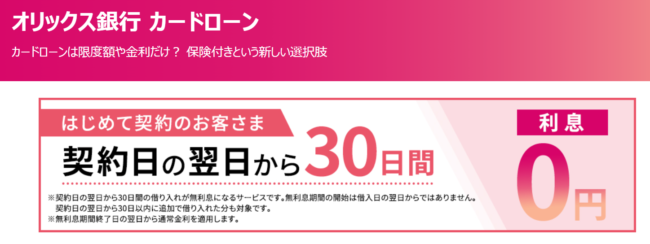

オリックス銀行フリーローン│銀行フリーローン おすすめ8位

| 限度額 | 30万円~800万円 |

|---|---|

| 金利 | 1.7%~17.8% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

オリックス銀行は様々なローン商品を提供している金融機関です。

可能限度額も比較的高額で、まとまった金額を借りたい方におすすめです。

オリックス銀行フリーローンは、初めての契約者であれば契約日の翌日から最大30日間無利息となります。

八十二長野銀行「はちにのフリーローン」│銀行フリーローン おすすめ9位

| 限度額 | 10万〜500万円 |

|---|---|

| 金利 | 年3.6%、年6.7%、年8.9%、年14.2%のいずれか |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

八十二長野銀行は、長野県に本店を置く地方銀行です。

長野県のトップバンクなので、県内で口座利用している方も多いでしょう。

八十二長野銀行のフリーローンはオーソドックスな内容で、さまざまな用途に利用しやすい特徴があります。

特に八十二長野銀行の口座を長年使っている方におすすめできるフリーローンです。

北海道銀行「道銀ベストフリーローン」│銀行フリーローン おすすめ10位

| 限度額 | 10万〜300万円 |

|---|---|

| 金利 | 3.8〜14.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

道銀の愛称で道内の人に親しまれている北海道銀行。

この銀行が提供しているのが道銀ベストフリーローンです。

地銀フリーローンの基準からすると金利が少し高めですが、幅広い用途に活用可能です。

道銀ベストフリーローンにはWeb完結型と店頭受付型の2種類がありますが、Web完結型のほうが貸付条件が若干良いのでおすすめです。

中国銀行「ちゅうぎんフリーローン」│銀行フリーローン おすすめ11位

| 限度額 | 10万〜500万円 |

|---|---|

| 金利 | 6.8〜14.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

中国銀行は岡山県に本店をおく地方銀行ですが、広島、香川にも大きく店舗を展開しています。

中国銀行のフリーローンは固定金利なので返済計画が立てやすく、更に公式サイトでは「派遣社員・アルバイトも申込可能」と明記されています。

「ちゅうぎんポイントサービス」という独自の特典サービスも持っているので、中国銀行の様々なサービスを利用しておいて損はないでしょう。

トマト銀行「トマト・フリーローン」│銀行フリーローン おすすめ12位

| 限度額 | 10万〜1,000万円 ※パート・アルバイトの方は30万円以内 |

|---|---|

| 金利 | 3.8%~14.5% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

10万〜1,000万円という融資額は、トマト銀行「トマト・フリーローン」の特徴です。

パート・アルバイトの人も30万円を限度に融資してもらえます。

トマト銀行に口座を持っていなくても申込みできるので、手続きに時間がかかりません。

パソコン・スマートフォンから手軽に申し込めることも、トマト・フリーローンのメリットでしょう。

最短で翌営業日に審査結果が届くので、急いでいる人にもおすすめです。

スルガ銀行フリーローン│銀行フリーローン おすすめ13位

| 限度額 | 10万円~500万円 |

|---|---|

| 金利 | 6.0%~14.5% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

スルガ銀行フリーローンはパソコン・スマホから申込みできます。

全国どこからでもローン審査が受けられるうえに、書類郵送の必要もありません。

スルガ銀行の普通預金口座を作成しなくても、フリーローンに申し込めます。

返済回数が最大120回と比較的多いため、ゆとりのある返済計画が立てられますね。

三井住友銀行フリーローン│銀行フリーローン おすすめ14位

| 限度額 | 10万円~300万円 ※リフォーム資金に限り10万円~800万円 |

|---|---|

| 金利 | 6.125% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

三井住友銀行フリーローンは、WEBのほか電話でも申し込みできます。

三井住友銀行他ローンとの連携で金利の優遇が受けられることが大きなポイントでしょう。

メインバンクとして三井住友銀行を利用している人は、使いやすいですね。

ただし、前年度税込年収が200万円以上の人のみ利用できるという条件があります。

りそな銀行「りそなフリーローン(無担保型)」│銀行フリーローン おすすめ15位

| 限度額 | 10万円~ 1,000万円 |

|---|---|

| 金利 | 1.7%~14.0% |

※2026年3月10日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

りそなフリーローン(無担保型)は、原則来店不要でWEBからの手続きが可能。

固定金利なので毎月の返済計画が立てやすいことも魅力ですね。

りそな銀行の住宅ローンを利用中の人は、年-0.5%の金利特典が適用されます。

月中平均残高10万円以上でりそなクラブポイントが貯まり、キャッシュバックが受けられることもメリットです。※1,000ポイント以上100ポイント単位

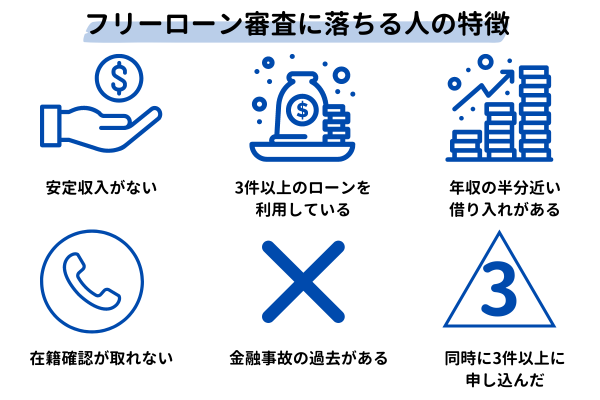

銀行や消費者金融のフリーローン審査に落ちる理由

フリーローン審査に落ちる人の特徴をまとめました。

- 申込条件を満たしていない

- 安定収入がない

- 3件以上のカード・フリーローンを利用している

- 年収の半分をカードローンで借りている

- 在籍確認が取れない

- 信用情報に金融事故情報が記録されている

- 同時に3件以上のカード・フリーローンに申し込んだ

フリーローン審査は未成年を対象としていないので、気を付けましょう。

【理由1】申込条件を満たしていない

フリーローンを利用できるのは、20歳以上の方のみであり、未成年者は審査に落ちてしまいます。

そのため未成年者は以下の方法で、お金を借りることをおすすめします。

- 奨学金

- 学生ローン

- JA・ろうきんカードローン

ただし、未成年者がお金を借りるためには親権者の同意書が必要になることを覚えておきましょう。

【理由2】安定収入がない

フリーローンを利用できるのは、安定収入がある人のみです。

なお安定収入がある人の特徴としては、以下などが挙げられます。

- 月収8万円以上

- 月々の収入に大きなバラつきがない

- 今後も収入が得られる見込みがある

- 連続して3ヶ月以上収入を得ている

- 年金以外の収入がある

また上記の特徴にさえ当てはまれば、パートやアルバイト、派遣社員や学生でもフリーローンの利用者対象になります。

フリーローンの審査を申込む前に、自身の収入が安定しているか確認しておきましょう。

【理由3】3件以上のカード・フリーローンを利用している

3件以上のカード・フリーローンを利用している場合は、フリーローンの審査に通るのは難しいでしょう。

フリーローンの審査では返済能力を確認するために、申込者のカード・フリーローンの利用状況がチェックされます。

カード・フリーローンの利用件数が多ければ多いほど以下などの理由で審査に通りづらくなります。

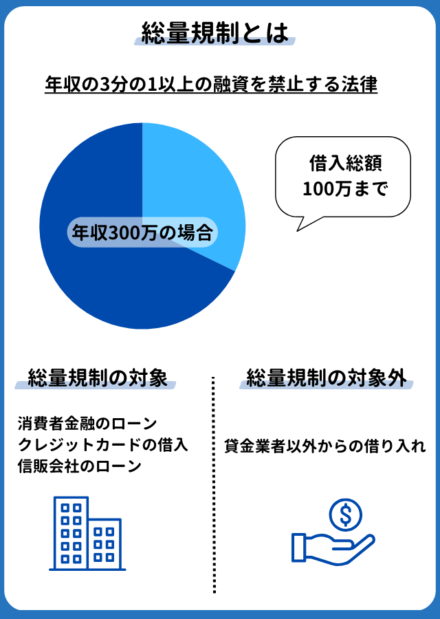

【理由4】年収の半分をカードローンで借りている

フリーローンは総量規制の対象外です。

また総量規制はカードローン毎に適用される訳ではなく、利用している全てのカードローンの借入残高の合計に適用される。

そのため、現在年収の3分の1を借りている人は新規のカードローンから融資が受けられない。

しかし、銀行は相次ぐ多重債務者問題を受けて、2018年より総量規制に準じる内容の自主規制を設けるようになりました。

そのため、現在フリーローンでは年収の半分以上の融資を受けることができません。

現在カード・フリーローンを利用している人は、借入残高と自身の年収を計算した上で審査を申込みましょう。

参考:金融庁 貸金業法のキホン

【理由5】在籍確認が取れない

フリーローンの審査では基本的に在籍確認が実施されます。

在籍確認とは申込者が申告した通りの職場に勤めているか確認する審査のことです。

多くのフリーローンでは、審査担当者が申込者の職場に直接電話を掛けることでおこなわれます。

| 在籍確認が取れるケース | 在籍確認が取れないケース |

|---|---|

|

|

フリーローンの審査に通りたい人は、事前に職場の人間に電話対応を頼むなどの在籍確認対策をしておきましょう。

【理由6】信用情報に金融事故情報が記録されている

フリーローンの審査では返済能力を確認するために、申込者の信用情報がチェックされます。

そのため信用情報に以下などの金融事故情報が記録されている場合、フリーローンの審査に通るのは難しいでしょう。

- クレジットカードの支払い延滞

- カードローンの返済の遅れ

- カードの強制解約

- 携帯電話料金の滞納

- 保証会社経由の家賃滞納

- 保証会社などの代位弁済

- 奨学金の返済滞納

- 連帯保証人の返済滞納

- 任意整理などの債務整理

ただし信用情報には保存期間が設定されているため、金融事故が解消されてから一定期間が経過していれば、事故の情報は消えています。

そのため上記の金融事故に心当たりがある場合は、フリーローンの審査を申込む前に、自身の信用情報を確認しましょう。

【理由7】同時に3件以上のカード・フリーローンに申し込んだ

フリーローンの審査で信用情報がチェックされることは説明した通りですが、信用情報には過去半年のカードローンの申込み履歴が記録されています。

フリーローンの審査担当者は申込者が現在何件のカード・フリーローンを申し込んでいるかを確認できるのです。

その際に3件以上のカード・フリーローンの申込み履歴があると「手当たり次第にカード・フリーローンを申込んでいる」と判断され、審査に通りづらくなります。

フリーローンの審査落ちを防ぐコツ

【コツ1】借入希望額を抑える

フリーローンの審査に通りたい場合は、できるだけ借入希望額を抑えて申込みましょう。

銀行にとって高額の融資をおこなうことは、貸倒の際の損失額を上げることに他なりません。

そのため借入希望額を高く設定している申込者は、厳しく審査される傾向にあります。

【コツ2】信用情報を確認する

金融事故に心当たりのある場合は、フリーローンの審査を申込む前に自身の信用情報を確認しましょう。

信用情報は以下などの信用情報機関に照会を依頼することで確認できます。

- CIC(指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

なお、銀行によって審査の際にチェックする信用情報の種類は異なります。

フリーローンの審査に通るかどうか確実に知りたい場合は、全ての機関の信用情報を確認することをおすすめします。

【コツ3】在籍確認対策をする

フリーローンの在籍確認対策としては、以下などが効果的です。

- フリーローン会社へ在籍確認の相談をする

- 職場の人間に電話対応を頼む

まずはフリーローンの会社へ電話を掛けて在籍確認についての相談をしましょう。

場合によっては以下などの特別な対応が受けられます。

- 在籍確認を実施する前に申込者に連絡する

- 申込者が指定した時間帯に在籍確認を実施する

- 在籍確認の電話を書類提出で代替する

③の対応を受けるためには相当の理由が必要ですが、①や②の対応に関しては希望すれば受けられる可能性が高いです。

在籍確認について相談をする際には、審査担当者(在籍確認の電話を掛けてくる人)の名前を聞いておきましょう。

在籍確認の電話を掛けてくる人の名前を把握していると、職場の人間に電話対応を頼みやすくなります。

プロミスの詳細

| 金利(年率) | 融資スピード |

|---|---|

| 年2.5~18.0% | 最短3分融資 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 限度額 | 無利息期間 |

| 1万円~800万円 | 30日間無利息 |

- Web完結申し込み可能※メールアドレス登録とWeb明細利用の登録が必要

- 最短3分で融資を受けられる!※お申込み時間や審査によりご希望に沿えない場合がございます。

- 初めての方は最大30日間無利息

- 大手消費者金融で金利が一番安い!

フリーローン審査に落ちた時の対処法

フリーローンの審査対策をしても、誰もが利用できる訳ではありません。

そのためフリーローンの審査に落ちてしまった時は、以下の対処法をおすすめします。

【対処法1】消費者金融のカードローンを利用する

フリーローンの審査に落ちてしまった場合は、消費者金融が提供しているカードローンを申込みましょう。

フリーローンの大まかな審査基準はどこの銀行でも変わらないため、違う銀行のフリーローンに申し込んだとしても、審査に通る可能性が低いためです。

フリーローンは最初に融資をまとめておこないますが、これに対してカードローンは借りたい時に少しずつ借りる仕組みなので、借り倒れのリスクがフリーローンより少ないのです。

また消費者金融系カードローンは、フリーローンとは違い30日間の無利息期間サービスが受けられる・即日融資が受けられるなど、多くのメリットがあります。

カードローンの提供会社は、銀行や信販会社、クレジットカード会社、消費者金融です。フリーローンは主に銀行から提供されていますが、信販会社やクレジットカード会社でも提供していることがあります。

フリーローンとカードローンの共通点は、事業用や投資用資金を目的に借入できないことです。

【対処法2】おまとめローンの利用を検討する

現在借入件数が3〜4件を超えている人は、一般的にフリーローン審査に通るのは難しいです。

借入件数が原因で審査に通らない場合は、一度おまとめローンを利用して債務を整理することをおすすめします。

おまとめローンで債務が1つになれば、利息が抑えられる上に返済漏れが防ぎやすくなるなどのメリットがあるためです。

おまとめローンを利用すると完済するまで、新規の借入ができなくなる点には注意しましょう。

【対処法3】有担保ローンや質屋の利用を検討する

申込情報記入のケアレスミスで審査に落ちてしまうケースもありますが、基本的にはフリーローン審査に落ちてしまうのには明確な理由があります。

審査に落ちてしまった場合、真っ先に考えられるのは申込者の属性自体が審査で低評価を受けてしまっているパターンです。

フリーローンやカードローンのような無担保ローンは信用取引といって、利用者自身が信頼できて、返済能力があるかどうかを最も重視します。

それ以外にも、不動産担保ローンのように担保となる物件の評価が重視されるローンや、質屋のように申込者の属性情報をほとんど見ない融資方法も存在します。

他に通る見込みのあるフリーローンがない場合は、他の融資方法も検討しましょう。

フリーローンを利用する注意点

フリーローンを利用する注意点をチェックしましょう。

- 事業資金として使用できない場合がある

- 計画的に借入しないと返済が難しくなる

以上の点に気をつけて、フリーローン審査に申し込んでください。

【注意点1】事業資金として使用できない場合がある

フリーローンは、事業資金として使用できない場合があります。

事業性資金の場合、融資額が高額になる可能性が高いです。

金融機関側は貸し倒れの危険性を踏まえて、フリーローンを事業資金として融資していません。

事業資金として使えるローンにはビジネスローンがあるので、目的に合わせて使い分けましょう。

【注意点2】計画的に借入しないと返済が難しくなる

フリーローンは計画的に借り入れしないと、返済が難しくなってしまいます。

返済期間が決まっているので安全性が高いと思われがちですが、必ずしもそうではありません。

資金に余裕がある時は、積極的に一括返済や繰り上げ返済などを利用しましょう。

計画的に借入し、完済までの期間をできるだけ短縮することが重要です。

審査が不安な場合のフリーローンの選び方

フリーローンの審査基準は全体的に厳しめということが分かりましたが、どのようにフリーローンを選べば良いのでしょうか?

審査が不安な場合は、フリーローンをどう選べば良いのか、ポイントを解説します。

【選び方1】高金利のフリーローンを選ぶ

審査が不安な人は、高金利のフリーローンを選びましょう。

金利が高いほど、途中で返済不能に陥ったときでも回収率が高いので、金融機関としてもリスクヘッジができており、融資がしやすいと言われます。

ただ、銀行フリーローンの金利は軒並み低金利に設定されているので、微々たる差で選んでも審査に通りやすくなるかというと、そこまで変わらないことも多いです。

【選び方2】借入上限額が低いフリーローンを選ぶ

銀行側がフリーローン=まとまったお金を借りるローンという認識だと審査基準もおのずと厳しくなるので、比較的審査基準を低めに設定している消費者金融フリーローンがおすすめです。

フリーローンはカードローンより審査が厳しいと言われますが、それは銀行側が想定している用途が少しずつ異なるためです。

カードローンは生活費や旅行費、ショッピング第など少額のお金を借りるために利用されることが多いです。

フリーローンは教育ローンやブライダルローンなど、まとまったお金を借りれる専用ローンの代替商品として扱われることも多いです。

審査が不安な方向けのフリーローンに関する質問

ここでは、フリーローンを利用する前に知っておきたいことや、解決しておきたいことを質問形式で解説します。

審査が厳しいのは銀行系と消費者金融のどっち?

中でも、メガバンクや地方銀行が提供しているローン商品の審査は、厳しく実施される傾向が強いです。

また、銀行が提供しているローン商品の金利は、消費者金融が提供している金利よりも低く設定されています。

金利が低く設定されていれば、返済時に支払う利息が少なく、申込者側にとっては好条件で借り入れができる一方、お金を貸す側は貸し倒れリスクを背負うことになります。

銀行系は消費者金融よりも金利が低く設定されている傾向があります。

ゆえに貸し倒れリスクの軽減を図る目的も兼ねて、審査を厳しく行っているのです。

「フリーローン 案内所」って一体なに?

検索をすると同名のサイトがいくつか出現しますが、サービスとしては実体がないものになります。

信頼性のあるサービスだと思って、安易に利用しないことをおすすめします。

フリーローンでも繰り上げ返済は可能?

無論、お金に余裕があるときに行うのが最適です。

繰り上げ返済を行えば、完済時期を早められるほか、利息分の節約につながるなど、様々な利点が得られます。

とはいえ、繰り上げ返済の仕様は、金融機関によって異なるので、前もって確認しておきましょう。

フリーローンは学生や主婦(主夫)でも利用できる?

一部のフリーローンでは、安定した収益があるなら、学生や主婦(主夫)でも利用できる商品があります。

詳細は、フリーローンの申し込み条件をチェックしましょう。

フリーローンを利用しながら住宅ローンを借りることは可能?

無論、審査が厳しくなるのは、借入額によるところもあります。

一方、住宅ローンをすでに利用している状態でフリーローンを利用すること自体は可能です。

ただし、金融機関によっては、住宅ローン利用者向けのフリーローンを提供しているところもあります。

なので、フリーローンを利用するなら、住宅ローンを組んでから利用する方がいいでしょう。

年収300万だとフリーローンの限度額はいくら?

他社の借入状況や、過去に返済トラブルがないかといった信用情報が審査されます。

個人の状況によって、融資限度額は異なるでしょう。

ただし、総量規制を基にすると、他に融資を受けていない場合の目安としては100万円前後と考えられます。

総量規制では、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

総量規制は貸金業者を対象にした法律なので、銀行のフリーローンは対象になりません。

審査なしのフリーローンはあるの?

金融機関は融資の際に、申し込み者の返済能力を審査します。

融資の審査は法律で決まっているので、避けられません。

「審査なし」といった謳い文句のフリーローンは、違法の闇金なので注意してください。

参考:e-Govポータル 貸金業法第十三条 返済能力の調査

信用金庫のフリーローン審査が甘いって本当?

例えば給与振込に信用金庫を使用している場合、毎月の収入があることを証明できるでしょう。

返済能力の確認につながるので、新しくフリーローンを申し込むよりも審査に通りやすくなる可能性が高いです。

信用金庫との取引に問題がない会員は、融資を受けやすい傾向にあります。

ただし、信用金庫のフリーローンは会員を対象にしたものなので気をつけてください。

ろうきんのフリーローン審査が甘いって本当?

「日本労信協」という、ろうきんの保証機関の審査に通らなければ、融資は受けられないでしょう。

加えて、勤続年数が1年以上で、年収が150万円以上であることが、ろうきんの融資条件のひとつです。

審査期間が1週間程度かかることにも注意してください。

フリーローン審査は甘くない!受ける前にしっかり対策を練ろう

フリーローンの審査について解説してきました。

繰り返しになりますが、フリーローンの審査は決して甘くありません。

銀行系のフリーローンは審査が厳しい傾向にありますが、消費者金融よりも金利が低いことがメリットです。

しっかりと対策を立てて審査に申し込みましょう。