![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

この記事の監修者

この記事の監修者

じんFP事務所 代表

2021年11月 「お金の使い方・貯め方教えて下さい」出版 主婦の友社

WEBサイト:https://jin-fp-official.com/

閉じる

フラット35は、住宅金融支援機構が提供し、民間の金融機関が代理販売をしている、全期間固定金利の住宅ローンです。

全期間固定金利ということで、最後まで金利が変動せず、返済計画が立てやすいという魅力があります。また、民間の住宅ローンと異なる審査の仕組みが適用されるため、個人事業主など審査が通りにくい方が利用することも多いです。

全期間固定金利ということで、最後まで金利が変動せず、返済計画が立てやすいという魅力があります。また、民間の住宅ローンと異なる審査の仕組みが適用されるため、個人事業主など審査が通りにくい方が利用することも多いです。

今回は、フラット35の仕組みや審査基準、審査に通過するポイントを解説します。

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短当日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 最短3営業日 |

- 15年連続シェアNo.1! ※2010年度~2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 【フラット35】業界最低水準の低金利(スタンダードタイプの場合)※ARUHI 調べ

- 引き渡しまでの資金・頭金0の借入も対応

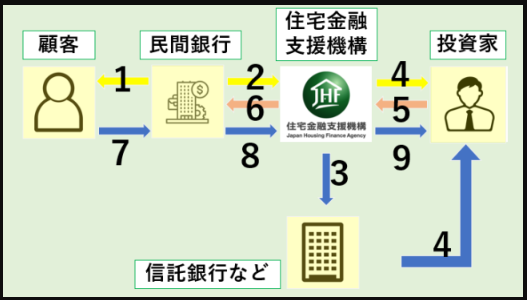

フラット35の仕組み【図解】

フラット35の仕組み【図解】

フラット35の仕組み【図解】フラット35は民間の住宅ローンと異なり、住宅金融支援機構と民間の銀行などの金融機関が提携して販売する全期間固定金利の住宅ローンとなります。

全期間固定金利なので利息が膨らむ心配がないことや、将来的な金利上昇の影響が少ないことから、民間の住宅ローンと比べて借りやすい傾向にあります。

フラット35には保証型(金融機関が住宅融資保険を設定して融資)と、買取型(金融機関が融資した債権を機構が買い取る)の2種類がありますが、保証型の取扱いは2025年現在ほぼ無く、買取型が一般的です。

フラット35の審査は申込者自身の基準(属性)と住宅の基準(技術基準)に大きく分かれていますが、そのうち技術基準が審査に占める割合が大きいため、通常の民間住宅ローンの審査に比べて相対的に属性が影響する比率が少ないと言われます。

低年収や借金を抱えているなど、住宅ローン審査に通らない理由は属性の問題であることが多いため、フラット35は比較的借りやすい住宅ローンと言われています。

フラット35のは2つの条件に分かれる

フラット35の審査基準は、以下の2条件をクリアできるかどうかで合否が決まります。

- 申込者自身の基準

- 住宅の基準(技術基準)

ここからは、上記2つの条件の基準を細かい項目に分けて紹介していきます。

審査基準1】申込者自身の基準

1つ目は、申込者の年収や信用情報などの調査を通して、返済能力の有無を審査するというものです。

通常の民間住宅ローンでも同様の審査は行われており、特に下記の項目は重点的にチェックされるポイントとなります。

- 完済時の年齢

- 健康状態

- 借入時の年齢

- 申込者の年収

- 連帯保証の有無

- 返済負担率

- 融資可能額(融資率)

- 雇用形態

- その他ローンの債務状況・返済履歴

- 申込者との取引状況

- 業種

- 家族構成

- 勤務先規模

ただし、下記の通り申込者への審査基準も、民間の住宅ローンと比較して緩めに設定されている傾向があります。

| 住宅ローン名 | 前年度の年収 | 業歴(個人事業主) | 勤続年数(給与所得者) | 雇用形態など | 申し込み年齢 | 完済時年齢 |

|---|---|---|---|---|---|---|

| 楽天銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| ARUHI「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | ー(申し込み本人または連帯債務者が満60歳以上の場合は借入期間10年) |

| 住信SBIネット銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| PayPay銀行住宅ローン | 200万円から | ー | ー | ー | 20歳以上65歳未満 | 満80歳未満 |

| イオン銀行住宅ローン | 約100万円から | 3年以上必要 | 6カ月以上 | ー | 71歳未満 | 満80歳未満 |

| auじぶん銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満65歳未満 | 満80歳未満 |

| 三菱UFJ銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満70歳未満 | 満80歳未満 |

| SBI新生銀行住宅ローン | 300万円から(自営業の場合は2年平均300万円以上の所得[経費控除後の金額]) | 2年以上必要 | ー | 正社員または契約社員 | 満20歳以上満65歳以下 | 満80歳未満 |

| ソニー銀行住宅ローン | 400万円から | 3年以上必要 | ー | ー | 満20歳以上満65歳未満 | 完済時満85歳未満(ワイド団信の場合は満81歳未満) |

| 楽天銀行住宅ローン(金利選択型) | 400万円から | 2年以上必要 | ー | ー | 65歳6ヶ月未満 | 満80歳未満 |

| 住信SBIネット銀行 住宅ローン | 安定収入が必要 | 3年以上必要 | ー | ー | 18歳以上満65歳以下 | 満80歳未満 |

| みずほ銀行ネット借り換え住宅ローン | 安定収入が必要 | 2年以上必要 | ー | ー | 満18歳以上71歳未満 | 満81歳未満 |

審査基準2】住宅の基準(技術基準)

技術基準は上記の資料にもある通り、住宅の耐久性や可変性、省エネルギー性などの基準を指します。

フラット35のタイプによって求められる技術基準は異なり、第三者機関によって検査がおこなわれます。

| 耐久性・可変性 | 省エネルギー性 | |

|---|---|---|

| フラット35S(ZEH) | ー | 「ZEH」等住宅 |

| フラット35S(金利Aプラン) | 長期優良住宅 | 「断熱等性能等級5以上」かつ「一次エネルギー消費量等級6」 |

| フラット35S(金利Bプラン) | 「劣化対策等級3」かつ「維持管理対策等級2」 | 「断熱等性能等級4」かつ「一次エネルギー消費量等級6」 または「断熱等性能等級5以上」かつ「一次エネルギー消費量等級4または5」 |

| フラット35 | 「劣化対策等級2」かつ「維持管理に関する基準」 | 「断熱等性能等級4」かつ「一次エネルギー消費量等級4」 |

住宅金融支援機構「フラット35 技術基準・検査ガイドブック(2025年4月版)」

フラット35の審査基準1】申込者自身の基準

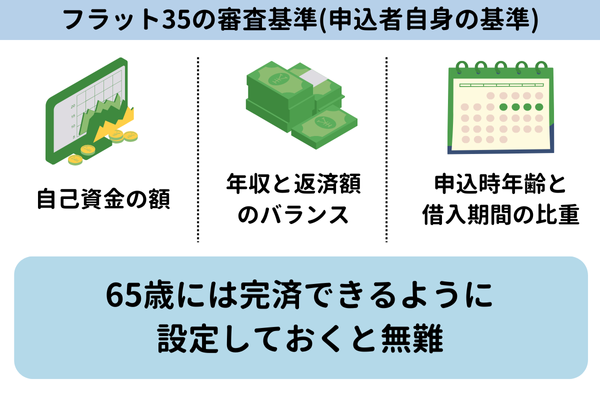

申し込み時の年齢

基本的にフラット35は、申し込み時の年齢が満70歳未満であることを条件としていることが多いです。

ただ、借入から完済までに平均15年~16年かかることを考えると 、少なくても申込時点で60代前半であることが一つのポイントとなるでしょう。

年収と返済額のバランス

単純に申込者の年収が高いと、返済能力が高いということになり審査で有利です。

ただ、高収入が優遇されるのは余裕を持って返済が出来るからであって、高収入でも返済額が高額だと余裕がないので、審査通過は厳しくなります。

一方で、年収が平均以下でも返済額が少額なら、返済に余裕があるので審査に通りやすくなります。

単純な収入額より、以下のように返済額とのバランスをフラット35の審査では見られるのです。

| 年収 | 年間合計返済額(目安) |

|---|---|

| 400万円未満 | 年収の30%以下 |

| 400万円以上 | 年収の35%以下 |

ただ、上記の数値はあくまで目安であって、年収の30%~35%までなら確実に審査が通るというわけではありません。

上記の数値を超える場合に、フラット35の審査で通過できる可能性は低くなりますが、数値を越えなくても年齢や職業などの条件によっては、審査が通らない場合があります。

借入額に関する条件

フラット35の借入額の最大設定は、物件価格の100%までとなっており、自己資金ゼロでも借り入れができます。

しかし、一般的には、物件価格の10~20%程度を目安とする頭金を用意する方が多いです。

フラット35は一般住宅を対象にした長期固定金利型住宅ローンですので、自己資金が少なくても安心して借り入れができますが、全額借り入れの場合、返済能力の問題から審査が厳しく見られます。

併せて、借入額が多いほど、返済の負担が大きくなるため、自己資金を多く持てば借入額を抑えるのが無難です。

申込時年齢と借入期間のバランス

住宅ローンの返済期間は長期に渡るので、一般的に高齢者と言われ始める65歳には完済できるように設定しておくと無難です。

返済期間が長くなれば、年齢が上がり、病気や介護、死亡のリスクが高まります。

そうなれば返済が途絶えてしまうので、申込時年齢が高齢かつ返済期間を長めに設定すると審査に通りにくくなります。

フラット35は、公式には最長借入期間を以下のように求めることを推奨しています。

最長借入期間:80歳ー申し込み時の年齢(1年未満切り上げ)※算出年数が35年を上回る場合は、35年が最長借入期間

ただ、これも最低限の条件という意味合いが強いので、実際の審査ではより厳しくバランスを見られる可能性が高いです。

フラット35の審査基準2】住宅(担保物件)の基準

技術基準を満たしているか

フラット35の審査では住宅の評価も結果を大きく左右するので、住宅の技術基準はクリアしないといけません。

技術基準とはその名のとおり、耐震性・耐久性などに求められる最低限の基準のことで、住宅金融支援機構は、一戸建ての記述基準を評価する際に以下の項目をチェックするとしています。

| 適合が必要な評価基準 | 求められる内容 |

|---|---|

| 最長返済期間 | リ・ユース住宅なら25年以下、リ・ユースプラス住宅なら35年以下 |

| 規模・耐震性・劣化状況・耐久性 | 求められる最低基準を満たしている |

| 接道状況 | 一般の交通の用に供する道に2m以上接している |

| 住宅規模 | 一戸あたりの床面積が40㎡以上280㎡以下 |

| 住宅規格 | 原則として2以上の居住室(食事室を含む)、炊事室、便所、浴室がある住宅で、店舗等との併用住宅でない |

また、耐震性の評価は一戸建ての構造によって求められる基準が変わります。

| 工法 | 求められる基準の内容 |

|---|---|

| 在来木造工法・枠組壁工法(2×4) | 評価値を全てかけた(×)時に値が1以上となる

|

| RC(壁式) | 床面積に応じた壁量が確保されている |

| RC(ラーメン) | 一般の交通の用に供する道に2m以上接している |

| 工場生産住宅(プレハブ住宅)・設計登録住宅 | 公的機関における構造評定が基準を満たしている |

| 鉄骨造 | 「耐震改修促進法のための既存鉄骨造建築物の耐震診断」によって安全性を確認されている |

| 丸太組構法 | 建設省告示(昭和61年第895号)または国土交通省告示(平成14年第411号)に適合している |

その他、以下のような項目も技術基準を評価する際にチェックされます。

- 地面から基礎の上端または地面から土台下端までの高さが40cm以上である

- 換気上有効な位置に2ヶ所以上の小屋裏換気口が設けられている

- 換気口の有効面積が、原則、天井面積の1/300である

- 外壁の床下部には4m以下ごとに有効面積300㎠以上の換気孔が設けられている、または壁の全周にわたって壁の長さ1m当たり有効面積75㎠以上の換気孔が設けられている

- 土台、外壁の雨がかりとなる柱等、浴室・台所の柱・床組等に防腐・防蟻措置が施されている

最低限の規模(床面積)を満たしているか

住宅の面積が狭すぎると、担保物件として十分な評価を受けることができませんが、床面積の求め方は不動産会社によって微妙に異なるケースも少なくないので、事前にチェックしておきましょう。

住宅金融支援機構は必要最低限の床面積を以下のように定めています。

- 一戸建て:70m2以上

- マンション:30m2以上

フラット35の審査基準はどの金融機関(銀行)も同じ?

フラット35の審査は、どの銀行窓口から申し込んだとしても住宅金融支援機構によっておこなわれます。

そのため、審査基準には違いがないという意見が一般的ですが、この見方にはいくつか注意点があります。

事前審査は各銀行が担当することが多い

フラット35の審査は事前審査と本審査の2段階でおこなわれ、本審査は住宅金融支援機構が、事前審査は窓口となっている銀行が担当することが多いです。

各行の事前審査の基準は公表されていませんが、全く同じ基準とは考えにくく、難易度に多少の差は存在すると考えられます。

取り扱っているラインナップは金融機関によって異なる

フラット35にはいくつか種類があり、ラインナップは金融機関によって異なります。

例えば住宅ローン専門機関※のARUHIでは、以下のように豊富なフラット35を用意しています。

- ARUHI スーパーフラット

- ARUHI フラット35

- ARUHI フラット35/ARUHI スーパーフラット(リフォーム一体型)

- ARUHI フラットα

- ARUHI フラットつなぎ

ラインナップは時期によって変更の可能性あり

自分にあった商品を選べば通過率は上がりますし、逆に合わないタイプに申し込むと落ちやすくなってしまいます。

このことを考えると、間接的ではありますが、申し込み先によって審査難易度の違いはあると言えます。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

フラット35の審査の流れ【10ステップ】

フラット35の審査は、以下の10ステップで進めるのが一般的です。

- 事前審査

- 借入・団信加入の申込

- 本審査

- 設計審査の申請・合格

- 着工

- 中間現場審査の申請・合格

- 竣工

- 竣工現場審査の申請・合格

- 適合証明書の交付

- 契約の締結

本審査の審査結果が出るまでは1~2週間程度かかりますが、その間に技術基準の審査が入ってくるので、その様子次第では更に時間がかかる可能性もあります。

審査に通過した後、竣工現場審査もパスしたら適合証明書が交付されるため、必要事項を記載し、提出後に契約しましょう。併行して以下の作業も進めていきます。

- 資金の受け取り

- 登記

- 抵当権の設定

- 火災保険への加入

全ての手続きが完了したら、入居となります。

フラット35の審査に必要な書類

フラット35の審査申込に必要な書類は、以下の4種類です。

- ローンの申込書

- 所得の証明書類

- 建設費の確認書類

- 土地所有の確認書類

具体的には、以下の書類が当てはまります。

| 種類 | 具体的な書類の内容 |

|---|---|

| ローンの申込書 |

|

| 所得の証明書類(借入申し込み年度の前年および前々年の公的収入証明書) |

|

| 建設費の確認書類 | 建物の工事請負契約書の写し※土地取得費も借り入れる場合は土地の売買契約書の写し等 |

| 土地所有の確認書類 | 登記事項証明書 |

フラット35の審査に落ちる人の傾向と対処法

フラット35は通常の住宅ローンよりも借りやすいと言われていますが、それでも審査に落ちる方は存在します。

ここからは、フラット35の審査に落ちる人の傾向と対処法を解説していきます。

過去に遅延・滞納の履歴がある

前に借りていた住宅ローンや、クレジットカード、携帯電話の機種代の分割払いなどで、返済期限に間に合わず滞納した経験があるとフラット35の審査に落ちやすくなります。

滞納の情報は個人情報機関に登録され、フラット35の審査時に開示されて参考にされます。

最近では奨学金の延滞などもチェックされるので日頃から期限に注意し、申し込み前に開示請求しておくことをおすすめします。

総返済負担率がオーバーしている

年収と返済額の基準を満たしておらず、フラット35の審査に落ちるケースは多いです。

また、クレジットカードのキャッシング枠が組み込まれていて、知らぬ間に負担率の基準を超えているケースも少なくありません。

使っていないクレジットカードはキャッシング枠を0にするか、解約しておくことをおすすめします。

借金や自己破産の経験がある

借金や債務整理が信用情報履歴に残っている場合、審査通過はかなり難しくなります。

事故情報が信用情報に残っている状態をブラックリストと言いますが、ブラックリスト入りの期間は金融事故の重大性に比例しています。

| 事故情報 | JICCの登録期間 | CICの登録期間 | JBAの登録期間 |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

| 債権回収 債務整理 保証履行 強制解約 破産申立 債務譲渡 |

― | 5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) | 決定から7年を超えない期間 |

| 不渡り情報 | ― | ― | ―(令和4年11月4日をもってセンターへの登録および会員への提供を取りやめ) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

| 個人再生 | 個人再生の事実 | ― | 5年 |

| 任意整理 | 任意整理の事実 | ― | 5年 |

自分の信用情報を開示して、事故情報が残っている方は削除されるまで待つことをおすすめします。

フラット35の審査に関するよくある質問

ここでは、金融機関でフラット35を申し込む前に知っておきたいことや、解決しておきたい疑問について解説して行きます。

フラット35を提供している金融機関ごとに審査基準は異なる?

これは、各金融機関が独自のリスク管理基準を設けているためです。

例えば、金利や返済計画だけでなく、収入や雇用形態、借入額、信用情報等を評価する際の重視点が異なる場合があります。

したがって、自身の経済状況や借入希望額によって、審査に通りやすい金融機関が変わる可能性もあるため、事前に調査し複数の金融機関に相談しましょう。

フラット35は自営業(フリーランス)でも申し込める?

雇用者に比べて収入が不安定な自営業者やフリーランスの方は、審査が厳しくなることもあります。

また、事業の内容や規模、収入の安定性等、具体的なビジネス状況を詳細に審査されることが多いです。

したがって、申し込みを行う前に、税務署から発行される確定申告書や青色申告決算書など、収入を証明する書類を準備しておきましょう。

フラット35の審査期間はどれくらいかかる?

ただし、それはあくまで目安であり、個々のケースによってはそれ以上の時間がかかることもあります。

特に、審査に必要な書類が揃っていない場合や、特殊な事情がある場合などは審査が長引くこともあります。

また、金融機関の混雑具合によっても審査期間は変動するため、早めの申し込みと、必要な書類を準備しておきましょう。

フラット35の利用が向いている人ってどんな人?

加えて、新築の一般住宅を購入することを検討している人にも適しています。

自身のライフスタイルや、将来のライフプランに応じて、返済計画をしっかりと立てることができる人にとって、フラット35は大変魅力的な住宅ローンと言えます。

しかし、収入が不安定な方や、借入額の大きなローンを必要とする方には、フラット35の審査は厳しいので、自身の状況にあった住宅ローンを利用しましょう。

フラット35の審査を受ける時は考えられるリスクを取り除いておこう

フラット35の審査基準は公表されていないからこそ、リスクになり得る事項は早急に改善したほうが良いです。

例えば以前にトラブルのあった銀行窓口からフラット35に申し込む場合、事前審査の段階で顧客ブラックリストと照合されて落とされるという可能性も十分あり得ます。

住宅ローン審査に落ちると、再び通るまで結構な時間がかかるので、1度目の申込で融資を受けることを目指し、考えられるリスクは出来るだけ改善していきましょう。