![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

個人事業主にもおすすめなビジネスローン【比較ランキング】

事業用資金の融資などで利用するビジネスローン(事業者ローン)は、スタートアップ企業が事業を始める際などの手助けになるローン商品です。

ビジネスローンは申込後、法人の資金力や今後の事業計画なども含めて、返済能力が十分かどうかを事前に審査します。

この際、審査基準が厳しいビジネスローンと、相対的に緩いビジネスローンが存在します。

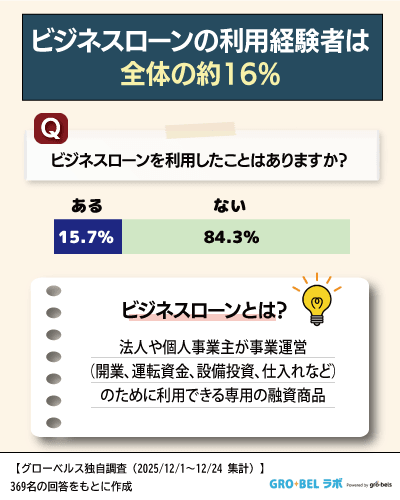

株式会社グローベルスの調査によると、アンケート調査に回答した経営者・役員369名のうち、約15.7%が過去、または現在ビジネスローンを利用したことがあるという結果になりました。

| ビジネスローンの利用経験 | 人数 | 割合 |

|---|---|---|

| ない | 311 | 84.3% |

| ある | 58 | 15.7% |

| 無回答 | 0 | 0.0% |

- 調査日:2025年12月1日~12月24日

- 調査方法:インターネットリサーチ

- アンケート対象:25歳~65歳の経営者・役員 男女369名(男性330名 女性39名)にアンケートを実施

事業を設立して間もないタイミングや事業が上手くいっていない時はビジネスローンの審査に通過するのも難しいため、柔軟に審査してくれる融資先を選ぶ必要があります。

この記事では、ビジネスローンの審査が甘いとされる理由や特徴、審査に通りやすいローンの種類、通過率を上げるための具体的な対策をわかりやすく解説します。

| 金利(年率) | 融資スピード |

|---|---|

| 年8.00%~15.00% | 最短即日融資 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 限度額 | Web申し込み |

| 30万円~1億円まで | 可 |

- 最大1億円まで借入可能!

- 金利が比較的低め!

- Webから簡単申込!

審査が甘い?必ず借りれる?個人事業主にもおすすめのビジネスローン(事業者ローン)【比較ランキング】

オージェイ オージェイ |

アクト・ウィル アクト・ウィル |

HTファイナンス HTファイナンス |

AGビジネスサポート AGビジネスサポート |

レイク de ビジネス レイク de ビジネス |

プロミス 自営者カードローン プロミス 自営者カードローン |

アイフル 事業サポートプラン アイフル 事業サポートプラン |

|

|---|---|---|---|---|---|---|---|

| 実質年率 | 年8.00%~18.00% | 年8.00%〜20.00% | 年8.00%〜18.00% | 年3.10%~18.00% | 年4.50%~18.00% | 年6.30%~17.80% | 年3.00%~18.00% |

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 30万円~1億円 | 5000万円まで | 300万円~1億円まで | 50万円~1,000万円 | 1万円~500万円 | ~300万円 | 1万円~500万円 |

| ビジネスローンの種類 |

|

|

|

|

|

|

|

| Web申し込みの可否 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 無利息期間 | なし | なし | なし | なし | なし | なし | なし |

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

オージェイ│無担保・保証人不要で最大1億円を最短即日融資

オージェイは幅広い種類のビジネスローンで事業主の資金調達をバックアップしています。

ビジネスローンは保証人・担保が原則不要なうえ、営業年数が短い法人や個人事業主にも貸し付けを行っており、最短で即日の融資が可能です。

無担保融資ながら、急な資金の用意にも迅速に対応してくれることがポイントです。

専用フォームからの申し込み後は当日中に担当者から電話が来るので、連絡はこまめにチェックしましょう。

| 実質年率 | 年8.00%~15.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 30万円~1億円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アクト・ウィル│融資形態の選択肢が多く資金用途に合わせやすい

アクト・ウィルの法人向け信用保証融資は、担保不要で500万円までの融資が受けられます。

融資形態が柔軟で希望に合った形の借入がしやすいことは、アクト・ウィルの特長でしょう。

転売用不動産の購入資金などを融資してもらえる不動産担保融資のほか、商業手形割引での資金調達などにも対応しています。

在籍するスタッフは経験豊富で、ビジネスローンについて深い知識やアドバイス力があることもアクト・ウィルを活用するメリットです。

| 実質年率 | 年8.00%〜20.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 5000万円まで |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

HTファイナンス│法人向けローン特化の実績と柔軟な資金調達に強み

HTファイナンスは事業のニーズに応じて、プロフェッショナルがベストなビジネスローンを提供してくれます。

30年の実績を持つ法人向けローン特化のHTファイナンスは、悩みと要望を汲み取った資金調達を提供。

無担保無保証融資は担保や保証人不要で、運転資金、当座決済資金、仕入資金の調達が可能です。

HTファイナンス公式サイトから簡単な情報の入力だけで仮審査が受けられるほか、申込みは電話でも対応してもらえます。

| 実質年率 | 年8.00%〜18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 300万円~1億円まで |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

AGビジネスサポート│初回契約特典やWEB完結手続きで初めてでも利用しやすい

AGビジネスサポートの事業者向けビジネスローンは初めての契約で現金30,000円がもらえるプレゼントキャンペーンを実施中。

年会費・保証料無料で利用できるうえに、個人事業主の場合は保証人・担保も原則必要ありません。

事業資金の範囲内であれば便利に活用できる、使い勝手がいいビジネスローンです。

WEBと郵送で手続きが完了するため、来店は原則不要で短期間で資金を用意できます。

| 実質年率 | 年3.10%~18.00% |

|---|---|

| 審査時間 | 約1週間以内 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 50万円~1,000万円 |

| ビジネスローンの種類 |

|

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

レイク de ビジネス│契約後は限度額内で何度でも借入可能

個人事業主向けのレイク de ビジネスは、最短即日の借入れに対応しているカードローンです。

最高500万円までの借入れができ、事業性資金であれば年収の1/3を超える融資にも対応しています。

契約後は限度額内であれば、口座振込み・提携ATMで何度でも借り入れできることもレイク de ビジネスのメリットです。

即日の借入れを希望する場合は、SBI新生銀行カードローン自動契約機にて19時30分(日曜日は19時)までに手続きを完了させましょう。

| 実質年率 | 年4.50%~18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1万円~500万円 |

| ビジネスローンの種類 | 個人事業主さま向けカードローン |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

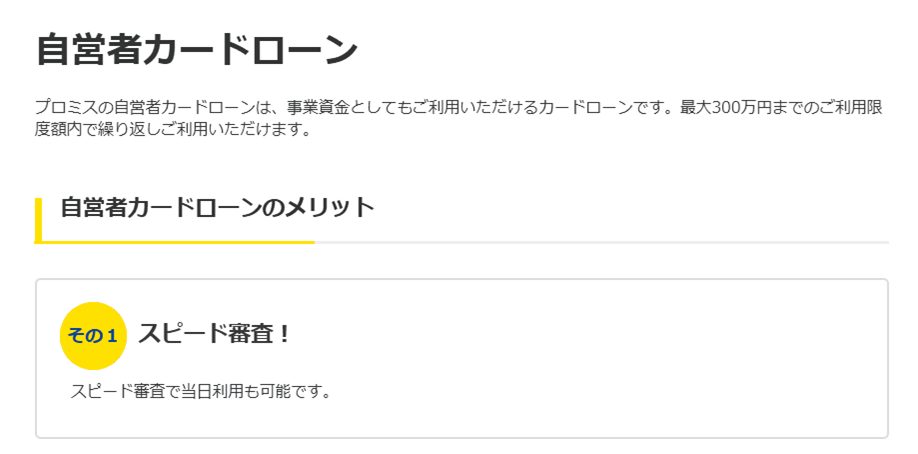

プロミス 自営者カードローン│事業資金と私的資金を一本化

プロミスの自営者(個人事業主)カードローンは、事業資金として最大300万円まで借り入れ可能。

繰り返し利用できるほか、スピーディーな審査で当日利用も可能な利便性の高いビジネスローンです。

事業資金だけではなくプライベートな資金の借入にも活用できるため、ローンの管理を楽にしたい自営業者にもおすすめ。

他社と比べると金利上限が年率17.8%と低めなことも、プロミスの自営者カードローンの魅力でしょう。

| 実質年率 | 年6.30%~17.80% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | ~300万円 |

| ビジネスローンの種類 | 自営者カードローン |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アイフル 事業サポートプラン│個人事業主向けもあり申し込みやすい

アイフル 事業サポートプラン<個人プラン>は個人事業主向けのビジネスローンです。

運転資金・設備投資資金といった事業資金に使用でき、利率(実質年率)は年3.0%~18.0%で借入できます。

当日もしくは翌営業日に審査結果が分かるため、融資を急いでいる人も申し込みしやすいですね。

個人プランは担保・連帯保証人は原則不要で、所得・利益が少なくても審査対象となるため、気になる人はチェックしてみましょう。

| 実質年率 | 年3.00%~18.00% |

|---|---|

| 審査時間 | 最短即日 ※申込内容、時間帯によってはお時間がかかる場合があります。 |

| 借入限度額 | 1万円~500万円 |

| ビジネスローンの種類 | 個人プラン 事業者向けカードローン |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

※2026年3月11日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

審査の甘いビジネスローン(事業者ローン)を探す前に知っておきたいこと

銀行から融資を受けられない人のためにノンバンク系が台頭

銀行融資のように厳しい基準を設ける金融機関では中小企業や個人事業主の多くが審査に通らないため、その受け皿としてノンバンク系ローンやオンライン融資サービスが台頭しました。

これらの事業者は、銀行が敬遠するような小規模・短期の資金ニーズにも対応するため、審査基準を柔軟に設計しています。

たとえば、決算書ではなく通帳の入出金履歴や売上データを重視する、あるいは事業歴が短くてもスコアリングで判断するといった手法が一般的です。

銀行系とノンバンク系の審査基準の違い

現在のビジネスローン審査では、申し込んだ法人の属性や財務状況などを判断するために、自動のスコアリング評価などを含めています。

ただ、こうした自動での審査をおこなう割合は、ノンバンク系ビジネスローンほど多く、銀行系ビジネスローンほど少ないと言われています。

銀行は単に企業に融資をするだけでなく、それ以外の様々な部分で企業との関係が継続していくため、融資をおこなうのは今後の重要顧客選びでもあります。

将来の大企業や上場企業のメインバンクとなればメリットも大きいですが、途中で倒産をしたり、実際は悪徳業者である可能性もあるため、銀行の評判を落とさないためにも十分注意をする必要があり、長期的な関係が見込める顧客を審査に通す傾向があります。

一方、ノンバンク系ローンは基本的に融資以外のサービス展開がないので、銀行ほど顧客の評価をじっくり見る訳ではありません。※あくまで傾向であり、審査の内情は公開されません。また、門バンク系ローンはしっかり審査をしない訳ではありません。

そのため、ノンバンク系ローンは返済能力を中心にみて、かつ貸し倒れのために金利を高めに設定しているため、相対的に審査に通りやすいと言われます。

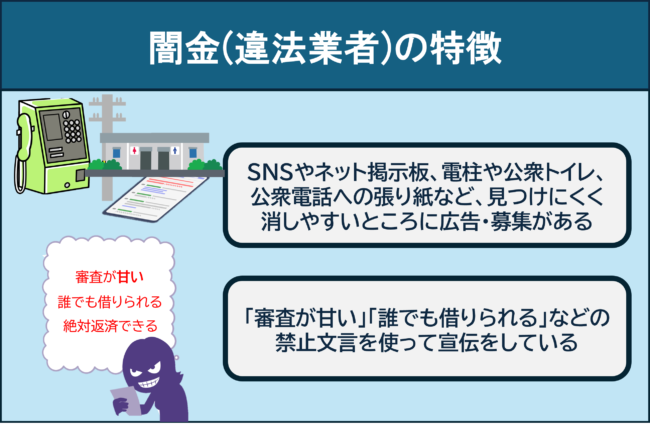

審査の甘いビジネスローン(事業者ローン)と表記するのはNG

正規の正規の貸金業登録をしている金融業者は、銀行・ノンバンクに限らず、自社のローン商品を「審査が甘い」「誰でも借りれる」などと表記することは法律で禁止されています。

「審査が甘い」という言葉につられて申し込ませようとする業者は、正規の貸金業登録をしていない違法業者(いわゆる闇金)や、極端に高い金利を課す業者である可能性が100%といって良いでしょう。

安全なビジネスローンを見分けるポイントは、まず金融庁の登録貸金業者リストに掲載されているかどうかを確認することです。

さらに、公式サイトで会社情報・所在地・貸金業登録番号が明示されているか、口コミサイトで実際の利用者の声が確認できるかも重要な判断材料になります。

審査が甘い・通りやすいビジネスローンを選ぶポイント

前述の通り、ビジネスローンの中にはどんな法人にも融資してもらえるほど審査基準が甘いものは存在しません。

ただし、一定の傾向があるビジネスローンは、相対的に借りやすいと言われています。

ここからは、一般的に借りやすいと言われるビジネスローンの特徴を紹介します。

ポイント1】金利が高く設定されている

審査が甘いとされるビジネスローンの多くは、一般的な銀行融資よりも金利が高めに設定されています。

これは、金融機関側が「審査基準を緩める代わりに、リスクを金利で補う」仕組みを採用しているためです。

たとえば、銀行系の事業融資では年率2〜6%前後が相場ですが、ノンバンク系のビジネスローンでは年率10〜18%程度になるケースも珍しくありません。

金利が高く設定されている商品ほど申込対象が広く、売上の波がある個人事業主や創業間もない企業でも利用しやすい傾向があります。

ポイント2】必要書類が少なく簡易審査で申し込める

銀行融資のように決算書や納税証明書を複数年分提出する必要がなく、通帳のコピーや身分証明書、事業内容の簡単な説明のみで審査が行われるケースもあります。

こうした簡易審査型のローンは、主に個人事業主や小規模企業を対象としており、業績の変動が大きい業態でも利用しやすい仕組みになっています。

さらに、Web完結型の申込フォームを採用している事業者では最短即日で審査結果が出ることもあります。

ただし、提出書類が少ない分、審査は主に通帳の入出金履歴や信用情報機関のデータを基に行われます。

資金繰りが安定していない場合や過去に延滞履歴がある場合は、審査通過率が下がる可能性もあるため注意が必要です。

ポイント3】少額融資・短期融資に対応している

一般的に、融資は少額である方が貸し倒れのリスクが低いため、審査にも通過しやすい傾向にあります。

たとえば、融資額が50万円〜300万円程度のローンでは、事業実績が浅い個人事業主や開業間もない中小企業でも利用できるケースがあります。

こうした少額タイプは仕入れ資金や広告費、人件費などの一時的な運転資金に向いています。

一方で、短期融資型ローンでは返済期間が6か月〜1年程度に設定されることが多く、月々の返済額がやや高めになります。

そのため、資金繰りに余裕がない場合は返済負担が大きくなるリスクもあります。

ポイント4】即日融資(即日資金調達)・スピード審査を掲げている

審査や融資のスピードが速い、融資までの期間が短いビジネスローンは、前述のようなスコアリング審査の割合が比較的多いため、審査に通りやすい可能性があります。

通常の銀行融資では、申込から融資実行まで1〜2週間以上かかることが一般的です。

一方、ノンバンク系やオンライン完結型のビジネスローンでは、AIによる自動審査やスコアリングシステムを導入しており、審査時間を大幅に短縮しています。

審査が甘い・通りやすいビジネスローンの種類

オージェイの詳細

| 金利(年率) | 融資スピード |

|---|---|

| 年8.00%~15.00% | 最短即日融資 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 限度額 | Web申し込み |

| 30万円~1億円まで | 可 |

- 最大1億円まで借入可能!

- 金利が比較的低め!

- Webから簡単申込!

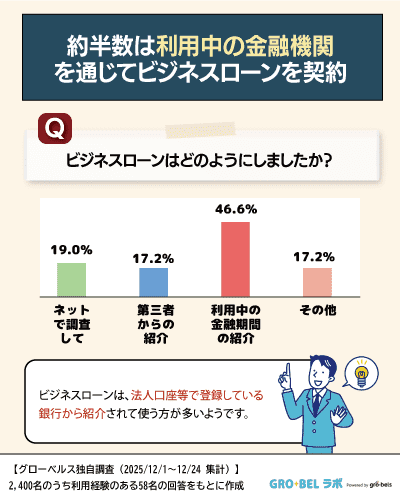

| ビジネスローンはどうやって選んだ? | 人数 | 割合 |

|---|---|---|

| ネットなどで調べて良さそうだと思った | 11 | 19% |

| 特定の第三者(個人・法人)からの紹介・おすすめ | 10 | 17.2% |

| 利用している金融機関からの融資を受けた | 27 | 46.6% |

| その他 | 10 | 17.2% |

| 無回答 | 0 | 0.0% |

株式会社グローベルスの調査によると、過去・現在ビジネスローンを利用したことがある経営者・役員58名の約46.6%は、利用している金融機関のローン融資をそのまま受けたことが分かりました。

- 調査日:2025年12月1日~12月24日

- 調査方法:インターネットリサーチ

- アンケート対象:25歳~65歳の経営者・役員 男女369名(男性330名 女性39名)のうち、実際にビジネスローンを利用した経験がある58名にアンケートを実施

上記のように、どのビジネスローンを契約するかをしっかり吟味して絞り込んだという方は決して多くはありません。

ただし、例えば利用している金融機関のビジネスローンの条件が合わないなどのケースもあるため、どのようにして選ぶかのポイントを事前に理解しておくことは重要です。

ここでは、審査基準が比較的柔軟で銀行融資に通りにくい個人事業主や小規模企業でも利用しやすい代表的なローンの種類を紹介します。

個人事業主向けローン

個人事業主向けビジネスローンは、法人化していない事業者でも利用できるよう設計された融資商品です。

確定申告書や通帳の入出金履歴など最低限の書類で申し込めるケースが多く、事業規模が小さくても審査を通過しやすいのが特徴です。

特に、アコムやプロミス、アイフルなどの消費者金融系が提供するビジネスローンは、スコアリング審査(数値データをもとに自動判定)を採用しているためスピーディかつ柔軟な判断が可能です。

業績の波がある業種や開業年数が短い事業者でも、一定の売上実績があれば融資を受けられる可能性があります。

創業・スタートアップ向け融資

創業・スタートアップ向けビジネスローンは開業間もない事業者やまだ決算実績がない法人でも申し込める融資です。

一般的な銀行融資では「2期以上の決算書」が求められることが多いため、創業初期段階では審査を通過するのが難しい傾向にあります。

一方で、ノンバンクや一部の信用保証協会提携ローンでは事業計画書や今後の売上見込みを基にした事業性評価型の審査を採用しており、過去実績よりも将来性を重視します。

これにより、開業1年未満でも融資を受けられるケースがあります。

また、日本政策金融公庫の「新創業融資制度」など公的支援型のローンも選択肢のひとつです。

自己資金要件など一定の条件はあるものの、無担保・無保証人で最大3,000万円程度まで借りられる点が魅力です。

売掛金担保型・請求書買取型ローン

売掛金担保型ローンや請求書買取型(ファクタリング)は、取引先への売掛金を担保として資金を調達する仕組みです。

事業の実績が浅くても、取引先が信用力のある企業であれば審査が通りやすいのが特徴です。

このタイプのローンでは金融機関が審査の際に重視するのは申込者の決算内容ではなく、売掛先企業の支払い能力や取引履歴です。

そのため、赤字決算や税金未納がある事業者でも、一定の条件を満たせば資金を受け取れるケースがあります。

特に最近ではオンライン完結型のファクタリングサービスが増えており、最短で即日入金されるものもあります。

ただし、手数料は3〜10%程度と高めに設定されることが多く、長期的な資金繰りには不向きです。

カードローン型ビジネスローン

カードローン型ビジネスローンは、あらかじめ設定された限度額の範囲内で必要なときに自由に借入・返済ができるタイプの融資です。

銀行系からノンバンク系まで幅広く提供されており、運転資金の短期調達や急な経費支出に対応しやすい点が特徴です。

審査基準は一般的な事業融資よりも柔軟で、個人事業主や設立間もない法人でも利用できるケースが多く見られます。

特にノンバンク系カードローンでは決算書不要・オンライン完結・最短即日融資といった利便性の高い商品が増えています。

ビジネスローンの審査に通る方法

方法1】借入金額を少額に設定する

金融機関は希望金額と返済能力のバランスを重視しており、売上規模やキャッシュフローに対して借入希望額が大きすぎると、返済リスクが高いと判断される傾向があります。

特に初めての借入や実績の少ない事業者の場合、最初から大きな金額を希望するよりも少額で申請して返済実績を積むほうが信頼を得やすく、次回以降の審査で有利に働きます。

実際、ノンバンク系の多くは少額融資を前提とした審査体制を採用しています。

また、借入金額を控えめに設定することで、返済負担が軽くなり、資金繰りの安定化にもつながります。

金融機関にとっても「返済見込みが高い」と評価されやすくなるため、結果的に可決率が上がる効果があります。

方法2】通帳・売上実績を整理して提出する

ビジネスローンの審査では決算書の代わりに「事業の実態を示すデータ」として通帳の動きが重視されます。

特にノンバンク系の簡易審査では、この入出金履歴が返済能力を判断する主要な材料となります。

審査担当者は、毎月の入金の規則性や、経費支出のパターン、残高の推移などから事業の安定性を判断します。

そのため、不要な個人利用の出金や不明な入金が多いと、事業の信頼性が低いと見なされる可能性があります。

提出前に、通帳の入出金を整理し、事業関連の取引を明確にしておくと効果的です。

また、売上台帳や請求書のコピーを併せて提出すると、売上の裏付けが強化され、審査の印象を良くすることができます。

方法3】担保や保証人を活用する

ビジネスローンの審査を通過しやすくするためには、担保や保証人を付けられるかどうかも重要なポイントです。

無担保・無保証型のローンは手軽に利用できる一方で貸し手にとってリスクが高いため、どうしても審査が厳しくなりがちです。

一方、事業用資産や売掛金、預金残高などを担保として差し入れたり、返済能力のある第三者を保証人に立てたりすることで金融機関はリスクを軽減でき、結果として融資可決の可能性が高まります。

特に銀行系や信販会社系のローンでは、担保の有無が審査通過の決め手になるケースもあります。

ただし、担保を設定すると万一返済が滞った場合には差押えや信用情報への登録といったリスクが伴います。

そのため、担保提供は慎重に判断し、事業資金の範囲内で無理のない設定にとどめることが大切です。

方法4】資金使途を明確にする

審査に通りやすくするためには、借入目的(資金使途)を具体的に説明することが欠かせません。

金融機関は「資金をどのように使い、どのように返済するか」を重視しており、申込書に「運転資金」「事業資金」など曖昧な記載をすると、審査でマイナスに評価されることがあります。

たとえば「仕入れ代金の支払い」「広告費の拡大」「新規スタッフ採用」など、具体的な用途を明記することで資金が事業成長に直結することを示せます。

これにより、金融機関側は返済原資が確保される見込みを判断しやすくなります。

また、資金使途を裏付ける書類(見積書、発注書、契約書など)を添付できる場合は、提出しておくと信頼性が一段と高まります。

特に、短期資金ではなく事業拡大や設備投資などの明確な目的がある場合、審査の印象を大きく改善できます。

審査が甘いビジネスローンを選ぶ際の注意点

注意点1】高金利・短期返済のリスクを把握する

審査が甘いとされるビジネスローンの多くは、高金利かつ短期返済型の契約条件になっています。

金融機関側は審査基準を緩める代わりに金利を高めに設定してリスクをカバーしているためです。

結果として返済負担が重くなりやすく、資金繰りを圧迫するケースも少なくありません。

たとえば、年率15%前後のローンを300万円借入れ、1年で返済する場合、利息負担は約20〜25万円にのぼります。

短期間で返済しなければならないため、毎月の返済額も大きく、一時的な資金繰り改善には向いても、長期運用には不向きです。

さらに、返済遅延が発生すると延滞利息やペナルティが加算され、信用情報にも記録が残ります。

これは将来の融資審査に不利に働くため、借入前に総返済額と返済スケジュールを具体的にシミュレーションしておくことが重要です。

注意点2】無登録業者・闇金に注意する

「審査が甘い」「即日融資可能」といった宣伝をしている中には、無登録の違法業者(闇金)が紛れ込んでいるケースもあります。

こうした業者は貸金業登録を行わずに高金利で貸し付けを行い、返済不能に陥った利用者を執拗に取り立てるなどのトラブルが後を絶ちません。

安全なビジネスローンを選ぶためには、まず金融庁の「登録貸金業者情報検索サービス」で業者の登録番号を確認しましょう。

登録番号が明記されていない、または番号が偽造されている場合は正規業者ではない可能性が極めて高いです。

所在地や代表者名が不明確な事業者、契約書を交わさずに融資を進めようとする業者、個人の銀行口座に振込を求めるようなケースも危険性が非常に高いです。

注意点3】返済負担をシミュレーションしておく

審査の通りやすさだけを重視してビジネスローンを選ぶと、返済が始まってから資金繰りが苦しくなるケースがあります。

そのため、借入前に返済シミュレーションを行い月々の返済負担を把握しておくことが不可欠です。

金融機関の公式サイトには返済額や総支払額を自動計算できるツールが用意されていることが多く、利率・返済期間・借入金額を入力するだけで概算を確認できます。

特にノンバンク系のビジネスローンは金利が高めに設定されているため、利息負担の影響を軽視してはいけません。

また、返済スケジュールを立てる際は売上の波や季節変動を考慮したキャッシュフロー計画を組み込むことが重要です。

例えば繁忙期に合わせて返済を増やし、閑散期は返済を抑えるなど柔軟な返済モデルを設計することでリスクを最小化できます。

注意点4】信用情報への影響を理解する

ビジネスローンの借り入れそのものが信用情報でマイナスになる訳ではありませんが、返済遅延や延滞が発生すると信用スコアが低下して将来的な融資審査に影響を及ぼします。

信用スコアが低下すると、将来的に各種ローンや法人カードの審査に通らないということも十分ありえるため、経営上マイナスになる恐れがあります。

また、短期間に複数社へ申し込むと、「申込情報」が信用情報機関に残り、金融機関から「資金繰りが悪化している」と判断されることがあります。

また、利用だけでなく審査落ちを繰り返すほどスコアは下がる傾向にあるため、無計画な多重申込は避けるべきです。

注意点5】申込・審査が簡易的なビジネスローンが必ずしも通過しやすいとは限らない

前述の通り、ビジネスローンの審査や申込情報の共有が簡易的なものは、大手銀行のように詳細情報の共有や書類提出に重きを置いているところよりも審査に通りやすいと考えられます。

ただし、こうした仕組みがマイナスに働くケースも考えられます。

例えば、簡易化された申込フォームや申込フローではマイナス評価だが、対面でじっくり審査をしたり、より多くの資料を提出することで評価がプラスになることもあります。

これは、例えば非常に優れた技術を持ったAI事業や宇宙事業の会社など、従来の制度だと評価は高くなく事業も現時点で上手くいっていないが、将来性も見越した場合に大きな価値のある法人などが当てはまります。

こうした企業だとノンバンク系のローン商品を利用した方が審査で不利な可能性も十分あります。

【ケース別】審査に通りやすいビジネスローンの選び方

ケース1】開業1年未満の個人事業主の場合

開業して間もない個人事業主は決算書や業績データがないため、銀行融資では審査を通過するのが難しい傾向があります。

こうした場合は、事業計画や将来性を重視するタイプのローンを選ぶのが効果的です。

具体的には、創業支援に特化した日本政策金融公庫の「新創業融資制度」や、ノンバンク系のスコアリング審査型ビジネスローンが通りやすい選択肢です。

これらは、売上実績がなくても事業の成長見込みや自己資金の割合を評価して判断します。

また、クラウド会計ソフトと連携したオンライン融資サービスでは入出金データをもとにAIが自動審査を行うため、創業初期でも比較的柔軟な対応を受けられます。

ケース2】赤字決算や債務超過がある場合

赤字決算や債務超過が続いている企業は、銀行などの金融機関では「返済能力に不安がある」と判断され審査に通りにくいのが一般的です。

しかし、ノンバンク系や売掛金担保型ローンなどを活用すれば、状況によっては融資を受けられる可能性があります。

特にファクタリング(請求書買取)は売掛金を担保に資金化できるため、財務内容に問題があっても利用しやすい仕組みです。

取引先の信用力を重視するため、申込企業の業績が悪くても通過するケースがあります。

実際、赤字企業や債務超過企業の資金繰り支援に多く活用されています。

また、短期型のノンバンク融資やビジネスカードローンも柔軟な審査基準を持っています。

これらは決算内容よりも、直近の入出金履歴や売上動向を重視するため、経営再建中でも可能性があります。

ケース3】過去に延滞・金融事故歴がある場合

過去にローンやクレジットカードの支払い遅延、債務整理などの金融事故歴がある場合、銀行融資の審査に通過するのは極めて困難です。

信用情報に「異動情報」として登録されている間(通常5〜7年)は金融機関がリスクを懸念して融資を見送る傾向があります。

しかし、ノンバンク系や一部のオンライン融資サービスでは、信用情報だけでなく事業の実績やキャッシュフローを重視するため、条件次第で融資を受けられる可能性があります。

特に、定期的な売上があり、入出金の安定が確認できる場合は前向きに評価されます。

金融事故歴がある場合は、まずCICやJICCなどから信用情報を開示請求し、登録内容を確認しておくことをおすすめします。

ビジネスローンの審査に関するよくある質問(FAQ)

審査が甘いビジネスローンは安全ですか?

一方で、無登録の業者や過度な勧誘を行う事業者は要注意です。

公式サイトに貸金業登録番号や所在地が記載されていない場合は、闇金などの違法業者である可能性があります。

こうした業者は、法外な金利や違法な取り立てを行うことがあり、「審査が甘い」を口実にした詐欺まがいのケースも存在します。

安全性を確認するには、金融庁の「登録貸金業者情報検索サービス」で業者名や登録番号を検索するようにしましょう。

登録が確認できる業者であれば、法定金利(最大年20%)の範囲内で運営されており、違法行為の心配はほとんどありません。

ビジネスローン審査に落ちる主な原因は何ですか?

どれか一つでも該当すると、ノンバンク系でも通過は難しくなります。

審査落ちの原因を一つずつ改善していけば、次回の申込で通過する可能性は十分にあります。不安な場合は、事前審査や無料相談を活用すると良いでしょう。

即日で借りられるビジネスローンはありますか?

代表的な即日融資※のビジネスローンには、アイフルビジネスファイナンス、プロミス ビジネスローン、オリックス・クレジットなどがあります。※最短で即日融資が可能ですが、審査状況などによっては即日で融資できないケースもあります。

審査が甘いビジネスローンを利用する前に確認すべきポイント

ビジネスローンは個人事業主や創業間もない企業にとっては貴重な資金調達手段となりますが、金利や返済条件を見極めずに利用すると資金繰りを悪化させるリスクがあります。

審査通過を目指すなら、まずは通帳・売上実績の整理、借入金額の適正化、資金使途の明確化といった基本的な準備を徹底することが大切です。

さらに、複数社を比較検討し、信頼できる金融機関を選ぶことで、安全かつ継続的な資金運用が可能になります。

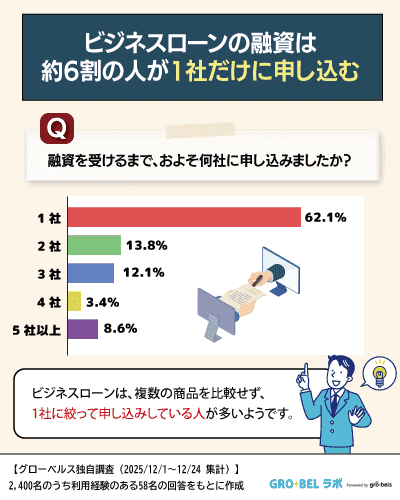

| 融資を受けるまで申し込んだ回数 | 人数 | 割合 |

|---|---|---|

| 1社 | 36 | 62.1% |

| 2社 | 8 | 13.8% |

| 3社 | 7 | 12.1% |

| 4社 | 2 | 3.4% |

| 5社以上 | 5 | 8.6% |

| 無回答 | 0 | 0.0% |

株式会社グローベルスの調査によると、過去・現在ビジネスローンを利用したことがある経営者・役員58名の約62.1%は、ビジネスローンの融資を受けるまでに、1社にしか申し込んでないことがわかりました。

- 調査日:2025年12月1日~12月24日

- 調査方法:インターネットリサーチ

- アンケート対象:25歳~65歳の経営者・役員 男女369名(男性330名 女性39名)のうち、実際にビジネスローンを利用した経験がある58名にアンケートを実施

上記の調査でもあるように、半数以上の方はビジネスローンの融資を受けるために1社のみに申し込んでおり、審査通過までに何社もの審査を受ける必要があるという訳ではありません。

とはいえ、審査落ちのリスクがあるため、ビジネスローンはしっかり吟味する必要があります。しかし、審査が甘いビジネスローンを選べば良いという訳ではありません。あくまで一時的な資金確保の手段として活用することを意識しましょう。