![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | ・元利均等返済 ・元金均等返済 |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 保証料 | 無料 ※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 事務手数料 | 借入金額に対して2.20%(税込) ※2019年11月の消費税増税で各社の事務手数料などは変更になります。 ※詳細は各金融機関の公式サイトで必ずご確認ください。 |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

新規借入時の金利

| 変動金利/全期間型引下げプラン |

固定金利/当初10年引下げプラン

|

|---|---|

|

年0.834%

※全期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合

|

年1.550%

※当初期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合

|

※1:2026年3月実行金利

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

・お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、5年、10年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4.2019年11月の消費税増税で各社の事務手数料などは変更になります。詳細は各金融機関の公式サイトで必ずご確認ください。

※5.金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

※6.お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

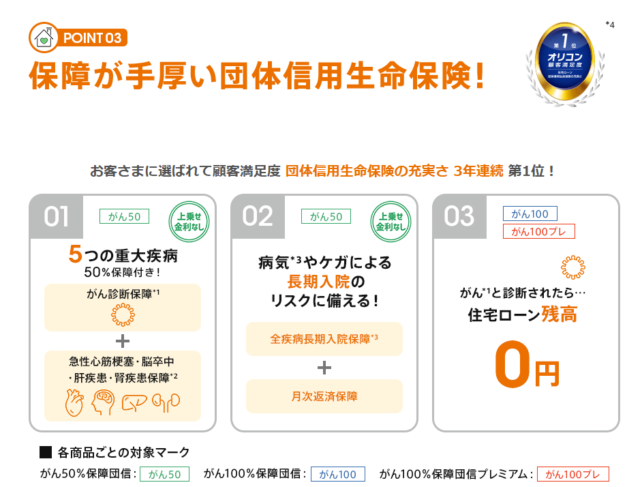

auじぶん銀行住宅ローン 団体信用生命保険

| 一般団信 | ワイド団信 65歳以下対象 |

がん50%保障団信 | がん100%保障団信 | がん100%保障団信プレミアム | |

|---|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| リビング・ニーズ特約 | 残高の100%を支払い | 残高の100%を支払い | ✖ | ✖ | ✖ |

| 所定のがん 上皮内がん、および皮膚の悪性黒色腫以外の皮膚がん |

✖ | ✖ | 残高の50%を支払い | 残高の100%を支払い | 所定のがん:50万円 上皮内がん、および皮膚がん:200万円 がんの利用に先進医療を利用:通算2000万円 |

| 余命6カ月と診断された | ✖ | ✖ | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 肝疾患・腎疾患による60日以上の継続入院 | ✖ | ✖ | 残高の50%を支払い | ✖ | 残高の100%を支払い |

| 全ての病気やケガで入院期間が31日以上続き、その後も入院が継続し合計180日以上となった ※精神障害を除く |

✖ | ✖ | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 全ての病気やケガで入院期間が31日以上続き、その後も入院が継続し合計30日に達する ※精神障害を除く |

✖ | ✖ | 月々のローン返済額を保障 (入院5回/通算36回まで) |

月々のローン返済額を保障 (入院5回/通算36回まで) |

入院期間が5日以上続く場合は10万円を保障 (入院5回/通算36回まで) |

※がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは加入時満50歳までの方が利用可能

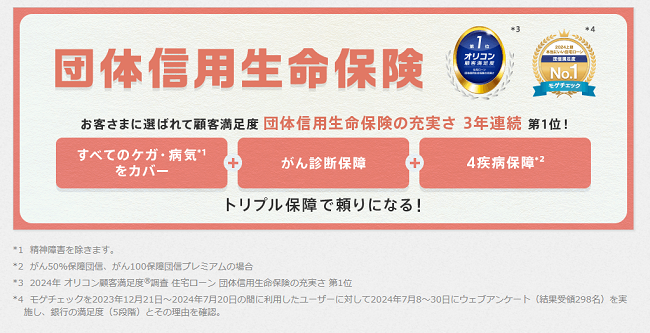

auじぶん銀行住宅ローンは店舗を持たないネット銀行住宅ローンで、特に金利の低さ・団体信用生命保険の充実度で高い顧客満足度を得ています。

※2024年 オリコン顧客満足度®調査 住宅ローン金利 第1位

※²2024年 オリコン顧客満足度®調査 住宅ローン団体信用生命保険の充実さ 第1位

「保障が手厚く、金利が低い」という幅広い人にとって魅力的な特徴を持つauじぶん銀行ですが、審査の基準に関しては、どうなのでしょうか?

今回は、auじぶん銀行住宅ローンの審査の特徴について詳しく紹介していきます。

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短即日~数日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 数日 |

- 2024年オリコン顧客満足度【金利部門】【団信の充実さ】1位

- 最短即日~数日で仮審査回答

- 申込~契約までネット完結

auじぶん銀行住宅ローンの審査条件

他の金融機関と同様に、auじぶん銀行は住宅ローンの審査をどのように行っているか、どのような人を通過させてどのような人を落としているかの詳細なレポート等を公開している訳ではありません。

ただ、住宅ローン審査にあたって申込条件などを設定しているため、そこからある程度傾向を予測することは可能です。

ここからは、auじぶん銀行住宅ローンの審査条件(申込条件)について紹介します。

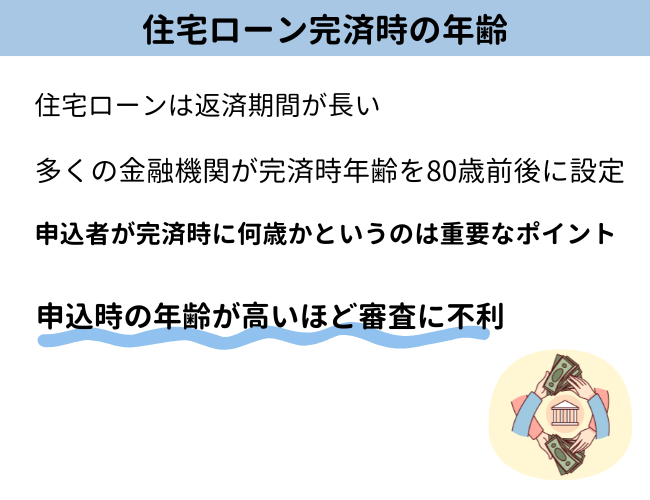

審査条件1】申し込みは満18歳以上満65歳未満(完済時年齢は満80歳未満)

auじぶん銀行住宅ローンの申込年齢は満18歳以上満65歳未満と定められており、完済時の年齢は満80歳の誕生日までと定められています。

年齢条件に関してはほとんどの住宅ローンと同じなので、特に年齢に厳しいという訳ではありません。

審査条件2】がん疾病保障の申込は50歳まで

auじぶん銀行住宅ローンが提供するがん疾病保障の申込は50歳まで※となりますが、高齢の利用者に対してガン保障を付けずに借入を受けることを推奨しているはずがないので、実際に審査へ通すのはこの辺りと考えてよさそうです。

がん疾病関係の申込は45~50歳までと定めていることが多いので、こちらも特に条件が厳しい訳ではありません。

※がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは加入時満50歳までの方が利用可能

審査条件3】前年度の年収が最低200万円以上・勤続年数は3年以上が目安

auじぶん銀行の住宅ローンは前年度の年収が200万円以上の方しか利用することができません。

| 住宅ローン名 | 前年度の年収 | 業歴(個人事業主) | 勤続年数(給与所得者) | 雇用形態など | 申し込み年齢 | 完済時年齢 |

|---|---|---|---|---|---|---|

| 楽天銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| ARUHI「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | ー(申し込み本人または連帯債務者が満60歳以上の場合は借入期間10年) |

| 住信SBIネット銀行「フラット35」 | 約100万円から | 1年以上必要 | ー | ー | 70歳未満(親子リレー返済の場合は70歳以上も可) | 満80歳未満 |

| イオン銀行住宅ローン | 約100万円から | 3年以上必要 | 6カ月以上 | ー | 71歳未満 | 満80歳未満 |

| auじぶん銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満65歳未満 | 満80歳未満 |

| 三菱UFJ銀行住宅ローン | 200万円から | 3年以上必要 | ー | ー | 満18歳以上満70歳未満 | 満80歳未満 |

| SBI新生銀行住宅ローン | 300万円から(自営業の場合は2年平均300万円以上の所得[経費控除後の金額]) | 2年以上必要 | ー | 正社員または契約社員 | 満20歳以上満65歳以下 | 満80歳未満 |

| ソニー銀行住宅ローン | 400万円から | 3年以上必要 | ー | ー | 満20歳以上満65歳未満 | 完済時満85歳未満(ワイド団信の場合は満81歳未満) |

| 楽天銀行住宅ローン(金利選択型) | 400万円から | 2年以上必要 | ー | ー | 65歳6ヶ月未満 | 満80歳未満 |

| 住信SBIネット銀行 住宅ローン | 安定収入が必要 | 3年以上必要 | ー | ー | 18歳以上満65歳以下 | 満80歳未満 |

| みずほ銀行ネット借り換え住宅ローン | 安定収入が必要 | 2年以上必要 | ー | ー | 満18歳以上71歳未満 | 満81歳未満 |

上の比較表を見ると特別厳しい条件という訳ではありませんが、かといって特別条件が緩い訳でもありません。

また、3年以上の業歴を目安としており、それを満たさない場合は職歴書の提出が必要になります。

上記の基準だけで見ると、フラット35と比較すると審査条件は厳しめで、同じネット銀行の住宅ローンと比較しても平均的な水準かやや厳しめと言えるでしょう。

審査条件4】契約社員・派遣社員・年金受給者も利用可

auじぶん銀行住宅ローンは、正社員や公務員だけでなく、自営業者や契約社員、派遣社員、年金受給者でも利用できます。

これを見る限り幅広い方にチャンスがあるように感じますが、実際に審査通過が可能かというとまた別の話でしょう。

審査条件5】自己資金・頭金がなくても諸費用込みで借入可能

住宅ローンを借りる際にネックになるのが頭金ですが、auじぶん銀行住宅ローンは頭金なしでも利用可能としています。

審査条件6】物件の担保評価額以上の金額を借り換えできる

auじぶん銀行住宅ローンは、物件の担保評価額を上回る金額で借り換えることが可能です。

物件の担保評価に対して厳しく借り換え基準を見るところもありますが、比較的そのような可能性はないようです。

auじぶん銀行の住宅ローンの借り換え金利

auじぶん銀行住宅ローンが提供している住宅ローンの変動金利・固定10年・固定20年の金利値は低く、他の金融機関が提供している住宅ローンよりも借り換えがしやすくなっています。

以下は、2026年3月現在、auじぶん銀行が提供している住宅ローンの借り換え金利です。

| 金利タイプ | 適用金利(借換金利) | 適用条件 |

|---|---|---|

| 変動金利 | 年0.834% | 全期間引下げプラン/物件価格の80%以内で借入れ 50歳以下で一般団信をご選択の場合 審査結果によっては金利が変動 |

| 当初固定10年 | 年1.550% | 当初期間引下げプラン/物件価格の80%以内で借入れ 50歳以下で一般団信をご選択の場合 審査結果によっては金利が変動 |

| 当初固定20年 | 年3.320% | 当初期間引下げプラン/物件価格の80%以内で借入れ 50歳以下で一般団信をご選択の場合 審査結果によっては金利が変動 |

※1:2026年3月実行金利

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

・お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、5年、10年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4.2019年11月の消費税増税で各社の事務手数料などは変更になります。詳細は各金融機関の公式サイトで必ずご確認ください。

※5.金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

※6.お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

また、auじぶん銀行では、フラット35や他の金融機関でも取り扱っている長期固定金利適用の住宅ローンを提供していません。

しかし、auじぶん銀行住宅ローンに乗り換えた場合でも、新規借入時と同じ金利が適用されるので、借り換えやすさがあります。

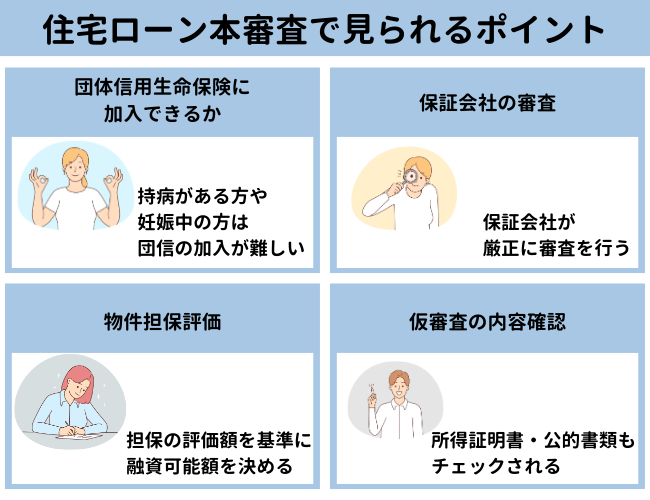

auじぶん銀行住宅ローンの審査でみられる項目

項目1】申込者の前年度の年収

auじぶん銀行住宅ローンの審査でまず見られるのが申込者の年収で、年収が高いほど返済に余裕ができて滞納のリスクが減るため審査では優遇されます。

ただし、単に年収が高いほど有利という訳ではなく、下記のようなポイントを審査ではチェックされます。

- 継続的に安定した収入を維持しているか

- 年収に対する返済比率(返済負担率)は問題がないか

返済比率(返済負担率)率とは住宅ローンの返済額が年収の何%を占めるかの割合で、基準となる返済比率は年収額によって異なります。

【返済比率(返済負担率)(%)=年間返済額÷年収×100】

| 年収 | 返済比率(返済負担率)の基準 |

|---|---|

| 100万円~299万円 | 20%以下 |

| 300万円~449万円 | 30%以下 |

| 450万円~599万円 | 35%以下 |

| 600万円以上 | 40%以下 |

返済比率がこの基準より低ければ審査に通りやすくなりますし、高ければ審査に通りにくくなります。

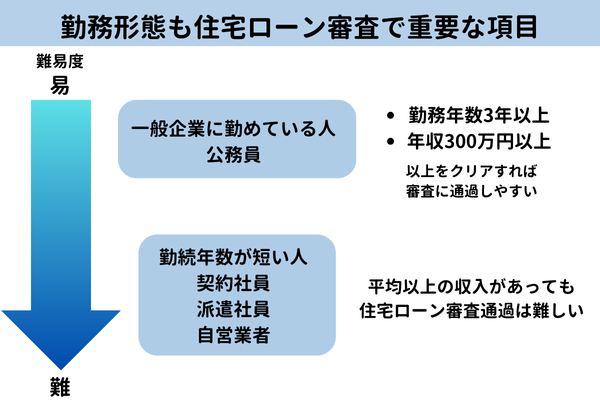

項目2】雇用形態・勤続年数

正社員や公務員以外の雇用形態は収入の波ができやすく、病気などになった際に収入がストップする恐れもあるため審査で厳しく見られます。

また、勤続年数が長いほどその後の離職率が低く、社内の地位も安定しているので収入の波が起こりにくく、銀行は評価します。

雇用形態と勤続年数は住宅ローン審査で必ず見られる項目ですが、申込条件を満たしている場合、この2点が理由で審査に落とされることはそこまで多くありません。

勤続年数があまり長くない場合などは、他の項目でカバーすることを意識しましょう。

項目3】申込時の年齢・完済時の年齢

auじぶん銀行住宅ローンは前述の通り、50歳というのが申込の大きな節目になっていますが、50歳以上でローンを組む方も珍しくないので、必ずしも年齢のみが審査結果に関わる訳ではありません。

とはいえ、原則は申込年齢や完済時年齢が若いほど、審査では有利となります。

項目4】健康状態・病気の有無

auじぶん銀行住宅ローンは通常の住宅ローンと同じく、保証会社の団信審査に通過しなければ利用することができません。

auじぶん銀行の住宅ローンはクレディ・アグリコル生命の団信を採用していますが、他の団信と比べて審査基準に大きな違いはありません。

ただ、クレディ・アグリコル生命は一般団信の加入条件を満たしてない時のためにワイド団信を用意しているので、健康に懸念があり他の住宅ローン審査に落ちた方でもチャンスがあるでしょう。

auじぶん銀行住宅ローンの審査に落ちた時の対処法

対処法1】まずは審査落ちの原因をチェックする

auじぶん銀行住宅ローンの審査に落ちた原因は、年齢なのか、健康上の理由なのか、記入ミスが原因なのか、じっくりと見直すことで突破口が見えてきます。

フラット35を除いて多くの住宅ローンは似たような審査傾向・審査基準を持っているので、他のローンに申し込んでも落ちる可能性は高いので注意しましょう。

審査基準の当落線上で落ちた時は、スタッフから改善策を直接アドバイスを受けられるケースもあるので、その際は誠実に言われたことを実践してください。

対処法2】持病が原因で落ちたら一般団信で再審査を受ける

持病がある方は担保の評価や属性審査ではなく、保証会社に落とされた可能性が高い場合は、一般団信に切り替えて再申し込みをしてみましょう。

一般団信で申し込めば条件を満たしていなくても自動でワイド団信に切り替えてもらえますが、それでも審査に落ちる場合は、団信なしでのローン利用を検討しましょう。

対処法3】申込の記載ミスが原因であれば再審査で通過する可能性も

auじぶん銀行の住宅ローンの審査は申込者の申告を元に進めていくので、ここで大きなケアレスミスがあれば落とされる可能性は十分あります。

自分の記入内容をしっかり確認し、ミスがあった場合はすぐに問い合わせるか再申し込みをおこないましょう。

対処法4】信用情報を開示して確認してみる

いくら頭を巡らしても審査落ちの原因が分からない場合、信用情報に思わぬ事故情報が残っている可能性があるので、信用情報の開示請求をおこない、確かめてみましょう。

実際、誰がどう見ても住宅ローンに通るはずの方が、クレカの延滞履歴が原因で落ちた…という話もあります。

開示した信用情報に事故情報が残っている場合は、削除を待ってから再審査を受けるのが理想的です。

※事故情報の登録期間の目安は以下の通りです。

| 事故情報 | JICCの登録期間 | CICの登録期間 | JBAの登録期間 |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

|

― | 5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) | 決定から10年を超えない期間 |

| 不渡り情報 | ― | ― | 発生から6ヶ月を超えない期間(取引停止処分の場合は処分日から5年を超えない期間) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

auじぶん銀行の審査に落ちあとの再審査のタイミング

審査の結果通達までにかかる期間が短いauじぶん銀行の審査に落ちてしまっても再審査の申し込みができます。

ここでは、auじぶん銀行に再審査の申し込みができる状況とできない状況の2つをご紹介します。

書類不備の時はすぐに再審査

審査に落ちた理由を機関側は教えてくれませんが、もし審査落ちの理由が申込情報の誤記入であった場合、正しい情報を入力して再度審査申し込みを行いましょう。

返済期間・借入金で落ちたら見直しを実施して再審査

審査落ちの理由が、借入希望金額や返済期間にある場合は、計画と希望額の2点を見直して再度申請を行いましょう。

住宅ローンの借入期間は最長35年まで組めますが、定年までに完済していることが条件となっています。

もし定年までに完済できない場合は、頭金を用意して借入額の減額、返済期間の短縮を含めた返済期間を組み、借入希望額は返済負担率35%以下にすることがおすすめです。

信用情報で落ちたら情報改善の時期まで待つ

審査に落ちた理由が信用情報にあるときは再審査の申し込みは避け、情報が抹消される5年間を待ちましょう。

信用情報が原因の場合、公共料金、家賃、他の借り入れ返済などが延滞、滞納していたり、過去に起こした金融事故が影響して落ちた可能性があります。

金融事故を引き起こしている場合は、その間に滞っていたものの支払いを済ませて、信用を取り戻しましょう。

auじぶん銀行の住宅ローンの審査の口コミ・評判

口コミ・評判1】担当者が丁寧でスピーディ

au じぶん銀行はネットバンクということもあり対面で担当者と対面することはなかったのですが、それでも迅速で丁寧な対応だと感じていました。

金利が安くてネットで手続き完結するので、非常に便利!かつ団信の保証内容が充実しているので安心して借りることができています。

口コミ・評判2】内容を精査する時間が十分とれた

他の住宅ローンに比べて窓口の電話が繋がりやすいです。

審査やその他の分からないことへの質問やトラブルに対する回答が迅速で非常に早い対応してくれます。

金利タイプやプランを検討する時間がその分潤沢にあったので、焦らず後悔せずに申し込むことができました。

口コミ・評判3】申し込みシステムなどが少し粗雑

Web上で書類をアップロード提出できるのは大きなメリットだと思ったのですが、免許証や住民票などの画像を添付する際に容量制限や通信制限がかかってしまい非常に面倒でした。

一長一短な部分ではあるので仕方がないですが、急いでいて対応できない方のために書類の提出にも対応していただけると嬉しいなと思います。

auじぶん銀行住宅ローンに借り換える際の注意点

他の金融機関よりも柔軟な対応が効くauじぶん銀行住宅ローンですが、利用するときは、以下の点に気を付けながら借り換えの審査申込を行う必要があります。

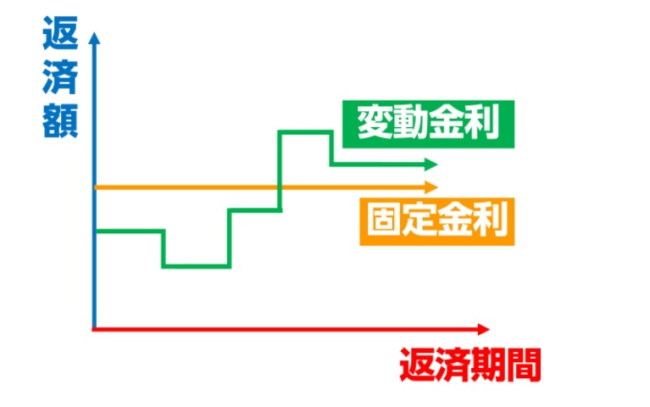

- 借り換えで変動金利にするときは金利上昇リスクが伴う

- 当初期間引下げプランの固定期間終了後の金利割引幅は小さい

- 手続きには諸費用と手数料がかかる

注意点1】借り換えで変動金利にするときは金利上昇リスクが伴う

住宅ローンの借り換えを検討する際、変動金利を選択すると短期的には低金利で融資が受けられますが、金利上昇リスクを忘れてはなりません。

経済状況や金融政策により金利が上昇すると返済金額が増える可能性があり、家計に影響を及ぼし、予想外の負担が増えます。

このリスクを避けるためには、自身の返済能力とリスク耐性を確認し、将来的な金利動向を考慮に入れた上で適切な選択をすることです。

また、あらかじめ金利変動の可能性を想定し、それに備えるような資金計画を立てることも重要です。

注意点2】当初期間引下げプランの固定期間終了後の金利割引幅は小さい

auじぶん銀行の住宅ローンの「当初期間引下げプラン」という制度は、一定期間(通常5年または10年)固定金利の後、金利が変動金利に切り替わるというものです。

ただし、固定期間終了後の金利割引幅が小さく、割引期間が終了すると金利が一定の割合で上昇し、ローンの返済負担が増える可能性があります。

また、割引が適用される期間が短いため、全体としての利息負担は変化しない点を十分に理解し、借り換える前に将来の返済計画をしっかりと考えて判断を下しましょう。

注意点3】手続きには諸費用と手数料がかかる

住宅ローンの借り換えを行う諸費用や手数料には、銀行の審査手数料、保証料、抵当権設定費用、火災保険料などが含まれます。

これらの諸費用は、住宅ローンの借り換えによって得られる金利の差額によっては、借り換えるメリットを相殺する危険性があります。

そのため、住宅ローンを借り換える際には、これらの手続きに伴う費用をしっかりと計算し、それらが借り換えによる経済的なプラス要素を上回ることがないかを慎重に検討しましょう。

auじぶん銀行住宅ローンがおすすめな人の特徴

auじぶん銀行住宅ローンの審査基準や審査の特徴をご紹介してきました。

それらを踏まえて、ここではauじぶん銀行で住宅ローンを組むのがおすすめの方の特徴を4つご紹介します。

ネットで手続きを完結させたい方

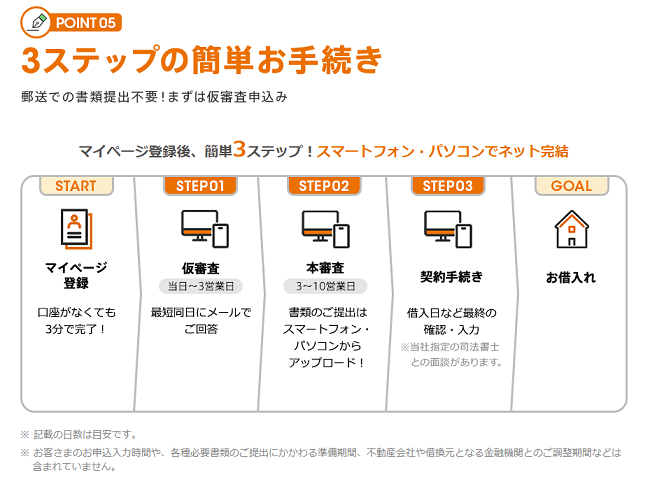

auじぶん銀行住宅ローンは、ネット完結型故、自宅や職場などネット環境が整っている場所であるなら自分の好きなタイミングで申し込みが行えます。

ネット完結型のメリットは、平日15時までに銀行に赴く必要がないうえ、提出する書類が揃った段階で申し込みが即日行えるという点です。

忙しくてなかなか平日に時間確保ができない方にauじぶん銀行の住宅ローンはおすすめです。

スピーディーに審査を済ませたい方

住宅ローンの借り入れ手続きを組むためには、事前審査と本審査の2つを通過しなければなりません。

実施される審査にかかる時間は、金融機関によって1~2週間前後かかるケースが多いですが、auじぶん銀行住宅ローンの借入審査は比較的短いです。

事前審査は最短即日、本審査は必要書類をすべてご提出いただいてから数日で審査結果が通達されます。

また審査は口座開設と並行して行われるため、新規でauじぶん銀行の口座を作る方もすでに口座を持っている方と同程度の早さで審査と口座開設が完了します。

充実した団信を利用したい方

住宅ローンの手続きを組むときに加入する団体信用生命保険の充実した保険内容を無料で利用したい方にも、auじぶん銀行住宅ローンがおすすめです。

auじぶん銀行が設けている団信には以下のものがあります。

- 一般団信

- ワイド団信

- がん50%保障団信※

- がん100%保障団信※

- がん100%保障団信プレミアム※

※がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは加入時満50歳までの方が利用可能

豊富なプランの中から自分に適した保障を選んで、備えを作っておきたいという方におすすめです。

変動金利・期間選択型固定金利を利用したい方

auじぶん銀行の住宅ローンの借り入れは、変動金利か期間選択型固定金利のいずれかを選択して手続きを組みます。

中でも、変動金利は低く設定されていますが、金利見直しのタイミングで金利上昇のリスクが伴います。

しかし、「auモバイル優遇割」と「じぶんでんき優遇割」などのプランをセットで利用すると、au金利優遇割が適用され、金利が最大年0.15%引き下げで利用できます。

金利優遇割を利用しながら、低金利で返済を進めていきたい方におすすめです。

auじぶん銀行住宅ローンの審査に落ちたら他の住宅ローンを検討するのも一つの手

auじぶん銀行はKDDIと三菱UFJ銀行が共同で設立したインターネット銀行で、メガバンクと大手キャリアが関わっていることから、審査に警戒する方も多いです。

中身を見るとそこまで厳しい訳ではありませんが、設立経緯の特殊さなどもあって、内密に独自の審査基準を設けている可能性も大いにあります。

auじぶん銀行の住宅ローンの他に目ぼしい住宅ローンを併せて申し込むか、一度落ちてしまった場合はフラット35の申込を検討するのも一つの手です。

やばい-640x360.png)