![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

| 運営会社情報 |

|

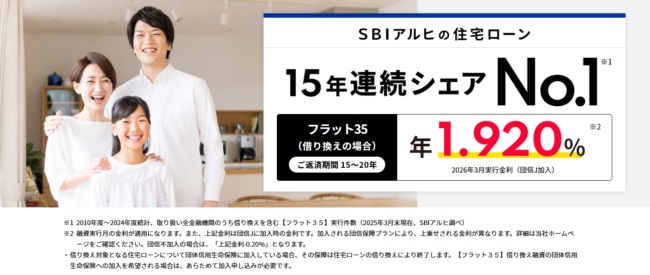

新規借入時の金利

| ARUHI スーパーフラット借換 |

ARUHI フラット35

|

|---|---|

|

当初 年2.050%※

2026年3月実行金利(一般団信加入)借入期間:15年~35年

|

当初 年1.920%

2026年3月実行金利(機構団信加入)借入期間:15年~20年

|

※2026年3月実行金利

※ARUHI団体信用生命保険(一般団信)に加入した場合は、金利が年0.28%上乗せ

ARUHI 団体信用生命保険

| 一般団信/ワイド団信 | がん団信(がん50%保障プラン) | がん団信+(がん100%保障プラン) | 生活習慣病団信(入院プラスα) | |

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 余命6ヵ月以内 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| がん診断確定 | ✖ | 残高の50%相当を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 上皮内がん・皮膚がん診断確定 | ✖ | ✖ | 給付金100万円 | 給付金100万円 |

| 生活習慣病による入院180日以上(継続) | ✖ | ✖ | 給付金50万円 | 給付金50万円 |

| 病気・けがによる入院 5日以上(継続) |

✖ | ✖ | ✖ | 給付金10万円 |

| 病気・けがによる入院31日以上(継続) | ✖ | ✖ | ✖ | 月々の返済額保障 |

ARUHI(アルヒ)は、住宅ローンを専門的に取り扱っている金融機関※として有名です。

中でもフラット35をメインに扱っており、特にARUHIスーパーフラットは金利が低くて魅力的です。

固定金利がメインとなるため、昨今の金利上昇の中でも上昇リスクがなく安心して利用することが可能です。

-e1764228625579.png)

そんなARUHIの住宅ローンですが、借りる際にはまさかの”やばい”落とし穴に注意しなければいけません。

ここからは、ARUHIの住宅ローンを組む前に抑えておきたい落とし穴を紹介します。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短当日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 最短3営業日 |

- 15年連続シェアNo.1! ※2010年度~2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 【フラット35】業界最低水準の低金利(スタンダードタイプの場合)※ARUHI 調べ

- 引き渡しまでの資金・頭金0の借入も対応

ARUHI住宅ローンの8つの落とし穴

ARUHIの落とし穴は、以下の8つが代表的です。

- 事務手数料が高い

- 頭金(自己資金)なしにスーパーフラットを利用できない

- フラット35の固定金利が変動金利よりも高い

- ARUHIの変動金利ローンは金利が高い

- フラット35の技術条件をクリアしなければいけない

- ワイド団信はスーパーフラットしか利用できない

- 引き渡しに時間差がある

- ネット申し込みだと審査時間がかかりやすい

特に事務手数料が高いというのは、ARUHI最大の落とし穴と言えるでしょう。

では、ここからARUHIの落とし穴を一つずつ見ていきましょう。

落とし穴1】事務手数料が高い

住宅購入において利用されるフラット35は、フラット35は固定金利型のため、他の金利型のローンに比べて事務手数料が高い傾向にあります。

手数料が高いため、フラット35を利用する場合は、毎月の返済額だけでなく借入時にかかる初期費用にも注意が必要です。

また、フラット35を提供する金融機関によって、手数料の設定が異なるため複数の金融機関から見積もりを取ることも大切です。

※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数

(2023年3月末現在、ARUHI調べ)

落とし穴2】頭金(自己資金)なしにスーパーフラットを利用できない

ARUHIの目玉商品「スーパーフラット」は、頭金を1割以上準備しなければいけません。

ARUHIはスーパーフラットを推しているので、勘違いしてしまう方も多いですが、頭金が必須になることを理解しておかなければいけません。

落とし穴3】フラット35の固定金利が変動金利よりも高い

フラット35は金利が固定で、安心して借りることができます。

ただ、固定金利は変動金利よりも高く、総返済額が通常の変動金利ローンよりかさんでしまう傾向にあります。

返済額が高くなりすぎるとフラットを借りる意味がなくなってしまうので注意しましょう。

落とし穴4】ARUHIの変動金利ローンは金利が高い

ARUHIには「ARUHI変動S」という、変動金利の住宅ローンも取り扱っています。

ただ、ARUHI変動Sは金利が高めで、他にも特段のメリットがないので借りづらい印象が強いです。

変動金利の住宅ローンを借りたいのなら、他社の住宅ローンを選ぶのがおすすめです。

落とし穴5】フラット35の技術条件をクリアしなければいけない

フラット35は便利ですが、簡単に借りられる訳ではありません。

担保となる物件が一定の技術基準を満たしていなければ、フラット35を借りることはできません。

ARUHIが提示する技術基準は、以下が代表的です。

- 一戸建ての床面積が70㎡以上・マンションの場合は30㎡以上

- 断熱構造がある

- 耐久性がある

- 適合証明書の取得

断熱性・耐久性があるかどうかは審査によって決まるので、自身がどう思っているかは抜きにして、冷静に評価を見極めなければいけません。

落とし穴6】ワイド団信はスーパーフラットしか利用できない

住宅ローンを借りる際に利用が増えているのが、ワイド団信です。

ワイド団信は、通常の団信を借りられない方も利用しやすいサービスですが、ARUHIを含むフラット35には一般的にワイド団信を準備していません。

スーパーフラットはその中でもワイド団信を利用できる画期的なサービスですが、通常のフラット35にはワイド団信が付いていないので注意しましょう。

落とし穴7】引き渡しに時間差がある

ARUHIは銀行ではないので、別にメインバンクを設定する必要があります。

その際、以下の2つの注意点があります。

- 住宅ローンの指定返済日より早く引き落とされる

- 自動引き落としではなく、口座に振り込んで返済手続きをしなければいけない

ARUHIは他の住宅ローンと比べて少し面倒なので注意が必要です。

落とし穴8】ネット申し込みだと審査時間がかかりやすい

ARUHIのフラット35は自社提供のローン商品ではないので、ARUHIへ申し込んだ内容は、集積後に経由をして口座登録されている金融機関へ行き、そこで処理をされるという面倒なフローを踏まなければいけません。

店頭ではなくネット申込だと融資実行まで2か月程度かかることがあり、早く借りたい方にはおすすめできません。

店頭申込のほうが早めですが、それでも1か月はかかるので、ARUHI自体がすぐ借りたい向けのローンではないことを理解しておきましょう。

ARUHI住宅ローンの落とし穴にハマりやすい人の特徴

ARUHIの住宅ローンは上で挙げた通り、主に8つの点に注意する必要があります。

これらはARUHI住宅ローンの欠点ではありますが、この欠点に引っかかってしまう利用者にも一定の傾向があります。

ここからは、ARUHI住宅ローンの落とし穴にハマってしまいがちな人の特徴を紹介します。

落とし穴にハマる人1】担当者の言葉を主観的に受け入れてしまう

担当者の言葉や公式サイトに記載されている説明の意図を、自分の主観だけで判断してしまうと落とし穴にハマりやすくなります。

よくあるのが、「住宅ローンは家賃並みに借りられますよ!」という担当者の発言に対する受け取り方の違いです。

「今までの家賃並みで返済できるから、特に身構えなくても大丈夫」という意味合いで捉えられることが多いですが、今までの家賃が一体いくらなのか自身で確かめなければいけませんし、それ以外に固定資産税もかかることを理解しておかなければいけません。

住宅ローンの最低限の仕組みを理解している方なら勘違いのしようがありませんが、担当者の言葉を文字通り受け取ってしまうと「今までと負担が変わらない」と受け取ることが出来てしまうので、申込時に楽観視して後々に返済負担で困るパターンが起こりやすくなります。

住宅ローンを借りるにあたっては、 相手がどういう意味合いで発言しているのか100%理解するまで安心できません。

落とし穴にハマる人2】頭金の入れすぎはリスクも大きい

ARUHIのスーパーフラットは借入の10%の頭金を入れるのが条件になっていますが、それ以外にも住宅ローンの頭金を増やせばお得になるという考えが一般化しています。

例えば頭金0の時の返済額が2,000万円の場合、実際の負担は2,000万円+(2,000万円にかかる利息)となります。

一方、頭金を返済額の2割用意できたなら頭金:400万円+1,600万円+(1,600万円にかかる利息)となるので、400万円分の利息が浮くことになります。

ただ、頭金を入れるほどお得だからといって無理をすると、現在の家計のギリギリのラインまで頭金に充てることになります。

頭金を支払ったのと同じタイミングで高額の医療費などがかかってくれば、家計の状況は一気に厳しくなって返済滞納へ繋がってしまいかねません。

目安としては、今後3か月は無収入でも生活できるくらいの資金を最低限確保しておくのがおすすめです。

落とし穴にハマる人3】今の家計状況を無視して繰上げ返済をしすぎる

繰上げ返済も、頭金の入れすぎと同じことが言えます。

繰上げ返済は通常の住宅ローン返済とは違って、元金をダイレクトに減らせる利点があります。

ただ、お得だからといって繰上げ返済の費用を捻出しすぎると家計を圧迫してしまうので逆効果です。

住宅ローンの返済期間が長く設定されているのは、高額な借入費用を無理なく返済できるための仕組みです。

これを無視して返済を焦ってしまうのは元も子もないことなので注意しましょう。

| 保証人 | 事前審査 |

|---|---|

| 不要 | 最短当日 |

| 繰上返済手数料 | 本審査 |

| 不要 | 最短3営業日 |

- 15年連続シェアNo.1!

※2010年度~2024年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2025年3月末現在、SBIアルヒ調べ)

- 【フラット35】業界最低水準の低金利(スタンダードタイプの場合)※ARUHI 調べ

- 引き渡しまでの資金・頭金0の借入も対応

ARUHI住宅ローンの落とし穴にハマった事例とは?借金地獄に陥った実例を紹介

AURHI住宅ローンの落とし穴にハマると、実際にどんなことが起こるのでしょうか?

ここからは、実際にARUHIの落とし穴にハマった実例を紹介していきます。

※当サイトで募集した体験談を再編集しています。

事例1】ローン返済以外の諸費用を計算していなかった

ARUHI自体は低金利で、十分返済しやすいローンではあると思います。

ただ、持ち家に引っ越すにあたり、固定資産税や引っ越し代・家具や家電の買換え費用など、多くのコストがかかることをあまり考えていませんでした。

結果的に他の費用の支払いに追われ、ARUHIの返済が疎かになってきました。

そして一度滞納してしまったのをきっかけに、高い遅延損害金の支払いに追われるハメになってしまいました。

シミュレーションでは大きな苦もなくローン返済できているはずですが、生活が大きく変化するとそれどころではなくなります。

精神的な負担も結構ありますから、ローンを借りる前に他の費用も含めて整理しておくことが非常に大切だと思いました。

事例2】返済日がギリギリになるとARUHIの場合かなり危険

ARUHIは自社の口座で操作ができないので、他の口座に設定して取引をするのですが、その分なにかと反映が遅いです。

返済日ギリギリに対応しようとすると間に合わないことが多く、一度返済が遅れてからズルズルと落とし穴にハマってしまった感があります。

給料日と返済日の差がどれくらいあるのかは、金利や手数料以上に重要だと実感しました。

ARUHI住宅ローンの落とし穴にハマらないための対処法

ARUHIの住宅ローンの落とし穴にハマらないためには、どんな対処法を取れば良いのでしょうか?

ARUHIの住宅ローンを借りるために抑えておきたいポイントを紹介していきます。

対処法1】借入の際は他の費用も併せてシミュレーション

ARUHIの住宅ローンを借りる際は、返済額だけに目を向けてしまうのは大きなリスクとなります。

賃貸から持ち家に引っ越すと新生活に必要な資金の購入費に固定資産税、物件の管理費などがかかってきます。

住宅ローンの返済額しかチェックをせず、他の費用を確認していないと思っているよりも高額のコストにさいなまれ、返済不能に陥るリスクが高まってしまいます。

この状態を防ぐためには、最初から想定できるコストを全て合わせてシミュレーションをする必要があります。

対処法2】必要になりそうな費用をコツコツ積み立てる

家族構成などから見て、医療費や教育費など、今後かかる可能性の高い費用というものが存在します。

これらの費用は、早めにコツコツ積み立てておくことで返済不能のリスクを無くすことができます。

子どもが入学する際、急にバタバタして費用の捻出に焦ってしまうと、ローン返済も含めて共倒れになりかねません。

対処法3】ARUHIダイレクトを利用する

ARUHIダイレクトとは、ARUHIが提供するWeb事前審査・借換申込サービスです。

こちらを利用することで、店舗に来店しなくても自宅から手続きをすることができます。

加えて、ARUHIダイレクトを利用して条件を満たすと、手数料が半額になるサービスも提供しています。

こうしたサービス・キャンペーンを上手く活用しましょう。

対処法4】ローン返済の目的・目標を設定する

住宅ローンの返済は長期間に渡るので、だんだん返済へのモチベーションが下がってしまい、滞納などに陥るリスクが高まってしまいます。

長期の住宅ローン返済でも目標を立てて、少しずつ達成していくことが大切です。

住宅ローン残高が減っていくことで生活がプラスになってきていることが実感できているなら、長期の返済も前向きに取り組むことが出来るでしょう。

ARUHI住宅ローンの落とし穴にハマらないよう注意!

ARUHIの住宅ローンは専門機関が提供しているという強い安心感がある一方で、上記で挙げたような落とし穴も多々あります。

住宅ローンの返済期間は数十年となることも多い中、返済滞納はたった1か月あるだけで、落とし穴にまっしぐらとなってしまいます。

ARUHI住宅ローンの落とし穴にハマらないよう、十分に準備をしていきましょう。