![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

「アイフルはやばい」

「アイフルから借りたら終わり」

「アイフル 返済額 減らない」そんな口コミやネットの情報、Yahoo知恵袋の書き込みを見たことはないでしょうか。

アイフルからの借り入れを考えている時にそのような情報を見てしまうと心配になってしまいますよね。

しかし実際はアイフルは国から認められている正規の貸金業者で、業界でも大手の消費者金融です。

アイフルは、安心して利用できるカードローンを提供しているクリーンな会社と言えるでしょう。

この記事では「アイフルはやばい」という口コミがある原因のほか、アイフルのカードローンを安全に活用する方法をまとめました。

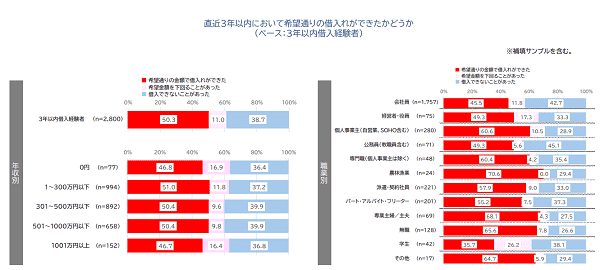

引用:金融庁|貸金業利用者に関する調査・研究

引用:金融庁|貸金業利用者に関する調査・研究金融庁が発表した「貸金業利用者に関する調査・研究」によると、3年以内に貸金業で希望通りの借入れができた人は調査対象の50.3%でした。年収別に見ると希望通りの金額で借入れができたのは、1~300万円以下の51.0%が一番多い結果です。

アイフルはやばい?一度でも借りると危険?

※お申込み時間や審査状況によりご希望にそえない場合があります。

| 実質年率 | 年3.0~18.0%※2 |

|---|---|

| 貸付条件 |

|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入限度額 | 1~800万円※3 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | はじめての方なら最大30日間の無利息期間 |

| 在籍確認 | 原則無し |

| 申し込み条件 | 満20歳以上69歳までの方 定期的な収入と返済能力を有する方 |

| 運営会社 |

|

※1.2025年9月24日時点の情報です

※2.適用金利は、お申込内容や審査結果等により決定いたします。

※3.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

「アイフルはやばい」「一度でも借りると危険」といった情報は、正しいものではありません。

ここからは、アイフルがやばいヤミ金ではない理由とその根拠を詳しく解説します。

アイフルはやばいヤミ金ではない

アイフルはやばいヤミ金ではなく、業界でも大手の安心して利用できる貸金業者です。

違法性のある貸し付けや取り立てなどはいっさい行っていないので、安心してアイフルに申し込みましょう。

そもそもヤミ金は、国(財務局)や都道府県へ登録せずに貸金業を営む違法業者のことです。

ほかにも登録業者でも、法律違反の高金利で貸付けをしたり、悪質な取立てを行ったりする場合はヤミ金融業者と呼ばれます。

参考:金融庁|ヤミ金融対策法のポイント

アイフルは国に認可されている大手消費者金融

アイフルは貸金業として国に認可されている大手消費者金融なので、安心して利用できるでしょう。

財務局に登録された正規の貸金業者は、国の許可を得て営業しており、利息制限や取り立て方法などが法律で厳しく決まっています。

国から認可されているアイフルは、ヤミ金などではないのでやばい貸金業者ではありません。

アイフルは経営も安定しておりやばくない

アイフルの経営は安定しておりやばい状態ではないうえに、東証プライム上場企業ということも安心感がある理由でしょう。

大手消費者金融の中で銀行グループに属さない独立系企業はアイフルのみです。

審査では柔軟で迅速な対応を取ってもらえる可能性が高く、借入希望者も活用しやすい大手消費者金融と言えます。

アイフルは昨今の業績も安定しており、経営状態が急に崩れる可能性はないので安心して利用できることが強みでしょう。

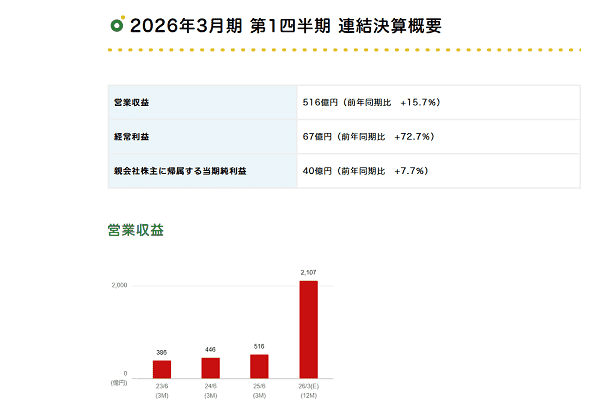

引用:アイフル公式サイト|2026年3月期 第1四半期 連結決算概要

引用:アイフル公式サイト|2026年3月期 第1四半期 連結決算概要

アイフルが「やばい」と誤解されやすいこと

安心して利用できるアイフルですが、なぜ「やばい」という情報がインターネットにあるのでしょうか。

アイフルが「やばい消費者金融だ」と誤解される原因には主に以下があります。

- 一度でも借りるとブラックリスト入りする

- 強引な取り立てを自宅や職場で行う

- 高利で借金が雪だるま式に膨らむ

- 反社会的勢力とつながっている

誤解1】一度でも借りるとブラックリスト入りする

アイフルに関わらず大手消費者金融の利用でブラックリスト入りするという情報を聞いたことはないでしょうか。

これは間違った情報で、消費者金融からお金を借りただけではブラックリストに入ることはありません。

そもそもブラックリストは実在せず、信用情報に事故情報が記載された状態を「ブラックリスト入りする」と言われることが多いです。

ローンやクレジットカードなどの利用・契約に関する個人の取引を登録した情報。以下の国から指定を受けた「指定信用情報機関」で管理・提供されている。

アイフルからお金を借りると信用情報に記録されますが、いきなりブラックリストに記録されることはありません。

誤解2】強引な取り立てを自宅や職場で行う

強引な取り立てを自宅や職場で行うことは、アイフルは行っていません。

利用者に不利益のある取立ては、正規の貸金業者は法律で禁じられています。

取立行為等に対する規制の強化

(イ)正当な理由なく、不適当な時間帯(午後9時から午前8時)に取立てを行ったり、勤務先等の居宅以外の場所に電話や訪問を行うこと

(ロ)債務者・保証人以外の第三者に対し、みだりに弁済の要求を行うこと 等

誤解3】高利で借金が雪だるま式に膨らむ

「金利が高く借金が雪だるま式に膨らむ」というアイフルに関する口コミや評判もあるようですが、真実とはいえません。

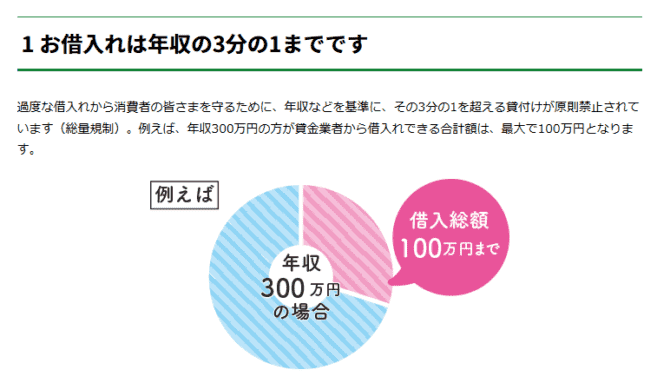

アイフルは利息(実質年率)3.0%~18.0%で、正規の金融業者のため利息制限法により金利上限が決まっています。

融資額も総量を規制を超えて貸し付けることは法律で禁止されているので、借金が返せない程度に増える可能性は低いでしょう。

引用:日本貸金業協会|お借入れは年収の3分の1まで(総量規制について)

しかし、以下の場合はアイフルへの返済が厳しくなってしまうことが多いので借り入れをする際は充分に注意してください。

- 利息や延滞損害金が重なり、総返済額が増える

- 他社借入れの返済にカードローンを利用する「自転車操業」状態

誤解4】反社会的勢力とつながっている

アイフルが反社会的勢力とつながっていることはないため、借り入れしたからといって危険な目に合うこともありません。

「反社会的勢力に対する基本方針」をアイフルは宣言しており、被害を防ぐ対応を企業全体で行っています。

警察や弁護士と連携して運営しているため、安心・安全にお金を借りられるでしょう。

申込者が反社会的勢力の場合、アイフルはすべての契約を解除することを規約で示しています。

アイフルでお金を借りるときの注意点

アイフルでお金を借りるときの注意点をチェックしましょう。

- 銀行や信用金庫のローンよりも金利が高い

- 信用情報機関に申し込みや利用の情報が登録される

- 借入れが長期化すると総返済額が増える

- 他社のローン審査で不利になる可能性がある

- 無利息期間の条件に気をつける

やばい状態にならないためにも、アイフルを含む消費者金融からお金を借りれないのポイントをまとめました。

注意点1】銀行や信用金庫のローンよりも金利が高い

アイフルを含む消費者金融の金利(実質年率)は、銀行や信用金庫のローンや目的ローンよりも高い傾向です。

人によっては、銀行・信用金庫から借り入れた方が返済額が抑えられる可能性が高いでしょう。

| 実質年率 | |

|---|---|

| アイフル | 年3.0%〜18.0% |

| 三井住友銀行フリーローン(無担保型) | 年1.4%〜年14.6% |

| 三菱UFJ銀行カードローンバンクイック | 年3.175% |

| PayPay銀行カードローン | 年1.59%〜年18.00% |

※2025年9月24日時点

他にも、マイカーローンや教育ローンなどの目的ローンであれば、低金利で借りられることが多いです。

注意点2】信用情報機関に申し込みや利用の情報が登録される

アイフルに申し込んだ時点で、信用情報機関に情報が登録されます。

信用情報は消費者金融や銀行などの金融機関が、ローン審査などの際に参考にする情報です。

信用情報にはローンのほかにクレジットの申込や利用状況、返済や債務整理などの自己履歴が記録されています。

「アイフル・消費者金融に申し込んだ」という情報と日付は必須で記録されるので、他のローンに影響する可能性はあります。

注意点3】借入れが長期化すると総返済額が増える

アイフルを含むカードローンの返済額は、借り入れが長期化するほど高額になります。

「返済できない、やばい」と言ったことになりかねないので、なるべく短期間で完済するようにしてください。

アイフルの初回利用特典である無利息期間を活用し、利息が加算されないうちに完済することもおすすめです。

注意点4】他社のローン審査で不利になる可能性がある

アイフルの利用状況によっては、他社のローン審査で不利になる可能性があります。

借入の申し込み回数が多かったり返済に遅れたりすると、他のローン審査に悪い影響があるので注意してください。

むやみにアイフルに何回も申し込むことは避けて、返済日に遅れないように計画的に利用しましょう。

アイフルへの申し込みや利用状況は信用情報に登録されるので、他社金融機関のローン審査を受ける際に担当者からチェックされます。

注意点5】無利息期間の条件に気をつける

アイフルが無利息となる期間は契約日の翌日から30日間で、借入れの翌日からではないことに注意してください。

アイフルを無利息で借り入れできる条件は以下の通りです。

- アイフルをはじめて利用する方

- 無担保キャッシングローンを利用する方

無利息期間がある商品は、キャッシングローンに限定されるので気をつけてください。

無利息期間が終了した翌日から(実質年率)3.0%~18.0%の通常金利が適用されます。

契約日翌日から30日間内に完済した場合でも、無利息期間中であれば再度の利用分は無利息サービスの対象です。

アイフルを安全に利用するポイント

アイフルを安全に利用するポイントをまとめました。

- 借入の目的と希望額を整理する

- 追加の借入はいったん完済してから行う

- 積極的に繰り上げ返済を行う

- 借入れ前に返済計画を立てる

- 延滞しないよう返済の管理をする

アイフルは正規の安全な貸金業者ですが、借り入れをする際は経済的に苦しくならないように計画的に行いましょう。

ポイント1】借入の目的と希望額を整理する

何のためにいくら借りたいのか、借り入れの目的と希望額を整理してください。

カードローンは便利で利用しやすい借り入れですが、その一方で元本が膨らんでしまう傾向にあります。

必ずしも必要でない借入であれば、アイフルとすぐに契約する必要はありません。

急ぎでなければ借り入れまでの期間を置くことで、状況によっては資金の目処が立つ場合もあるでしょう。

ポイント2】追加の借入はいったん完済してから行う

追加の借入はいったん完済してから行うことで、総返済額が増える危険を避けられます。

お金が必要な場合でも軽率にアイフルから借り入れすることは避け、まずは完済を目標にしましょう。

カードローンは気軽に借り入れできる一方で、借金が増えてしまうリスクがあります。

借入は自分のお金ではなく「借りたお金」と認識し、追加の借入前に融資を受ける必要性を今一度確認してください。

ポイント3】積極的に繰り上げ返済を行う

積極的に繰り上げ返済を行うことで、借入総額が計画通りに減らせます。

繰上返済とは毎月決められた返済額以上を支払う方法で、元金に充当されるため返済期間と回数を短くできるでしょう。

金銭的に余裕があるタイミングで、アイフルに多めの金額を返し、総返済額を減らしてください。

アイフルは繰り上げ・追加返済を受け付けているため、日常的に活用することをおすすめします。

ポイント4】借入れ前に返済計画を立てる

アイフルへの返済が滞らないためにも、借りた後の返済スケジュールは事前に決めることをおすすめします。

毎月の返済額、支払総額、完済時期などを計画しておけば、借り入れの長期化が防げるでしょう。

自分の収入と支出を計算し「いくら返せるのか」というシミュレーションをすることも重要です。

「いくら借りられるのか」よりも「いくら返せるのか」ということに重点を置き、アイフルから借入をしましょう。

ポイント5】延滞しないよう返済の管理をする

アイフルに延滞しないよう、返済の管理を徹底しましょう。

次回返済日はアイフル公式スマホアプリとWEB会員ページで確認できます。

アイフルへの返済方法は以下の2種類があるので気をつけてください。

| 毎月1回(約定日制) | 毎月一定の返済日を指定する 毎月の約定日を返済期日として、約定日を含む21日間の返済期間中に入金 |

|---|---|

| 35日ごと(サイクル制) | 前回支払日の翌日から35日後が返済期日(約定支払日) 初回借入時は、お借入れの翌日から35日後 |

「アイフルはやばい」という情報に関する疑問を解消

「アイフルはやばい」という情報に関する疑問とその回答や解決策を紹介します。

- アイフルの返済額が減らないって本当?

- アイフルに最低返済額だけ返すことはできる?

- アイフルの取り立て事件とは?

- アイフルから職場や家に電話が来る?

- アイフルの取り立て事件とは?

アイフルの返済額が減らないって本当?

他にも最低の返済額だけ返す場合減るのに時間がかかるでしょう。

追加で借り入れた場合は元本が増えるので、借入に対する利息も増える計算です。

アイフルに最低返済額だけ返すことはできる?

しかし、最低返済額だけ開始続けると元本がなかなか減らず、総返済額が膨らむ原因となります。

完済までの期間を短縮化するためにも、経済的に余裕がある場合は多めにアイフルに返済しましょう。

アイフルの取り立て事件とは?

強引な取り立てが原因で貸金業規制法違反となってしまい、全店業務停止命令が金融庁より出されました。

現在はアイフルの利用でそういった問題は起きませんが、組織的な問題が摘発される原因となりました。

アイフルから職場や家に電話が来る?

アイフルは職場に在籍確認の電話をする場合も、利用者の同意を得てから電話をかけています。

ただし、長期延滞の場合は電話や郵送が自宅や勤務先に届く場合があります。

返済できないとわかった時点でアイフルに自分から連絡し、職場や家への電話は避けてもらいましょう。

アイフルは家に来る?

自宅訪問による確認や督促は人件費や回収効率の面で見ても効率的ではなく、実施されていないため安心しましょう。

万が一、返済ができなくなったり督促を受けたりする場合でも、まずは郵送物が届き、いきなりアイフルが家に来ることはありません。

法的な問題になった場合は、アイフルのスタッフではなく法律事務所など第三者による対応が考えられます。

アイフルはやばいカードローンではない

アイフルはやばいカードローンではなく、国から認められた正規の貸金業者です。

365日24時間いつでもスマートフォンから申し込めるほか、初回借入の場合は30日の無利息期間が設定されています。

お金を借りても会社に知られたり家族にバレる可能性は少ないため、安心して利用できるでしょう。

危険性がほぼ無く、カードローンを安全に借り入れできることは、アイフルの大きな魅力です。