![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

不動産売買を第三者とではなく、親族間でおこなうことも珍しくありません。

この際、2者間で価格等の条件を勝手に決めると、脱税などの違反が起こってしまいかねません。

親族間での売買とはいえ、不動産取引のルールを踏襲した上で手続きしなければいけないので注意しましょう。

親族間売買とは「個人間売買」の一種

親族間売買は、不動産取引の中でも、家族や近親者間で行われる売買を指します。

ただ、この親族間売買は一般的に親族間での個人売買(個人間売買)を指すことが多いです。

個人売買とは仲介業者を挟む仲介売買や個人と不動産会社間での取引ではなく、個人同士で不動産会社の仲介を挟まずに実施する取引のことを指します。

古くから盛んだった不動産の取引方法で、地方・郊外では今でも実施されることが良くあります。

仲介売却のように不動産を査定価格で売り出して高値で買ってくれる方式ではないので大きな利益は見込めませんが、スムーズに取引されやすく、仲介手数料などもかからないのでコストを抑えられます。

不動産の親族間売買の注意点

注意点1】正式な売買と認められない可能性がある

個人間売買は贈与とは異なるものですが、一方で贈与との境界が判断しにくい部分でもあります。

例えば、個人間売買では双方が合意した価格や条件で売買をすることができますが、親族だからといって相場よりも非常に安値をつけて取引をした場合などは税務署から贈与税の支払いを求められる可能性があります。(みなし贈与)

詳しくは後述しますが、みなし贈与とされた場合は高額な贈与税を支払わなければならず、大きな負担を強いられてしまいます。

注意点2】曖昧な知識で進めるとトラブルに繋がりやすい

仲介業者は販売活動を受託するだけでなく、契約書の作成や権利関係・税金関係などの知識に基づいて正しく安全な取引をサポートするという役割も仲介業務として担っています。

不動産売買では専門的な知識が求められる部分も多く、素人同士で契約を結ぼうとすると知らずに法律違反などが起こるリスクもあります。

注意点3】親族間売買は住宅ローン審査に通りにくい

不動産の親族間売買は、買主の住宅ローン審査通過がかなり厳しくなるので注意しましょう。

銀行は申込者の返済能力の他、不動産取引が正当な手続きを経ておこなわれたかどうかも厳しくチェックされます。

ここで疑われるポイントには、適切な価格設定をされたか(みなし贈与の対象ではないか)、作成した契約書は法的に問題がないか、何らかの裏取引はなかったと証明できるかなどがあります。

ただし、この点がたとえクリアできていたとしても親族間売買は上記のようなトラブルが発生しやすいため、可能性を考慮して金融機関が住宅ローン審査に通さないケースもあります。

親族間売買で最も注意したい「みなし贈与」とは?

不動産売買では、双方の合意があれば価格をいくらに設定しても構いません。

これは親族間売買でも同じですが、身内同士なのであえて価格を低めに設定して、タダ同然で不動産の引き渡しをしようとするケースも多数出てきます。

この時、税務署からみなし贈与と見なされ、高額な贈与税を徴収される可能性があります。

税務署からの勧告に応じない場合は脱税となってしまうので、十分注意する必要があります。

親族間売買がみなし贈与と見なされるケース

親族間売買がみなし贈与と見なされるのは、上記の3ケースが代表的です。

- 安値で不動産を売買した

- 不動産を売却する代わりに借金を帳消ししてしまう

- 購入代金と持分割合に差が生じている

前述の通り、みなし贈与かどうかは税務署が調査の上、総合的に判断されます。

中には見逃されているケースも存在しますが、親族間売買は脱税のリスクが高いので、税務署側も力を入れてチェックをしています。

親族間で個人売買を行う場合は、かなり注意をする必要があります。

親族間売買がみなし贈与と見なされる具体的事例

ここからは、親族間売買でみなし贈与と見なされる具体的事例を紹介していきます。

例えば、親が所有している時価2,000万円の家を、子供に500万円ほどで売却したとします。

これは、慣例から考えると常識外れの安値と思われます。

そのため、本来の時価との価格差1,500万円分を贈与したとみなし、贈与税が課されるのです。

つまり、2,000万円のうち500万円は正当な手続きで取引されたが、残りの1,500万円はタダであげた(贈与した)ということになる訳です。

みなし贈与にかかる贈与税の算出方法

では、上記の1,500万円に対していくらの贈与税がかかるのかですが、税率の計算は一般贈与財産と特例贈与財産で異なるので注意が必要です。

| 区分 | 贈与の内容 | 受諾者のステータス |

|---|---|---|

| 一般贈与財産 | 兄弟・夫婦・親族間の贈与 | 未成年者 |

| 特例贈与財産 | 直系尊属からの贈与 | 贈与された年の1月1日時点で20歳以上の子・孫 |

一般贈与財産の場合は未成年者が課税者になるので、特例贈与財産の場合よりも税率が低めに設定されています。

| 課税価格(-110万円) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

一方、特例贈与財産の場合は一般贈与財産よりも税率が高くなっていますが、加えて控除額も高めに設定されています。

| 課税価格(-110万円) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円 | 30% | 90万円 |

| 1,500万円 | 40% | 190万円 |

| 3,000万円 | 45% | 265万円 |

| 4,500万円 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

上記の例だと、みなし贈与が1,500万円なので、一般贈与財産の税率だと、単純計算で45%×(1,500万円-110万円)となります。

親族間売買で適正価格での売買をする方法

みなし贈与にならないためには、親族間といっても適正価格で取引をすることが大切です。

適正価格で取引をするためには、現在の不動産相場を確認・設定することが不可欠です。

正確な時価を知る方法としては、以下のやり方が挙げられます。

- 路線価を確認する

- 不動産鑑定士に鑑定を依頼する

- 不動産会社に無料査定を依頼する

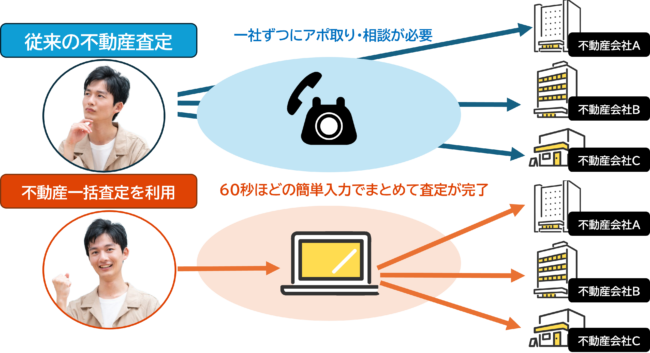

不動産会社への査定依頼は無料でおこなえるのでおすすめです。

複数社に査定を依頼した上で結果を比較して算出した価格で取引をすれば、税務署が適正と見なす価格と比べて大きな乖離が出ることはほとんどありません。

不動産一括査定サイトを利用すると、複数社への査定依頼を一括でおこなうことができます。

不動産の親族売買で発生する税金・費用・手数料

親族間で所有する不動産を売買した時に発生する費用は、売り手・買い手ともに一般的な不動産売買を行った時と変わりません。

ここでは、売り手と買い手それぞれで発生する費用について解説します。

売主側で発生する費用

以下は、所有する不動産を売却する側で発生する費用の一覧になります。

| 費用 | 金額 | 支払いのタイミング |

|---|---|---|

| 印紙税 | 売買金額に応じて金額が決定する | 売買契約を締結したタイミング |

| 抵当権抹消登記 | 不動産1件につき1,000円 ※戸建て住宅の場合、建物・土地のそれぞれで登録免許税が発生 |

抵当権の抹消登記を行うタイミング |

| 司法書士への報酬 | 抵当権の抹消など、登記内容の変更手続きを依頼した時支払う報酬※報酬相場は1~3万円程度 | 抵当権の抹消登記などを行うタイミング |

| 住宅ローンの一括返済手数料 | 住宅ローンの一括返済手数料金額は借入先の金融機関によって変動 | 住宅ローンの残債額を一括返済したタイミング |

| 仲介手数料 | 売却代金に応じて手数料が変動する※手数料に上限蟻 | 売買契約を締結した時と不動産を引き渡した時に手数料の約50%をそれぞれのタイミングで支払う |

| 譲渡所得税 | 売却した不動産の所有期間・売却代金によって変動 | 不動産売却を行って利益が出て確定申告を提出した時に支払う |

| 各種証明書などの発行費用 | 住民票300円/枚 程度 登記事項証明書480円~600円/部など | 各種書類を取り寄せる時 |

なお、親族間で行う不動産売却では、税控除や特例等の軽減措置が利用できない場合があるので、売却後の資金繰りに注意しましょう。

特に売却を行って利益が出た時に納付する譲渡所得税の納付額が高額になるケースがあるので、前もって納付額のシミュレーションを行っておおよその価格を把握しておきましょう。

買主側で発生する費用

以下は、不動産を購入する側が負担する費用の一覧になります。

| 費用 | 金額 | 説明 |

|---|---|---|

| 住宅ローン手数料 | 借入先の金融機関によって変動 | 住宅ローンを組むときにかかる費用 |

| 登記費用 | 所有権移転登記 抵当権設定登記 ※金額は登記の種類や不動産価格、融資金額によって変動 |

不動産所有者名義の変更やローンの担保として設定するときにかかる費用 |

| 司法書士への報酬 | 依頼した司法書士によって報酬額が変動 | 登記手続きを依頼するときにかかる報酬 |

| 印紙税 | 売買金額に応じて変動 | 売買契約時と金銭消費貸借契約時に納付 |

| 不動産取得税 | 取得した不動産の価格(課税標準額)×税率 | 不動産を所得した時にかかる税金 |

不動産の親族間売買を成功させる方法

不動産の親族間売買は、通常の不動産取引と異なり、特別な注意と準備が必要です。

以下のポイントを押さえることで、トラブルを回避し、スムーズな取引を実現できます。

- 必ず売買契約書を作成する

- 他の相続人に売買の件を相談する

- ローン払いができないと分割払いで対応する

- 不動産会社の力を借りる

ここからは、上記4つのポイントについて1つずつ解説します。

必ず売買契約書を作成する

不動産売買契約の時に契約書は必要ですか?という質問を良く受けますが、結論から言うと口頭でも契約は成立します。

ただ、口頭で契約を取り交わすと、後でトラブルが起きた時にどんな条件で契約したか分からないので、売買契約書を作成し、それを読み合わせて合意をするというのが契約の一般的なスタイルになります。

親族間売買でも、リスク回避の為にしっかり売買契約書を作成して押印するのがおすすめです。

他の相続人に売買の件を相談する

親族間売買を行う際には、他の相続人とのコミュニケーションが重要です。

特に、相続に関わる不動産取引では、全ての相続人との合意が必要です。

事前に十分な話し合いを行い、全員の了解を得ることで、将来的な紛争を防ぐことができます。

ローン払いができないと分割払いで対応する

親族間売買では、住宅ローンの審査が通常より厳しくなることがあります。

そのため、分割払いの検討が有効な選択肢となります。

これにより、買主は金融機関のローンに頼らずに、直接売主に対して代金を支払うことが可能です。

分割払いの条件は、双方が納得するように契約書に明記することが重要です。

不動産会社の力を借りる

不動産取引の複雑さを考えると、不動産会社や専門家に依頼することが賢明です。

彼らは市場価格の評価、契約書の作成、登記の手続きなど、取引全般のアドバイスを提供できます。

また、税務上の問題や「みなし贈与」に関するリスクの評価も、専門知識を持つ専門家に任せることが安全です。

不動産の親族間売買に関する質問

親族間の不動産売買は特殊な状況であり、多くの疑問が生じることが一般的です。

以下は、そのような状況においてよくある質問と、それに対する解説です。

住宅ローンが借りられない時はどうすればいい?

この場合、代替として検討できる選択肢は分割払いです。

売主と買主が互いに合意の上で支払い条件を定め、契約書に記載します。

これにより、一括支払いの負担を軽減し、両者にとって実行可能な取引が行えます。

ただし、贈与税の課税対象になる可能性があるため、税務の観点からも慎重に検討する必要があります。

親族間売買で仲介売却を利用したら仲介手数料の支払いは発生する?

しかし、親族間取引は売主と買主の特定が事前に決まっているため、通常の仲介取引と比較して手数料の交渉余地がある場合があります。

仲介業者との交渉で手数料の割引などを得ることが可能ですが、これは仲介業者の裁量に依存します。

親族間売買を行ってなお利用できる税制上の特例措置や控除はある?

特に買主側では、住宅ローン控除の適用が受けられる場合があります。

住宅ローン控除は、住宅ローンを組んで不動産を購入した場合に適用される特例で、年末残高の1%を最長13年間、所得税と住民税から控除できます。

この控除は物件や買主が条件を満たせば、親族間売買においても利用することができます。

不動産の親族間売買は専門家へ相談しておくのがおすすめ

不動産の親族間売買は、とにかくリスクを徹底的に排除した上で取引する必要があります。

この時、自分でリスクかどうかを判断せず、専門家の力を借りておくことで、成功率はより高くなります。

仲介業者を立てずに売買する予定だとしても、専門家への相談は必ず実施しましょう。