![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 家を売るメリット・デメリット |

家を売るメリット

家を売るデメリット

|

|---|---|

| 売却がおすすめな家の特徴 | |

| 家を賃貸に出すメリット・デメリット |

家を賃貸に出すメリット

家を賃貸に出すデメリット

|

| 賃貸に出したほうが良い家の特徴 |

転勤や離婚、住み替えなどで不要になった住まいや、相続した実家などがある場合、売却するのか貸家として入居者を募るのか悩まれる方は多いです。

「戸建てを所有しているだけだと無駄な費用がかかるだけだし、かといってタダで手放すのも勿体ない」と考えている方にとっては、売却も賃貸も利益をあげられるおすすめの方法です。

しかし、売却・賃貸それぞれにメリット・デメリットがあり、かつ戸建ての状況や所有者の目的によって向いている方法は異なります。

今回は、家を売るのと貸すのはどちらが得なのか、具体的な状況を交えて詳しく解説していきます。

家を売れば短期間でまとまった利益が得られ、物件の管理からも解放されますが、物件を完全に手放すことになってしまうのがデメリットです。

一方、家を賃貸に出せば物件を所有したまま継続的な収入を得ることができる一方で、初期費用や運用コストがかかり続け、かつ入居者が現れる保証もありません。更に貸し出し中の家から入居者を追い出すことは基本的にできないため、気づいたら売り時を逃しているというケースも起こりがちです。選択を後悔しないためには、物件の状態や持ち主の状況に合わせて有利なほうを選ぶのがおすすめです。

売却がおすすめの物件は、住宅ローンが未完済で周辺環境がそこまで良い訳ではない、築年数経過に伴う劣化が見られる物件などがあります。

一方、周辺環境が良くて入居者が見込める場合や、海外赴任などで将来的に戻る予定の場合は、賃貸に出すのも有効です。中古戸建の表面利回りは6~8%が相場とされており、売却で得られる利益を回収するためには10年以上かかる可能性もあります。

そのため、安易にリスクのある方に挑戦したくない場合は、売却の方がおすすめです。

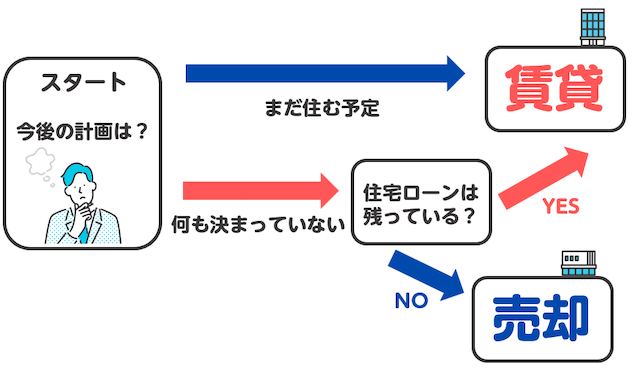

家の売却と賃貸(貸家)の現状【2026年】

家を売却するか、賃貸に出すかを考える前に、まずは現在の売却と賃貸の状況を確認しましょう。

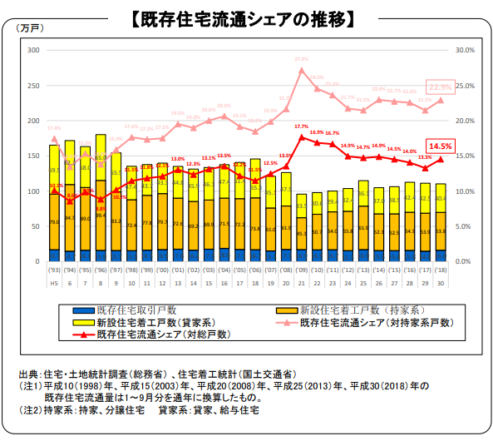

上記は、1993年から2018年の既存住宅の流通数のシェアをグラフ化したものです。

新築住宅を含む流通のうち、既存住宅(中古戸建)の流通数の割合は徐々に上昇していることが分かります。

| 区分 | 2024年3月 | 2024年4月 | 2024年5月 | 2024年6月 | 2024年7月 | 2024年8月 | 2024年9月 | 2024年10月 | 2024年11月 | 2024年12月 | 2025年1月 | 2025年2月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 1,431 | 1,241 | 1,120 | 1,348 | 1,264 | 949 | 1,307 | 1,149 | 1,260 | 1,191 | 1,958 | 2,878 |

| 平均価格(万円) | 4,360 | 4,448 | 4,207 | 4,285 | 4,194 | 4,088 | 4,412 | 4,190 | 4,309 | 4,435 | 4,213 | 4,238 |

引用:(公財)不動産流通推進センター 2025不動産業統計集(3月期改訂)「首都圏戸建成約物件平均価格の推移」

上記は、首都圏での中古戸建の取引数と平均価格をまとめたものです。

こうしてみると、月間で1,000件以上はコンスタントに取引があることが分かります。

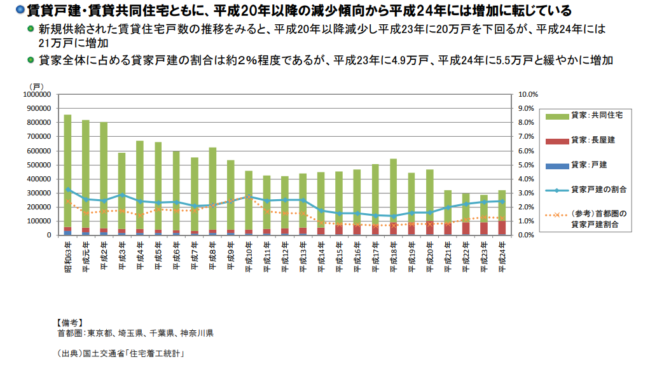

上記資料によると、貸家戸建ての割合は、賃貸住宅全体の約2%程度となっています。

また、直近の貸家戸建ての供給戸数は、年間で約6,000戸となっています。

家(戸建て)の売却と賃貸はどちらも取引が一定数ありますが、中古戸建の賃貸需要の低さを考えると、売却の方がメリットは出しやすいと言えます。

家の売却と賃貸(貸家)どちらが良いかは一概に言えない

結論としては、家の売却と賃貸(貸家)のどちらが良いかは、その物件の個別性(築年数・立地など)や外的要因(住宅ローン金利・経済状況など)、目的や家族構成・今後の計画などによって異なるため、一概には言えません。

そのため、物件の状況や持ち主の意志を元に、しっかりと判断しなければいけません。

家を売却するか賃貸(貸家)に出すか判断するポイント

家を売却するべきケース

- 今後住む予定がない

- まとまった資金が必要

今住んでいる家を売却することを選ぶなら、今後住む予定がない時に選ぶのがおすすめです。

物件価格は、築年数が古いほど安くなり、逆に築年数が浅い家ほど高値で売却できます。

今後住む予定がなく、まとまった資金が必要という方は売却を選ぶのがいいでしょう。

売る方法も様々あります。自身にとって得になる方法で売却を進めましょう。

家を賃貸に出すべきケース

- 今後住む予定がある

- 貸家需要の高いエリアである

逆に今住んでいる家に今後も済む予定がある方は貸すことを第一に選ぶのがおすすめです。

例えば、長く住んでいるうちに愛着が湧いてしまって手放すのが惜しい方や将来的に戻ってくる可能性がある方には賃貸がおすすめです。

ただし、貸す方法を選ぶ場合、物件を借りたいと思う方が現れなければ成立しないうえ、物件がある地域の需要度に応じて確率が変動します。

特に都心部は賃貸需要が非常に高いため、入居者が現れやすいうえ、空室になってもすぐに新しい入居者が現れます。

ただし、家賃収入があっても住宅の維持管理費や管理会社への手数料、固定資産税や都市計画税などの納付義務があるため、手元に残る資金は売却した時よりも少ないでしょう。

家を売るメリット・デメリット

- まとまった代金を得られる

- 所有の手間や維持費・税金がかからない

- 収益を得る難易度が低い

- 家を手放す必要がある

- ローンを完済する必要がある

家を売る一番大きなメリットは、まとまった代金を得られる点です。

また、不動産は所有しているだけで固定資産税などがかかる他、設備の修理などで様々な費用が発生しますが、こうした手間やコストをなくすことができます。

加えて、貸家を運営する場合は、物件の状態の維持や広告活動、居住者へのケアなど様々な対応が必要ですが、売却の場合は成約までの手続きや販売活動は基本的に仲介業者が一任します。

一方で、建てた家を手放す必要があることや、引渡し前にローンを完済する必要があるのがデメリットです。

家を賃貸に出すメリット・デメリット

- 継続的に収益を得られる

- 家を所有したままでいられる

- 初期費用がかかる

- 広告活動や設備修理などのコストがかかる

- 売り時を逃す恐れがある

家を賃貸に出す最大のメリットは、収益を継続的に得られる可能性がある点です。

一戸あたりの賃料収入は売却時よりも大きくありませんが、コンスタントに収益を得られれば、最終的に売却よりも大きな利益を得らえる可能性はあります。

また、家を所有したままなので、将来的に再び住まいとして利用したり、売却したりすることができます。

一方で、家を賃貸に出す際は、クリーニング費などの初期費用が発生します。入居者募集のための広告活動は、管理会社に委託する場合やオーナー本人が実施する場合がありますが、いずれにせよ、費用が発生します。

また、売却時よりも、賃料収入を得て収益化(黒字化)できる確証がないことも、注意すべき点になります。

加えて、賃貸経営の出口戦略を誤った結果、売り時を逃してしまうというリスクもあります。

不動産投資家の多くは家賃収入を入居率0になるまで得ようとする訳ではなく、家賃収入はあるが売却による利益も鑑みて、利益が最大になるタイミングで売却をするのが基本となります。この目線がないと、結果的に売却したほうがお得だったということになる可能性が高いです。

売却したほうが良い家の特徴

ここでは、所有している家を売却するのに向いている家の特徴を3つご紹介します。

住宅ローンが未完済の物件

住宅ローンが残っている家は、仲介売買や業者買取で課題解決すべき物件です。

物件を賃貸にして投資物件にするには、金融機関が所有している担保をローン完済で相殺し、名義共々自分のものにする必要があります。

また住宅ローンを組んで購入した物件を賃貸として他人に貸していることが判明した場合、アパートローンへの買い替えが機関側から求められます。

ただし、転勤などのやむを得ない理由で、家を貸すとなれば住宅ローンのまま貸すことを機関側が承認してくれます。

周辺環境・条件が悪い物件

2つ目は、最寄駅から徒歩10分以上の物件や経済的価値がない古家などの物件です。

これらの特徴をも持った土地に立つ不動産を賃貸住宅にして借り手を待っていたとしても、周辺環境・条件が悪いなどの理由から購入を希望する方が現れることはなく、家の維持管理費がかかる一方です。

購入者が現れれば相場よりも少し高値で売れますが、一向に現れなければただただ時間とお金を浪費しているだけです。

コスト削減のためにも、このような条件下にある物件は早々に手放すのがいいでしょう。

リフォームを一度もしていない物件

3つ目は、リフォームをしていない物件です。

経年劣化がひどいという理由からリフォームを行えば、当然リフォーム代が発生します。

その後に物件を売却しても、住宅の築年数が変わることはなく最悪の場合、リフォームにかけた費用よりも安くなることもしばしあります。

古家など老朽化が目立つ物件は、リフォームせずそのままの状態で売却を進めた方が無駄な出費を掛けずに済みます。

ただし、賃貸住宅にする考えであれば、リフォームしてから市場に出すのがいいでしょう。

賃貸に出したほうが良い家の特徴

ここでは、所有している家を賃貸住宅にするのに向いている家の特徴を2つご紹介します。

住宅ローンが完済済みの物件

金融機関で借り入れた住宅ローンを完済している物件であれば、不動産投資用物件として賃貸に出すことができます。

ローンを完済することによって、金融機関が所有していた抵当権(担保)が相殺されるので、銀行との繋がりがなくなったおかけで物件を自由に貸し出すことができます。

ただし、転勤などが理由で家を賃貸に出す場合は、まだ築年数も浅いことが多く、ローン残債付きのことも少なくありません。※一般的に、売却される不動産の全体の約50%が残債ありと言われます。

周辺環境が良好なエリアにある物件

2つ目は、周辺環境が良好なエリアにある物件です。

利便性が高い地域にある物件ほど貸し出し需要が高く、不動産会社の仲介に出せば3ヶ月以内に借り手が見つかります。

周辺環境が良好な物件とは、具体的に以下のようなケースを指します。

- 住宅から最寄り駅が近い

- 学校や病院などから近い

- スーパー・ドラッグストアなど買い物環境が整っている

そのほかにも、住宅の日当たりが南向きといった物件条件がいいものも借り手が見つかりやすいです。

家の売却と賃貸の収支シミュレーションを比較

家を売るか貸すか迷っている方が最も気になるのが収支の違いだと思います。

同じステータスの家を売りに出すのと賃貸に出すのではどちらがよりお得なのか、以下の物件を例にしてチェックしていきましょう。

| 項目 | 金額 |

|---|---|

| 路線価 | 50万円 |

| 土地面積 | 100㎡ |

| 購入時の費用 | 7,500万円 |

| 毎月の費用 | 12万円 |

家を売却した時の利益(代金)を計算

まずは、家を売却した時の代金を計算していきます。

売却価格の基準となる公示地価は、(路線価×土地面積)×1.25で計算することができます。

今回のケースを当てはめると、(50万円×100㎡)×1.25=6250万円となります。

築20~25年より浅い物件なら、ここに建物の価値も付加されます。

ただ、実際は内装の状態や周辺環境によっても価格は変化するため、一概にこの価格で売れるとは言えません。

本当に精度の高い価格を知りたいなら、不動産会社に査定を依頼することをおすすめします。

家を賃貸に出した時の賃料を計算

家を賃貸に出した時は、一体いくらの利益が見込めるのでしょうか?

維持費は、住まいとして活用する中でかかっている維持費に加えて、修繕費や業務委託費などを2万円程度上乗せした金額が相場になります。

現在支払っている費用は12万円なので、だいたい14万円が相場となります。

賃貸経営をおこなう際は費用を差し引いて5~7割ほどの収益を維持しないとプラスにはならないので、家賃は月28~39万円ほどに設定しないと収益を上げることは出来ません。

毎月賃料の7割の利益(25万円)があるとすると、売却時の目安6250万円に追いつくまで250か月(約21年弱)かかる試算になります。

事業用ローンを利用して更に投資を拡大していくなら賃貸に出すメリットはありますが、一気にまとまった収益を得たいという方は基本的に売却のほうをおすすめします。

家を売却する際の注意点

売却の注意点1】売れ残り・買い叩かれのリスクがある

詳しくは後述しますが、賃貸経営は必ずしも入居者が継続的につく確証はなく、運用・契約には専門的な知識もあり、かつこれらの業務を管理会社に委託すれば委託費の支払いが必要になります。

![一戸建ての築年数と価値低下の関係(出典 国土交通省資料]](http://gro-bels.co.jp/labo/wp-content/uploads/一戸建ての築年数と価値低下の関係出典-国土交通省資料-1.png) 一戸建ての築年数と価値低下の関係(出典 国土交通省資料]

一戸建ての築年数と価値低下の関係(出典 国土交通省資料]また、戸建ての多くは木造住宅であり、築20年頃を目途に価値を大きく減少させるため、将来的に入居者が集まらなくなり、かつ売ろうとしても高く売れないというリスクがあります。

こうした事情を考えれば、特別な状況でなければ売却を選んだ方が無難で損をしにくいと言えます。

ただし、家を売っても必ず買い手が現れるという訳ではなく、かつ買い手との交渉次第では実勢価格(時価)よりも安い金額で買い叩かれる可能性もあります。

一般的な仲介売却では販売活動やそれに付随する契約業務などを仲介業者がおこなってくれますが、仲介業者に依頼をしても売れ残りや買い叩かれのリスクが無くならない訳ではありません。

売却の注意点2】売却代金の手残りはローン残債・諸費用で大きく下がることも

特に現在居住中の住まいを売却する場合は、新居を建てた際に借りた住宅ローンがまだ残っているケースも少なくありません。

家を売却する際は引き渡し前に売却代金などで住宅ローンを一括完済する必要があります。また、その他にも仲介手数料や各種税金を支払う必要があるため、手残りが予想より少ないということも良くあります。

住み替えなどで新居購入や引っ越しなどが必要な場合は、必要な資金を確保するために最低いくらで売却する必要があるかの目星をつけておきましょう。

家を賃貸に出す際の注意点

賃貸の注意点1】常に借りる人がいるとは限らない

賃貸経営の場合、貸家に入居する人が常にいるとは限りません。

状態が良い家でも運・タイミングによっては入居者がつかない期間はありますし、築年数が古くなれば入居率はどんどん下がってしまいます。

中古貸家の理想の利回りは7%~10%と言われているため、入居者がいる状態が10年~13年続いてやっとコストを回収できます。

ただしその間も築年数の経過は進むので、入居率は徐々に下がり、かつ退去率も増えていきます。

賃貸の注意点2】賃貸に出すことで売り時を逃す可能性もある

前述の通り、築年数が経過するごとに売却価格は下がっていく傾向にあります。

賃貸経営が上手くいく確証がないのであれば、できるだけ築年数が浅いタイミングで売ってしまうのがセオリーです。

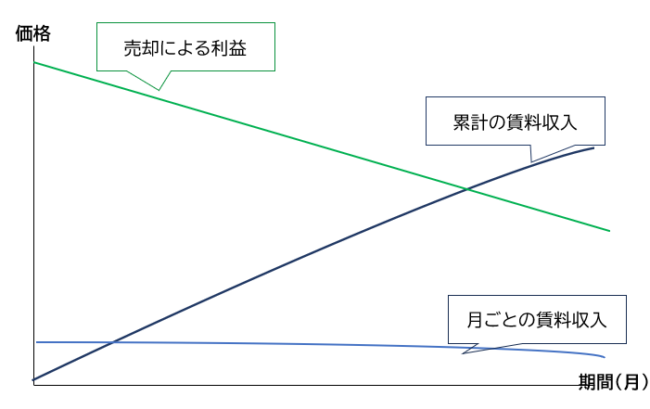

インカムゲインとキャピタルゲインの推移イメージ

インカムゲインとキャピタルゲインの推移イメージ賃貸経営をするにしても、インカムゲイン(賃料収入)とキャピタルゲイン(売却益)の合計がより大きくなるタイミングで売却を検討することをおすすめします。

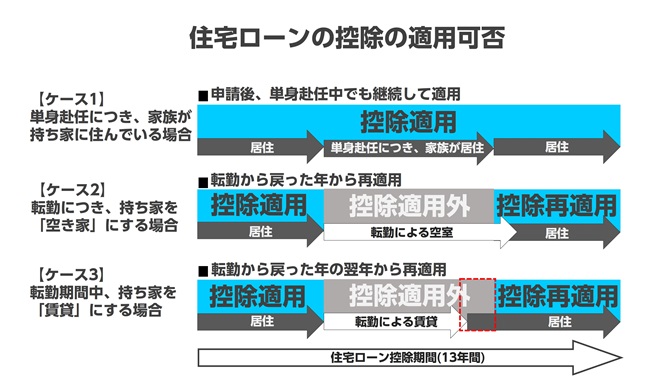

賃貸の注意点3】住宅ローン控除の利用ができない

持ち家に住んでいない状態だと、住宅ローン控除などの節税措置が受けられません。

住宅ローンの控除を受けるには、所有者本人、またはその家族が居住していることで受けられます。

第三者に住宅の貸し出しを行っている最中や誰も住んでない空き家状態だと、控除は受けられません。

また賃貸化して持ち家に戻ってきた場合、ローン控除の再利用が可能となりますが、再開は戻ってきた年の翌年以降にあります。

家を賃貸・売却する際のよくある疑問・質問

家(自宅)を最後まで売らない方がいいというのは本当?

実際、長年慣れ親しんだ家を手放すことで資金面以外に不便が生じるケースは少なくありません。

しかし、老後に家を売ると必ず損をする訳ではありません。他の選択肢とも比較しながらどれが一番ベストか考えましょう。

ローンが残ってる家を貸すことは可能?

通常の住宅ローンは居住目的での利用に限られていることが多く、賃貸に出すと規約違反になってしまう可能性が高いです。

規約違反の場合、残債の一括完済を要求されることが多いです。

築40年以降の家を売るか貸すか迷ったらどうする?

ただし、レトロな外観の古民家などは、築古であることで価値が生まれているケースなどもあり、借り手が付く可能性もあります。

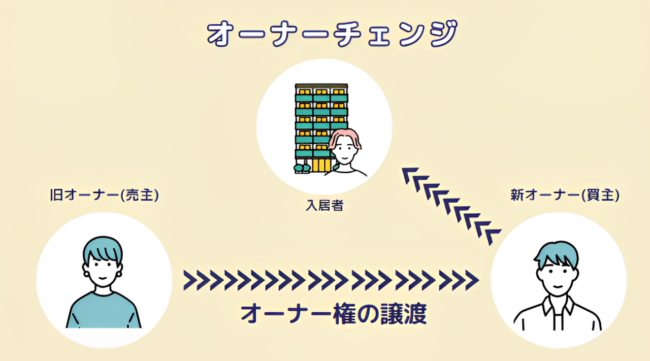

貸してる家を売ることはできる?

住民を退去させて売るほうが売却価格は高くなりますが、賃貸契約期間中の住民を急な理由で退去させることは原則できません。

オーナーチェンジの仕組み【図解】

オーナーチェンジの仕組み【図解】そのため、一般的にこのような状態は、オーナーチェンジがおこなわれることが多いです。