![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

自営業をやっていて業績は振るっていないけど、家族や将来の為に住宅ローンを組んで夢のマイホームを買いたいという人に向けて、赤字の自営業でも住宅ローン審査に通過する方法について紹介していきます。

自営業はサラリーマンよりも住宅ローンの審査が厳しく、売り上げや自己資本などの計画的な返済ができるかどうかを詳しく見られます。

赤字の自営業でも中住宅ローン審査に通過する方法と審査時に必要な書類・住宅ローン控除を受ける取るポイントについて解説します。

赤字の自営業は住宅ローン審査に通るのは難しい

赤字の自営業で住宅ローン審査に通過するのは非常に難しいです。

自営業で赤字であれば月の収益がマイナスということで、住宅ローンを返済が難しく、融資を受け取ることが出来ません。

まずは、現状の経営からどうしたら黒字に転換できるかを考えることが最優先です。

赤字の法人(経営者)よりも自営業者が住宅ローンに通りにくい理由

事業が赤字の場合に住宅ローン審査へ通る可能性は、法人経営者(社長・役員)よりも自営業者の方が低いです。

これは、法人経営者は役員報酬を申告するのに対して、自営業者(個人事業主)は課税所得を申告するためです。

役員報酬は、法人が赤字だったとしても安定している可能性があります。一方で、課税所得は収益から所得を差し引かれた額なので、事業が赤字であればマイナスになります。

所得がマイナスと見なされる場合、基本的には住宅ローン審査に通過することはできません。

ただし、法人の場合も会社の業績や財務状況がチェックされない訳ではありません。業績が芳しくないにも関わらず役員報酬が高く、バランスがおかしいとみなされる場合は審査落ちのリスクが高いです。

赤字の自営業者でも住宅ローン審査に通過できるケース

前述の通り、自営業者(個人事業主)が赤字の場合は、所得(課税所得)がマイナスとなるため、住宅ローン審査に通る可能性はかなり低いです。

ただし、今から説明するケースだと、赤字の場合も住宅ローン審査に通過できる可能性があります。

※実際に住宅ローン審査に通るかどうかについては、個別の状況や申し込むローン商品の条件に左右されます。

ケース1】貯蓄が十分にある・固定資産を十分に持っている

直近の事業が赤字だったとしても、高額の貯蓄があるといった場合は住宅ローン審査に通る可能性があります。

ただし、この場合も課税所得が赤字であることは変わらないので、一時的な赤字であると証明できるか、しっかりした事業計画を立てる必要などがあります。

ケース2】設備投資などによる一時的な赤字だと証明できる

事業拡大のための設備投資により、一時的に大きな出費が生まれて赤字になっている可能性もあります。

この場合、赤字は一時的なもので将来的にはより大きな利益が期待できるということが証明できれば、審査に通る可能性も出てきます。

ケース3】共同名義人・連帯保証人などがいる

家族・親族などに共同名義人や連帯保証人になってくれる方がいて、その方がまとまった収入を持っている場合、赤字でも住宅ローン審査に通る可能性があります。

ただし、この場合は事業を黒字化させる見込みや住宅ローンを完済する見込みがないのであれば、共同名義人や連帯保証人に迷惑がかかってしまうので注意が必要です。

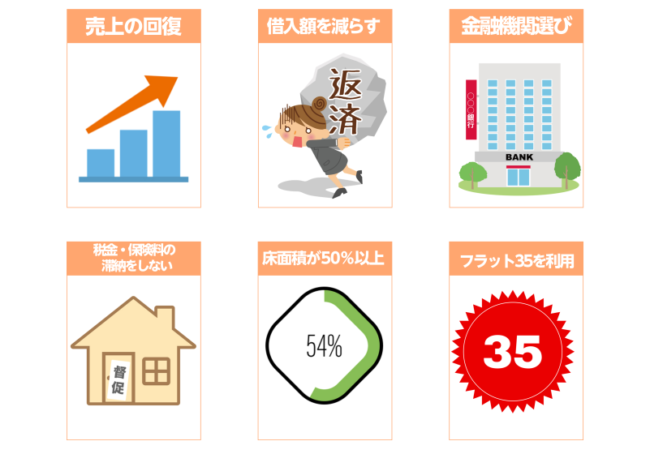

赤字の自営業が住宅ローン審査に通過するために必要な対策

赤字の自営業が住宅ローン審査を通過するために必要な対策について紹介していきます。

今回紹介する対策を1つでも対策が出来ていないと、自営業の方が住宅ローン審査を通過することは難しいです。

対策1】売上の改善をする

通常自営業の方が住宅ローンを組もうとすると3期連続で黒字である必要があるので、まずは売り上げを黒字に転換することを目標にしましょう。

もちろんいきなり黒字にすることは難しいですが、赤字のままでは住宅ローン審査通過は不可能です。

対策2】借入額を減らす

自営業の方だけでなく住宅ローンを組もうとする人すべての人に共通ですることですが、借入額が小さければ小さいほど金融機関は貸し倒れリスクが小さくなるので融資がしやすいです。

一般的な住宅ローンは年収の7倍と言われており、7倍を超過すると金融機関は融資を渋ってしまいます。

自営業の場合はローン希望額を、売り上げから人件費や諸費用を引いて、残った利益の7年分以内にしましょう。

年収に対して借入額が高額だと毎月の返済金額が大きく、支払いを続けていくことが難しいです。

対策3】住宅ローン審査が通りやすい金融機関を選ぶ

住宅ローン審査は各金融機関によって審査基準が異なるので、住宅ローン審査に落ちてしまっても、別の金融機関に同じ条件で審査依頼を出した結果、審査に通過することはまったくない話ではありません。

ただし、1度審査に出して審査落ちした場合は原因をしっかりと分析をして原因を改善してから再審査に申し込むようにしましょう。

同じ条件で何度も審査に出してしまうと信用情報機関ではなく金融機関の会社のブラックリストに載ってしまう可能性があります。

対策4】税金・保険料の滞納をしない

税金・保険料の滞納をしてしまうと住宅ローン審査はまず間違いなく通過しないので、支払い忘れは避けましょう。

税金・保険料の滞納は、金融機関は住宅ローンの支払いも忘れられてしまうと判断され、審査落ちをしてしまいます。

対策5】自宅兼店舗の場合は自宅用の床面積が50%以上必要

自宅兼店舗で自営業を行っている人への住宅ローン融資は、自宅用の床面積が建物の50%以上である必要があります。

住宅ローンを組む際は融資する物件が何なのかが非常に重要で、居住用がメインであれば住宅ローンとして融資することが出来ますが、店舗としての利用がメインであれば事業資金としての融資になります。

金融機関によって融資の方法が異なりますが、自宅用の床面積が50%超であれば、住宅ローンとして融資を受けることが出来ます。

対策6】フラット35を利用する

フラット35を提供する金融機関によっては決算書の提出が求められないため、赤字の自営業でも審査には通過しやすいです。

住宅ローンとは違った形での融資ですが、結果として住宅を購入するための資金を手にすることが出来ます。

住宅ローン審査がどうしても通らない時はフラット35を利用する候補に入れましょう。

自営業が住宅ローン審査をする際に提出が求められる書類・資料

-e1768382363819.png)

自営業の方が住宅ローン審査をする際に必要な書類は以下の通りです。

【自営業者】

- 本人確認書類

- 収入証明書

- 印鑑証明書

- 印鑑

- 借入償還表/残高証明書

- 返済口座

- 物件に関する書類

金融機関や申し込むプランによって提出が必要な書類は異なりますが、今回紹介する物は基本的に提出が必要です。

本人確認書類

住宅ローンの審査には、運転免許証やパスポートなどの顔写真付きの身分証明書の提出が必要です。

パスポートや運転免許証の更新を過ぎている場合は、本人確認書類として認めてもらえないので、申込み時はしっかりと確認した上で資料を提出するようにしましょう。

外国籍の人の場合は、特別永住者証明書などの提出をすることで住宅ローンの申込みをすることが出来ます。

収入証明書

自営業の方が住宅ローン審査を受ける場合は、収入証明書など収入を証明する書類の提出も必須です。

確定申告をしている場合は確定申告書などの書類提出で問題ありません。

印鑑証明書

住宅ローン審査を自営業の方が受ける場合は、役所で発行してもらう実印の印鑑証明書が必要です。

ローンを組む際に持っていく印鑑の証明書を、役所で事前に発行してもらうようにしましょう。

印鑑

住宅ローンの契約書に押印する際に利用する印鑑は、実印を利用して捺印するようにしましょう。

現在は、ウェブで審査から融資まで完結することができ電子契約がメインのため、利用する金融機関によっては印鑑が必要ない可能性があります。

利用する金融機関で必要な書類をしっかりと確認しておきましょう。

借入償還表/残高証明書

住宅ローンの借り換えをする場合は借入償還表や残高証明書の提出が必要です。

借入をアプリなどで管理している場合は、現在借入をしている金融機関に連絡をすることで資料をダウンロードする方法を教えてもらうことが出来ます。

返済口座

審査を受ける金融機関の返済用口座から、毎月の住宅ローンが引き落としされるので準備しておきましょう。

住宅ローンの審査の途中でも口座を作ることは可能ですが、余裕がある場合は事前に返済用口座を作っておくことで、その後の融資をすぐに受けることが出来ます。

物件に関する書類

住宅ローン審査には購入する物件の書類や、リフォームに係る費用の明細などを証明する書類の提出が必要です。

新築物件の購入であれば、各不動産会社が提供している広告の提出でも問題ありませんが、何を買う・何をリフォームするかが明確に分かる書類を提出しましょう。

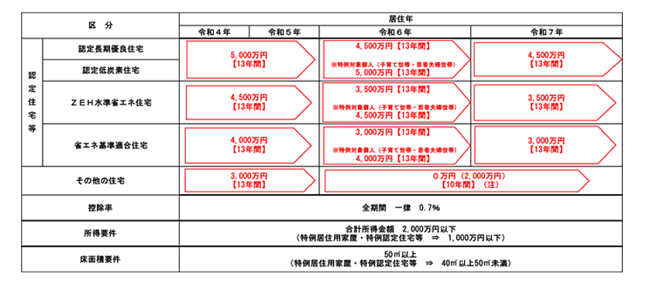

自営業の方が住宅ローン控除を受ける方法

引用:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

自営業の人も、住宅ローン控除をうけることで住宅ローンの金利軽減のメリットがあります。

住宅ローン控除を受けることで税金の支払いを減らせるので、必ず利用しましょう。

参考:国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

赤字自営業が住宅ローン審査に通過するなら黒字転換を優先しよう

赤字自営業の場合は「収入がない」と金融機関から判断されてしまうので、住宅ローン審査を通過する事は難しいです。

今回紹介した対策を実施した上で、黒字転換してから住宅ローンの申し込みをするようにしましょう。