![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

「法人カードで審査が甘い会社は?」

「法人カードの審査に個人信用情報は関わってくる?」そう考える経営者や個人事業主は多いでしょう。

審査が柔軟な法人カードには、設立年数や決算状況よりも、代表者の個人信用情報や事業実態を重視するカードや、そもそも審査がないデビットカード・プリペイドカードがあります。

この記事では、法人カードの審査における個人信用の扱いや、審査で見られる具体的なポイントについて詳しく解説します。

これから法人カードの導入を検討している方はもちろん、過去に審査落ちしてしまった方も、ぜひ参考にしてください。

- 審査が柔軟な法人カード(ビジネスカード)ランキング8選

- 法人カード(ビジネスカード)の審査に落ちた場合の対処法

- 法人カード(ビジネスカード)は審査が甘い?審査基準

- 法人カード(ビジネスカード)の審査に落ちる原因

- 審査が甘い法人カード(ビジネスカード)に関するよくある疑問

- 法人カード(ビジネスカード)の審査は甘くない!個人信用情報が関わってくる

審査が柔軟な法人カード(ビジネスカード)ランキング8選

三井住友カードビジネスオーナーズ(法人) |

JCB Biz ONE |

バクラクビジネスカード |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス |

ライフカードビジネスライトプラス |

EX Gold for Biz S |

楽天ビジネスカード |

|

|---|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 一般:永年無料 ゴールド:5,500円(税込)※初年度無料 |

永年無料 | 初年度無料 次年度以降年会費33,000円(税込) |

永年無料 | 初年度:無料 次年度:3,300円(税込) |

楽天プレミアムカード:11,000円(税込み) 楽天ビジネスカード:2,200円(税込み) ※楽天ビジネスカードは、楽天プレミアムカードの付随カード |

| ポイント還元率 | 最大2.0% | 0.2% | 1.0%または1.5%(キャッシュバック) | 1.0% | 1.0% | 1.0% | 1.0% |

| 国際ブランド | Visa Mastercard |

JCB | Visa | AMEX | Visa Mastercard JCB |

Visa Mastercard JCB |

楽天プレミアムカード:Visa、Mastercard、JCB、AMEX 楽天ビジネスカード:Visa |

| 申し込み条件 | 満18歳以上(高校生は除く)の法人代表者、個人事業主(副業、フリーランスを含む)の方 | 法人代表者または個人事業主(フリーランス・副業を含む) | 法人代表者または個人事業主(フリーランス・副業を含む) | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く) | 法人代表者または個人事業主 | 個人事業主 | 20歳以上で安定した収入のある法人代表者様(会社登記上、代表権を有する方)、および個人事業者の方 |

| 追加カード | 18枚までお申し込み可能 年会費:永年無料 |

ー | ー | 最大9枚まで発行可能 年会費:3,300円(税込) |

最大発行枚数3枚 年会費:無料 |

ー | ー |

| ETCカード | 追加可能 | 追加可能 | 追加可能 | 最大5枚まで発行可能 | 発行可能 | 発行可能 | 発行可能(制限なし) 年会費:1枚目無料、2枚目より1枚につき年会費550円(税込み) |

法人カード(ビジネスカード)自らが「審査が甘い」「通りやすい」と名乗ることは法律で禁止されていますが、一般的に審査が厳しい法人カードほど会社の業績がシビアに見られ、審査がゆるい法人カードほど、代表者個人に審査基準を置く傾向にあります。

ただし、審査がゆるいとされる法人カードでも、誰でも借りれるという訳ではありません。審査に通過しやすくするためにも、利用限度額を低く設定する、信用情報をクリーンに保つ、固定電話や会社HPなどで事業の透明性をアピールするといった対策が有効です。

ここからは、審査が柔軟と言われるおすすめの法人カードを徹底比較していきます。

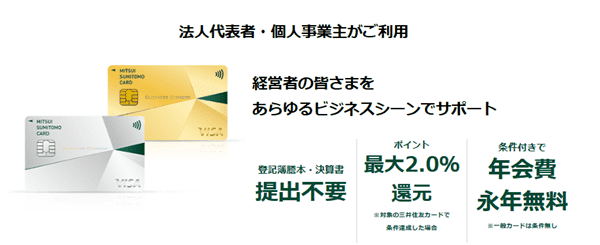

1位】三井住友カードビジネスオーナーズ(法人)

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 最大2.0% |

| 国際ブランド | Visa Mastercard |

| 申し込み条件 | 満18歳以上(高校生は除く)の法人代表者、個人事業主(副業、フリーランスを含む)の方 |

| 追加カード | 18枚までお申し込み可能 年会費:永年無料 |

| ETCカード | 追加可能 |

三井住友カードビジネスオーナーズ(法人)の特長

三井住友カードビジネスオーナーズは申し込み時の提出書類が少なく、創業間もない時期でも申し込みやすいです。

従業員向けの追加カード発行や、各種ビジネスサービスが付帯しており、ビジネスサポートが豊富。

対象の三井住友カードで条件達成した場合、ポイント還元率が最大2.0%までアップします。

三井住友カードビジネスオーナーズ(法人)の注意点

還元されるVポイントには付与制限があるので、付与範囲を確認しておきましょう。

オンラインでの手続きには「本会員」が自宅として届けた電話番号による、電話認証が必要です。

ビジネスオーナーズ(一般)の場合、国内旅行傷害保険やショッピングガード保険は付帯していません。旅行や出張時に補償内容・補償金額が受けられないことに注意が必要です。

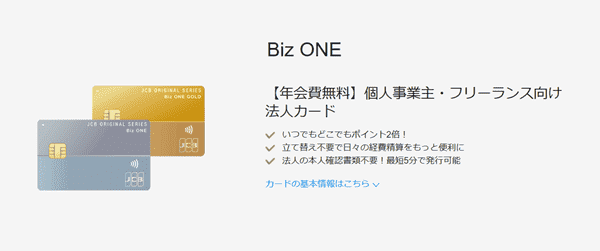

2位】JCB Biz ONE

| 年会費 | 一般:永年無料 ゴールド:5,500円(税込)※初年度無料 |

|---|---|

| ポイント還元率 | 0.2% |

| 国際ブランド | JCB |

| 申し込み条件 | 法人代表者または個人事業主(フリーランス・副業を含む) |

| 追加カード | ー |

| ETCカード | 追加可能 |

JCB Biz ONEの特長

JCB Biz ONEは基本の還元率が2.0%と高いうえ、優待店で利用するとポイント最大21倍になります。

法人の本人確認書類の提出が原則不要で、最短5分即時発行でカードが必要な場合に迅速に利用開始できます。

会員専用WEBサービス「MyJCB」を通じてクラウド会計ソフトと連携でき、経費処理を効率化できることもJCB Biz ONEのポイントです。

JCB Biz ONEの注意点

カード利用者は代表者1名のみで、原則として従業員向けの追加カードは発行できません。ETCカード1枚のみ無料で発行可能です。

JCB Biz ONEは国際ブランドがJCBのみのため、海外の一部地域では利用できない可能性があります。

3位】バクラクビジネスカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%または1.5%(キャッシュバック) |

| 国際ブランド | Visa |

| 申し込み条件 | 法人代表者または個人事業主(フリーランス・副業を含む) |

| 追加カード | ー |

| ETCカード | 追加可能 |

バクラクビジネスカードの特長

バクラクビジネスカードはAI搭載の法人カードで経費精算を自動化、会社のルールに基づいた仕訳データを自動生成できます。

領収書をアップロードするだけで、AIが最大100件までカード利用明細と経費を高速マッチングし、まとめて自動照合。

年会費無料でキャッシュバック最大1.5%と還元率が高く、柔軟な利用限度額やカード発行枚数無制限などのメリットがあります。

バクラクビジネスカードの注意点

バーチャルカードは無料ですが、実店舗で利用できるリアルカードの発行には手数料1枚1,540円(税込) が発生。

ETCカードの発行に対応していますが、発行手数料は1枚あたり550円(税込)が発生します。

領収書の保管や仕訳自動作成、電子帳簿保存法対応機能などは、機能拡張オプションプランの契約が必要です。(バクラクビジネスカードの月間決済金額が30万円未満の場合:月額1万3,000円(税抜))

4位】セゾンプラチナ・ビジネス・アメリカン・エキスプレス

| 年会費 | 初年度無料 次年度以降年会費33,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | AMEX |

| 申し込み条件 | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く) |

| 追加カード | 最大9枚まで発行可能 年会費:3,300円(税込) |

| ETCカード | 最大5枚まで発行可能 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレスの特長

充実した特典に比して年会費がリーズナブルな、コストパフォーマンスの高いプラチナカードです。

記簿謄本や決算書の提出が原則不要で、本人確認書類のみで申し込めることが特徴。

年会費無料の「SAISON MILE CLUB」に登録することで、JALマイル還元率が最大1.125%になり、マイルを効率よく貯めたい場合に最適です。

JALマイルを貯めたい方や、空港ラウンジサービスを重視する経営者・個人事業主におすすめです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレスの注意点

初年度年会費は3,300円(税込)と、無料の法人カードに比べると高額ですが、初年度年会費無料のキャンペーンが実施されることもあります。

ただし、初年度以降は年会費33,000円(税込)がかかるうえ、アメックスプロパーカードとは一部の特典で差があるので気をつけましょう。

SAISON MILE CLUBに登録しない場合は、基本還元率0.5%と平均的で、他の高還元法人カードの方がお得な場合があります。

5位】ライフカードビジネスライトプラス

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa Mastercard JCB |

| 申し込み条件 | 法人代表者または個人事業主 |

| 追加カード | 最大発行枚数3枚 年会費:無料 |

| ETCカード | 発行可能 |

ライフカードビジネスライトプラスの特長

年会費無料で発行できるスタンダードと、より付帯サービスが充実したゴールドの2種類がある法人カードです。

審査に必要な書類が少なく申し込みの手間が省けるほか、最短3営業日でのスピーディーな発行が可能。

ETCカードも無料で発行できるため、コストを抑えて法人カードを導入したい会社や個人事業主にもおすすめです。

ライフカードビジネスライトプラスの注意点

追加の従業員カードは発行枚数が最大3枚までと制限があり、多くの従業員にカードを持たせたい場合はやや不向きです。

ポイント還元率は1.0%で、他の高還元の法人カードに比べると付与されるポイントが平均的なことがデメリット。

ライフカードビジネスライトプラス スタンダードカードには、海外・国内旅行傷害保険が付帯していません。

6位】EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス)

.png)

| 年会費 | 初年度:無料 次年度:3,300円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa Mastercard JCB |

| 申し込み条件 | 個人事業主 |

| 追加カード | ー |

| ETCカード | 発行可能 |

EX Gold for Biz Sの特長

EX Gold for Biz Sは、カード会社のオリコが発行する個人事業主向けのビジネスゴールドカードです。

初年度年会費が無料でカードショッピング1,000円につき1スマイルポイントが貯まるうえ、EX Gold for Biz会員は20%ずつポイントが加算されます。

本人確認書類のみで申し込めるうえに、実質年率15.0~18.0%で10万円から100万円を限度としたキャッシング機能が付帯されています。

EX Gold for Biz Sの注意点

EX Gold for Biz Sは原則として、支払い口座は個人名義(または屋号+個人名義)となり、法人口座からの引き落としには対応していません。

カード発行初年度は年会費無料ですが、次年度より3,300円(税込)がかかります。

キャッシング利用時にATM手数料(1万円以下のとき110円(税込)、1万円超のとき220円(税込))がかかります。

7位】楽天ビジネスカード

| 年会費 | 楽天プレミアムカード:11,000円(税込み) 楽天ビジネスカード:2,200円(税込み) ※楽天ビジネスカードは、楽天プレミアムカードの付随カード |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | 楽天プレミアムカード:Visa、Mastercard、JCB、AMEX 楽天ビジネスカード:Visa |

| 申し込み条件 | 20歳以上で安定した収入のある法人代表者様(会社登記上、代表権を有する方)、および個人事業者の方 |

| 追加カード | ー |

| ETCカード | 発行可能(制限なし) 年会費:1枚目無料、2枚目より1枚につき年会費550円(税込み) |

楽天ビジネスカードの特長

楽天ビジネスカードは、楽天市場を頻繁に利用する個人事業主や経営者におすすめのカードです。

楽天プレミアムカードの付随カードとして発行され、高いポイント還元率と経費管理のしやすさを両立しています。

経費の支払いを楽天ビジネスカードに一本化することで、支払管理が効率化できます。ほかにも振込コストの削減と精算負担の軽減が可能です。

楽天ビジネスカードは付帯して楽天ETCカードを発行すると年会費は1枚目無料ですが、2枚目より1枚につき年会費550円(税込み)になります。

楽天ビジネスカードの注意点

楽天ビジネスカード単体では申し込めません。必ず親カードとして「楽天プレミアムカード」に申し込む(または会員である)必要があります。

楽天プレミアムカードと楽天ビジネスカードの実質的な年会費は合計13,200円(税込)と、やや高額です。

支払い預金口座が法人名義の場合、登記事項証明書(発行日より6カ月以内の現在事項全部証明書または履歴事項全部証明書等)を提出しなくてはなりません。

法人カード(ビジネスカード)の審査に落ちた場合の対処法

法人カードの審査に落ちた場合、法人デビットカードや法人プリペイドカードを代わりに使いましょう。

再審査申し込みの前に、キャッシュレス決済での経費精算の仕組みを整えましょう。

対処法1】法人デビットカードを活用する

法人デビットカードは原則として信用与信を確認されないため、通常のクレジットカードのような厳格な審査はありません。

デビットカードは法人口座が開設できれば作成できるケースがほとんどで、利用履歴がすぐに確認できます。

法人口座からの直接引き落としのため経費管理が容易になり、柔軟に利用できる場合があります。

対処法2】法人プリペイドカードを使う

法人プリペイドカードにチャージした金額内での利用となるため、発行までのスピードが速く与信審査は基本的にありません。

従業員への経費支給などに利用する場合、チャージ額で利用を制限できるので、不正利用のリスクを抑えられます。

ただし、都度チャージが必要な法人プリペイドカードは、残高管理の手間が発生することがあります。

対処法3】ETCパーソナルカードを作成する

ETC専用カードは高速道路の料金所をキャッシュレスで通過するためのカードです。

クレジット機能付きの審査甘い法人カードの審査に落ちた場合でも、「ETCパーソナルカード」なら発行可能です。

原則的に保証金を預託する形式で審査がありますが、クレジットカードの審査基準とは異なります。

法人カード(ビジネスカード)は審査が甘い?審査基準

法人カードの審査は「甘い」とは一概に言えませんが、個人向けカードとは異なる独自の審査基準があります。

設立間もない企業の経営者や個人事業主も、ポイントを押さえて審査に通る可能性を高めましょう。

審査基準1】営業年数

営業年数は、法人カード発行の際に事業の安定性や継続性を判断する上で非常に重視されます。

設立3年以上は一般的に審査に通りやすい目安とされ、安定した経営実績があるとみなされやすいです。

設立半年未満は法人カード発行審査が最も厳しくなります。最低6か月以上の営業実績を求める多くのカード会社が多くあります。

審査基準2】個人事業主や代表者の個人信用情報

法人カードの審査では代表者個人の信用情報も重要視されるため、良好な信用情報を維持することが基本です。

特に中小企業や個人事業主は、「会社の信用=個人の信用」とみなされる傾向が強いためです。

個人事業主や代表者の信用情報に問題がある場合、その情報がクリアになる通常5〜10年は、審査は厳しくなります。

過去のクレジットカード支払いやローン返済履歴に、延滞・滞納・債務整理などの金融事故があると、法人カードの発行は難しいでしょう。

参考

CIC(株式会社シー・アイ・シー)

JICC(株式会社日本信用情報機構)

KSC(全国銀行個人信用情報センター)

審査基準3】決算状況

法人カードの審査は過去2〜3期分の決算書、損益計算書、貸借対照表の提出を求められることが多くあります。

売上高、利益、債務超過の有無などは、支払い能力を判断するための客観的な材料です。

複数期連続の赤字や深刻な債務超過は、審査落ちの大きな要因となります。

ただし直近の決算が赤字でも経営改善が見込まれる場合や、設立初期の投資期間なら審査に通る可能性はあるでしょう。

法人カード(ビジネスカード)の審査に落ちる原因

法人カードの審査は、発行後に支払いの滞納リスクがないかを判断するために行われます。

営業年数が短いことや債務超過や赤字決算は、カード会社にとって「リスクになる」と判断されやすいです。

原因1】設立後の営業年数が短い

設立間もない企業や開業したばかりの個人事業主は、経営実績が不足しており、安定性が見えにくいことで審査が厳しくなります。

カード会社は、最低でも半年から1年以上の営業実績を審査の目安とすることが多いです。

設立半年以下の場合は、営業年数に関わらず申し込める比較的審査基準が柔軟なカードを選びましょう。

原因2】債務超過や赤字決算

会社の財務状況が不安定だと、カード利用額の支払いが滞るリスクがあると判断されます。

特に、複数期連続での赤字や債務超過は、カードの審査に落ちる原因となります。

債務超過や赤字決算に悩む場合は、決算書の提出が不要、または任意提出のカードを選びましょう。

会社の財務状況を改善して次の決算で黒字化を目指してから、法人カードに再申し込みすることも考えてください。

原因3】事業実態や事業の信用度が不明

事業の実態が確認できないと、カード会社の審査が厳しくなるので、返済能力や信頼できることを証明する努力が必要です。

税理士などに依頼して正確に整備し、事業の信用度を高める努力をしましょう。

- 固定電話の設置

- ホームページの作成

- 決算書の整備 など

原因4】短期間で複数のクレジットカードに申し込んだ

短期間に複数のカード会社に申し込むと、カード会社から「資金繰りに困っているのではないか」と疑われます。

クレジットカードの申し込み情報は信用情報機関に記録され、カード会社は審査時にその情報を参照します。

最低でも6か月間は新しい申し込みを控え、期間を空けてから再審査を受けましょう。

再申し込みは、審査通過の可能性が高いと思われるカード会社1社に絞り込んでください。

原因5】代表者の信用情報に問題がある

代表者が個人の借入やクレジットカード支払いを延滞・滞納していると、法人の支払いも滞る危険性があると判断されます。

信用情報は、信用情報機関(CIC、JICC、KSCなど)に開示請求して問題を確認してみましょう。延滞がある場合は、すぐに支払いを行い、解消してください。

金融事故情報は完済後も通常5年〜10年ほど残り、その間は審査が厳しくなるため、情報が消えるのを待つ必要があります。

審査が甘い法人カード(ビジネスカード)に関するよくある疑問

審査が甘い法人カードの特徴は何ですか?

ただし、審査が柔軟な法人カードは事業実績を証明する書類の提出が求められない、または任意であることが多いです。

ほかには設立1年未満や開業直後の個人事業主でも申し込み可能な法人カードも、審査が柔軟な傾向です。

法人カードより個人カードの方が審査が甘い?

個人カードは申し込み者個人の属性と信用情報が重視されます。

安定した収入があれば、法人カードより法人カードの方が比較的通りやすいです。

法人カードで審査落ちを避けるコツはある?

設立間もない場合は、決算書や登記簿謄本の提出が不要で、代表者個人の信用力で審査を行うカードに申し込むのが効果的です。

固定電話を設置したり、会社のホームページを開設したりすることで、事業の実態を証明できます。

審査なしの法人カードは存在する?

ただし、「前払い」や「即時払い」のデビットカード形式またはプリペイドカード形式の法人向けカードは、与信審査が不要です。

法人向けデビットカードかプリペイドカードは事業実績や個人の信用情報に関わらず、すぐにビジネスでの支払いに利用できます。

社員用の法人カードにも審査は必要ですか?

社員用カードは、あくまで「親カード」である本会員カードに紐づく形で発行されます。

社員用カードの利用限度額は、法人が契約した本会員カード全体の限度額内で決まるシステムです。

法人カード(ビジネスカード)の審査は甘くない!個人信用情報が関わってくる

一般的に、法人カードの審査は個人カードに比べて厳しく設定されており、甘くはないのです。

法人カードの審査において、カード会社は法人の経営状況だけでなく、代表者個人の個人信用情報も重要な判断材料とします。

特に設立間もない法人や個人事業主の場合、まだ十分な事業実績が無いため不利になるでしょう。

法人カードの審査は対策できるものが多いので、前もって準備をしたうえでカード発行を申し込んでください。