![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

近年、住宅ローン業界では「50年ローン」というものも生まれています。

その名の通り返済期間を最大50年までで組めるローンで、月毎の返済負担を引き下げることで物件を購入しやすく出来るというものです。

.png)

直近では、SBI新生銀行住宅ローンなどが、最大50年の全期間1固定金利ローンなどをリリースしています。

ただし、返済期間が長引くことで総利息が増えるなど、様々なリスクがあります。

ここからは、50年ローンの特徴やデメリット・注意点を詳しく解説していきます。

50年ローンのメリット

メリット1】月ごとの返済負担が減る

50年ローンの大きなメリットは、月毎の返済負担が減らせる点です。

固定金利で適用金利が年2.0%の50年ローンを2,000万円借りた場合、月毎の返済

額はおよそ下記のようになります。

| 返済期間 | 月々返済額(おおよそ) |

|---|---|

| 20年(240回) | 約10万1,400円 |

| 35年(420回) | 約6万6,200円 |

| 50年(600回) | 約5万3,800円 |

このように、特に直近での負担を減らすことで経済的な圧迫を回避することが可能です。

メリット2】物件の値上がりを考えると売却して回収が見込める

(令和6年6月・第2四半期分).png)

上記にもあるように不動産価格は特にマンションが近年高騰を見せており、実際にマンション購入後、数年経過して売却をしたところ購入価格より高く売れたケースも都心などで発生しています。

こうした背景から、50年ローンのように利息負担が大きな借り方をしても、頃合いを見て売却をすれば回収できると考える方は増えています。

メリット3】現在の給与に合わせて物件の購入ができる

| 年度 | 平均給与 |

|---|---|

| 令和6年 | 478万円 |

| 令和5年 | 460万円 |

| 令和4年 | 458万円 |

| 令和3年 | 446万円 |

| 令和2年 | 435万円 |

| 令和元年 | 438万円 |

| 平成30年 | 439万円 |

| 平成29年 | 434万円 |

| 平成28年 | 425万円 |

| 平成27年 | 423万円 |

前述のようにマンション価格が約15年で2倍前後まで値上がっているのに対し、国内の給与推移ではここ10年で大きな変化はありません。

そのため、多くの方にとって不動産購入のハードルはおのずと上がっていることが分かります。

こうした状況を考えれば、トータルの返済負担が大きくなるかどうかにかかわらず、何とかして直近の返済負担を減らしたいという思いから50年ローンを契約する方もいると思われます。

メリット4】今後も金利が上昇し続けるリスクの回避が見込める

2024年3月に日銀がマイナス金利政策を解除してから、本格的に変動金利の上昇がみられます。

固定金利についても値上がりのリスクはありますが、例えば住宅金融支援機構の「フラット50」は借入時の金利が50年据え置きになるため、今後の金利上昇のリスクを回避することが可能です。

低金利時代ではネット銀行の住宅ローンなどで変動金利が年0.50%未満になることも多々ありましたが、今後は年2.0%以上まで上がる可能性も指摘されており、そのリスクを考えれば今超長期固定を借りることは得であるという解釈も可能です。

メリット5】団体信用生命保険(団信)に長く加入できる

50年ローンの場合、最大50年は団体信用生命保険(団信)が適用されます。※団信ありで契約した場合

団信は住宅ローン契約者が保証期間内に死亡や高度障害状態などになった場合※、残りのローン返済が減免される制度で、ある側面から見ると実質的に生命保険のような役割を持ちます。

※団信の保証範囲・保証内容はプランによって異なります

団信を利用するためには金利上乗せが必要なものなどもありますが、上乗せ無しで利用できる一般的なプランもあります。

これにより、いざという時の保険をお得に利用することも可能です。

50年ローンのデメリット・リスク

デメリット1】総返済額が高額になる

住宅ローンの返済期間が長くなるほど、総返済額は高額になります。

- 借入金額:2,000万円

- 全期間固定金利

- 金利:年2.0%(固定)

- 返済方法:元利均等返済

- ボーナス払いなし

上記の条件で返済期間20年、35年、50年を比較したところ、返済額の比較はおよそ下記のようになります。

| 返済期間 | 総返済額 | 支払利息合計 |

|---|---|---|

| 20年(240回) | 約2,433万円 | 約433万円 |

| 35年(420回) | 約2,780万円 | 約780万円 |

| 50年(600回) | 約3,230万円 | 約1,230万円 |

上記にあるように、返済期間20年と50年を比較したところ、返済総額は約1.5倍、支払う利息の合計は約3倍となります。※繰り上げ返済などを含まない金額

デメリット2】ライフプランの変化に対応しにくい

50年ローンは、月々の生活費や税金・諸費用とは別に、最大50年間も固定費の支払いが必要になります。

直近の生活費やその他の費用負担、収入の推移などはある程度イメージが出来ますが、10年後、20年後にどうなっているかを予測することは非常に困難です。

50年となると今30代の人も80代になり、病気や入院のリスクも一気に高まります。

デメリット3】定年後も返済負担が発生する

50年ローンの場合、今30歳の人も完済時には80歳となります。※繰り上げ返済を利用しない場合

この場合、定年退職後も返済負担が発生しているため、返済額の工面は老後になるほど難しくなります。

年金などからも返済を工面しないといけなくなると、かなり生活が厳しくなってきます。

デメリット4】住宅が売却しにくくなる

一般的な住宅ローンの返済(約定返済)では、利息+元金を月ごとに支払います。つまり、返済期間が長引くと、その分だけ元金の減りが少なくなります。

この時に起こり得る問題が、好きなタイミングで住宅が売却しにくくなるというものです。

住宅を売却する時は住宅ローンの残債(元金の残り)を完済した上で、抵当権を抹消する必要がありますが、50年ローンのように返済期間が長いほど残債が残り、売却が難しくなります。

- 借入金額:4,000万円(頭金500万円)

- 全期間固定金利

- 金利:年2.0%(固定)

- 返済方法:元利均等返済

- ボーナス払いなし

上記の条件で返済期間20年、35年、50年を比較したところ、25年経過時点のローン残高はおよそ下記のようになります。

| 返済期間 | 25年後の残高 |

|---|---|

| 20年(240回) | 完済済み(残高0円) |

| 35年(420回) | 約1,270万円 |

| 50年(600回) | 約2,270万円 |

新築注文住宅(建物+土地)の全国平均をおよそ4,500万円とすると、そのうち4,000万円を融資した場合、築25年時点でのローン残高は上記の通りとなります。※繰り上げ返済などを含まない金額

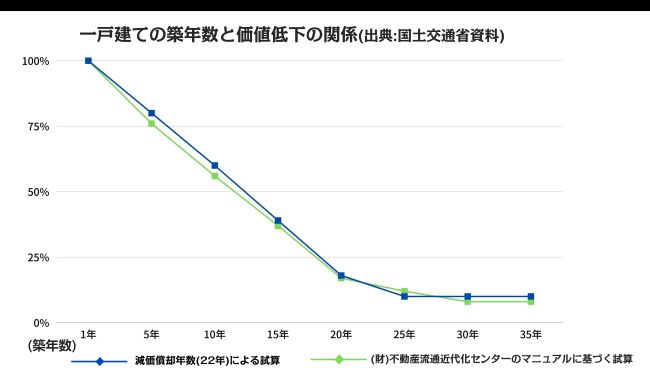

一戸建てと築年数の価格低下の関係

一戸建てと築年数の価格低下の関係一般的に、木造戸建ては築22年を超えたあたりで評価がほぼ0になるため、売却する際は土地の価格が重要となります。

新築注文住宅の土地代は首都圏や大都市部の周辺で約2,000万円~1,000万円、その他の地域で1,000万円前後となるため、上記の表に当てはめると50年ローンの場合は25年時点で物件を売却するのは難しく、残高が1,500万円になるのは借入から約36年後、残高が1,000万円になるのは借入から約41年後となります。

つまり、50年ローンを借りると物件価格によっては手放したくても手放さざるを得ない状況が続き、経済的に首が回らなくなるリスクが高いです。

デメリット5】年収よりかなり大きな額を借りてすぐ物件を転売するのはリスクも大きい

前述の通り、50年ローンで高額物件を購入し、値上がったタイミングで早めに売却することで利益を得ることを考えている方もいます。

ただし、このように高額物件をすぐ手放す手法はマーケット高騰の原因にもなっており、今後は自治体が規制に動いてくる可能性も十分にあります。

現在、区内においてマンション等の住宅価格の高騰が続いており、同時に国外からの投機を目的としたマンション取引が行われていると考えられます。

投機目的のマンション取引が増えることにより、過度な住宅価格の上昇、ひいては賃貸住宅の賃料の高騰などにも影響を及ぼし、区内に居住したい方々が住めないことが想定されます。とりわけ、居住実態のない住戸が増えることによる管理組合の運営への支障など、住環境整備への悪影響も懸念されます。

こうした背景や認識を踏まえて、千代田区では、7月18日(金曜日)に「一般社団法人不動産協会」に対して、下記の取組を実施するよう千代田区内の投機目的でのマンション取引等に関する要請を行いました。

記

1 総合設計などの都市開発諸制度を活用する事業及び市街地再開発事業(これから許認可等を受ける事業とし、以下「再開発等事業」という。)において販売するマンションについては、購入者が引き渡しを受けてから原則5年間は物件を転売できないように特約を付すこと。

2 上記1のほか、再開発等事業において販売するマンションについては、同一建物において同一名義の者による複数物件の購入を禁止すること。

なお、区としては、引き続き区内のマンション取引の動向を注視し、今後も必要に応じて対策を検討するとともに、国や都に対して、短期で転売した場合の譲渡所得税の引上げ等、投機目的での転売を抑制する有効な施策を講じるよう求めてまいります。

また、上記に関しては「住宅ローンの融資基準が甘いのではないか」という批判もあり、今後は銀行が貸し渋りに動く可能性も考えられます。

そもそも、上記のように収益を目的として短期に売買を反復することは「業」と見なされて、宅建免許のない個人がやると違法になる可能性もあります。

50年ローンを後悔せず選ぶコツ

コツ1】繰り上げ返済が使える住宅ローンを選ぶ

一般的に住宅ローンの返済には、3種類の方法があります。

- 約定返済:義務である月1回の返済。利息+元金を返済する

- 繰り上げ返済:約定返済とは別に追加でおこなう返済。元金のみを返済する

- 一括返済:元金を一括で返済する方法。特別に手数料が発生する

50年ローンを借りたとしても、繰り上げ返済をボーナス月などで上手く活用すれば、より短期に完済でき、総返済負担を低く抑えることも可能です。

返済期間の長い住宅ローンを賢く利用するためには、繰り上げ返済を上手く活用することが重要になります。

コツ2】団信の保証が充実したローン商品を選ぶ

前述の通り、50年ローンは老後まで返済義務が生じるため、入院や病気・死亡などのリスクが大きくなります。

こうした事態に陥った時、ローン返済額の減免ができるのが団信です。

団信の内容は住宅ローンによっても異なる他、より高度なタイプの団信だと利用するために金利上乗せや手数料がかかりますが、この負担額もローンによって異なります。

損をしないためにも、団信の内容をしっかりと比較することをおすすめします。

コツ2】金利タイプの変更が柔軟にできるローン商品を選ぶ

住宅ローンの金利タイプは、一般的に全期間固定金利、当初期間固定金利、変動金利の3タイプがあります。

- 全期間固定金利:借入から完済まで、固定金利が適用される

- 当初期間固定金利:借入から一定の期間は固定金利が適用され、その後は変動金利などが適用される

- 変動金利:金利相場の推移によって適用金利が見直される

低金利の時代は変動金利が最も金利が低くなりますが、一方で金利情勢の推移によって適用金利が一気に上昇するリスクもあります。

一方で、固定金利もリスクが少ない訳ではなく、金利が下がったタイミングでも以前と同じ金利が適用され、割高となるケースもあります。

住宅ローンの中には、こうした金利タイプの変更が柔軟に出来るものも少なくありません。約50年という長い期間を考えると金利情勢が途中で大きく変わることも十分考えられるため、損をしないためには柔軟に変更できるものがおすすめです。

50年ローンは大きなリスクも承知で選ぶべし

50年ローンは月々の返済負担を減らせるという意味ではメリットがありますが、非常に長期な期間で負担を強いられることになります。

しっかりと資産や家計を管理していたとしても、50年の間で大きな外的要因の変化が訪れる可能性も十分あります。そういった意味でも、50年ローンはリスクが大きいローン商品と言えるでしょう。

特に、見栄や欲のために不相応な物件を無理して購入し、直近の負担を減らすために50年ローンを借りるといった対応は経済的にも非常に危険です。

もしも50年ローンを選ぶ場合は、十分に注意をした上で後悔しないように選ぶことが重要です。