![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

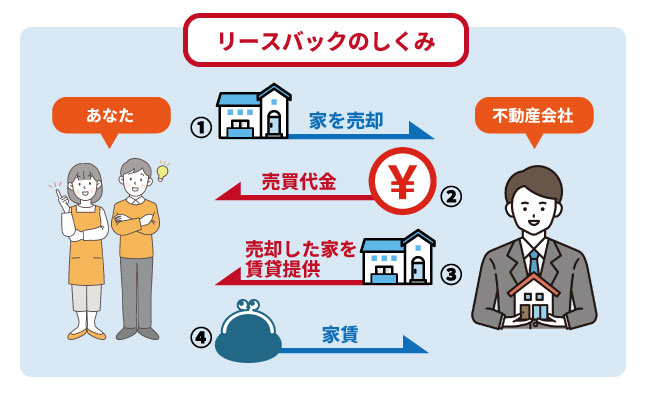

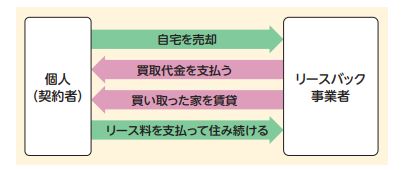

リースバックは、老後資金や事業資金の調達をお考えの方にとって有効な手法です。

リースバック契約にあたっては、売買契約と賃貸借契約という2つの契約を交わす必要があるため、内容をしっかり確認しておきましょう。

今回は、リースバック契約のおおまかな流れや注意したいポイントについて解説します。また、買い戻しの方法についてもご紹介していきます。

| ローン残債物件 | 売却期間 |

|---|---|

| 対応可能 | 最短1週間※条件により、ご希望に沿えない場合もあります |

| 対象エリア | 設定賃料(リース料) |

| 全国47都道府県 | 見積もり後、要相談 |

- 誰にも知られずに売却できる

- ローン未完済でも申込可能

- 買戻しも将来可能

リースバック契約までの流れ【9ステップ】

一般的なリースバックはこのような流れで進められます。

- 契約する会社を選ぶ

- リースバックの相談をする

- 簡易査定を受ける

- 訪問査定を受ける

- 金額を確認する

- 保証会社の審査を受ける

- 契約する

- 引き渡しを行う

- 賃貸借契約を開始する

スムーズに契約するためにも、大まかな流れを把握しておきましょう。

【Step1】契約する会社を選ぶ

リースバックを利用するにあたってはまず、依頼するリースバック会社を選ぶことから始めましょう。

リースバック会社ごとに売却価格やその後の賃料は異なります。安心してリースバック契約を結ぶためにも、より条件のいい価格で対応してくれるような業者を選びたいものです。

リースバックを実施した場合、賃貸借契約期間中に物件が第三者に売却されるリスクが考えられます。

資金面で安定している大手のリースバック会社を選べば、資金繰りのために売却されるリスクはそれほどないでしょう。

長期にわたり安心してお付き合いできる業者を選ぶことが、失敗を避けるためのポイントです。

【Step2】リースバックの相談をする

いいリースバック会社を見つけたら、まずは状況や要望などを相談してみましょう。

相談の段階では所有物件の情報や価格に関すること、希望条件に関することなどを確認されます。この段階で不明点について尋ね、疑問を解消しておくのがおすすめです。

多くのリースバック会社では、相談や机上査定を無料で実施しています。話をしてみて不審な点があるときや金額面に納得いかないときには、依頼を断ることも可能です。

【Step3】簡易査定を受ける

不動産の査定には簡易査定(机上査定)と訪問査定の2種類があります。

| 査定依頼の方法 | 内容 | メリット | デメリット |

|---|---|---|---|

| 机上査定 | 申込データ+業者の所有データで簡易査定 |

|

|

| 訪問査定 | 机上査定に加えて、担当者が物件を実際に訪問して調査 |

|

|

物件の大まかな価値を知りたいとき、リースバックに興味があり概算額だけでも把握したいときなどには、簡易査定を試してみましょう。

簡易査定は、査定担当者が物件を見ずに実施する査定です。問い合わせ相談の際に提示した情報をもとに仮査定が行われ、売却金額が概算で算定されます。

売却の相場は一般的な自社買取と同様に、時価(実勢価格)の7割ほどとなるのが一般的です。

また、リースバック期間中の賃料は、売却価格×期待利回り※÷12(ヵ月)が相場となります。

簡易査定は詳細な状況を見ずに行う査定なので、詳細な査定を行ったときに金額が大きく変わってしまうことがあります。簡易査定の提示額はあくまで目安の金額と考えましょう。

【Step4】訪問査定を受ける

訪問査定は、不動産の売却やリースバックを前向きに考えている方のための査定です。簡易査定よりも制度が高い訪問査定は、リースバックを行う際には必ず実施しなければなりません。

訪問査定では、実際にリースバック会社の担当者が不動産をチェックします。物件の現在の状況や図面との照合のほか、境界線なども確認し、詳細な売却金額や家賃を算定します。

訪問査定はリースバック会社の担当者と直接面談するまたとないチャンスです。不明点があるときには、この段階で確認しておきましょう。

【Step5】金額を確認する

訪問査定の結果が出るまでの期間は業者によって異なりますが、数日間から1週間程度で買取価格を提示してもらえるのが一般的です。

提示された査定額にどのような根拠があるのか、納得いく売却価格になっているかなどを確認しましょう。

また、この段階でリースバック後の家賃も決定されます。無理なく支払っていける金額かどうかをチェックしておくことが重要です。

【Step6】保証会社の審査を受ける

保証会社とは、リースバック後の家賃の不払いが生じたときに家賃を保証する会社のことです。最近ではリースバックにあたって借主が保証会社に加入するのが一般的です。

保証会社の審査は、安定した収入がある方であれば問題なく通過できます。なお、審査にあたっては以下のような書類を求められます。

- 申込書

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 緊急連絡先

- 収入証明書

なお、リースバック契約後に家賃の不払いが起きたからといって、代わりに保証会社がその責任を負ってくれるわけではありません。保証会社が一時的に支払った家賃は、のちほど借主に請求されます。

保証会社はあくまで、貸主が家賃を受け取るための保証をする業者であり、借主の保証をしてくれるわけではない点に注意しましょう。

【Step7】契約をする

訪問査定の内容や契約の条件に問題がないと判断した段階で、リースバック契約に進みます。

リースバックでは、不動産を業者に売却する売買契約と、賃貸に切り替える賃貸借契約を同時に行います。あとあと物件を買い戻す予定があるときには、売買予約契約を締結できることもあります。

なお、売買契約ののち、引き渡し日のタイミングで不動産の所有権がリースバック会社に移行します。

【Step8】引き渡しを行う

リースバック契約の際に、物件の引き渡し日を調整します。この引渡日の段階で物件の所有権が移転することになります。

引き渡しが済めば、晴れて不動産の売買代金を受け取れます。先に手付金が入金されている場合には、手付金を除く代金が振り込まれることになります。

【Step9】賃貸借契約を開始する

物件の売却が済んだら賃貸借契約が始まります。

リースバックの利用者はこれ以降も同じ物件に住み続けることができますが、借主として賃料を支払っていく必要性が生じます。

リースバック契約後に買い戻しをするときの流れ【3ステップ】

リースバック契約後に買い戻しを検討する方は少なくありません。買い戻しは一般的に、以下のような流れで行われます。

- 買い戻しの期限や条件を確認する

- 資金を調達する

- 買い戻しの申し出をする

【Step1】買い戻しの期限や条件を確認する

リースバックのあとに買い戻しを希望する場合には、その期間や価格などの条件を予約しておく必要があります。

買い戻しを行うにあたってはまず、買戻しの条件を仔細に確認していきましょう。

リースバックの売買契約で買い戻し特約をつけておかなかった場合には、買い戻しができないおそれもあります。

買い戻しを希望しているのなら、リースバック契約の段階で買い戻し特約のオプションをつけておきましょう。

【Step2】資金を調達する

リースバック後の買い戻し価格は基本的に、売却価格よりも高めになります。状況によって異なりますが、売却価格の10%~30%増しくらいの価格が相場といわれています。

ただし、リースバックの売却価格は市場価格よりも10%~30%低くなることがほとんどです。結果として、リースバック後の買い戻し金額は市場価格とほぼ同じ水準になります。

買い戻しには大きな額の費用がかかる上、一般的な住宅購入のような住宅ローンを組めないこともあります。まとまった費用を用意するためには、資金調達の仔細な計画を立てることが肝心です。

【Step3】買い戻しの申し出をする

資金が準備できたら、リースバック業者に買い戻しの申し出を行いましょう。

買い戻しはいわば物件購入の契約にあたります。買い戻しにあたって必要な契約を済ませば、物件の所有権を取り戻すことができます。リースバックを行ったタイミングと同じように、再び名義変更を行いましょう。

リースバック契約の際に確認しておきたいこと

リースバック契約では、不動産を売却するための売買契約と、物件を賃貸で利用するための賃貸借契約が必要です。ここからは、それぞれの契約の内容や確認したいポイント、書類の種類などについて解説していきます。

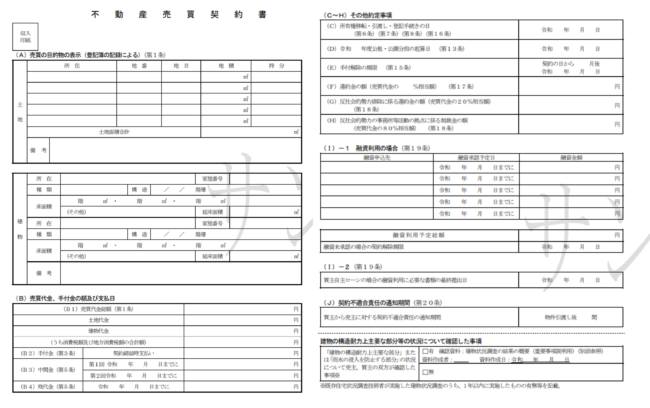

売買契約書の内容

リースバックの売買契約書とは、不動産の売主とリースバック業者が売買契約を結ぶにあたって交わす書類です。書類には以下のような事項が記載されます。

- 契約者名

- 不動産の面積や境界の情報

- 売却価格

- 支払い方法と支払い日

- 手付金の金額

- 所有権の登記

- 買い戻しに関する事項

- 設備に関する事項

契約の際には、物件の売却価格とともに、支払い方法と支払い日についても確認しましょう。

一般的な売買契約書とは異なり、リースバックの書類には買い戻しに関する特約が記載されます。買い戻しが可能か否か、可能な場合には金額がいくらになるかといったポイントをみておきましょう。

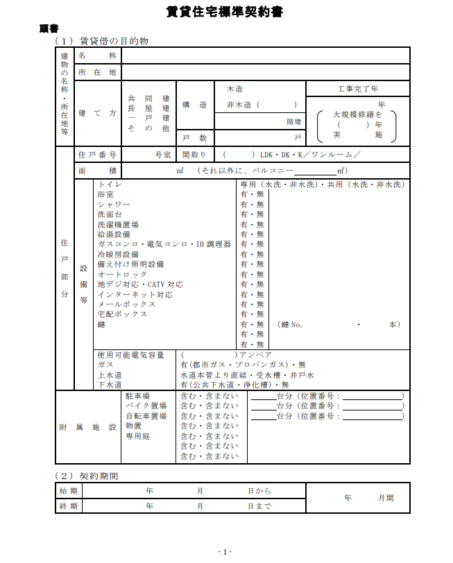

賃貸借契約書の内容

リースバックを行う際には売買契約書だけでなく賃貸借契約書の作成も必要です。賃貸借契約書に記載される事柄は以下のように数多くあります。

- 普通借家契約か、定期借家契約か

- 契約期間

- 賃料や敷金礼金の金額

- 賃料の支払い方法

- 賃貸料の増減について

- 再契約や更新の有無、費用

- 途中解約に関する規定

- 退去する際の原状回復に関する事項

- 設備故障時の費用負担

- 保証人に関する事項

- 禁止事項

- 違約金に関する事項

- 火災保険に関する事項

- マンションの管理に関する事項

賃貸借契約書には賃料のほか、敷金や礼金、仲介手数料、更新料などの金額も記載されます。さらに、退去の申し出に関する取り決めや原状回復の負担割合などについても確認が必要です。

賃貸借契約書には、普通借家契約と定期借家契約の2種類があります。定期借家契約の場合には契約更新が行われず、期限になった段階での退去または再契約が求められます。

その他の用意すべき書類

リースバックにあたって必要となる書類は状況によって異なりますが、以下のような書類の提出を求められることがあります。

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 固定資産税納税通知書

- 振込先口座

- 収入証明書

- 印鑑証明書

- 権利証

- ローン残高証明書、抵当権抹消書類

- 図面

- 自宅購入時の重要事項説明書

- 自宅建築時の建築確認通知書

- 境界確定書

- マンション管理規約や総会議事録

どんな書類が必要かを前もって確認し、早めに準備しておくのが安心です。

リースバック契約を行う際の注意点

リースバックは大きな決断となるため、失敗のないよう注意深く進めていくことが肝心です。ここからは、リースバックにあたって注意したいポイントを3つご紹介していきます。

注意点1】なぜその金額になるのか根拠を確認する

リースバックで査定を受ける際には、なぜその金額になるのかという根拠を詳しく確認しましょう。

一般的に、簡易査定は市場価格や物件の条件などをもとに算出されます。詳細査定の査定額は、物件の状態によって大きく変わってきます。

金額があまりにも安すぎるなど違和感があるときには、必ず不明点を確認しましょう。納得いかない場合にはすぐに契約をするのではなく、他の業者の査定内容をチェックするなどの工夫をしてみましょう。

注意点2】リースバック資金の使い道を考えておく

リースバックを行うと、まとまった金額の資金を受け取ることができます。手元にお金ができるとつい使ってしまいたくなりますが、無計画にお金を使うのは避けましょう。

リースバックをすることでまとまった生活資金が手に入りますが、期間満了後は高額を支払って買い戻しをするか、家を出ていくかのどちらかになるので、資金を期間中に使いこんでしまうと結果的に大きな損失となります。

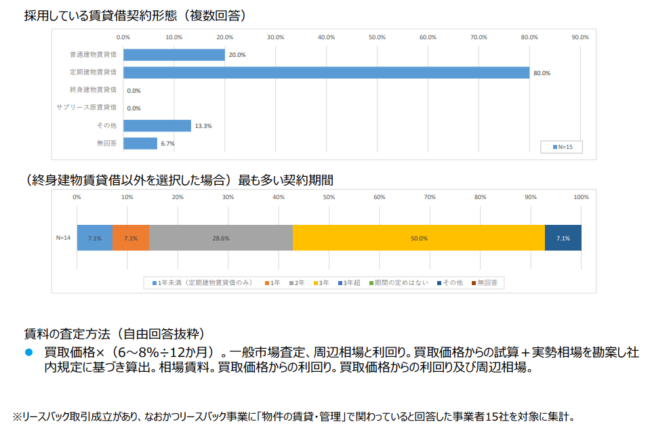

| 契約期間 | 割合(%) |

|---|---|

| 1年未満(定期建物賃貸借のみ) | 7.1% |

| 1年 | 7.1% |

| 2年 | 28.6% |

| 3年 | 50.0% |

| 3年超 | 7.1% |

| 期間の定めはない | 0.0% |

| その他 | 0.0% |

| 無回答 | 0.0% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の賃貸・管理」で関わっていると回答した事業者15社を対象に集計(2020年時点の回答)

上記データにあるようにリースバックの賃貸借期間は平均3年ほどなので、リースバック後も含めた資金計画はイメージよりも早めに設定しておく必要があります。

注意点3】複数の業者を比較する

リースバックの際には、納得いく価格で取引できる業者を選びたいものです。あとあと後悔しないためにも、複数のリースバック業者に見積もりや査定を依頼し、十分に比較しましょう。

リースバック業者の口コミ評判、取引実績などを参考にするのもいい方法です。冷静に業者の良し悪しを見極め、よりよいパートナーを見つけましょう。

| 選んだサービス | 回答人数 |

|---|---|

| 一建設「リースバックプラス」 | 7 |

| 穴吹興産「あなぶきのリースバック」 | 0 |

| AG住まいるリースバック | 1 |

| セゾンファンデックス「セゾンのリースバック」 | 1 |

| スター・マイカ「マンション専門リースバック」 | 4 |

| その他 | 0 |

| わからない(覚えていない) | 4 |

- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2025年6月20日~6月24日

- アンケート実施人数:17人(過去にリースバックを利用したことがある方)

- 回答者年齢:30代:35.3%、40代:29.4%、50代:23.5%、60代:11.8%

注意点4】買い戻しをするかどうかは冷静に判断する

リースバックに関して「売った後も周りに気づかれず住み続けることができ、最終的に買い戻せる」サービスであるという理解の方も少なくありません。

実際、リースバック利用者の中にも「売って住み続けた後に再び自宅を所有できるなら、メリットしかない」と考える方は多いです。

ただし、実際は買い戻しは高額費用を支払って再購入をするものであり、買い戻し前提で契約をしていたら結果的に費用が工面できなくなるリスクもあります。

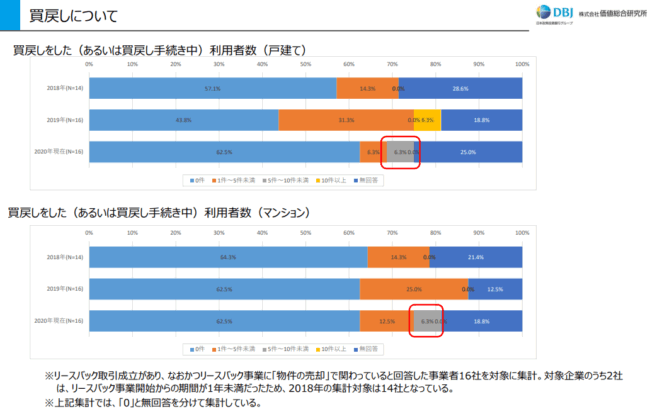

実際、リースバック利用者の多くは生活資金の工面を目的としており、下記データにもあるように買い戻しを実施する層は決して多くありません。

| 買戻しをした(あるいは買戻し手続き中)利用者数 | 戸建て | マンション | ||||

|---|---|---|---|---|---|---|

| 年次 | 2018年 | 2019年 | 2020年 | 2018年 | 2019年 | 2020年 |

| 0件 | 57.1% | 43.8% | 62.5% | 64.3% | 62.5% | 62.5% |

| 1件~4件 | 14.3% | 31.3% | 6.3% | 14.3% | 25.0% | 12.5% |

| 5件~9件 | 0.0% | 0.0% | 6.3% | 0.0% | 0.0% | 6.3% |

| 10件以上 | 0.0% | 6.3% | 0.0% | 0.0% | 0.0% | 0.0% |

| 無回答 | 28.6% | 18.8% | 25.0% | 21.4% | 12.5% | 18.8% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の売却」で関わっていると回答した事業者16社を対象に集計。対象企業のうち2社は、リースバック事業開始からの期間が1年未満だったため、2018年の集計対象は14社。

買い戻しをするかどうかの判断は、今後の資金計画も踏まえて冷静に判断する必要があります。

リースバックの手順や流れを把握しておこう

リースバックでは複数の契約を交わす必要があり、手続きごとに必要となる書類も異なります。契約がどのように進むのか、何に気をつけるべきなのかを把握しておけば、トラブルを未然に防げるでしょう。

リースバックという大きな決断で後悔しないためにも、事前に契約の流れを細かく確認しておくことが大切です。