![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

不動産を売却して利益が出た場合、その利益は税務上、譲渡所得として扱われます。

土地や建物の譲渡所得は、売却代金から取得費と譲渡費用を差し引いて計算します。

譲渡所得が発生した場合、所得税・復興特別所得税・住民税がかかります。

一方で、不動産売却によって課税対象となる譲渡所得が発生した年は、住民税所得割額などが増え、ふるさと納税の控除上限額が上がる場合があります。

ただし、土地や建物の譲渡所得は給与所得などとは分けて計算する分離課税の対象です。また、3,000万円特別控除などの特例を利用する場合や、譲渡損失が出た場合は、ふるさと納税への影響も変わります。

この記事では、不動産売却がふるさと納税の控除上限額に与える影響、譲渡所得の計算方法、確定申告時の注意点、ワンストップ特例との関係を解説します。

不動産売却で譲渡所得が発生するとふるさと納税の控除上限額が増える場合がある

不動産売却で課税対象となる譲渡所得が発生した場合、ふるさと納税の控除上限額が上がる場合があります。

ふるさと納税の控除上限額は、住民税所得割額などをもとに計算されるためです。

ただし、土地や建物の譲渡所得は、給与所得などとは分けて税額を計算する分離課税の対象です。

そのため、「給与所得と譲渡所得を単純に合算すれば上限額が分かる」というわけではありません。

実際の控除上限額は、給与収入、家族構成、所得控除、課税譲渡所得、特例の適用状況などによって変わります。

総務省などが公表している控除上限額の目安表は、主に給与収入を前提としたものです。

不動産売却による譲渡所得がある年は、通常のシミュレーションだけでなく、税理士や市区町村へ確認しながら寄附額を決めるとよいでしょう。

なお、所得と控除限度額の目安は、下記の通りです。

| 給与収入額(万円) | 独身または共働き | 夫婦 | 夫婦+子1人(高校生) | 夫婦+子1人(大学生) | 夫婦+子2人(大学生と高校生) |

|---|---|---|---|---|---|

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 7,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 21,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 36,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 57,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 75,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 107,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 128,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 153,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 181,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 219,000 |

| 1300万円 | 326,000 | 326,000 | 261,000 | 258,000 | 248,000 |

| 1400万円 | 360,000 | 360,000 | 343,000 | 339,000 | 277,000 |

| 1500万円 | 395,000 | 395,000 | 377,000 | 373,000 | 361,000 |

| 1600万円 | 429,000 | 429,000 | 412,000 | 408,000 | 396,000 |

| 1700万円 | 463,000 | 463,000 | 446,000 | 442,000 | 430,000 |

| 1800万円 | 498,000 | 498,000 | 481,000 | 477,000 | 465,000 |

| 1900万円 | 533,000 | 533,000 | 516,000 | 512,000 | 500,000 |

| 2000万円 | 569,000 | 569,000 | 552,000 | 548,000 | 536,000 |

出典:総務省「ふるさと納税のしくみ」(ふるさと納税ポータルサイト)

※上記は給与収入を前提とした目安表です。不動産売却による譲渡所得がある場合は、給与収入だけでなく譲渡所得や所得控除の内容も含めて個別に計算する必要があります。

不動産売却時の譲渡所得の計算方法

土地や建物を売却したときの譲渡所得は、以下の流れで計算します。

- 譲渡所得=譲渡価額−取得費−譲渡費用

- 課税譲渡所得=譲渡所得−特別控除額

今回は、下記の4ステップで実際に譲渡所得の計算方法を解説していきます。

- Step1|売却した不動産の取得費を算出する

- Step2|譲渡費用を計算する

- Step3|特別控除額を確認する

- Step4|課税譲渡所得を計算する

Step1|売却した不動産の取得費を算出する

取得費とは、売却した土地や建物を取得するためにかかった費用です。

購入代金、購入時の仲介手数料、登録免許税、不動産取得税、設備費、改良費などが代表例です。

建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。

一方、住宅ローン関連費用などは、内容によって取得費に含められるか判断が分かれる場合があります。

領収書や契約書を整理したうえで、税務署や税理士に確認しましょう。

取得費が分からない場合や、実際の取得費が譲渡価額の5%より少ない場合は、譲渡価額の5%を概算取得費として計算できる場合があります。

また、不動産の取得費は最終的に減価償却分を差し引いて調整します。

※1 建物の取得費の95%を上限とする

※2 経過年数の6ヶ月以上の端数は1年とし、6ヶ月未満は端数切り捨てで計算する

※3 償却率は下記表を参照する

| 建材 | 法定耐用年数 | 法定耐用年数×1.5 | 償却率 |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造もしくは鉄筋コンクリート造 | 47 | 70 | 0.015 |

| れんが造、石造又はブロック造 | 38 | 57 | 0.018 |

| 金属造 ※骨格の肉厚が4mmを超える |

34 | 51 | 0.020 |

| 金属造 ※骨格の肉厚が3mmを超え4mm以下 |

27 | 40 | 0.025 |

| 金属造 ※骨格の肉厚が3mm以下 |

19 | 28 | 0.036 |

| 木造もしくは合成樹脂 | 22 | 33 | 0.031 |

| 木造モルタル造 | 20 | 30 | 0.034 |

Step2|譲渡費用を計算する

譲渡費用とは、土地や建物を売却するために直接かかった費用です。

- 仲介手数料

- 売買契約書の印紙代

- 測量費

- 売却のために支払った立退料

- 建物を取り壊して土地を売る場合の取壊し費用

- 売却のために直接必要となった登記費用など

譲渡費用に含められるのは、売却のために直接かかった費用です。単に所有中に発生した費用や、売却と直接関係しない費用は含められません。

譲渡費用に関しても、どのような費用が計上できるかは個別のケースによって異なります。

Step3|特別控除額を確認する

3,000万円特別控除など、条件を満たしている場合に譲渡所得から控除できる特例を使う場合は、課税譲渡所得を計算する際に差し引きます。

3,000万円特別控除を利用できる場合、譲渡所得から最高3,000万円まで控除できます。

ただし、譲渡所得が3,000万円を超える場合は課税譲渡所得が残ります。また、特例を利用するには複数の要件を満たす必要があります。

Step4|課税譲渡所得を計算する

最後に、譲渡所得から利用できる特別控除額を差し引き、課税譲渡所得を計算します。

ふるさと納税の控除上限額に影響するのは、税金や住民税計算に反映される所得です。

譲渡所得が発生しても、特別控除によって課税譲渡所得が0円になる場合は、ふるさと納税の控除上限額に影響しにくいことがあります。

不動産売却時の譲渡所得とふるさと納税の計算シミュレーション

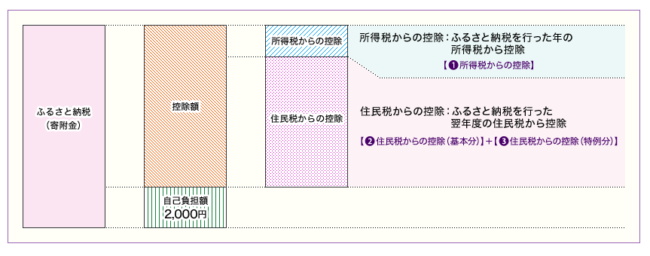

ふるさと納税の控除額は、所得税からの控除と住民税からの控除(基本分+特例分)を合算した額となります。

| 所得税からの控除 | (ふるさと納税額-2,000円)×所得税の税率 | |

|---|---|---|

| 住民税からの控除 | 基本分 | (ふるさと納税額-2,000円)×10% |

| 特例分 | (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率) | |

なお、所得税の税率は所得金額に応じて、下記の通りに定められています。

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 5.0% | 0円 |

| 1,950,000円~3,299,000円 | 10.0% | 97,500円 |

| 3,300,000円~6,949,000円 | 20.0% | 427,500円 |

| 6,950,000円~8,999,000円 | 23.0% | 636,000円 |

| 9,000,000円~ 17,999,000円 | 33.0% | 1,536,000円 |

| 18,000,000円~ 39,999,000円 | 40.0% | 2,796,000円 |

| 40,000,000円 以上 | 45.0% | 4,796,000円 |

※所得金額は1,000円未満を切り捨てで計算 ※平成25年~令和19年までは、所得税と復興特別所得税(その年分の基準所得税額の2.1%)を併せて申告・納付

ふるさと納税の控除上限額は、給与収入、所得控除、家族構成、住民税所得割額、不動産売却による課税譲渡所得などによって変わります。

土地や建物の譲渡所得は分離課税で計算されるため、給与所得と単純に合算して所得税率を当てはめる説明は避ける必要があります。

正確な上限額を確認する場合は、自治体やふるさと納税サイトのシミュレーターを使うだけでなく、譲渡所得がある年は税理士や市区町村へ確認することをおすすめします。

2025年10月からのふるさと納税制度変更と不動産売却への影響

ふるさと納税の指定制度※1について、制度本来の趣旨に沿った運用がより適正に行われるよう、本日付けで当該指定に係る基準について定めた告示の改正及びQ&Aの発出を行いましたので、お知らせいたします。

本改正は、一部を除き、次期指定対象期間※2に係る指定から適用となります。

<主な改正内容>

・ 寄附に伴いポイント等の付与を行う者を通じた募集を禁止すること。(募集適正基準の改正)【令和7年10月1日から適用】

・ 「区域内での工程が製造等ではなく製品の企画立案等であるもの」や「区域内で提供される宿泊等の役務」について、当該地方団体で生じた付加価値や、地域との関連性をより重視した形で、基準を見直すこと。(地場産品基準の改正)

2025年10月1日からは、ふるさと納税ポータルサイト等によるポイント付与に関するルールが見直されます。

主な変更点は、寄附に伴いポイント等を付与する者を通じた募集が禁止されることです。

これは主にポイント還元に関する変更であり、不動産売却によって譲渡所得が発生した場合の控除上限額の考え方そのものが変わるわけではありません。

ただし、ポイント還元を前提に寄附先や寄附時期を選んでいた人は、制度変更後の条件を確認しておきましょう。

不動産売却で譲渡所得が発生した年は、控除上限額が通常年と変わる可能性があります。

制度変更の有無にかかわらず、寄附額を決める前に、課税譲渡所得や住民税所得割額を確認することが大切です。

なお、ポイント付与禁止をめぐっては、ポータルサイト事業者側から異議を唱える動きもあります。

ただし、利用者としては、寄附時点で適用される制度や各サイトの条件を確認することが重要です。

不動産売却時にふるさと納税を行う際のポイント

ポイント1|譲渡所得が発生するかを確認する

譲渡所得は、売却代金から取得費と譲渡費用を差し引いて計算します。

建物の取得費は減価償却費相当額を差し引くため、購入価格より低く売れた場合でも譲渡所得が発生することがあります。

家やマンションなどの建物は築年数の経過に応じて価値を落としやすいため、購入時より売却時の方が価格が低くなるケースもあります。

一方で、購入時と比べて地価や需要が高まっているエリアであれば、築年数が経過していても譲渡所得が発生する場合があります。

また、土地は建物のように築年数の影響を受けないため、地価上昇の影響で譲渡所得が発生することがあります。

ポイント2|譲渡損失がある場合は特例の利用有無を確認する

通常、土地や建物の譲渡損失は給与所得など他の所得と損益通算できないため、ふるさと納税の控除上限額に大きく影響しないことがあります。

ただし、マイホームの買換えなどで譲渡損失の損益通算・繰越控除の特例を利用する場合は、他の所得が減り、ふるさと納税の控除上限額が下がる可能性があります。

たとえば、マイホームの買い替え時に譲渡損失が生じた場合、一定の要件を満たせば「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」を利用できることがあります。

特例を利用するかどうかによって、ふるさと納税の控除上限額への影響も変わるため、税理士や税務署に確認しましょう。

ポイント3|確定申告をする場合はワンストップ特例では完結しない

ふるさと納税をスムーズに申告するための制度として、ワンストップ特例制度があります。

-e1742810956276.png)

ワンストップ特例制度を利用すれば、各自治体から送付された特例申請書と本人確認書類を提出するだけで申請が完了します。

ただし、不動産売却で譲渡所得が発生した場合や、3,000万円特別控除、譲渡損失の損益通算・繰越控除の特例などを利用する場合は、確定申告が必要になることがあります。

確定申告を行う場合は、ふるさと納税分も含めて確定申告で申告します。

ワンストップ特例を申請していた場合でも、確定申告を行うとワンストップ特例だけでは控除手続きが完結しないため注意が必要です。

- 譲渡所得が発生しており、確定申告が必要なケース

- 3,000万円特別控除などの特例を利用するため確定申告を行うケース

- 譲渡損失の損益通算・繰越控除などを利用するため確定申告を行うケース

そもそもワンストップ特例制度は、ふるさと納税以外に確定申告の必要がない方のために提供されるものです。

他に確定申告の理由がある場合は、ふるさと納税の申告もあわせて確定申告で行うことになります。

ポイント4|返礼品の調達費用は寄附金額の3割以下とされている

ふるさと納税はまず先に各自治体への寄附があり、その返礼として返礼品が贈られる制度です。

返礼品の調達費用は、寄附金額の3割以下とされています。

ふるさと納税は返礼品を購入する制度ではなく、自治体への寄附に対して返礼品を受け取れる制度です。

返礼品だけを目的に寄附額を増やすと、控除上限額を超えて自己負担が増える可能性があります。

寄附額を決める際は、返礼品の内容だけでなく、控除上限額と自己負担額を確認しましょう。

不動産売却とふるさと納税に関するよくある質問

不動産を売却した年にふるさと納税をすると控除の上限額はどのくらい増える?

譲渡所得がある年は、通常の給与収入だけを前提にしたシミュレーターでは正確に出ないことがあります。

税理士や市区町村へ確認しながら寄附額を決めると安心です。

譲渡所得があっても確定申告しないと控除上限は増えない?

ふるさと納税の控除上限額は、申告された所得や住民税の計算に基づいて反映されます。

不動産売却がある年は、譲渡所得と寄附金控除を正しく申告しましょう。

不動産売却で損失が出た場合はどうなる?

ただし、マイホームの買換えなどで譲渡損失の損益通算・繰越控除の特例を利用する場合は、他の所得が減り、ふるさと納税の控除上限額が下がる可能性があります。

売却した不動産が相続や贈与で取得したものでも譲渡所得の対象になる?

取得費や所有期間の計算には特例があります。

相続や贈与で取得した不動産を売却する場合は、税理士や税務署に確認しましょう。

不動産売却とふるさと納税を連動させて活用する

不動産売却で課税対象となる譲渡所得が発生した場合、ふるさと納税の控除上限額が増える可能性があります。

ただし、3,000万円特別控除などの特例を利用して課税譲渡所得が0円になる場合や、譲渡損失が出た場合は、ふるさと納税への影響が変わります。

また、不動産売却で確定申告が必要な場合は、ふるさと納税分も含めて確定申告で申告する必要があります。

不動産売却による譲渡所得や、ふるさと納税の寄附金控除を正しく反映するには、必要に応じて確定申告を行うことが重要です。

寄附額を決める際は、給与収入だけを前提にした目安表をそのまま使うのではなく、課税譲渡所得、所得控除、住民税所得割額、家族構成を確認しながら判断しましょう。