![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

マンションのリースバックは、住み慣れた自宅に住み続けながら資金を得られる手法として注目を集めています。

しかし、全てがメリットというわけではなく、デメリットや注意点も伴います。

リースバックを成功させるには仕組みや流れ、業者選びのポイントを正しく理解することが重要です。

この記事では、リースバックの基本的な仕組みから、マンションで利用するメリット・デメリット、後悔しないためのポイントまでを徹底解説します。

| ローン残債物件 | 売却期間 |

|---|---|

| 対応可能 | 最短1週間※条件により、ご希望に沿えない場合もあります |

| 対象エリア | 設定賃料(リース料) |

| 全国47都道府県 | 見積もり後、要相談 |

- 誰にも知られずに売却できる

- ローン未完済でも申込可能

- 買戻しも将来可能

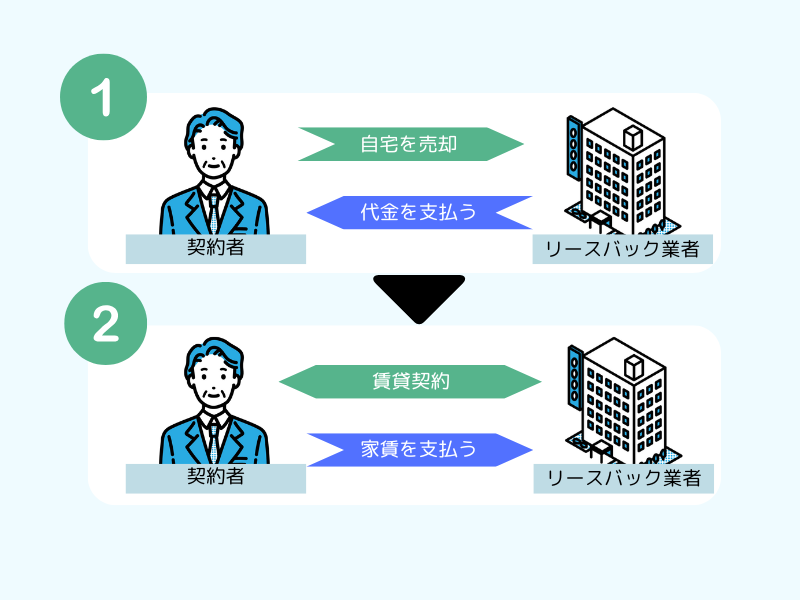

マンションのリースバックとは?【仕組みを図解で解説】

マンションにおけるリースバックは、売却後にそのまま賃貸として住み続けられる仕組みを指します。

マンションを売ったお金で資金調達をしながら、引き続き慣れ親しんだ家を使用し続けることが可能です。

特に、以下のような悩みを抱えている方に適しています。

- 住宅ローンの返済に困っているが、住み慣れたマンションを手放したくない

- まとまった資金が必要なものの、引っ越ししたくないので売却ができない

- 老後資金が不足しているが、慣れ親しんだ家を離れられない

マンションを売却して得た資金は生活費や負債の返済に充てることが可能ですが、売却後は賃貸契約が必要となり、家賃を支払いながら生活を続けることになります。

マンションのリースバックの流れ

ここでは、マンションにおけるリースバックの流れを簡潔に説明します。

- リースバック業者を選定する

- 相談・問い合わせを行う

- 物件の査定を依頼する

- リースバック業者と契約する

【Step1】リースバック業者を選定する

リースバック業者はマンション売却後に賃貸契約を結ぶため、信頼性やサービス内容を慎重に比較検討することが重要です。

選定時のポイントは、「業者の評判」や「過去の実績」です。

業者の公式ホームページや口コミサイト、利用者の評価を確認し、トラブルのリスクを最小限に抑えましょう。

また、契約内容について明確に説明してくれる業者を選ぶことも大切です。

家賃や契約期間、買戻しオプションなどの条件を丁寧に解説してくれる業者は信頼性が高いといえます。

マンション特有の注意点として、管理費や修繕積立金が売却後にどう扱われるかも確認する必要があります。

リースバック業者を探す際は、リースバック専門の一括査定サービスを利用することでスムーズかつ効果的にリースバック業者を見つけることが可能です。

| 公式サイト | 対応エリア | 実績 | 会社名 | 本社所在地 | 会社設立 | 宅地建物取引業者免許 | |

|---|---|---|---|---|---|---|---|

家まもルーノ |

全国 | 東証一部上場大手企業との取引事例多数 | 株式会社応援宣言 | 〒150-0002 東京都渋谷区渋谷2-14-13 岡崎ビル8F | 2015年 | 東京都知事(2)第98319号 | |

リースバックプロ |

全国 | 東証一部上場大手企業との取引事例多数 | 株式会社スクエア | 〒166-0003 東京都杉並区堀ノ内1-5-20-203 | 2019年 | 神奈川県知事(5)第24211号 | |

HOUSE MATCH(ハウスマッチ).jpg) |

全国 | 一括査定依頼1万件以上 | 株式会社NGU(エヌジーユー) | 〒105-0001 東京都港区虎ノ門5丁目1-5メトロシティ神谷町6階 |

– | 東京都知事 (2) 第101614号 | |

リースバックコンサル |

全国 | 弁護士や司法書士、税理士と提携し資金計画なども提案 | 株式会社モリートハウジング | 東京都中央区日本橋2-10-3 エグゼドゥール日本橋202 | – | 東京都知事(2)第102723号 | |

リースバック比較PRO |

全国 | 東証グロース上場の会社による運営、関連サービスも多数提供 | リビン・テクノロジーズ株式会社 | 東京都中央区日本橋堀留町1-8-12 ホウライ堀留ビル8階 | 2004年1月 | – | |

家もん |

全国 | 弁護士や司法書士、税理士と提携し資金計画なども提案 | 株式会社ファースト | 東京都港区芝公園1丁目7-8 芝公園TCビルディング 7階 | – | 東京都知事(1)第106621号 | |

サポートリースバック |

全国 | 相談件数3万件以上(※2024年11月18日時点) | 株式会社クレス | 東京都千代田区九段北4丁目1番3号 飛栄九段北ビル2階 | – | – | |

リースバックマッチ |

埼玉県、千葉県、東京都、神奈川県 | 最短3日で現金化可能 | プライムリアルエステート株式会社 | 東京都千代田区六番町11番地7 AHKS ATRIUM2階 | 2018年11月9日 | 東京都知事(1)第104888号 | |

いえカツLIFE |

全国 | お客様満足度96.3%(※過去1年間の不動産売却経験者に対する自社アンケート調査(2023年3月実施)) | 株式会社サムライ・アドウェイズ | 東京都新宿区西新宿5-1-1 住友不動産新宿ファーストタワー5F | – | – | |

リースバック相談室 |

全国 | 不動産全般に精通した専任担当者が対応 | 神奈川県横浜市中区南仲通1-3-603 | – | – |

【Step2】相談・問い合わせを行う

業者に相談することでリースバックの仕組みや条件を把握でき、自分に最適なプランを選ぶ際に役立ちます。

相談時には以下の希望条件を具体的に伝えることが重要です。

- 賃貸期間や賃料をどうするか

- 管理費や修繕積立金などの支払い方法をどうするか

- 買い戻しを希望するかどうか

上記の条件をしっかりと確認してから、リースバックを行うかどうかを判断しましょう。

【Step3】物件の査定を依頼する

リースバック業者にマンションの査定を依頼します。

複数の業者に依頼することで、より好条件の業者を選ぶことが可能です。

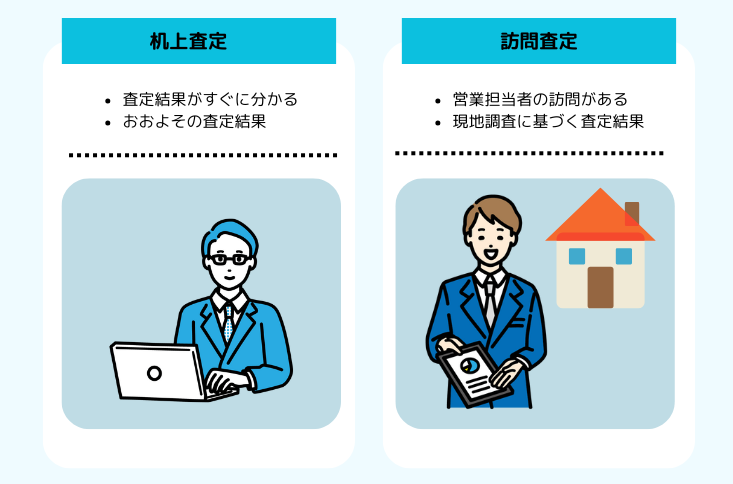

査定方法には「簡易査定」と「訪問査定」の2種類があります。

| 簡易査定 | 訪問査定 |

|---|---|

| 営業担当者が物件を実際に見ることなく、資料や過去の取引データを基に行う机上での査定方法 | 営業担当者が実際に物件を訪れ、詳細な状態を確認したうえで行う査定方法 |

まず簡易査定を行い、概算の売却価格と賃料を提示してもらいます。

その後、訪問査定を依頼する業者を3社程度に絞り込み、現地調査を経て最終的な売却価格と賃料が確定する流れです。

マンションの場合、共用部分の管理状況や修繕履歴も査定に影響を与えるため、最新の管理組合資料を準備しておくとスムーズです。

なお、査定結果が予想より低い場合は提示された金額に納得できるかどうかを慎重に検討しましょう。

納得できない場合には、他の業者に再査定を依頼することも一つの選択肢です。

【Step4】リースバック業者と契約する

マンションの査定が完了し、リースバックプランに納得した場合、業者と正式に契約を結びます。

契約書には売却価格、賃貸契約の期間、買い戻しのオプションなど、リースバックに関する全ての条件が記載されます。

契約内容は必ず細かく確認し、疑問点があれば業者に説明を求めることが重要です。

契約締結後は売買代金が支払われ、マンションの所有権がリースバック業者に移転します。

その時点で賃貸契約が成立し、売却後も住み慣れた家での生活を続けられます。

マンションの管理組合とリースバックの関係

リースバック後もマンションに住み続ける場合、管理組合のルールを守る必要があり、その範囲や対応方法について正しく理解することが大切です。

ここでは、以下4つのポイントに分けてマンションの管理組合とリースバックの関係を解説します。

リースバックを管理組合に反対されることはあるのか?

管理組合はマンション全体のルールを管理規約や使用細則として定めており、物件を第三者に貸し出す際に制限を設けているケースがあるためです。

例えば管理規約に「賃貸は届け出が必要」と明記されている場合、リースバックによる賃貸化も届け出が求められることにあります。

事前に管理規約を確認し、必要な手続きを踏むことが重要です。

リースバック後に管理組合の組合員・役人になれるのか?

なぜなら、マンションの管理規約において管理組合の組合員・役人は、「区分所有者」に限定されることが多いためです。

リースバック後は所有権がリースバック業者に移るため、区分所有者の資格を失います。

リースバック後も総会に出席できるのか?

ただし、総会に参加して意見を述べることは可能でも、議決権は行使できません。

意見を反映させたい場合は区分所有者であるリースバック業者と連携することになります。

駐車場代、電気・ガス・水道代は誰が支払うのか?

ただし、支払い方法はマンションによって異なります。

個別に支払いが可能な場合は借主が直接料金を支払いますが、管理費などと一括で引き落とされる場合には家賃に諸費用を上乗せし、貸主を通じて支払う形式をとることもあります。

契約時に詳細を確認しておくと安心です。

マンションにおけるリースバックのメリット

メリット1】売却後も住み続けられる

リースバックの魅力は、マンションを売却した後も同じ場所に住み続けられる点です。

通常のマンション売却では新しい買主が居住するために引っ越しが必要ですが、リースバックでは物件を購入した業者と賃貸契約を結ぶことで、そのまま住み続けられます。

急にまとまった現金が必要になった場合、リースバックを利用すれば子どもの学校や職場の都合で悩むこともありません。

家族の生活に影響を与えずに資金を確保したい方にとって、有効な選択肢といえます。

メリット2】固定資産税や管理費が不要になる

マンションを所有している場合、固定資産税や都市計画税、管理費、修繕積立金などの維持費が発生します。

しかし、リースバックをすると所有者は業者に移転するため、借主がランニングコストを負担する必要はなく、毎月の出費を抑えられる点がメリットです。

不動産を担保にお金を借りる「リバースモーゲージ」という方法もありますが、所有権者は変わりません。

したがって、固定資産税や都市計画税、管理費、修繕積立金といった負担は引き続き残ります。

メリット3】近隣住民に知られることなく売却できる

一般的な不動産売却では内覧会や広告によって売却活動が公開されるため、周囲に売却を知られる可能性があります。

一方、リースバックでは業者と直接取引を行うため、売却することが外部に漏れることはほとんどありません。

なお、マンションのリースバックにおいては所有者が変わると総会に参加できなくなり、マンション内で発覚してしまうというケースは考えられます。

メリット4】戸建てよりも売却スピードが早くなる

マンションのリースバックは戸建てに比べて取引件数が多いため、売却スピードが速くなる傾向にあります。

- リースバック(買取):申込から2週間~1週間程度

- 仲介売却:申込から3ヵ月~6ヵ月程度(更に時間がかかる場合あり)

特に、マンションのリースバック実績が豊富な業者であれば、取引に必要な審査が迅速に進むことが多く、審査内容も明確です。

メリット5】共用部分や管理サービスを引き続き利用できる

マンションでリースバックを利用すると、売却後も共用部分(エレベーター・ロビー・ジムなど)や管理サービスを引き続き利用できます。

共用部分の清掃や修繕が行き届いていればリースバック後も継続的に享受できるため、借主にとっては大きなメリットです。

メリット6】買い戻し後に資産価値を維持したまま再売却できる

マンションは立地や建物の状態が良ければ市場での需要が安定しているため、高い資産価値を維持しやすい傾向にあります。

(令和6年4月分・第1四半期分-1.jpg)

出典:国土交通省『不動産価格指数(令和6年4月・第1四半期分)』

将来的に買い戻しを検討した際にも、マンションの資産価値が高いままであれば買い戻し後に高値で再売却できる可能性も少なくありません。

一方、戸建ては築年数が経過するほど資産価値が下がりやすく、買い戻しをする際にはリースバック時の売却価格よりも高い金額を支払うことになりがちです。

その場合、実際の資産価値は下がっているにも関わらず高い金額を支払うことになり、結果的に損をしたように感じることがあります。

マンションにおけるリースバックのデメリット

デメリット1】売却価格は相場より低くなる傾向がある

リースバックを利用すると、マンションの売却価格は市場で仲介売却をしたときよりも低くなることが一般的です。

なぜなら、リースバック業者が最終的に該当マンションを再販して利益を得ることを目的としているため、初期の買取価格を抑えようとするからです。

リースバック業者によって買取価格は異なりますが、一般的に市場価格の1〜3割程度安くなることが予想されます。

計算式は以下のとおりです。

住宅ローンの完済を目的にリースバックを利用する場合、買取価格が低すぎると完済できないため、複数社から買取価格を比較し、最も有利な条件を選びましょう。

デメリット2】家賃の支払いが発生する

リースバックを利用すると売却後も賃貸借契約を結ぶことで住み続けられますが、毎月の家賃の支払いが発生します。

家賃は、地域の相場や物件の立地、築年数などによりますが、リースバック時の売却価格(買取価格)と期待される利回りが関係しているため、買取価格が高ければ家賃も高くなることが一般的です。

そのため、高額で売却したい場合には家賃が上がるリスクを考慮しなければなりません。

とはいえ、リースバックの目的は毎月の支払い負担を軽減し、生活を安定させることにあります。

利用者の生活状況や将来の計画に合わせ、柔軟に家賃設定をしてくれる業者も多いため、契約先選びが重要です。

デメリット3】住宅ローンを完済する必要がある

リースバックを利用する際には、売却するマンションに残っている住宅ローンを完済する必要があります。

ローンの残債がある場合は売却後にその金額を支払うことになるため、ローンの残高が売却価格(買取価格)を上回らないように気をつけてください。

デメリット4】退去を求められる可能性がある

リースバックを利用する際は売買契約と同じタイミングで賃貸借契約を結びますが、種類によっては賃貸期間に制限がかかります。

2~3年程度の賃貸借の期間が定められる賃貸借契約は「定期借家契約」といい、満了後は貸主が再契約に合意しない限り、退去しなければなりません。

長期間住み続けたい方は、借主の意思があれば契約の更新が可能な「普通借家契約」を採用している業者のもとで契約を結びましょう。

デメリット5】連帯保証人が必要な場合がある

リースバックを利用する際は、一般的な賃貸借契約と同様に連帯保証人が求められることがあります。

連帯保証人を準備できない場合は保証会社を利用する選択肢もありますが、保証料を支払うことになります。

連帯保証人や保証会社の利用条件はリースバック業者によって異なるため、事前に確認しておくことが大切です。

マンションをリースバックした後に支払う費用

家賃

リースバック後もマンションに住み続けるには賃貸借契約を結ぶ必要があり、同時に家賃の支払いが発生します。

家賃は周辺相場や物件の立地、築年数などにもよりますが、リースバック時の売却価格(買取価格)と期待される利回りが関係しているため、買取価格が高ければ家賃も高くなることが一般的です。

特に、マンションでは管理費や修繕積立金が家賃に上乗せされる可能性があり、結果として家賃が相場以上に高いことも考えられます。

火災保険料(一部)

リースバックでは、建物自体の火災保険は所有者が負担しますが、入居者として自身の家財を守るための火災保険料は賃借人が支払います。

また、賃貸の火災保険には「借家人賠償責任保険」が含まれることが一般的で、借主の過失で所有者に損害を与えた場合も保険でカバーできる仕組みになっています。

駐車場・駐輪場代

マンションの駐車場や駐輪場を利用する場合、料金は借主の負担です。

敷地内に駐車スペースがある場合と外部の月極駐車場を利用する場合で費用が異なりため、事前に確認しておきましょう。

また、マンションの管理組合が運営する駐車場では、抽選や利用規約の確認が必要になるケースもあります。

借主の過失による設備の修繕費用

借主の過失でマンション内の設備や備品に損傷が発生した場合、通常の賃貸借契約とは異なり、修繕費用は借主の負担になります。

例えば、エアコンや給湯器の故障、床や壁の損傷が該当します。

通常の使用による劣化や老朽化については所有者が負担する場合もありますが、過失かどうかの判断は契約内容や状況によるため、契約時に条件を明確にしておくと安心です。

マンションのリースバックにおける良くあるトラブル

トラブル1】リースバック期間中に家賃が上がった

リースバック期間中に家賃が上がってしまうと支払いが困難になり、やむを得ず退去を選ぶ方も少なくありません。

契約時には「家賃は上がりません」と説明されていても、賃貸契約の更新時やオーナーチェンジが発生した際に家賃が引き上げられるリスクがあります。

マンションでは特に、管理費や修繕積立金が家賃に転嫁される可能性があり、結果として家賃が相場以上に高いことも考えられます。

そのような事態を防ぐためには、以下のポイントを押さえておきましょう。

- 家賃設定に無理はないか

- 将来的に家賃が上がっても対応できるか

- 「契約更新時に家賃を引き上げない」といった条件を契約書に明記しているか

- 管理費や修繕積立金が家賃に上乗せされるのか

トラブル2】買い戻し価格が高すぎる

自宅を売却した後、賃貸として住み続けられるリースバックでは、将来的に買い戻すことも可能です。

ただし、いざ買い戻そうとしたときに提示された買い戻し価格が高額で、再取得できないことも考えられます。

買い戻し価格の目安はリースバック時の売却価格の1.1倍から1.3倍程度で、買い戻すための期間が限られている場合は、期限までにまとまった資金を集めなければなりません。

資金調達のために金融機関のローンを利用するのも手ですが、審査が厳しいため、ほとんど実現は不可能です。

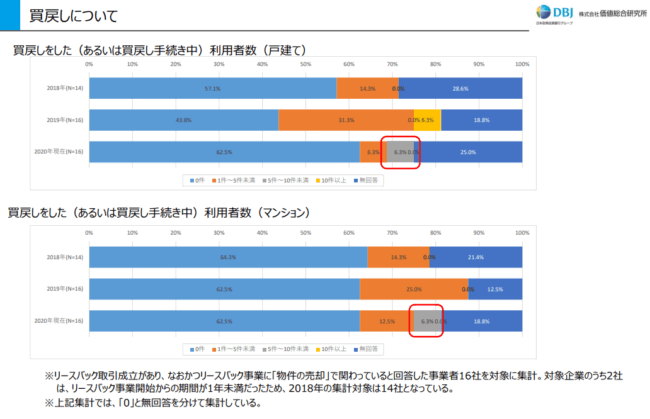

そのため、「リースバックは周囲に知られず売却でき、賃貸期間満了後は再び住まいを買い戻せる便利な制度」という理解で安易に買い戻しを希望すると大損をする可能性があります。実際、下記データにもあるようにリースバックは生活費を工面するために利用する方が多く、過半数の利用者は買い戻しを希望・選択していません。

| 買戻しをした(あるいは買戻し手続き中)利用者数 | 戸建て | マンション | ||||

|---|---|---|---|---|---|---|

| 年次 | 2018年 | 2019年 | 2020年 | 2018年 | 2019年 | 2020年 |

| 0件 | 57.1% | 43.8% | 62.5% | 64.3% | 62.5% | 62.5% |

| 1件~4件 | 14.3% | 31.3% | 6.3% | 14.3% | 25.0% | 12.5% |

| 5件~9件 | 0.0% | 0.0% | 6.3% | 0.0% | 0.0% | 6.3% |

| 10件以上 | 0.0% | 6.3% | 0.0% | 0.0% | 0.0% | 0.0% |

| 無回答 | 28.6% | 18.8% | 25.0% | 21.4% | 12.5% | 18.8% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の売却」で関わっていると回答した事業者16社を対象に集計。対象企業のうち2社は、リースバック事業開始からの期間が1年未満だったため、2018年の集計対象は14社。

契約前に買い戻し価格の目安を確認し、自分の経済状況に合った計画を立てましょう。

トラブル3】想定より高い買い戻し価格を提示された

リースバック契約時に買い戻し価格を口約束で決めてしまうと、後々トラブルの原因になります。

例えば、契約時に想定していた金額よりもはるかに高い買い戻し価格を提示され、十分に資金を準備していたにもかかわらず、買い戻しを断念せざるを得ない状況に陥ることがあります。

さらに、買い戻しに関する条件を曖昧にしたまま契約すると、業者が物件を第三者に売却してしまう、または買い戻し自体を拒否されるリスクも少なくありません。

契約時には買い戻し価格や期間などの条件を明確にし、契約書に具体的な内容を記載することが重要です。

特に、買い戻しを前提としてリースバックを利用する場合は、売買契約書や賃貸借契約書に加え、「再売買の予約書」などの法的に有効な書面を作成し、双方の合意を文書として残すようにしましょう。

トラブル4】勝手に転売された

リースバックでは所有権がリースバック業者に移るため、物件を転売されるリスクがあります。

転売によるトラブルを防ぐには、契約書に転売禁止や転売時の条件を明確に記載しておくことが重要です。

また、買い戻しを前提とする場合は「再売買の予約書」を締結し、買い戻し条件を具体的に取り決めておくことをおすすめします。

マンションのリースバックで後悔しないためのポイント

ポイント1】自宅の市場価値を把握する

リースバック業者が提示するリースバック時の売却価格(買取価格)の妥当性を判断するためにも、自宅の市場価値はできるだけ把握しておきましょう。

一般的に買取価格は市場相場の7~9割程度とされています。

市場価値を調べる際は、不動産情報ライブラリや、レインズマーケットインフォメーションなどがおすすめです。

| 不動産情報ライブラリ | レインズマーケットインフォメーション |

|---|---|

| 全国の取引価格や地価公示・地価調査、防災情報(ハザードマップ)、人口情報、周辺施設情報など、さまざまなデータを地図上で一括して確認可能 | 国土交通省指定の不動産流通機構が提供するサービスで、過去1年間の成約事例を閲覧可能 |

また、一括査定サイトを利用するなどして市場価値を確認し、信頼できる業者を見つけることも重要です。

ポイント2】賃貸契約期間を確認する

賃貸物件の契約形態には「普通借家契約」と「定期借家契約」の2種類があります。

普通借家契約は、基本的に借主が希望すれば契約を更新できる形式です。貸主が正当事由を示して解約を申し出ない限り、借主はその物件に住み続けることが可能です。

- 借主が家賃を3ヶ月以上滞納した場合

- 建物が老朽化し、安全性の確保や建替えが不可避な場合

- 借主が実際に物件を使用せず、空き家状態になっている場合

- 借主が他に利用可能な物件を所有している場合

- 貸主に、物件を利用しなければならない特別な事情がある場合

一方、定期借家契約は2~3年程度の契約期間が設定され、更新がない契約形態です。契約期間が終了すると借主が住み続けたいと希望しても、貸主の同意がなければ再契約は不可能になります。

したがって、リースバック後も自宅に長く住み続けることを望む場合は、普通借家契約を選択することが重要です。

ただし、実際は下記データの通り、賃貸借期間は3年程度で設定されるのが一般的で、それ以上長く住み続けることを希望する利用者は多くありません。

| 契約期間 | 割合(%) |

|---|---|

| 1年未満(定期建物賃貸借のみ) | 7.1% |

| 1年 | 7.1% |

| 2年 | 28.6% |

| 3年 | 50.0% |

| 3年超 | 7.1% |

| 期間の定めはない | 0.0% |

| その他 | 0.0% |

| 無回答 | 0.0% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の賃貸・管理」で関わっていると回答した事業者15社を対象に集計(2020年時点の回答)

安易に長期間の契約を結んでしまうと負担に苦しむことにもなってしまうので、注意が必要です。

ポイント3】売却価格と家賃を比較する

契約を結ぶ際はリースバック時の売却価格(買取価格)と家賃、賃貸期間のバランスをしっかりと考慮し、月々の支払い負担や総額の目安を計算しましょう。

なお、リースバック期間中の家賃は、物件の売却価格に業者が設定した利回りをかけた金額に基づいて決定されます。

売却価格と家賃は比例するため、家賃が高すぎると感じた場合は業者と相談して売却価格を調整することをおすすめします。

特に、将来的にマンションの買い戻しを検討している場合、家賃を支払いながらまとまった資金を計画的に貯蓄する必要があるため、より慎重な資金計画が求められます。

リースバックの契約は短期的なメリットだけでなく、長期的な負担も視野に入れて検討しましょう。

ポイント4】買い戻し時の条件を確認する

将来的にマンションの買い戻しを検討している場合、買い戻し時の条件や金額などの詳細を確認しておく必要があります。

下記に該当する場合は、買い戻しが困難になることも少なくありません。

- 買い戻すための資金が足りない

- 契約書に買い戻しの条件が明記されていない

- 賃貸中に滞納して家賃を支払っていない

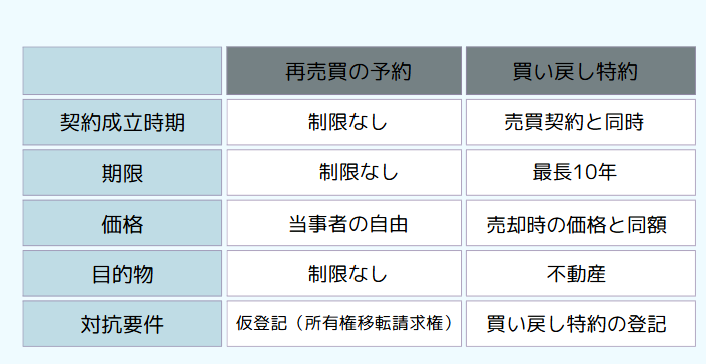

リースバック後に自宅を買い戻す具体的な方法として、「再売買の予約」と「買い戻し特約」の2つがあります。

再売買の予約は売却後に自宅を再購入する仕組みで、条件(価格や期限)を自由に設定することが可能です。

自由度の高さから広く利用されていますが、法的拘束力や第三者に対する対抗力がない点が注意点です。

対抗力を持たせるためには、所有権移転請求権の仮登記や公正証書の作成をおすすめします。

一方、買い戻し特約は、売却時の価格と同額で買い戻しが可能な契約形態です。

民法第579条に基づいて契約書に明記される特約で、法的な権利が登記によって保護されます。※参考:e-Gov法令検索「民法第五百七十九条」

ただし、権利行使の期間が最長10年(未定の場合は5年)に制限され、期間終了後は登記抹消が必要です。

また、契約時に特約を設定する必要があり、後から追加することはできません。

基本的にリースバック業者は再売買の予約を採用しているケースが多いですが、事前にそれぞれの特徴を踏まえ、ニーズに合った方法を選択しましょう。

マンションのリースバック業者の選び方

マンションのリースバックを成功させるためには、信頼できる業者を選ぶことが不可欠です。

業者ごとの実績や対応エリア、契約内容をしっかりと確認することで、トラブルを未然に防ぎ、自分に最適な条件で契約を結べます。

ここでは、マンションのリースバック業者の選び方を解説します。

選び方1】マンションの取り扱い実績が充実している

マンションの取り扱い実績が充実している業者を選ぶと、スムーズで満足度の高いリースバックが実現できます。

一方、実績の少ない業者では、以下のような問題が起こる可能性があります。

- 査定に時間がかかる:マンション特有の市場動向や価値を正確に把握できない場合、査定が遅くなる

- 売却価格が相場より低い:ノウハウ不足により適正な価格を提示できず、結果的に損をする可能性がある

- 家賃が高い:適切な賃料設定ができず、予想外の負担が生じる場合がある

- サービスが不十分:契約内容やアフターサポートで満足できないケースがある

取り扱い実績が豊富な業者では、査定が迅速かつ明確であり、マンション特有の条件にも柔軟に対応することが可能です。

例えば、複数のリースバック成功事例を持つ業者は、居住期間中の家賃設定や将来的な買い戻し条件についても利用者に寄り添った具体的な提案をしてくれます。

候補の業者を比較する際には、各社のホームページに掲載された取引事例やサービス内容、実際に利用した人の口コミ・評価を確認し、信頼性の高い業者を選びましょう。

選び方2】自宅のエリアに対応している

リースバック業者によって対応エリアが異なるため、利用を検討する際は事前に確認しましょう。

都市部では対応エリアが広い業者が多い一方で、地方の物件の場合、エリアに精通している地域密着型の業者が適していることもあります。

選び方3】目的に合った契約が結べる

リースバックには、「売却後も住み続けたい」「一定期間後に物件を買い戻したい」など、利用者ごとに異なる目的があります。

しかし、業者によって対応できる契約内容には違いがあるため、自分の希望を叶えられる業者を選ぶ必要があります。

- 買い戻しを希望する場合:再売買の予約契約が可能な業者を選ぶと、後々買い戻しがスムーズに進みやすい

- 長期間の居住を希望する場合:借主の意思があれば契約の更新が可能な「普通借家契約」を採用している業者のもとで契約を結ぶ

また、契約時には敷金・礼金の有無や保証人の要否などの付帯条件も確認することが重要です。

マンションリースバックはメリットとリスクを理解して選択しよう

マンションのリースバックは、売却後も住み慣れた家に住み続けられるという魅力的な選択肢ですが、メリットとリスクをしっかり理解しておくことが重要です。

メリットには固定資産税の負担がなくなる点や、近隣住民に売却が知られにくい点があります。

一方で、売却価格が相場より低くなる可能性や家賃支払いの負担といったデメリットも考慮すべきです。

また、業者選びや契約内容の確認が成功のカギとなるため、一括査定サイトを利用するなどして信頼できる業者を見つけましょう。

複数の業者から提案を受け比較することで、より良い条件の取引が期待できます。

自分に合ったリースバック業者を見つけて、後悔のない選択をしてください。