![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

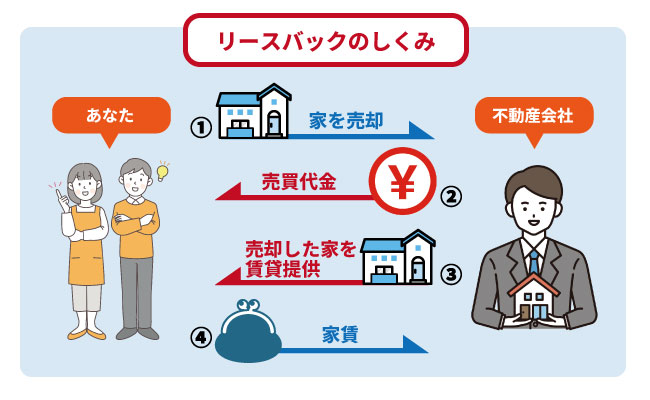

リースバックは不動産会社に物件を売却した後、賃貸契約を結んで、家賃を支払いながら借家として住み続けられる制度です。

賃貸期間後の物件は不動産会社がリノベーションなどを施して再販をするのが一般的ですが、再び不動産会社にお金を支払って、物件を買い戻すことも可能です。

リースバック後の住まいを再び自分のものにしたいと考える方にとって、「買い戻し」は便利な選択肢となります。

しかし、リースバックにおける買い戻しの仕組みや条件は複雑で、しっかりと理解しなければ成功は難しいものです。

この記事では、リースバック後の買い戻しが可能なのか、仕組みや価格基準、買い戻しの方法について解説します。

| ローン残債物件 | 売却期間 |

|---|---|

| 対応可能 | 最短1週間※条件により、ご希望に沿えない場合もあります |

| 対象エリア | 設定賃料(リース料) |

| 全国47都道府県 | 見積もり後、要相談 |

- 誰にも知られずに売却できる

- ローン未完済でも申込可能

- 買戻しも将来可能

リースバック後の買い戻しは可能なのか

売主(借主)が賃貸契約期間中や賃貸期間後にリースバック物件を買い戻すことは原則可能です。

賃貸契約期間中はリースバック業者が所有権を持っていますが、買い戻すことによってふたたび借主が所有権を取り戻します。

ただ、賃貸契約期間中は物件がリースバック業者の持ち物になるため、理論上はリースバック業者が買い戻しの要求に応じないことも可能です。

こうしたトラブルを避けるため、現在は契約時に買い戻しに関する条件も含むのが一般的です。

リースバック物件を買い戻すタイミング

契約内容・プラン内容にもよりますが、現在は賃貸契約期間中であればいつでも買い戻し可能なことが多いです。

リースバック物件の買い戻し価格はリースバック時の売却価格 × 1.1~1.3で計算されることが多いので、賃貸契約期間の長さは価格に考慮されないのが一般的です。

そのため、賃料の支払いが少ない、できるだけ早い段階で買い戻しをしたほうがコストは少なくなります。

リースバック物件の買い戻しができない3つのケース

リースバック後に買い戻しを希望する場合、必ずしも実現できるわけではありません。

買い戻しが難しくなるケースには共通する原因があるため、事前に理解して対策を講じることが大切です。

ここでは、買い戻しができない主なケースを3つ解説します。

- 買い戻すための資金が足りない

- 契約書に買い戻しの条件が明記されていない

- 賃貸中に継続して家賃を支払っていない

ケース1】買い戻すための資金が足りない

リースバック後に十分な資金を準備できていない場合、買い戻しは困難です。

例えば売却時に2,000万円でリースバックを行い、数年後に買い戻す際に市場価格の上昇で2,200万円が必要になったとします。

買い戻しの期間が定められている場合は間に合わせる必要があり、期限を過ぎると買い戻せなくなります。

なお、買い戻し資金を調達するために住宅ローンの利用を検討する方もいるでしょう。

しかし、残念なことにリースバックの買い戻しの際にはローンが組めない場合もあるので注意が必要です。

ケース2】契約書に買い戻しの条件が明記されていない

リースバック時の売買契約書に買い戻しの条件が明記されていない場合、業者に買い戻しを断られる可能性があります。

また、買い戻しの条件を口約束で決めるケースがありますが、いざ買い戻しをする際に断られたり、認識が食い違ったりする恐れがあるので、必ず書面に残しましょう。

具体的には「5年以内なら売却価格+10%で買い戻し可能」といった内容が契約書に明記されていると、交渉の際に安心です。

業者選びの段階で買い戻しの柔軟性があるかも確認しておきましょう。

ケース3】賃貸中に継続して家賃を支払っていない

賃貸借契約期間中に家賃を滞納すると、買い戻しをする際に不利になります。

一般的に、家賃を滞納するとリースバック業者は電話や書面、訪問で借主に督促を行います。

2ヶ月目に入ると内容証明郵便などで正式な催告手続きが始まり、3ヶ月目に突入すると契約解除の正当事由が成立するので、契約解除の通知が届き、退去を求められます。

その場合、買い戻しどころか賃貸契約の継続すら難しくなる可能性が高いです。

リースバック後の買い戻しの仕組み

リースバックは物件を売却して賃貸として住み続ける仕組みですが、買い戻しをセットで行うことが元々の基本形です。

買い戻しが可能なリースバックでは「賃貸借契約書」と「再売買の予約契約書(将来的に物件を買い戻す権利)」の2つの契約がセットで締結されます。

近年は買い戻しがオプション扱いのリースバック商品も増え、契約内容によっては買い戻しができない場合もあります。

また、買い戻しは賃貸借契約書を締結し、売買契約書に再売買に関する条項を盛り込む方法が一般的です。

しかし、業者によっては「買い戻し特約」という別の契約形態を採用している場合もあるため、契約内容を十分に理解したうえで手続きを進めましょう。

リースバック業者ごとに買い戻し条件(価格や期限)は異なるため、ホームページや資料をしっかりと確認し、不明点は直接問い合わせることが大切です。

リースバック後の買い戻し価格の基準

リースバック後に物件を買い戻す場合、価格は主に以下に基づいて決まります。

通常、売却価格に10~30%の割り増しが加わった価格で買い戻すことが可能です。

一方、リースバックの売却価格自体は以下の基準で決定されます。

市場価格は、第三者に物件を売却した場合の時価です。

リースバックでは、一般的に市場価格より10~30%ほど低い価格で物件を売却することになります。

つまり、リースバック時には市場価格より安く売却し、買い戻す際にはその売却価格より割高な価格で購入するため、資金計画をしっかり立てておくことが重要です。

以下は、2,000万円の自宅を例に「リースバック売却価格」と「買い戻し価格」を計算した例です。

- リースバック売却価格の計算例

2,000万円で購入した自宅を70%で売却した場合の売却価格:2,000万円 × 0.7 = 1,400万円

- 買い戻し価格の計算例

リースバック売却価格が1,400万円の場合の買い戻し価格: 1,400万円 × 1.1~1.3 = 1,540万円~1,820万円

リースバック後の買い戻しの方法

リースバック後に物件を買い戻す方法には「再売買の予約」と「買い戻し特約」があり、これらの仕組みを理解することで自分に合った方法を選択することが可能です。

ここでは、それぞれの特徴を詳しく解説します。

方法1】再売買の予約

再売買の予約とは、一度売却して手放した自宅を再購入する仕組みです。

売買予約として双方の合意に基づいて買い戻し条件(価格や期限)を自由に設定できるため、民法で要件が厳格に定められている「買い戻し特約」よりも一般的に使用されています。

ただし、再売買の予約には第三者に権利を主張する対抗力や法的拘束力はありません。

なぜなら、買い戻し特約のように法律に基づいて権利を登記できないためです。

第三者に対して再売買の予約を主張するには、「所有権移転請求権の仮登記」を申請、または公正証書による契約を締結する必要があります。

再売買の予約による買い戻しは法的拘束力は弱いものの、自由度の高い条件(価格・期限)で資金を用意したい方におすすめです。

方法2】買い戻し特約

買い戻し特約は売却時の価格と同等の金額を支払えば、リースバック時の売買契約を解除できる仕組みです。

民法第579条に基づき規定されており、売買契約書に記載できる特約です。

受け取った売却価格と同額で買い戻せるので価格の透明性が高いとされていますが、契約締結時に設定する必要があり、後から特約を追加することはできません。

また、買い戻し特約には以下のような制限があり、実際に採用している業者は少ないのが現状です。

権利行使の期間が最長10年(期間の定めがない場合は5年)

期間満了後は登記の抹消手続きが必要

※参考:e-Gov法令検索「民法第五百七十九条」

再売買の予約と買い戻し特約の違い

再売買の予約と買い戻し特約はどちらもリースバック後に物件を買い戻すための方法ですが、内容や適用条件にはいくつかの違いがあります。

ここでは、以下の4つの項目に分けて、それぞれの特徴を解説します。

違い1】契約成立のタイミング

再売買の予約は必ずしも売買契約時に定める必要はありませんが、買い戻し特約は売買契約と同時に特約として明記しなければなりません。

違い2】買い戻し期限

再売買の予約は買い戻し期限を双方の合意で自由に設定できるため、柔軟に期限を定め、自分のペースで資金を用意することが可能です。

一方、買い戻し特約は民法に基づいて最長10年以内に買い戻しを実行しなければならないという期限の制限があります。

仮に双方が10年以上の期限に合意したとしても法的には許されません。

また、売買契約時に「〇年」といった明確な期限を定めていない場合、民法580条に基づき、買い戻しは5年以内に行う必要があります。

違い3】買い戻し価格

再売買の予約では、買い戻し価格は売買契約時に双方の合意によって自由に設定できるため、一般的に売却時の価格よりも高く設定されることが多くなります。

一方、買い戻し特約では、売却価格と同等の金額を支払うことで買い戻しが行われます。

違い4】目的物

再売買の予約による目的物に制限はありませんが、買い戻し特約は不動産限定です。

リースバック後に買い戻しを成功させるコツ

コツ1】家賃の滞納を避ける

リースバック契約を結んだ場合に限ったことではありませんが、毎月の家賃は必ず支払いましょう。

万が一、家賃の支払いが3ヶ月以上滞ると契約が解除されることになり、最終的には退去を余儀なくされます。

一度退去してしまうと買い戻しのチャンスもなくなるため、契約前に無理なく支払える賃料かどうかを確認することが重要です。

なお、リースバックの家賃は、物件の売却価格に業者が設定した利回りをかけた金額に基づいて決定されます。

売却価格と家賃は比例するため、家賃が高すぎると感じた場合は業者と相談して売却価格を調整するといいでしょう。

コツ2】賃貸借契約は普通借家契約を選ぶ

リースバックでは売買契約と同じタイミングで賃貸借契約を結びますが、契約形態には普通借家と定期借家の2種類あります。

普通借家契約は借主の意思があれば契約の更新が可能であり、長期的に住み続けたい方に最適です。

一方、定期借家契約は2~3年程度の契約期間が設定され、期間終了後は更新できません。

短期間で買い戻し資金を準備できる場合は定期借家契約でも問題ありませんが、時間をかけて資金を用意する予定なら、普通借家契約を選ぶほうが安心です。

コツ3】買い戻し条件は契約書に明記する

買い戻しに関するトラブルを避けるためには、契約時に買い戻しの条件をしっかりと書面に明記することが重要です。

口頭での約束に頼ると、「家を勝手に売却された」や「買い戻し価格が違った」などの問題が発生する可能性があります。

買い戻し期間については「期限は自由」といった形にしておくと、より柔軟に対応しやすくなります。

さらに、「買い戻し価格は固定、買い戻し期限は任意」といった条件にすると、より有利に買い戻しを進めることが可能です。

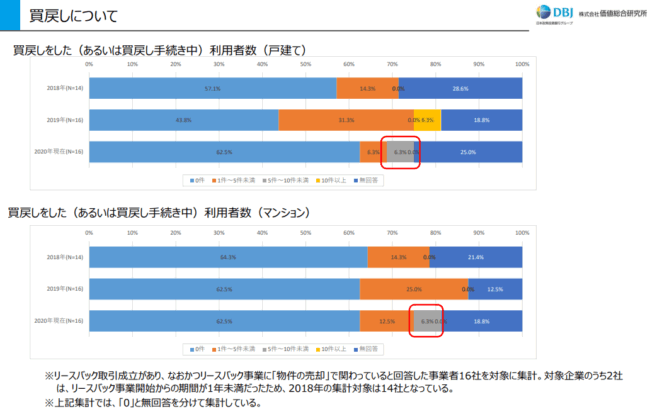

リースバック後に買い戻しをする人は利用者の半数以下

実際にリースバックで買い戻しをする人は、リースバック利用者の半数以下と推測できます。

| 買戻しをした(あるいは買戻し手続き中)利用者数 | 戸建て | マンション | ||||

|---|---|---|---|---|---|---|

| 年次 | 2018年 | 2019年 | 2020年 | 2018年 | 2019年 | 2020年 |

| 0件 | 57.1% | 43.8% | 62.5% | 64.3% | 62.5% | 62.5% |

| 1件~4件 | 14.3% | 31.3% | 6.3% | 14.3% | 25.0% | 12.5% |

| 5件~9件 | 0.0% | 0.0% | 6.3% | 0.0% | 0.0% | 6.3% |

| 10件以上 | 0.0% | 6.3% | 0.0% | 0.0% | 0.0% | 0.0% |

| 無回答 | 28.6% | 18.8% | 25.0% | 21.4% | 12.5% | 18.8% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の売却」で関わっていると回答した事業者16社を対象に集計。対象企業のうち2社は、リースバック事業開始からの期間が1年未満だったため、2018年の集計対象は14社。

リースバックの利用者の多くは「生活資金を工面するため」にリースバックを利用しており、再び高額費用を支払って買い戻そうとする方は意外と少ない状況です。

その上で買い戻しを希望するには、慎重に資金計画を立てる必要があります。

リースバック後の買い戻しで損しないためのコツ

上記のポイントは、リースバックをした物件を無事に買い戻すために必要なことですが、買い戻しで資金を出すことで経済的に圧迫されるケースも多々あります。

特にシニア層が買い戻し前提でリースバックを利用する場合は、万が一亡くなってしまった時のことも考えなければいけません。

ここでは、リースバック後の買い戻しで損しないためのコツを以下の3つ紹介します。

将来買い戻せるように買い戻し価格を決める

リースバックで損をしないためには、将来買い戻せる価格で買い戻し価格を決めることが重要です。

前述のように、「買い戻し価格は固定、買い戻し期限は任意」といった条件にすると、より有利に買い戻しを進められます。

買い戻し資金を計画的に確保する

リースバック後に物件を買い戻すにはまとまった資金が必要になるため、契約時点から計画的に資金を確保しましょう。

住宅ローンは組めないケースが多いため、定期的に貯金をする、資産運用を検討する、親族からの支援を頼るといった方法で早めに動き出すことが大切です。

付帯条件を比較検討して選ぶ

リースバックで損をしないためには、付帯条件をしっかりと比較して業者を選ぶことが重要です。

付帯条件とは、「敷金・礼金不要」や「保証人不要」といった契約に付随する内容を指します。

「敷金や礼金なし」の条件があるリースバック業者を選べば、契約時の初期費用を抑えられるため、その分の資金を買い戻しの準備に回すことが可能です。

また、保証人不要の条件があれば家族や友人に負担をかけずに契約を進められるというメリットもあります。

リースバックにおける買い戻しに関するトラブル

ここでは、リースバックにおける買い戻しに関するトラブルを紹介します。

トラブル1】買い戻し価格が高すぎる

リースバック契約後、提示された買い戻し価格が高額で買い戻せないケースはよくあります。

通常、買い戻し価格は売却価格の1.1倍から1.3倍程度に設定される傾向にあるため、期限が決められている場合は間に合わない場合も考えられます。

資金調達のために金融機関のローンを利用するのも手ですが、審査の厳しさや条件の制約により実現は容易ではありません。

事前に買い戻し価格の目安を把握し、自分の経済状況に合わせた計画を立てることがトラブル回避の鍵です。

また、複数のリースバック業者に相談して価格を比較することもおすすめします。

トラブル2】過去に提示された買い戻し価格と異なる

リースバック契約時に買い戻し価格を口約束で決めてしまうと、後々トラブルの原因になります。

例えば、当初の予定よりも高額な価格を提示され、計画通りに資金を用意できたにもかかわらず、買い戻しを断念せざるを得ない状況に陥ることがあります。

さらに、買い戻しの条件そのものを曖昧にしていた場合、業者が物件を勝手に売却したり、買い戻しを拒否したりするリスクも考えられます。

契約時には買い戻し価格や期間などの条件を明確にし、契約書に詳細を記載しておくことが重要です。

特に、リースバックにおいて買い戻しを前提とする場合は、売買契約書や賃貸借契約書と合わせて「再売買の予約書」を締結しましょう。

トラブル3】勝手に転売された

リースバックでは所有権が業者に移転するため、契約書に転売に関する明確な取り決めがないと、勝手に転売される可能性があります。

万が一所有者が変わっても普通借家契約であれば賃貸として住み続けられますが、買い戻しを検討している場合は、契約時に転売の禁止や条件を明確に規定し、双方の合意を文書で確認することが重要です。

リースバックの買い戻しは契約時点から慎重に決める必要あり

リースバック後の買い戻しは、仕組みや条件をしっかりと理解し、事前に準備を整えることで成功率を高められます。

特に、買い戻し価格や期限といった条件を契約書に明記しておくことが、トラブルを未然に防ぐ鍵です。

また、買い戻し資金の計画的な確保や、家賃の滞納を避けるといった日々の取り組みも欠かせません。