![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

| 金融機関 | 公式サイト | 金利/年 (変動金利) |

金利/年 (固定10年) |

金利/年 (長期固定金利) |

借入金額 | 返済方法 | 事務手数料 | 遅延損害金 | 固定年数 |

|---|---|---|---|---|---|---|---|---|---|

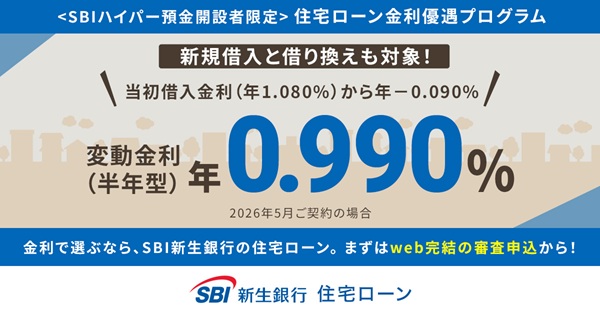

SBI新生銀行住宅ローン |

年0.990% ※SBIハイパー預金開設者の金利優遇 |

年2.950%(固定10年※当初借入金利) | 年3.900%※長期固定金利31~35年の当初借入金利 | 最大3億円 | 元利均等返済 | 年14.0% | 年14.0% | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | |

りそな銀行住宅ローン |

年0.950%~(融資手数料型) | 年3.745%~(全期間10年固定金利/融資手数料型) | 年4.140%(超長期(全期間)固定金利・お借入期間30年超35年以内) | 50万円~3億円(10万円単位) | 元利均等返済 | 借入金額×2.20%(税込) | 年14.0% | 最大35年以内 | |

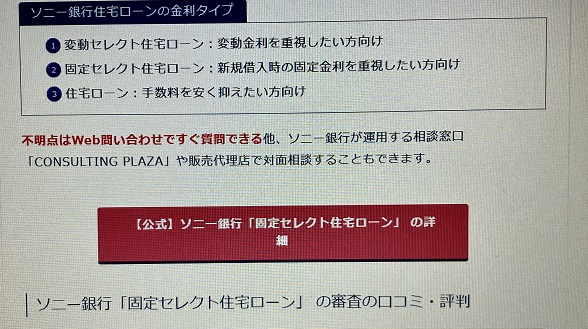

ソニー銀行住宅ローン |

年1.347% ※変動セレクト住宅ローン |

年3.472% ※固定セレクト住宅ローン(新規お借り入れ時)/固定10年 |

年4.241% ※固定セレクト住宅ローン(新規お借り入れ時) /固定20年 |

500万円~2億円(10万円単位で借入可能) | 元利均等返済 | 借入額×2.20%(税込) | 年14.6% | 最大35年以内 | |

ARUHI住宅ローン「スーパーフラット」 |

– | – | スーパーフラット【フラット35】保証型:当初5年:年3.060% ※2026年6月実行金利(団信不加入・自己資金1割以上2割未満) |

100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 15年~35年 | |

住信SBIネット銀行住宅ローン |

年0.95%~ ※通期引下げプラン 頭金20%以上支払 |

年2.919% ※当初引下げプラン・固定10年 頭金20%以上支払 |

年3.629% ※当初引下げプランの借入金利 固定30年 頭金20%以上支払 |

500万円以上2億円以内(10万円単位) | 元利均等返済と元金均等返済のどちらか | 保証:借入金額×2.20%(税込) 買取:借入金額×0.99%(税込)(※借り換えの場合) |

年14.0% | 最大35年以内 | |

住信SBIネット銀行住宅ローン「フラット35」 |

– | 年2.919%(【当初引下げプラン】固定10年 ) | 年3.519%(【当初引下げプラン】固定20年 ) | 100万円~8,000万円 | 元金均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

PayPay銀行住宅ローン |

年0.850%(全期間引下型/スマホ/ネット/でんき優遇割適用時) | 年2.790%(借入総額が物件価格の90%以下) | 年3.680%(固定35年/借入総額が物件価格の90%以下) | 500万円~2億円(10万円単位で借入可能) | 毎月返済/半年毎増額(ボーナス)返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

SBIマネープラザ(銀行代理業者)「SBI新生銀行住宅ローン」 |

年0.990% ※SBIハイパー預金開設者の金利優遇 |

年2.950%(固定10年※当初借入金利) | 年3.900%※長期固定金利31~35年の当初借入金利 | 500万円~3億円 | 元利均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

三菱UFJ銀行住宅ローン |

年0.945% | 年3.27% |

年3.92% 全期間固定金利 ※固定31~35年 |

500万円以上3億円以内(*)(10万円単位) (*)ペアローンの場合は、1人2億円かつ合計4億円が上限※返済計画に無理のないよう年収による制限あり※担保評価や同時に利用される公的融資の金額等による制限あり |

元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

auじぶん銀行住宅ローン |

年1.134%※3 ※全期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合 |

年3.180%※3 ※当初期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合 |

年4.445%※3 ※固定30年、当初期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合 |

500万円以上2億円以下(10万円単位) | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込)※4 | 年14.0% | 最大35年以内 |

※1:2026年6月時点

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

・2026年6月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、10年、20年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4.2019年11月の消費税増税で各社の事務手数料などは変更になります。詳細は各金融機関の公式サイトで必ずご確認ください。

※5.金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

自営業・個人事業主は、一般的に住宅ローン審査に通りにくいと言われます。

収入の安定性に不安がある点などが大きな要因ですが、それでも審査に絶対通らない訳ではありません。

今回は自営業・個人事業主にもおすすめできる審査の甘い住宅ローンと、審査を受ける際の注意点を徹底解説していきます。

- 自営業者・個人事業は住宅ローン審査に通らないって本当?

- 自営業・個人事業主におすすめの住宅ローン|2025年最新

- 自営業者・個人事業が住宅ローン審査に通るコツ

- 自営業者・個人事業主におすすめ!審査の甘い住宅ローン「フラット35」

- 自営業者・個人事業が住宅ローン審査を受ける時の年収条件と計算方法

- 自営業者・個人事業が住宅ローン審査に通る業歴は最低1年以上

- 自営業者・個人事業が住宅ローン審査を受ける際の必要書類

- 自宅で事業をしている人は住宅ローン控除の条件に注意

- 自営業・個人事業主の住宅ローン審査に関するよくある質問

- 自営業者・個人事業は住宅ローンの審査基準を要チェック

自営業者・個人事業は住宅ローン審査に通らないって本当?

よく言われるのが「正社員・公務員以外は住宅ローン審査に通りにくい」という話です。

住宅ローンの審査は事業・収入が安定しており、かつ将来性があれば自営業でも十分審査に通ります。

ただ、同じくらいの収入の正社員と個人事業主なら、やはり正社員のほうが審査時の評価は高いです。

金融機関が自営業に持つ懸念は、やはり今後の事業の安定性です。

中小企業庁の調査データによると、2022年の小規模事業者の休廃業・解散件数は49,625件でした。((株)東京商工リサーチの「休廃業・解散企業」動向調査)

現時点でいくら事業が好調でも、10年後にどうなるかは分かりません。

住宅ローンは20年、30年という長いスパンで返済していくので、自営業の廃業率の高さはやはりネックになります。

参考:中小企業庁 2023年版 中小企業白書 小規模企業白書

住宅ローン審査における自営業者・個人事業主は、法人に所属せず、事業をおこなって確定申告をしている人全般を指します。

個人事業主は法律上は、「法人ではない団体の事業主(経営者)」を指すようですが、住宅ローン審査で特に区別されることはありません。

世間的にはブログ収入やオークションサイトを通じた収入のある無職の方でも個人事業主を名乗れますが、住宅ローン審査を受けるには確定申告をして、収入証明をしなければいけません。

金融機関が融資に積極的ではない

自営業や個人事業主への融資に積極的ではない金融機関もあります。

住宅ローンの審査は返済能力や勤務形態のチェックなど、多角的な面で判断しなくてはなりません。

金融商品のなかでも住宅ローンは力を入れている商品であることが多いです。

自営業・個人事業主のローン審査は複雑で時間がかかるため、積極的に融資をしたいと考える金融機関は少ない傾向です。

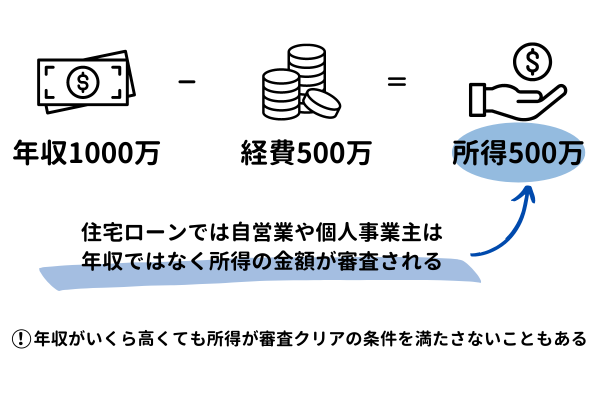

年収ではなく所得が判断材料となる

住宅ローンでは自営業や個人事業主は、年収ではなく所得の金額が審査されます。

例えば、年収が1000万であっても、事業にかかる経費が500万円かかったら、所得は500万円となります。(1000万-500万=500万)

年収がいくら高くても、所得が審査クリアの条件を満たさないこともあるでしょう。

加えて、返済負担率の計算では所得が使用されます。

思うような金額の借り入れができない可能性があることも、自営業者や個人事業主が住宅ローンで気をつけたいことです。

超高収入の自営業者・個人事業主でも住宅ローン審査は甘くない

経営者や芸能人、アスリートなどで、一般的な社会人よりもずっと年収が高い人は多くいます。

ただ、こうした方でも住宅ローン審査は簡単ではありません。

会社員・公務員に比べて安定収入の保証が圧倒的に少ない分、どれだけ稼いでいても審査では不利なのです。

有名人がマンションを現金で一括購入するのも、こうした事情がある訳です。

自営業・個人事業主におすすめの住宅ローン|2025年最新

本サイトの独自調査による自営業・個人事業主におすすめの住宅ローンを紹介します。

| 金融機関 | 公式サイト | 金利/年 (変動金利) |

金利/年 (固定10年) |

金利/年 (長期固定金利) |

借入金額 | 返済方法 | 事務手数料 | 遅延損害金 | 固定年数 |

|---|---|---|---|---|---|---|---|---|---|

| SBI新生銀行住宅ローン |

年0.990% ※SBIハイパー預金開設者の金利優遇 |

年2.950%(固定10年※当初借入金利) | 年3.900%※長期固定金利31~35年の当初借入金利 | 最大3億円 | 元利均等返済 | 年14.0% | 年14.0% | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 | |

| りそな銀行住宅ローン |

年0.950%~(融資手数料型) | 年3.745%~(全期間10年固定金利/融資手数料型) | 年4.140%(超長期(全期間)固定金利・お借入期間30年超35年以内) | 50万円~3億円(10万円単位) | 元利均等返済 | 借入金額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| ソニー銀行住宅ローン |

年1.347% ※変動セレクト住宅ローン |

年3.472% ※固定セレクト住宅ローン(新規お借り入れ時)/固定10年 |

年4.241% ※固定セレクト住宅ローン(新規お借り入れ時) /固定20年 |

500万円~2億円(10万円単位で借入可能) | 元利均等返済 | 借入額×2.20%(税込) | 年14.6% | 最大35年以内 | |

| ARUHI住宅ローン「スーパーフラット」 |

– | – | スーパーフラット【フラット35】保証型:当初5年:年3.060% ※2026年6月実行金利(団信不加入・自己資金1割以上2割未満) |

100万円~8,000万円 | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 15年~35年 | |

| 住信SBIネット銀行住宅ローン |

年0.95%~ ※通期引下げプラン 頭金20%以上支払 |

年2.919% ※当初引下げプラン・固定10年 頭金20%以上支払 |

年3.629% ※当初引下げプランの借入金利 固定30年 頭金20%以上支払 |

500万円以上2億円以内(10万円単位) | 元利均等返済と元金均等返済のどちらか | 保証:借入金額×2.20%(税込) 買取:借入金額×0.99%(税込)(※借り換えの場合) |

年14.0% | 最大35年以内 | |

| 住信SBIネット銀行住宅ローン「フラット35」 |

– | 年2.919%(【当初引下げプラン】固定10年 ) | 年3.519%(【当初引下げプラン】固定20年 ) | 100万円~8,000万円 | 元金均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| PayPay銀行住宅ローン |

年0.850%(全期間引下型/スマホ/ネット/でんき優遇割適用時) | 年2.790%(借入総額が物件価格の90%以下) | 年3.680%(固定35年/借入総額が物件価格の90%以下) | 500万円~2億円(10万円単位で借入可能) | 毎月返済/半年毎増額(ボーナス)返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| SBIマネープラザ(銀行代理業者)「SBI新生銀行住宅ローン」 |

年0.990% ※SBIハイパー預金開設者の金利優遇 |

年2.950%(固定10年※当初借入金利) | 年3.900%※長期固定金利31~35年の当初借入金利 | 500万円~3億円 | 元利均等返済 | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| 三菱UFJ銀行住宅ローン |

年0.945% | 年3.27% |

年3.92% 全期間固定金利 ※固定31~35年 |

500万円以上3億円以内(*)(10万円単位) (*)ペアローンの場合は、1人2億円かつ合計4億円が上限※返済計画に無理のないよう年収による制限あり※担保評価や同時に利用される公的融資の金額等による制限あり |

元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込) | 年14.0% | 最大35年以内 | |

| auじぶん銀行住宅ローン |

年1.134%※3 ※全期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合 |

年3.180%※3 ※当初期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合 |

年4.445%※3 ※固定30年、当初期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合 |

500万円以上2億円以下(10万円単位) | 元利均等返済と元金均等返済のどちらか | 借入額×2.20%(税込)※4 | 年14.0% | 最大35年以内 |

※1:2026年6月時点

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

・2026年6月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、10年、20年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4.2019年11月の消費税増税で各社の事務手数料などは変更になります。詳細は各金融機関の公式サイトで必ずご確認ください。

※5.金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

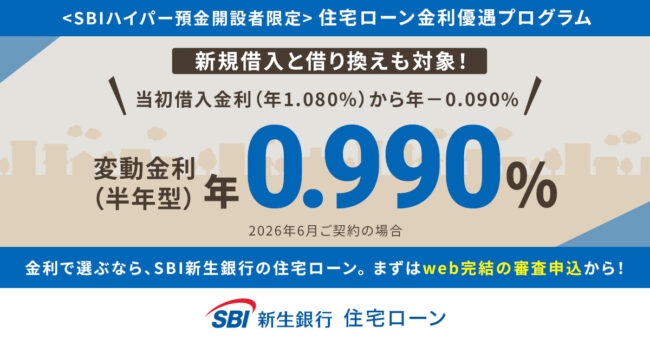

【1位】SBI新生銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~3億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済 |

| 借入期間 | 最大50年※35年超の借り入れの場合は、契約時の利率に年0.1%上乗せされた金利が適用 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 一部繰上返済手数料 | 無料 |

新規借入時の金利

| 新規借入・借り換え/変動金利(半年型) |

|---|

|

年0.990%※SBIハイパー預金開設者限定

|

※2026年6月契約金利

※お借り換えは対象外です。

借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象です。

なお、当初借入期間終了後も基準金利からの引き下げ幅の優遇が継続します。

SBI新生銀行住宅ローン 団体信用生命保険

| SBI生命 「全疾病保障付団信」 |

ガン団信 (がん保障特約付リビング・ニーズ特約付団体信用生命保険) |

|

|---|---|---|

| 死亡・高度障害 | 残高の100%(相当額)を支払い | 残高の100%を支払い |

| 公的介護保険制度に定める要介護3以上になった場合 | ✖ | ✖ |

| リビング・ニーズ | 残高の100%(相当額)を支払い | 残高の100%を支払い |

| 所定の悪性新生物(がん)に罹患したと医師により診断確定された場合 ※上皮内がんおよび皮膚の悪性黒色腫以外の皮膚がんは保障の対象外 |

・月々の住宅ローン返済額(免責期間:3カ月) ・就業不能状態が24カ月継続した場合、住宅ローン残高相当額 |

残高の100%を支払い |

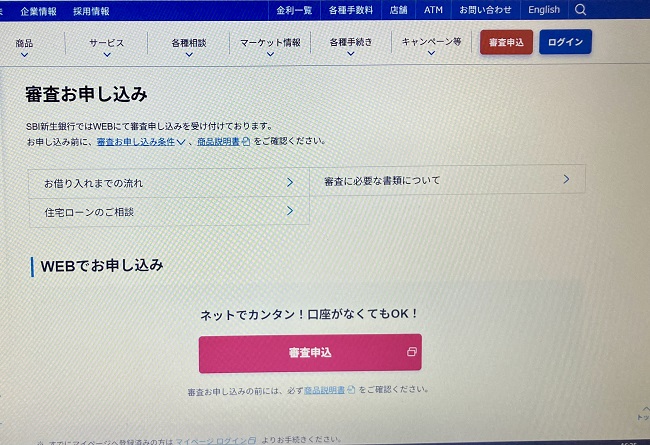

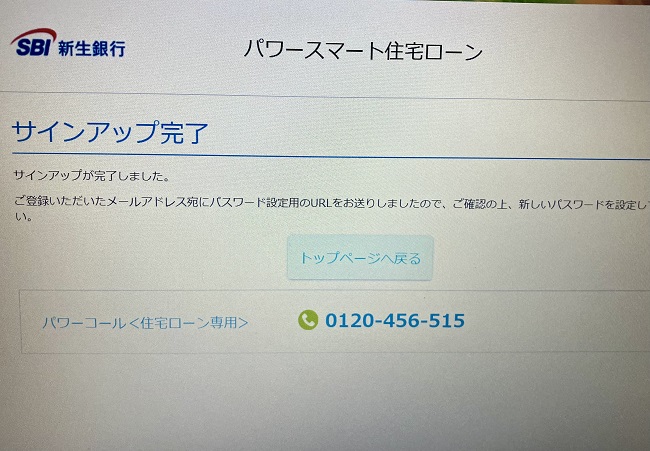

SBI新生銀行住宅ローンは、インターネットから申し込みやすい住宅ローンを提供。

SBI新生銀行の口座がなくても、WEB申し込みが可能です。

自営業者の申し込み条件は、業歴2年以上、かつ2年平均300万円以上の所得(経費控除後の金額)があることと決まっています。

夫婦や親子など二人で住宅ローンを申し込むペアローンや、収入合算も可能です。

SBI新生銀行住宅ローンをおすすめする口コミ・評判

ネットで完結できるので、忙しい自営業者にぜひ使ってほしいです。

思ったより高い金額の借り入れができたので驚きました。

住宅ローンの団信プランもシンプルで選びやすかったです。

【2位】りそな銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 50万円~1億円 |

| 対応地域 | 全国(一部対応していない地域がある) |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 一部あり |

| 事務手数料 | 33,000円+借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 一部無料 |

| 口座変更手数料 | 無料 |

新規借入時の金利

| 変動金利/全期間型 |

固定金利選択型10年

|

|---|---|

|

年0.950%~

※【融資手数料型】の店頭金利より最大引下時の金利(WEB完結金利優遇キャンペーン適用時)

※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

年3.745%~

店頭金利より最大年▲2.185%

※【融資手数料型】の店頭金利より最大引下時の金利 ※融資手数料型をご利用の場合はお借入金額に対して2.2%(消費税等込)の融資手数料が必要 |

※2026年6月実行金利

りそな銀行住宅ローン 団体信用生命保険

| 団信革命(特定状態保障特約付団信) | 3大疾病保障特約 | がん保障特約 | |

|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 所定のがん 上皮内がん、および皮膚の悪性黒色腫以外の皮膚がん |

残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 急性心筋梗塞・脳卒中による所定の状態 | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 病気・ケガによる身体障害 | 残高の100%を支払い | ✖ | ✖ |

| 所定の要介護状態 | 見舞金は条件によって異なる | ✖ | ✖ |

りそな銀行の住宅ローンはメガバンクの中でも低金利で利用できます。

Webから事前審査申込できるうえに、審査結果もインターネット経由でチェックが可能。

24時間利用できるので、忙しい個人事業主も利用しやすいのではないでしょうか。

住宅ローンについて窓口で相談しながら契約も進められます。

りそな銀行住宅ローンをおすすめする口コミ・評判

事前審査について手間や時間が思ったより掛からなかったので良かったです。

住宅ローンについて深く相談できたので、安心して契約まで進めました。

担当者が丁寧で、相談しながらローンを組めたのでおすすめです。

【3位】ソニー銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2~35年 |

| 保証料 | 無料 |

| 事務手数料 |

|

| 一繰上返済手数料 | 無料 |

新規借入時の金利

| 変動セレクト住宅ローン 変動金利 |

固定セレクト住宅ローン 固定金利10年 (新規お借り入れ時) |

|---|---|

|

年1.347%

手数料[消費税込み]

借入金額 × 2.2% |

年3.472%

手数料[消費税込み]

借入金額 × 2.2% |

※2026年6月実行金利

※物件の購入価格を超えた借入の場合は、金利が年0.05%上乗せ

単独名義、収入合算で契約する場合

| 50がん団信 | 100がん団信 | 3大疾病団信 | 生活習慣病団信 | 一般団信 /ワイド団信 |

|

|---|---|---|---|---|---|

| 上乗せ金利 | なし | 年0.1%上乗せ | 年0.2%上乗せ | 年0.2%上乗せ |

|

| 対象年齢 |

|

加入時の年齢が満65歳未満 | |||

| 死亡・高度障害・リビングニーズ保障 | 〇(50%) | 〇 | 〇 | 〇 | ✖ |

| 脳卒中保障・急性心筋梗塞 | ✖ | ✖ | 〇 | ✖ | ✖ |

| 生活習慣病長期入院時保障 | ✖ | ✖ | ✖ | 〇 | ✖ |

|

✖ | 〇 | 〇 | 〇 | ✖ |

|

✖ | ✖ | ✖ | 〇 | ✖ |

ソニー銀行の住宅ローンは、個人事業主や自営業者も対象に融資しています。

ただし、前年度の申告所得もしくは直近3期分の平均申告所得のいずれか低い所得が400万円以上ある人に限られるので注意してください。

なお、対象となる物件(建物)について、火災保険に加入することもローン融資の条件です。

※ソニー銀行の口座を新規開設する場合

ソニー銀行住宅ローンをおすすめする口コミ・評判

レスポンスが早く、審査で不明な点もしっかりと教えてもらえた印象です。

団信によっては金利上乗せされますが、手厚い内容の保障なので損だとは感じません。

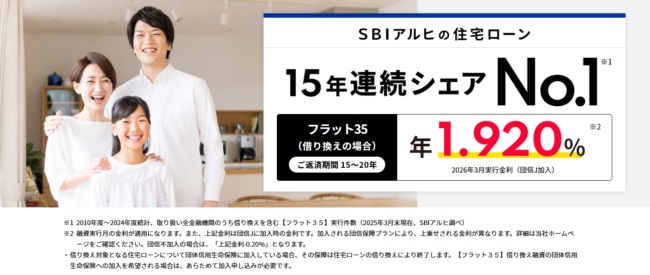

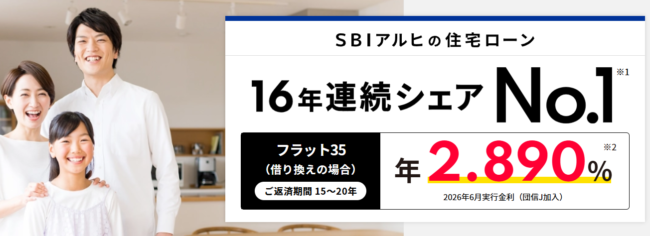

【4位】ARUHI住宅ローン「スーパーフラット」

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~1億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込) ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

新規借入時の金利

| ARUHI スーパーフラット借換 |

ARUHI フラット35

|

|---|---|

|

当初 年3.060%※

当初5年間

2026年6月実行金利(一般団信加入)借入期間:15年~35年 |

当初 年2.890%

2026年6月実行金利(団信加入)借入期間:15年~20年

|

※2026年6月実行金利

※ARUHI団体信用生命保険(一般団信)に加入した場合は、金利が年0.28%上乗せ

ARUHI 団体信用生命保険

| 一般団信/ワイド団信 | がん団信(がん50%保障プラン) | がん団信+(がん100%保障プラン) | 生活習慣病団信(入院プラスα) | |

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 余命6ヵ月以内 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| がん診断確定 | ✖ | 残高の50%相当を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 上皮内がん・皮膚がん診断確定 | ✖ | ✖ | 給付金100万円 | 給付金100万円 |

| 生活習慣病による入院180日以上(継続) | ✖ | ✖ | 給付金50万円 | 給付金50万円 |

| 病気・けがによる入院 5日以上(継続) |

✖ | ✖ | ✖ | 給付金10万円 |

| 病気・けがによる入院31日以上(継続) | ✖ | ✖ | ✖ | 月々の返済額保障 |

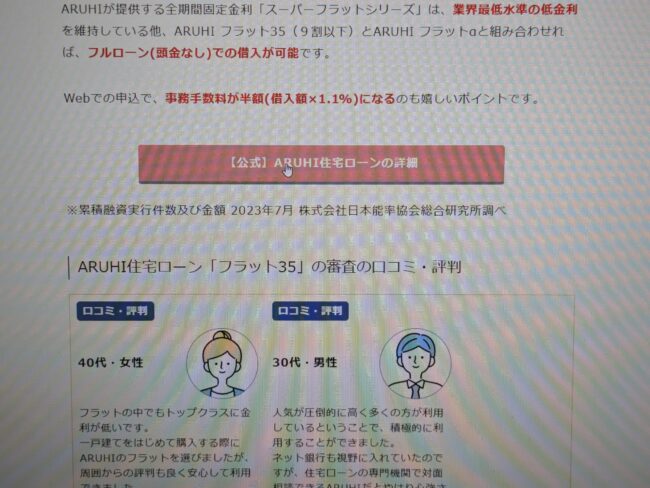

ARUHI(アルヒ)は、フラット35をメイン商品としている住宅ローン専門の金融機関です。

「ARUHIスーパーフラット」は低金利ローンで、個人事業者も利用しやすいことが特徴。

ただし、ローン審査には第1回目の確定申告が必要です。

相談をご希望の場合は、ビデオチャットでやり取りできることもARUHI(アルヒ)もメリットですね。

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

ARUHI住宅ローン「スーパーフラット」をおすすめする口コミ・評判

担当者に相談しやすいので、納得してローンが組めました。

確定申告を2回しかしたことがなかったのですが、スムーズに契約まで進めました。

審査が心配でしたが、担当の方が丁寧に対応してくれたので不満はなかったです。

【5位】住信SBIネット銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円~2億円 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 保証型→借入金額×2.20%(税込) 買取型→借入金額×0.99%(税込) (借り換えの場合) |

新規借入時の金利

| 新規変動金利 通年引き下げプラン |

固定10年

通期引下げプラン |

|---|---|

|

年0.95%~

借入総額が、物件価格の80%超~100%以下でお借入れの場合は表示金利に年0.032%、物件価格の100%超でお借入れの場合は表示金利に年0.036%上乗せ

|

年3.279%

|

※2026年6月実行金利

住信SBIネット銀行住宅ローン 団体信用生命保険

| 基本プラン | 3大疾病50 | 3大疾病100 | ワイド団信 | |

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| リビングニーズ特約 | 残高の100%を支払い | ローン残高の50%の返済に保険金が充当 | 残高の100%を支払い | 残高の100%を支払い |

| 3大疾病保障特約 | 先進医療特約負担額(1000万円まで) | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 全疾病保障 就業不能保険金 |

ローン返済相当額が最長12ヵ月分支払われる | ローン返済相当額が最長12ヵ月分支払われる | ローン返済相当額が最長12ヵ月分支払われる | ✖ |

| 全疾病保障 債務繰上返済支援保険金 |

残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 重度ガン保険金前払特約 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | ✖ |

| 先進医療特約 | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | 先進医療にかかる技術料と同額(通算1,000万円まで)が支払われる | ✖ |

住信SBIネット銀行は、低金利が魅力的な住宅ローンを提供しています。

ただし、自営業者は所得証明関係書類の提出が必須なので注意しましょう。

返済方法は、ローン契約の際に元利均等返済と元金均等返済のどちらかを選べます。

住信SBIネット銀行住宅ローン(WEB申込コース)をおすすめする口コミ・評判

ただし確定申告書は直近3年分の提出が必要なので、注意してください。

レスポンスが早く、不明点を解消しながら住宅ローンを契約できました。

住宅ローンの団信の保障が他社よりも多い印象です。

スタッフの方が丁寧で、安心して契約できたので良かったです。

【6位】住信SBIネット銀行住宅ローン「フラット35」

| 金利タイプ | 固定金利 |

|---|---|

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 返済方法 | 元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 0円 |

| 事務手数料 | 借り入れ金額×2.20%(税込) |

新規借入時の金利

| 【フラット35】買取型 団信加入借入割合90%超 |

【フラット35】買取型

団信加入お借入割合90%以下 |

|---|---|

|

当初5年間 年2.00%

6年目以降:年3.00% 借入期間15年以上20年以下、4ポイント(当初5年間年▲1.00%引下げ)適用、団信不加入(年▲0.20%)の場合の金利 |

当初5年間 年1.89%

6年目以降:年2.89% 借入期間15年以上20年以下、4ポイント(当初5年間年▲1.00%引下げ)適用、団信不加入(年▲0.20%)の場合の金利 |

※2026年6月実行金利

住信SBIネット銀行住宅ローン「フラット35」 団体信用生命保険

| 【フラット35】買取型 新機構団信 |

【フラット35】買取型 デュエット (ペア連生団信) |

【フラット35】買取型 新3大疾病付 機構団信 |

【フラット35】保証型、フラットパッケージローン 団体信用生命保険 |

|

|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

|

| 3大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中) | ✖ | ✖ | 残高の100%を支払い | |

| 公的介護保険制度に定める要介護2から要介護5の状態なった場合 | ✖ | ✖ | 残高の100%を支払い |

住信SBIネット銀行住宅ローン「フラット35」は、事業所得のみの人も申し込めます。

確定申告書や納税証明書を提出し、ローン審査を受けましょう。

借入条件を満たしている場合は夫婦でペアローンを契約できるので、不安がある人にもおすすめです。

住信SBIネット銀行住宅ローン「フラット35」は、自営業者も活用しやすい住宅ローンではないでしょうか。

住信SBIネット銀行住宅ローン「フラット35」をおすすめする口コミ・評判

業界最低水準の金利もうれしいです。

複数の条件の組み合わせで金利が引き下げられるので、人によっては金利-1%でローン契約できます。

専門スタッフによる丁寧な説明で、フラット35の不明点を無事に解決できました。

【7位】PayPay銀行 個人事業主・法人経営者向け住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 最大35年以内 |

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.20% |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

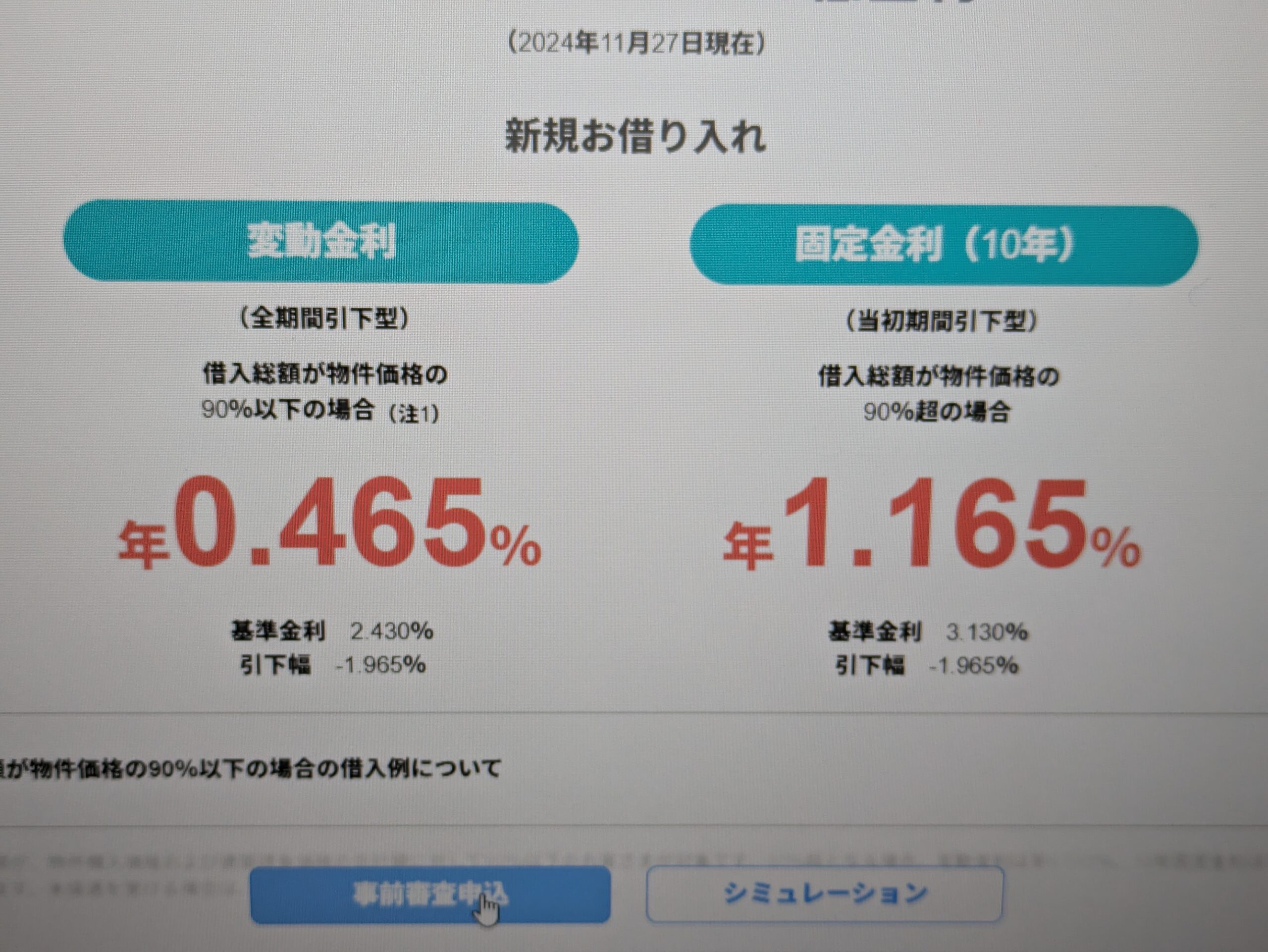

新規借入時の金利※2026年6月時点

| 変動金利 (全期間引下型) |

固定金利(10年) (当初期間引下型) 自己資金10%以上の場合※ |

|---|---|

|

年0.850%

※「スマホ/ネット/でんき優遇割」適用

|

年2.790% 引下幅-1.950%

|

※借入総額が、物件購入価格および建築請負価格の合計額の90%以内になる方が対象

※優遇を受ける場合は、諸費用、事務手数料も自己負担となります。

単独名義、収入合算で契約する場合

| がん50%保障団信 | がん100%保障団信 | 一般団信 | |

|---|---|---|---|

| 上乗せ金利 | なし | 年0.1%上乗せ | なし |

| 対象年齢 | 満51歳未満 | 満51歳未満 | 満65歳未満 |

| 基本の保障内容 | |||

| 死亡・高度障害保障 | 〇 | 〇 | 〇 |

| リビングニーズ保障 | 〇 | 〇 | 〇 |

| 重度がん保障特約 | 〇 | ✖ | 〇 |

| ガン保障の内容 | |||

| がん診断保障 | 〇 | 〇 | ✖ |

| がん先進医療特約 | 〇 | 〇 | ✖ |

| がん診断時一時金保障 | ✖ | 〇 | ✖ |

| その他の内容 | |||

| 全疾病保障(入院限定) | 〇 | 〇 | ✖ |

| 失業保障 | 〇 | 〇 | ✖ |

| 自然災害保障 | 〇 | 〇 | ✖ |

PayPay銀行では、個人事業主・法人経営者向け住宅ローンを提供しています。

金利タイプは固定金利と変動金利から選べるので、使い勝手がいいですね。

担保として、不動産にPayPay銀行を第一順位とする抵当権を設定しなくてはいけません。

PayPay銀行 個人事業主・法人経営者向け住宅ローンをおすすめする口コミ・評判

一方で借りやすい金利なので、住宅ローンを組むハードルが高すぎませんでした。

PayPay銀行は審査がスムーズで対応も良いのでおすすめです。

審査が非常に厳しいというわけでは無いので、借りやすかったです。

【8位】SBIマネープラザ(銀行代理業者)「SBI新生銀行 住宅ローン」

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上3億円以下(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済・元金均等返済 |

| 借入期間 | 5年以上35年以内(1年単位) |

| 保証料 | 不要 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 | 無料 |

新規借入時の金利

| 新規借入・借り換え/変動金利(半年型) |

|---|

|

年0.990%※SBIハイパー預金開設者限定

|

※2026年6月実行金利

SBIマネープラザ(銀行代理業者)「SBI新生銀行 住宅ローン」 団体信用生命保険

| ガン団信 | |

|---|---|

| 死亡・高度障害 | 残高の100%を支払い |

| リビングニーズ特約 | 残高の100%を支払い |

| 所定の悪性新生物(がん)にかかり医師により診断確定された場合 | 残高の100%を支払い |

SBIマネープラザは、SBIグループに所属する銀行代理業者です。

SBI新生銀行住宅ローンは、個人事業主も審査申し込みが可能。

固定金利と変動金利どちらかを選べるので、経営状態やライフスタイルに合わせた住宅ローンが組めるできる銀行です。

融資は最大3億円までという、高額な貸し付け条件です。

SBIマネープラザ(銀行代理業者)「住信SBIネット銀行 住宅ローン」をおすすめする口コミ・評判

万が一のことも考えて、保障が豊富なSBIマネープラザで住宅ローンに申し込みました。

経済状況に関して質問したときも、自営業者の目線で話が出来ました。

一方で、ネットバンク並みの低金利住宅ローンなのでおすすめです。

担当の方が親切で、確定申告書や納税証明書など、提出書類のアドバイスもばっちりでした。

【9位】三菱UFJ銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上3億円以内(*)(10万円単位) (*)ペアローンの場合は、1人2億円かつ合計4億円が上限※返済計画に無理のないよう年収による制限あり※担保評価や同時に利用される公的融資の金額等による制限あり |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 | 最大35年以内 |

| 保証料 | 不要 |

| 事務手数料 | 借入金額×2.20%(税込) |

新規借入時の金利

| 変動金利 |

固定10年

|

|---|---|

|

年0.945%

※適用金利や引下幅は、お申込内容や審査結果等により決定します。

|

年3.27%

※適用金利や引下幅は、お申込内容や審査結果等により決定します。 |

※2026年6月実行金利

三菱UFJ銀行住宅ローン 団体信用生命保険

| 団体信用生命保険(団信) | ワイド団信 | 疾病保障付住宅ローン 7大疾病100% |

|

|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| がんと診断された ※上皮内がんは除く |

✖ | ✖ | 残高の100%を支払い |

| 脳卒中・急性心筋梗塞による入院 | ✖ | ✖ | 残高の100%を支払い |

| 高血圧性疾患 糖尿病 慢性腎不全 肝硬変 |

✖ | ✖ | 残高の100%を支払い |

三菱UFJ銀行の住宅ローンは、自営業者や経営者も利用しやすい住宅ローンです。

三菱UFJ銀行公式サイトから、融資条件や提出が必要な書類をチェックできるので迷うことがありません。

会社経営者は確定申告書一式、納税証明書、会社の決算書一式などが審査で必要です。

三菱UFJ銀行の住宅ローンコースは下記の通りです。

| 金利タイプ | 変動金利 | 固定10年 | 全期間固定金利 ※固定31~35年 |

|---|---|---|---|

| 金利(年) | 年0.945% | 年3.27% | 年3.92% |

| 保険 | 団信保険付 | 団信保険付 | 団信保険付 |

| 返済方法 |

|

|

|

※2026年6月実行金利

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

三菱UFJ銀行住宅ローンをおすすめする口コミ・評判

三菱UFJ銀行は全国展開しており、窓口も近いので質問や相談がしやすいです。

メインバンクだったこともあり、手続きがスムーズに進んだのでよかったです。

個人的なことですが、収入に関する書類の準備と提出に時間がかかってしまいました。

【10位】auじぶん銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | ・元利均等返済 ・元金均等返済 |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 保証料 | 無料 ※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 事務手数料 | 借入金額に対して2.20%(税込) ※2019年11月の消費税増税で各社の事務手数料などは変更になります。 ※詳細は各金融機関の公式サイトで必ずご確認ください。 |

| 一部繰上返済手数料 | 無料 |

| 口座変更手数料 | 無料 |

新規借入時の金利

| 変動金利/全期間型引下げプラン |

固定金利/当初10年引下げプラン

|

|---|---|

|

年1.134%

※全期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合

|

年3.180%

※当初期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合

|

※1:2026年6月実行金利

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

※3:金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

・お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

・2026年6月現在の金利にau金利優遇割を適用した金利であり、実際のお借入日の金利により変動します。

・審査の結果によっては保証付き金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。

・金利プランが保証付き金利プランとなる場合は固定金利特約が3年、5年、10年に限定されます。

・審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4.2019年11月の消費税増税で各社の事務手数料などは変更になります。詳細は各金融機関の公式サイトで必ずご確認ください。

※5.金利は、お申込時ではなく実際に住宅ローンをお借入れいただく日の金利が適用となります。

※6.お借入期間を35年1ヶ月以上(長期返済)としてご契約される場合は、年0.1%の上乗せが発生します。

auじぶん銀行住宅ローン 団体信用生命保険

| 一般団信 | ワイド団信 65歳以下対象 |

がん50%保障団信 | がん100%保障団信 | がん100%保障団信プレミアム | |

|---|---|---|---|---|---|

| 死亡・高度障害 | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| リビング・ニーズ特約 | 残高の100%を支払い | 残高の100%を支払い | ✖ | ✖ | ✖ |

| 所定のがん 上皮内がん、および皮膚の悪性黒色腫以外の皮膚がん |

✖ | ✖ | 残高の50%を支払い | 残高の100%を支払い | 所定のがん:50万円 上皮内がん、および皮膚がん:200万円 がんの利用に先進医療を利用:通算2000万円 |

| 余命6カ月と診断された | ✖ | ✖ | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 肝疾患・腎疾患による60日以上の継続入院 | ✖ | ✖ | 残高の50%を支払い | ✖ | 残高の100%を支払い |

| 全ての病気やケガで入院期間が31日以上続き、その後も入院が継続し合計180日以上となった ※精神障害を除く |

✖ | ✖ | 残高の100%を支払い | 残高の100%を支払い | 残高の100%を支払い |

| 全ての病気やケガで入院期間が31日以上続き、その後も入院が継続し合計30日に達する ※精神障害を除く |

✖ | ✖ | 月々のローン返済額を保障 (入院5回/通算36回まで) |

月々のローン返済額を保障 (入院5回/通算36回まで) |

入院期間が5日以上続く場合は10万円を保障 (入院5回/通算36回まで) |

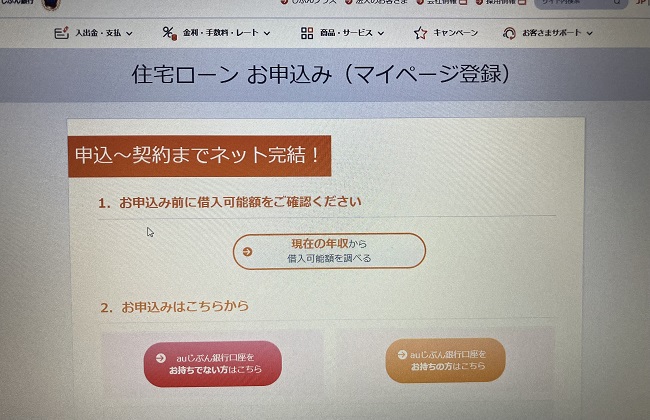

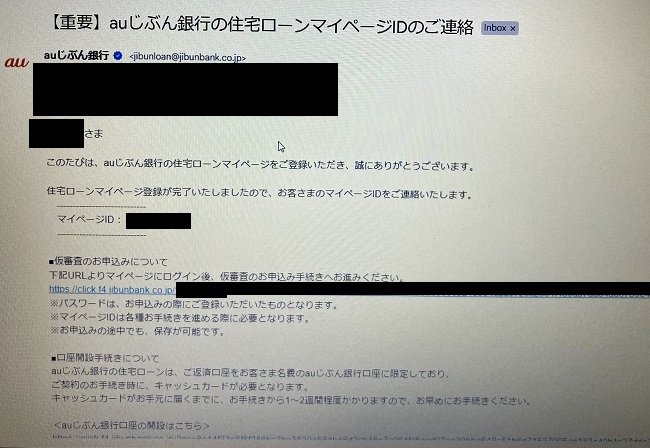

auじぶん銀行は、仮審査の申込みをインターネットから行えます。

忙しい人もスマホやパソコンがあれば、好きな時間に住宅ローンを契約できますね。

個人事業主の場合、前年の年収は「所得+減価償却費+青色申告特別控除額」となります。

3年平均と直近のどちらか少ない金額を年収として入力しましょう。

| 借入プラン(新規) | 金利タイプ | 金利※1 |

|---|---|---|

| 当初期間引下げプラン | 変動金利 | 年1.134%※2 |

| 固定金利(10年) | 年3.180% | |

| 固定金利(20年) | 年3.850% | |

| 固定金利(35年) | 年4.635% | |

| 全期間引下げプラン | 固定金利(10年) | 年4.255% |

| 固定金利(20年) | 年4.675% | |

| 固定金利(35年) | 年5.475% |

※2026年6月実行金利

※がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは加入時満50歳までの方が利用可能

※1:物件価格の80%以下でお借入れの場合

※2:全期間引下げプラン、50歳以下で一般団信をご選択、物件価格の80%以下でお借入れの場合

auじぶん銀行住宅ローンをおすすめする口コミ・評判

サービスの利用状況次第で金利の優遇が受けられることも魅力です。

がんの保障が3種類あり、ラインナップが豊富なこともauじぶん銀行の住宅ローンのメリットです。

インターネット完結で、やり取りをすべて完了できたのでスムーズでした。

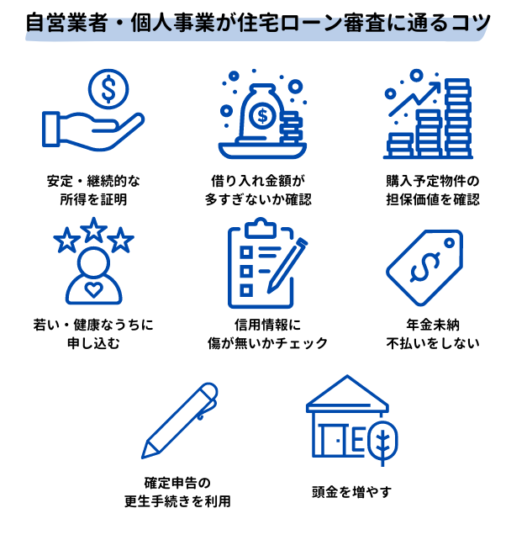

自営業者・個人事業が住宅ローン審査に通るコツ

自営業者が住宅ローン審査を受ける際、正攻法で申し込んでもなかなか難しい部分があります。

自営業者の審査を有利にするコツを紹介します。

安定的、継続的な所得を証明する

住宅ローンの返済能力を証明するためにも、安定していて継続的な所得を証明しましょう。

3年間の黒字経営の実績があれば、最低限の条件はクリアできます。

このとき、税金対策のため経費を多く計上している自営業者は注意してください。

住宅ローンの審査は所得が低いと不利になってしまいます。

税金対策をする場合は、住宅ローンのことも考えて慎重に動きましょう。

住宅ローン申込前には、経費を意識的に減らすことをおすすめします。

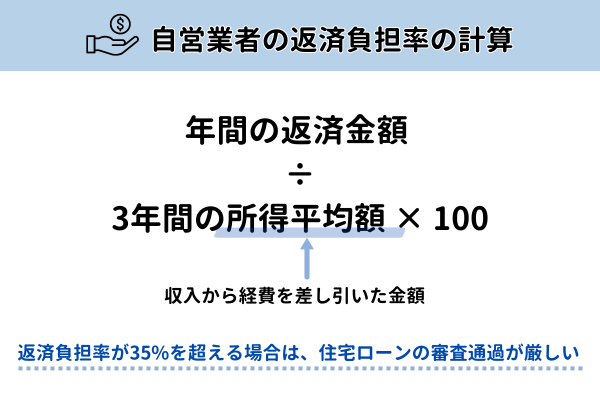

借り入れ金額が多すぎないか確認する

返済負担率は審査で重要なポイントとなります。

年収に占める年間返済額の割合が高いほど、審査は難しくなるでしょう。

自営業者の返済負担率の計算は以下の通りです。

返済負担率が35%を超える場合は、住宅ローンの審査通過が厳しいです。

信用情報に傷が無いかチェックする

住宅ローン以外の融資や、クレジットカードなどの利用状況は信用情報に記録されます。

以下の個人信用情報機関に登録されている情報をチェックしてもいいでしょう。

借入・支払い状況に問題がないかチェックしてください。

年金未納・不払い中の住宅ローン審査申し込みは避ける

住宅ローンに関しては、健康保険や国民年金保険などの料金滞納も問題視されます。

会社員の場合は給料から天引きされるのでわかりやすいのですが、自営業だと自分で払わないといけないので未払いが起こりがちです。

中には「自分の実力で生きていく」という決意のもと、あえて年金を払わない人もいますが、年金の未納・不払いは住宅ローン審査に落ちやすくなるので注意しましょう。

年金未納の情報は信用情報機関に登録され、審査時に金融機関から開示されて共有されます。

いくら未払いを隠していてもバレてしまうので注意しましょう。

購入予定物件の担保価値を確認する

住宅ローンでは、物件の担保価値も審査対象となります。

万が一返済が滞ってしまった場合に、担保になるような物件か調査されるでしょう。

築年数があまりに古い不動産などは、住宅ローンが組めない場合もあります。

購入予定の物件に担保価値はあるのか、よく考えましょう。

なるべく若い・健康なうちに申し込む

住宅ローンでは「団体信用生命保険(団信)」への加入が条件となることがほとんどです。

団体信用生命保険は、加入時に健康告知が必須です。

健康に問題がある場合は、住宅ローンの審査に通ることが難しいでしょう。

住宅ローンの契約者が返済途中になくなったり、障害状態になった場合の保険。

団体信用生命保険(団信)に入ることで、その後の支払いが免除される。

一般的に、年齢が上がると住宅ローン審査も厳しくなる傾向です。

年齢を重ねてから住宅ローンを組む場合は、返済期間を短縮したり、頭金を増やすといった工夫も必要になります。

確定申告の更生手続きを利用する

確定申告の更生手続きを利用すれば、すでに確定した内容を修正することができます。

これにより、過去の確定申告の経費部分を減らし、収入を増やすことが可能です。

自営業者の中には、節税のために際限なく経費に回してきた方も多いでしょう。

そのような方こそ、更生手続きをおすすめします。

頭金を増やす

現在ノリに乗っている自営業者でも、将来に廃業する不安を鑑みて審査に落とされるケースがあります。

こうした方には、頭金を増やして申し込むことをおすすめします。

頭金が増えればその分返済負担が減るので、審査の条件は良くなります。

また、収入が不安定な正解なのは確かなので、払える時に多く払ってしまうことで自身の不安も減らすことができます。

自営業者・個人事業主におすすめ!審査の甘い住宅ローン「フラット35」

自営業・個人事業主におすすめなのが、フラット35です。

フラット35は国が支援して提供されている住宅ローンで、低金利の固定金利ローンという特徴があります。

自社提供の住宅ローンなら、優遇条件で審査に通すとその分リスクもあります。

一方、フラット35はリスクを民間の金融機関がとらなくて良いので、積極的に審査に通しても問題ないのです。

数年前にフラット35の審査が甘すぎると問題になり、審査の見直しが一度おこなわれました。

ただ、それでも業界の中では審査の甘い住宅ローンなので、自営業や個人事業主の方は積極的に活用することをおすすめします。

ネット銀行提供のフラット35がおすすめ

多くの金融機関がフラット35を取り扱っていますが、その中でも特におすすめなのが、ネット銀行のフラット35です。

楽天銀行や住信SBIネット銀行などが提供する住宅ローンは金利がトップレベルで低いという特徴があります。

また、新興の金融機関であることから、既存のメガバンクなどとは一味違った審査基準があるのでは?とも噂されています。

加えて、楽天銀行住宅ローンなどは、利用することでポイントが還元されたり、楽天の他の商品と合わせて受けられるメリットがあったりします。

お得さ、審査の甘さを考えても、やはりネット銀行のフラット35はおすすめです。

自営業者・個人事業が住宅ローン審査を受ける時の年収条件と計算方法

多くの住宅ローンは職種を限定していません。

例えば、前年度の年収が200万円という条件が設定されていれば、これは正社員も自営業者も同様に、年収200万円以上が一つの目安になっているということです。

「公式サイトにはそう書かれているが、実際には自営業者は審査で落とされる」ということもないので安心しましょう。

住宅ローンの年収条件まとめ

| 住宅ローン名 | 前年度の年収 |

|---|---|

| 楽天銀行「フラット35」 | 約100万円から |

| 住信SBIネット銀行「フラット35」 | 約100万円から |

| イオン銀行住宅ローン | 約100万円から |

| auじぶん銀行の住宅ローン | 200万円から |

| au住宅ローン | 200万円から |

| 三菱UFJ銀行住宅ローン | 200万円から |

| SBI新生銀行住宅ローン | 300万円から |

| ソニー銀行住宅ローン | 400万円から |

| 楽天銀行住宅ローン(金利選択型) | 400万円から |

| 住信SBIネット銀行ネット専用住宅ローン | 安定収入が必要 |

| みずほ銀行ネット借り換え住宅ローン | 安定収入が必要 |

主な住宅ローンの年収条件をまとめた表がこちらです。

やはりフラット35の審査が最も甘く、前年度年収が100万円を超えていれば審査に申し込めます。

ただ、フラット35なら100万円を超えていれば審査に絶対通るという訳ではありません。

年収条件が甘い住宅ローンでも、年収が低ければ通りにくくなるのは同じです。

自営業者の年収は確定申告がベースになる

自営業者の年収は確定申告をベースにしていきます。

国税庁のホームページにある損益計算書を使って計算した「所得金額」が、住宅ローン審査で利用する年収になります。

別件ですが、確定申告は不動産を売却して利益が出た時も必要になります。

この際の確定申告のやり方は以下にまとめているので、併せて参考にしてください。

自営業者・個人事業が住宅ローン審査に通る業歴は最低1年以上

| 住宅ローン名 | 業歴 |

|---|---|

| 楽天銀行「フラット35」 | 1年以上必要 |

| 住信SBIネット銀行「フラット35」 | 1年以上必要 |

| イオン銀行住宅ローン | 3年以上必要 |

| auじぶん銀行の住宅ローン | 3年以上必要 |

| au住宅ローン | 3年以上必要 |

| 三菱UFJ銀行住宅ローン | 1年以上必要 |

| SBI新生銀行住宅ローン | 特になし |

| ソニー銀行住宅ローン | 3年以上必要 |

| 楽天銀行住宅ローン(金利選択型) | 2年以上必要 |

| 住信SBIネット銀行ネット専用住宅ローン | 3年以上必要 |

| みずほ銀行ネット借り換え住宅ローン | 2年以上必要 |

自営業者が住宅ローンに通るために必要な業歴をまとめました。

やはりフラット35が最も甘く1年以上、最も厳しいところでも3年以上となっています。

ただ前述の通り、住宅ローン審査に通るには事業が少なからず軌道に乗っていることが求められます。

それを考えれば、ある程度の業歴は必要になるでしょう。

自営業者・個人事業が住宅ローン審査を受ける際の必要書類

自営業が住宅ローン審査を受ける際には、以下の書類を提出する必要があります。

| 書類 | 内容 |

|---|---|

| 身分証明書 | パスポート、健康保険証、マイナンバーカードなど |

| 住民票 | 原本の提出が必要 |

| 印鑑証明書 | 原本の提出が必要 |

| 確定申告書・付表(営業収支明細書) | 2年分もしくは3年分が必要 |

| 納税証明書 | 2年分もしくは3年分が必要 |

| 物件(担保)に関する書類 | 契約書や公図、パンフレットなど |

| 頭金に関する書類 | 預金通帳など |

| 団体信用生命保険の申込書兼通知書 | 5000万円以上の借り入れには健康診断書も要提出 |

確定申告書や納税証明書は最大3年分提出する必要があります。

審査中に慌てないように、事前の段階で書類を揃えておくことをおすすめします。

自宅で事業をしている人は住宅ローン控除の条件に注意

自営業者には、自宅を店舗や事務所として利用している人も少なくありません。

そうすることで費用を経費に計上でき、節税効果を得られるのですが、ここで注意したいのが免責の割合です。

自宅を事業用に使っている割合が50%を超えると、住宅ローンの控除対象にはなりません。

控除を活用するには、事業用面積を10%以下の抑える必要があります。

土地部分を経費計上はできない

土地には築年数・減価償却というものがないので、経費に計上することはできません。

自営業者が確定申告をする際は、持ち家の建物部分と土地部分を分けるようになります。

また、減価償却はルールがしっかり決まっているので、税理士などに一度相談することをおすすめします。

自営業・個人事業主の住宅ローン審査に関するよくある質問

自営業・個人事業主の住宅ローン審査に関するよくある質問と、その回答をまとめました。

赤字の自営業者・個人事業でも住宅ローン審査に通る?

そのため、現時点で赤字というのは金融機関にとっては、もっての外です。

審査に通る可能性は0とは言えませんが、限りなく低いと考えてよいでしょう。

自営業の場合、直近3年分の確定申告書を提出して収入証明することが多いです。

そのため、赤字を改善して3年後に住宅ローン審査を受けるというのが最も理想的です。

また、一部の住宅ローンは過去3年の平均所得と前年の所得金額のうち、低いほうを年収とするという仕組みを採用しています。

これなら、過去2年間が赤字でも、前年が大幅に黒字なら赤字評価はなくなります。

どちらにせよ、事業が赤字のまま住宅ローン審査に通るのは至難の業です。

店舗・事務所併用物件の購入で住宅ローンは組める?

100%自宅利用する際よりも条件は厳しくなりますが、以下の金融機関は店舗・事務所併用物件でも利用できる住宅ローンを提供しています。

- SBI新生銀行住宅ローン

- 住信SBIネット銀行住宅ローン

ただ、提供先はあるとはいえ審査で不利なのは変わらないので注意が必要です。

事務所費用などを経費計上できる?

ただ、事業用面積が50%を超える場合は住宅ローン控除の対象外になるため、注意する必要があります。

自営業だと保証人を求められる?

保証人の有無は金融機関やプランによって異なるので、事前にチェックをしておきましょう。

住宅ローンの多くは代わりに保証料の支払いを求めてきますが、金額は正社員より自営業のほうが多くなる傾向にあります。

自営業者で頭金0でも審査通過できる?

加えて自営業者はそれだけでも審査で不利なため、審査通過の可能性は低くなってしまうでしょう。

絶対に審査に通らないという訳ではありませんが、返済のリスクも考えると頭金は少しでも入れておくことをおすすめします。

自営業者・個人事業は住宅ローンの審査基準を要チェック

メガバンクの住宅ローンなどは、自営業者は審査通過がどうしても難しくなります。

審査に確実に通りたいなら、審査の甘い住宅ローンを選ぶことが前提になるでしょう。

現在はフラット35が審査の甘い住宅ローンの代名詞ですが、この業界は経済状況の変化などで頻繁に制度が変わる部分もあります。

加えて、スルガ銀行の住宅ローンが不正融資で摘発されたことを受け、今後金融機関は規制の方向に動くのではないか?とも言われています。

自営業者が住宅ローンを借りるには、条件に合う商品をじっくり選び、スムーズに申し込みを進めることが大切です。