![GRO-BELラボ[株式会社グローベルス]](http://gro-bels.co.jp/labo/wp-content/uploads/2024/08/ラボ ロゴ-02-1.jpg)

この記事の監修者

この記事の監修者

| 設立 | 1996年7月10日 |

|---|---|

| 親会社 | Jトラスト株式会社(東京証券取引所スタンダード市場) |

| 免許登録 |

|

| 事業内容 |

|

| 加盟団体 |

閉じる

この記事の監修者

相談、執筆・監修、講演・講師、取材協力、メディア出演など多方面で活動する独立系ファイナンシャルプランナー。全国1000名以上から日本FP協会に寄せられる「くらしとお金」の電話相談を1年間担当。

年300本の執筆・監修を手掛けながら、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

●水野総合FP事務所のホームページ

(https://mizunotakashi.com/)

閉じる

最近不動産業界で話題なのがリースバックという新しいサービスです。

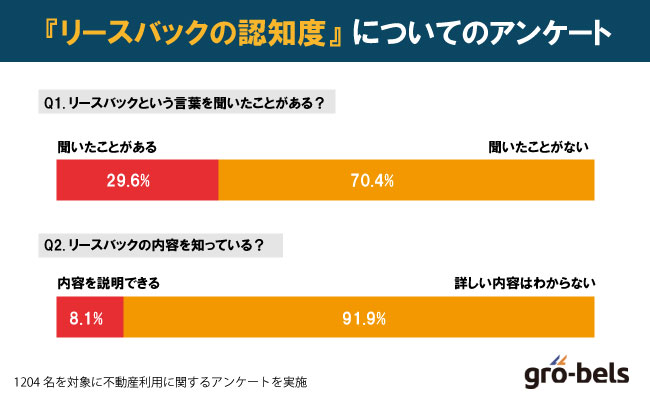

株式会社グローベルスが1204名に独自に実施したアンケートによると、リーズバックについて理解している人は全体の3割程度であり、そのなかでもリースバックの詳しい内容を理解しているのは、1割未満であることがわかりました。

【Q.リースバックという言葉を聞いたことがある?】

| 聞いたことがある | 29.6%(356名) |

|---|---|

| 聞いたことがない | 70.4%(848名) |

【Q.リースバックの内容を知っている?】

| 内容を説明できる | 8.1%(98名) |

|---|---|

| 詳しい内容はわからない | 91.9%(1,106名) |

- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2024年10月1日~10月16日

- アンケート実施人数:1204人(男性:50.2% 女性:49.8%)

- 回答者年齢:30代:13.7%、40代:29.2%、50代:33.1%、60代:23.9%

ハウスドゥや大和ハウスが中心となって展開を始めたサービスで、シニア層を中心に人気が爆発中。リリース当初は1万件近い問い合わせがありました。

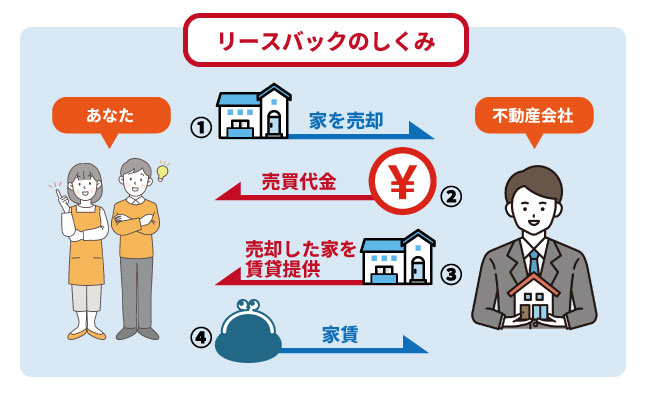

リースバックを簡単に説明すると所有している住まいを不動産会社(リースバック業者)に買い取ってもらった後、賃貸契約を結んで借主として住み続けることが出来るサービスです。売却時には代金を不動産会社から受け取り、その後は毎月の賃料を支払いながら住み続けます。

現在では、穴吹興産(あなぶき興産)や一建設(飯田グループホールディングス)なども新規でリースバック業に参入し、魅力的なサービスを提供しています。

リースバックとはどんなサービスなのでしょうか?内容とメリット・デメリットを解説していきます。

| ローン残債物件 | 売却期間 |

|---|---|

| 対応可能 | 最短1週間※条件により、ご希望に沿えない場合もあります |

| 対象エリア | 設定賃料(リース料) |

| 全国47都道府県 | 見積もり後、要相談 |

- 誰にも知られずに売却できる

- ローン未完済でも申込可能

- 買戻しも将来可能

【図解】リースバックの仕組み│売却した家に住み続けられる

リースバックを正式に英語で言うと「sale and leaseback(セール・アンド・リースバック)」といい、日本語に訳すと「賃貸借契約付き売却」となります。

不動産業界で言うリースバックは、自宅を不動産会社や投資家に売り、売った相手と賃貸借契約を結んで、そのまま住み続けるという仕組みになります。

この一連の流れをパッケージ化したサービスをハウスドゥなどが提供しており、人気を集めています。

ハウスドゥのハウス・リースバックはFC加盟店がそのまま物件を買い取り、店舗が貸主になって賃貸借契約を結びます。

その後、決められた期間住み続け、期限が切れたら店舗が再販するという仕組みになっています。

リースバックの家賃の相場・計算方法

リースバックの家賃は、不動産会社(買主)が物件の売却価格(時価)や期待利回り、エリアの家賃相場などを総合的に判断して決定します。

期待利回りの計算式は、購入後に期待できる賃料年収÷不動産価格×100で算出されます。

リースバックの家賃の計算式は、以下で求められることが多いです。

不動産会社への売却価格(買取価格)が1,500万円、期待利回りが8%とすると、想定の家賃は月10万円となります。

一度売った住まいを買い戻すことも可能

賃貸借契約を結んでから期限が切れるまでの間に、居住者が住まいを再度購入することもできます。

これを買い戻しといいます。

買い戻し価格は一般的に、当初の売却価格(買取価格)×1.1~1.3が相場となります。

買い戻しのタイミングは賃貸借期間の完了時が多かったですが、最近では賃貸借期間中でも買い戻せるタイプのサービスが増えています。

また、一般的なリースバック・サービスは買い戻しもセットであることが多いですが、住まいのリースバックでは、買い戻しはオプション(売主の自由)であることがほとんどです。

リースバックの活用例

活用例1】老後の生活資金繰り・相続対策に利用する

リースバックは様々な用途で活用できますが、シニア層が老後のための資金を調達する手段として注目を集めることも多いです。

平均寿命が伸びたことや年金制度への不安が拡大したことから、経済的な心配を持つシニア層が増えています。

リースバックの場合はまとまった金額を一括で得られるので、経済的な悩みを一気に解決できます。

また、シニア層は年齢が理由で利用できる融資制度などが多くありませんが、リースバックは融資ではないので、高齢でも利用することが可能です。

※サービスによっては年齢条件が設定されているところもあります。

活用例2】住みながら経済難を解消する

借金などで経済的に苦しく、引っ越し費用も無いという方にもリースバックはおすすめです。

リースバックを実施することでまとまった金額を受け取れる他、固定資産税や住まいの維持費の支払いを回避することができます。

借金がある場合は別の融資制度などを利用することが難しく、より高金利のサービスに手を出してしまう方も中にはいます。

リースバックの場合は所有している物件を売却するため、原則、経済状況を問わずに利用できます。

活用例3】事業資金を調達する

今まではシニアの生活資金補填や借金問題解決に利用されることが多かったリースバックですが、現在では起業家や個人事業主・法人経営者らにもシェアを拡大しています。

通常、法人・事業主が事業資金を準備する際は、事業用ローン(ビジネスローン)を借りるのが一般的です。ただ、事業用ローンには審査があり、事業が赤字の方、すでにローン借入がある方などは借りられる見込みがほぼありません。

そこで注目されているのがリースバックです。

リースバックで得られるお金は物件を売ったお金ですから、事業の状況によってもらえないということがありません。

リースバック後に借りて所有できるのには期限がありますが、得た資金は事業の拡大のためにも使うことができます。

ローンとリースバックは全く違うサービスですが、「無審査で資金を確保できる」として、注目を集めているのです。

リースバックのメリット

メリット1】まとまったお金を受け取ることができる

リースバックを実施すると、賃貸借契約が始める前に不動産会社が住まいを買い取り、その代金は一括で支払われるのが一般的です。

まとまった金額を受け取れることで、経済的な課題を一気に解決することができます。

また、一般的に不動産を売却(仲介売却)する場合は査定依頼から平均3ヵ月~6ヵ月かかりますが、リースバックの場合(買取)は、相談から2週間~1ヵ月ほどで換金可能です。

メリット2】他人に知られず住まいの売却が可能

リースバックでは不動産会社に依頼をして住まいを買い取ってもらうので、物件広告をWeb上やチラシなどに掲載されることがありません。

売却後も同じ住まいに住み続けることができるので、外からみれば変化がなく、住まいを売ったことに気づかれる心配がありません。

リストラや離婚、借金など周囲に言いにくい理由で住まいを売りたい方にも最適なサービスと言えるでしょう。

メリット3】住まいの買い戻しが可能

通常は一度物件を売ってしまったら手元に戻すことは難しいですが、リースバックならいつでも買い戻しが可能※です。

※サービスや契約条件によっては、買い戻しのタイミングが決まっているケースがあります。

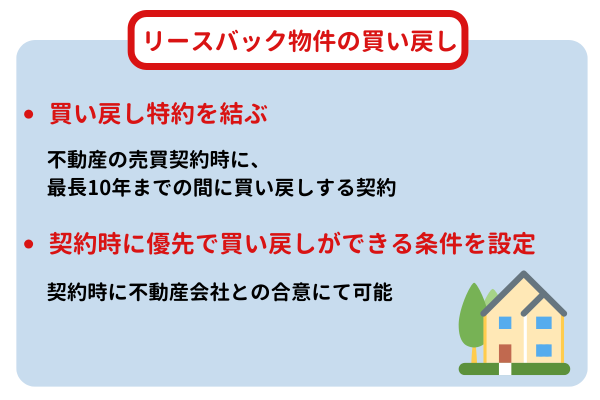

リースバック物件の買い戻しは、以下の2通りの方法のいずれかになるのが一般的です。

- 買い戻し特約を結ぶ

- 契約時に、優先で買い戻しができる条件を設定する

買い戻し特約とは、不動産の売買契約時に、最長10年までの間に買い戻しすることを約束するものです。

宅地分譲の転売防止などにも使われる特約であり、非常に強い権限を持つので、必ず買い戻しをしようと考えている方にはおすすめです。

一方、買い戻しの条件に関しては、契約時に不動産会社との合意のもと決めることが可能です。

将来的に買い戻しをしようと考えていたとしても将来どうなるかは分からないので、買い戻しを優先的にできる条件を入れつつ、柔軟に対応できるようにしましょう。

メリット4】固定資産税や維持費・管理費の支払いを回避できる

不動産会社に所有権を譲渡することで、固定資産税や都市計画税の支払い、物件維持費・管理費などのコストを支払う必要がなくなります。

-e1768374391626.png)

こうしたコストの支払いに苦しんでいる方にとっては、リースバックは大きなメリットがあります。

上記のような支払いだけでなく、建物は築年数が経過してきた段階で大規模なリフォーム・リノベーションが必要になることも多いです。

こうしたリフォーム・リノベーションは非常に高額な費用がかかるため注意が必要です。

メリット6】保証人が原則不要

住み替えの場合は保証人が必要になるケースが多いですが、リースバックなら保証人を新たに立てる必要はありません。

ただ、リースバック物件の賃料は相場よりも割高になるため、経済状況によっては賃貸契約時に連帯保証人が必要になるケースも稀にあります。

経済状況や契約者本人の年齢によって連帯保証人が必要になることもあるので、事前に条件を確認しておきましょう。

メリット7】信用情報や経済状況を問わず利用できる

リースバックは金融機関のローン商品が絡むサービスではありません。

そのため、利用者の年収の低さや年齢、信用情報の状況などを審査されることがありません。

メリット8】代金の用途が限定されない

リースバックで得た代金は銀行の融資などとは異なり、用途が限定されることはありません。

得た代金については、自身の好きなように利用することが可能です。

リースバックのデメリット

デメリット1】買取価格は時価の6~8割まで下がる

時価とほぼ同じ金額で売れる仲介売却と異なり、リースバックの買取価格は時価の6~8割ほどまで落ち込んでしまいます。

| 価格が下がる理由 | 詳細 |

|---|---|

| 再販コストが利益から引かれるため | 再販にかかるリノベ・リフォーム代などを差し引いている |

| 状態の悪い物件も瑕疵の確認をせず買い取るため | 状態の確認をせず、”状態が悪い箇所もある”前提での評価をしている |

| 価格交渉などが行われるケースが少ないため | 状態の悪い物件を”買い取ってもらう”ことが多く、売主側から希望価格を提示するケースなどが少ない |

| 売主側に営業のプロがついていないから | 高く売りたい素人VS安く仕入れたいプロ(不動産会社)の構図になるので、交渉が通りにくい |

これは、買取再販に必要なリフォーム・リノベーション代などを差し引くためですが、首都圏の一戸建ては平均2,000~3,000万円が相場となっているので、利益が1,000万円前後引かれるのは非常に大きいです。

家を売るのは一生に一度あるかどうかのイベントで、そこまで高額な臨時収入が得られることはなかなかありません。

利益を重視したいなら、仲介による売却をおすすめします。

デメリット2】家賃相場が高めになることも多い

前述の通り、リースバックの家賃相場は、売却価格×期待利回り÷12(ヵ月)で算出されることが多いです。

この手法はリースバックではない一般的な賃貸物件の家賃価格の計算でも用いられますが、物件によっては必ずしもこの方法で計算される訳ではありません。

- 積算法:基礎価格×期待利回り+必要諸経費等

- 賃貸事例比較法:周辺の物件の家賃と比較して算出

居住用不動産の家賃の計算で使われる方法は主に上記の2つですが、リースバックの家賃は積算法で求められることが多いのに対して、一般的な賃貸物件では賃貸事例比較法が用いられることもしばしばあります。

賃貸事例比較法で決まっている賃貸物件が多いエリアだと、リースバック物件は競合物件と比べて家賃が割高な可能性もあります。

デメリット3】買い戻し価格が相場より高い

買い戻し価格は当初の売却価格(買取価格)×1.1~1.3が相場となるため当初の価格より割高となりますが、不動産価値は築年数経過による減価償却がおこなわれるため、原則、数年前より高くなるということはありません。

![一戸建ての築年数と価値低下の関係(出典 国土交通省資料]](http://gro-bels.co.jp/labo/wp-content/uploads/一戸建ての築年数と価値低下の関係出典-国土交通省資料.png) 一戸建ての築年数と価値低下の関係(出典 国土交通省資料]

一戸建ての築年数と価値低下の関係(出典 国土交通省資料]改めて買い戻しをしても、資産価値は落ちている状態なので、上手く有効活用しないと買い損になってしまいます。

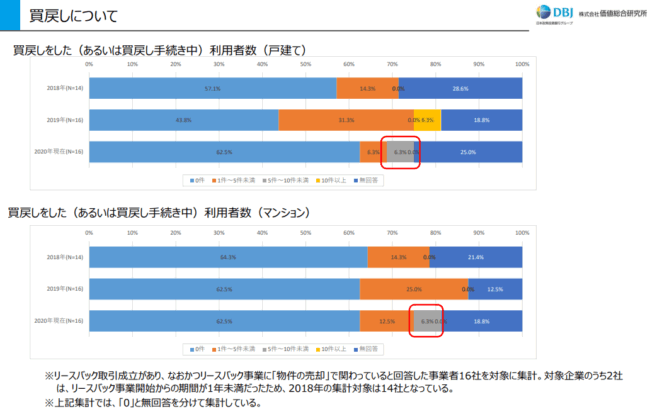

実際、多くの方は生活資金を工面する目的でリースバックをおこなうことが多く、下記データにあるように、買い戻しを希望する方は決して多くはありません。

| 買戻しをした(あるいは買戻し手続き中)利用者数 | 戸建て | マンション | ||||

|---|---|---|---|---|---|---|

| 年次 | 2018年 | 2019年 | 2020年 | 2018年 | 2019年 | 2020年 |

| 0件 | 57.1% | 43.8% | 62.5% | 64.3% | 62.5% | 62.5% |

| 1件~4件 | 14.3% | 31.3% | 6.3% | 14.3% | 25.0% | 12.5% |

| 5件~9件 | 0.0% | 0.0% | 6.3% | 0.0% | 0.0% | 6.3% |

| 10件以上 | 0.0% | 6.3% | 0.0% | 0.0% | 0.0% | 0.0% |

| 無回答 | 28.6% | 18.8% | 25.0% | 21.4% | 12.5% | 18.8% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の売却」で関わっていると回答した事業者16社を対象に集計。対象企業のうち2社は、リースバック事業開始からの期間が1年未満だったため、2018年の集計対象は14社。

無理して買い戻しをおこなうのはリスクになるので、事前にじっくり考える必要があります。

※近年では、一建設「リースバックプラス」のように、買い戻し価格に減価償却分を考慮してくれるサービスも増えています。

-e1768539753705.png) 「リースバックプラス∔」標準プラン(一建設 リースバックプラス 公式HP)

「リースバックプラス∔」標準プラン(一建設 リースバックプラス 公式HP)デメリット5】人生計画が変わって損をすることも多い

自宅を一旦売って、賃貸物件として暮らしながら○○を行い、合計△△万円の貯蓄を蓄えた上で、数年後に買い戻す…といった計画を立ててリースバックを依頼しても、その通りに行く保証はありません。

予定通りにプランが進まなかった場合、リースバックをおこなったことが足かせとなる可能性もあります。

デメリット6】不動産会社との関係性が難しいケースも

不動産会社視点で見ると、リースバック事業で得られる利益は、下記の通りと考えられます。

- 不動産の買取(購入):不動産会社の支出

- 賃料の受け取り:不動産会社の利益

- 不動産の買い戻し:不動産会社の利益

- (買い戻しがない場合)不動産のリフォーム・リノベ:不動産会社の支出

- 仕入物件の再販:不動産会社の利益

リースバックは最初に不動産会社が大きな出費をはたいた上で、徐々に回収していく仕組みとなっています。

不動産会社にとっては大きな赤字からスタートするので、利益が出る選択をできるだけ相手(契約先)にはしてもらいたいと考えるのが自然です。

場合によっては、不動産会社にとって利益の出るプランなどを推奨される可能性もあります。

デメリット7】相続人が知らずトラブルになることも

リースバックを利用したことを同居していない家族や相続人が知らず、後で発覚してトラブルになるリスクも多々あります。

リースバックを実施すると住まいの所有権は不動産会社にあるので、居住者の死後に物件を相続することはできません。

もし相続人が住まいと取り戻したいと思ったら、高額な支払いをして買い戻すしかありません。※買い戻し可能な期間中のみ

不動産は相続財産として最も高額であることが多いので、リースバックを実施するかどうかは相続人とも相談のもと決めることをおすすめします。

リースバックを利用する流れ【全6ステップ】

- 【Step1】業者探し・査定依頼

- 【Step2】机上査定の実施

- 【Step3】訪問査定の実施

- 【Step4】契約条件・内容の確認

- 【Step5】契約の締結

- 【Step6】売買代金の受取・賃料支払いの開始

【Step1】リースバック業者探し・査定依頼

リースバックを行うための最初のステップは、信頼性のある業者を見つけることです。

あらゆる種類の不動産専門家や企業がリースバック契約を扱っていますが、信頼できる業者を見つけるためには調査と比較が不可欠です。

リースバックを提供している会社は、主にリースバック専門の業者や不動産仲介業者、賃貸管理会社などになります。

業者を決定したら、査定を依頼します。

査定は通常、不動産の価値を評価するためのもので、業者はその価値に基づいてリースバックの条件を提案します。

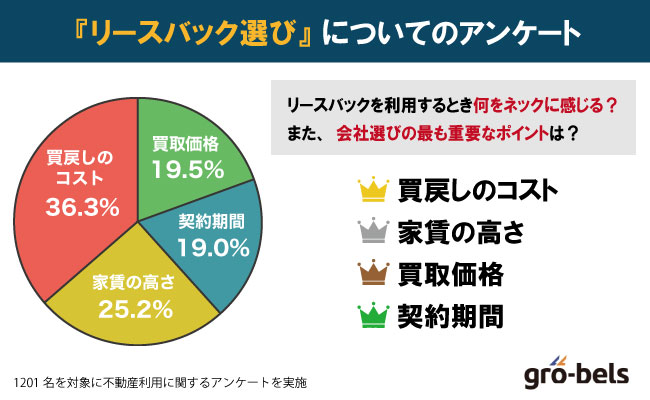

株式会社グローベルスが1204名に独自に実施したアンケートによると、リーズバックのサービスや業者を選ぶ際には、次の項目を優先的に確認している人が多い傾向です。

| 第1位 | 買戻しのコスト | 36.3%(437名) |

|---|---|---|

| 第2位 | 家賃の高さ | 25.2%(303名) |

| 第3位 | 買取価格 | 19.5%(235名) |

| 第4位 | 契約期間 | 19.0%(229名) |

- アンケート方法:インターネットによる無作為調査

- アンケート実施日:2024年10月1日~10月16日

- アンケート実施人数:1204人(男性:50.2% 女性:49.8%)

- 回答者年齢:30代:13.7%、40代:29.2%、50代:33.1%、60代:23.9%

【Step2】机上査定の実施

机上査定(簡易査定)は、物件の基本情報に基づいて行われる査定の一種で、物件の所在地、土地面積、建物面積、築年数、設備、近隣の相場などを考慮して価値を評価します。

この段階ではまだ現地を訪問して詳細な調査を行うわけではなく、大まかな価値を算出します。

これにより、物件所有者は初期のリースバックの提案が得られます。

【Step3】訪問査定の実施

机上査定の後、業者は通常、物件の現地訪問を行い、詳細な訪問査定を実施します。

この際に、建物の内外の状態、改修の必要性、法律や規制の遵守状況などをチェックします。

訪問査定の結果は、リースバック契約の条件や価格を最終的に決定する重要な要素となります。

【Step4】契約条件・内容の確認

訪問査定の結果を基に、業者はリースバック契約の詳細な提案を行います。

この提案には、販売価格、リースバック期間、毎月の賃料などの具体的な条件が含まれます。

所有者として、これらの条件が自分の財務状況や将来の計画に合致していることを確認しましょう。

必要であれば専門家に相談して契約内容を理解し、適切な決定を下すべきです。

【Step5】契約の締結

契約内容を十分に理解し、条件に納得した場合、契約の締結に進みます。

契約書内には、双方の権利と義務、販売価格、賃料、契約期間など、リースバック契約に関する内容が詳細に記載されています。

契約書は、法的な意味を持つので、内容を確認し、理解した上で署名することが重要です。

【Step6】売買代金の受取・賃料支払いの開始

契約の締結後、売買代金の受け取りとリースバックが開始されます。

通常、売買代金は一括で受け取るか、あるいは分割して受け取ることも可能です。

一度、全額を受け取った後、指定された賃料で物件をリースバックし、元の所有者はテナントとなります。

これにより、物件の所有者は資産を現金化しながら、住み続けられます。

| 提携業者数 | 売却期間 |

|---|---|

| 100社以上 | 最短5日 |

| 対象エリア | 費用 |

| 全国47都道府県 | 無料 |

- 誰にも知られずに売却できる

- 一括でお金が手に入る!

- いつでも買戻し可能

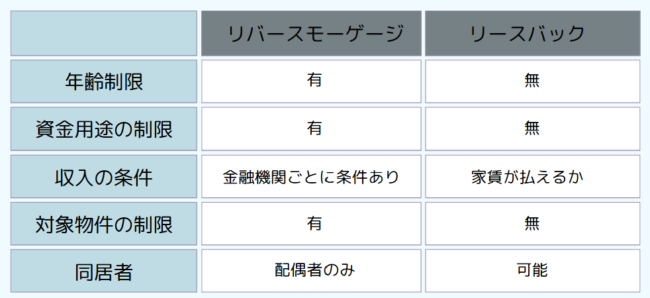

【補足】リースバックとリバースモーゲージの違い

| 項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 所有権 | 不動産会社 | 元の所有者本人 |

| 固定資産税の納税義務 | なし | あり |

| 利益の用途 | 原則自由 | 投資・事業目的での利用不可 |

| 年齢条件 | なし | あり(不動産会社によって異なる) |

| 対象物件 | 制限なし(事業用物件や土地も可能) | 居住用一戸建て |

| 家族の同居 | 続柄を問わず同居可能 | 本人+配偶者のみ |

| 買い戻し | 可能 | 不可 |

リースバックとよく似た名前のサービスにリバースモーゲージがあります。

これは自宅を担保にしてお金を借り、死後に自宅を売却することで一括完済する制度です。

存命中に支払い義務がないのでお得ですが、自宅の名義人は変わらないので固定資産税がかかり続けますし、相続税対策にはなりません。

その他にもリバースモーゲージには様々な負担があるので、基本的にはリースバックをおすすめしています。

一方で、独身で資産整理が煩わしいシニアの方などは、存命中にお金がもらえて死後は勝手に自宅を処理してもらえるリバースモーゲージもおすすめできます。

リースバックもリバースモーゲージも内容的には一長一短です。状況によってはリバースモーゲージのほうがおすすめできる方もいらっしゃいます。

ただ、リバースモーゲージは利用条件が厳しく、誰でも気軽に利用できるサービスではありません。

- 年齢が55歳以上

- 資金の使い道が限定されている

- 相続人の同意が必要

- 利用できる物件のエリア・価格が限定されている

一方、リースバックは資金の使い道が自由で年齢制限もなく、気軽に利用しやすいのが魅力です。

特にこだわりのない方なら、リースバックの利用をおすすめします。

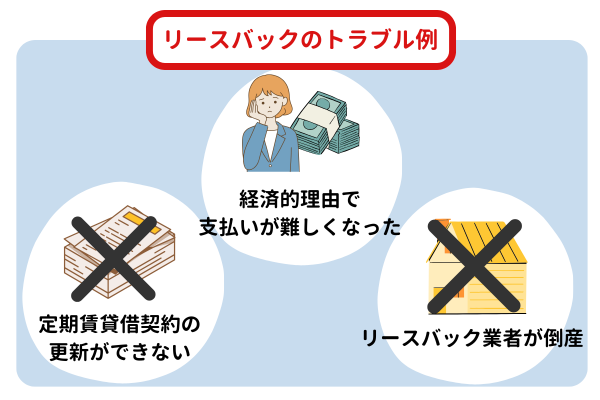

リースバック利用時に起こり得るトラブル

様々なメリット・デメリットがあるリースバックですが、契約する会社が提示した契約内容を理解していなかったせいで、予期せぬトラブルに見舞われるケースもあります。

ここでは、リースバックを利用した際に起きたトラブルを4つ紹介します。

トラブル1】賃料の高騰により支払いが難しくなった

リースバック契約を結んだ際、当初は賃料の支払いに困難がなかったものの、状況が変わると支払いが難しくなることがあります。

経済的な事情、所得の減少、または賃料の上昇などが原因で、毎月の支払いが負担となる場合もあります。

また、契約期間中に、賃料の上昇が予定されていた場合、その事実を認識していなかったという事例もあります。

これは契約内容を十分に理解していなかったせいで発生したトラブルになります。

加えて、賃料の上昇は、物件価格や物件の需要と供給、地域の相場などに左右されます。

トラブルに見舞われないためにも、契約内容には、必ず目を通して不確かな内容があれば、都度説明を求めましょう。

トラブル2】定期賃貸借契約の更新手続きができなかった

リースバック契約を交わすとき、定期賃貸借契約を主体に契約を締結する業者が多いです。

通常、定期賃貸借契約の契約期限が終了した後は、退去か買戻しを選択しますが、1部の会社では、契約の更新ができる契約形態をとっているところもあります。

しかし、契約更新を可能にしているところでも、手続きができなかったというトラブルが生じることがあります。

これは、業者が物件を他の人に賃貸することを決定した場合や、契約の内容に更新に関する条項が含まれていなかった場合などが考えられます。

契約を結ぶ際には、契約更新について明確に理解し、適切な条項が含まれていることを確認する必要があります。

トラブル3】リースバック業者が倒産した

リースバック契約を結んだ業者が倒産した場合、契約が途中で終了するという問題が発生します。

この場合、物件は他の賃借人に貸し出される可能性があり、自身が住み続けることが難しくなります。

また、業者が管理していた敷金や礼金が戻らないというトラブルもあります。

このようなリスクを避けるためには、業者選びの際にその業者の信頼性や経済状況をしっかりと調査しましょう。

リースバックの利用を始める際の注意点

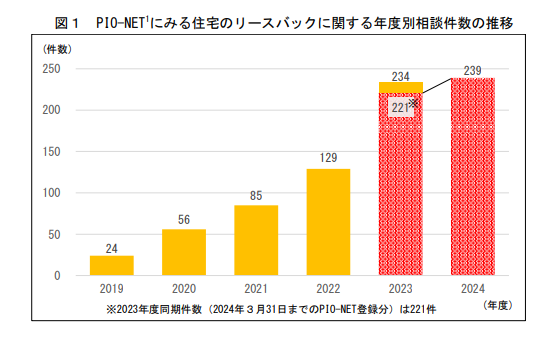

リースバック業者が近年増えているのに比例して、特に高齢者を中心にリースバックのトラブルを駆け込み相談する例が増えています。

| 年度 | 年間相談件数 |

|---|---|

| 2019 | 24 |

| 2020 | 56 |

| 2021 | 85 |

| 2022 | 129 |

| 2023 | 234(度同期件数(2024年3月31日までのPIO-NET登録分)は221件) |

| 2024 | 239 |

※ PIO-NET(パイオネット:全国消費生活情報ネットワークシステム)とは、国民生活センターと全国の消費生活センター等をオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベースのこと。相談件数は 2025 年 3 月 31日までの登録分。消費生活センター等からの経由相談は含まれない。

リースバックを利用して取返しのつかないトラブルに見舞われないよう、事前に注意しておく必要があります。

ここからは、リースバックの利用を検討している方が特に注意したいポイントを紹介します。

注意点1】利用前にサービスの詳細やリスクを把握しておく

リースバックのサービスは、一見すると「まとまった代金を貰った上で、家にそのまま住み続けられる」という、メリットばかりでリスクのない内容に思われがちです。

しかし実際は、物件を買い叩かれたり、契約後に約束していない費用の支払いを請求されたりと、決して少なくなりリスクがあります。

【事例2】自宅マンションを売るようしつこく言われ、怖くなって応じてしまった

数か月前、家に突然電話があり「来訪して説明したい。玄関で 10 分だけ」と言われ了承した。当日、担当者2人が押し入るように部屋に入ってきて、マンションを売るよう執拗に勧誘された。「3,000 万円で買い取る、その後毎月家賃 25 万円を支払えば、そのまま住むことができる」と言われ、買い取り額が安いと思ったが、強盗事件が頭をよぎりとにかく怖くなって了承をしてしまった。何かの書類にサインしたが、何にサインしたかはわからない。売却はせずこのままマンションに住み続けたいが、解約するには違約金 600 万円がかかると言われている。どうしたらよいか。

(2024 年 10 月受付 90 歳代 女性)出典:国民生活センター「強引に勧められる住宅のリースバック契約にご注意!-本当に「そのまま“ずっと”住み続けられる」契約ですか?- 」

こうした点を逆手にとって、訪問営業で押し切られて契約を結ばせようとする悪徳業者も存在します。

リースバックの利用を検討する場合は、まずは一般的な仕組みの内容をしっかり把握しておきましょう。

注意点2】安定収入が今後も見込めるか確認する

リースバックをおこなうと、相場としては少し高めの家賃を最大10年ほど払い続けなければいけません。

10年間毎月安定した収入が得られるかどうか、今一度考えてみましょう。

10年というのは非常に長い年月で、リストラ・入院・子どもの進学など予想外の高額出費がかかる可能性もあります。

こうしたリスクも考えてリースバックを利用しましょう。

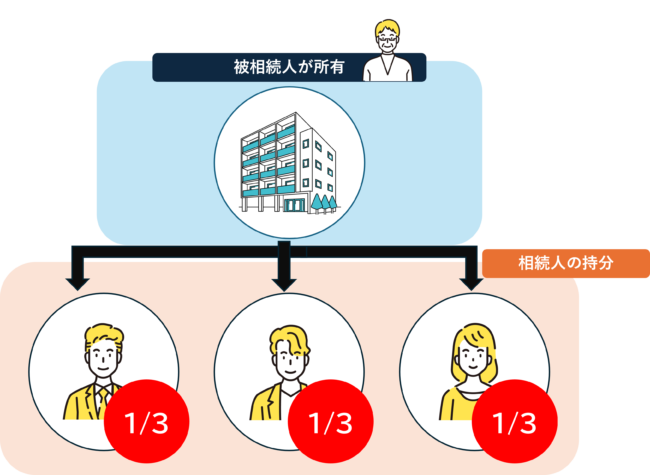

注意点3】共有名義人・被相続人に合意を受ける

兄弟が共同で相続した実家などは、1人が勝手に処分を決めることはできません。上の図のように共同所有の不動産にはそれぞれの持分割合(所有権の割合)が設定されていますが、割合に関わらず売却・譲渡や建て替え・リフォームなどには共有名義人全員の同意が必要です。

これはリースバックも同様で、共有名義人全員の意見が一致している必要があります。

共有名義物件をリースバックに出す際は、必ず他の名義人と話し合う機会を設けましょう。

また、万が一リースバックの途中で死亡してしまった場合、その後の手続きは子どもなど被相続人に委ねられます。

子どもが知らない間にリースバックになっていたりすると手続きが面倒なので、利用前に必ず伝えるようにしましょう。

注意点4】住宅ローン残債があるか確認する

リースバックを始める際は、住宅ローンの残債を全て返済した状態でなければいけません。

自己資金で完済できないのであえば、不動産業者からもらえる買取代金を使って一括返済する必要があります。

ほとんどの業者ではローンが残る物件のリースバックはNGになっています。

今のローン残高がいくらか分からない方は、銀行に問い合わせて確認しましょう。

-1.png)

注意点5】期間の問題はないか確認する

リースバックで住み続けられる期限が迫ってきた時、賃貸業者の不手際で引っ越し期限が延びてしまった時はどうなるのでしょうか?

基本的には、どんな理由であれ期限を過ぎれば、そのまま住み続けるのは1日たりとも認められません。

理由としては、リースバックをおこなう際は定期借家契約という圧倒的に所有者(貸主)優位の契約を結ぶためです。

いくらリースバック業者が事前に「融通利かせます!」などと言っていても、契約書への記載がなければ意味がありません。

調整可能の旨を言ってくるようなら、それを契約書に明記するよう依頼しましょう。

注意点6】居住中のリフォーム・建て替えなどの制限を確認する

リースバックをおこなうと実質的な物件の持ち主はリースバック業者になります。

普通の賃貸物件なら、住んでいるマンションのリフォームや模様替えを勝手におこなうことはできません。

ただしリースバックであれば、ある程度は入居者主導での簡易修繕などが認められます。

※契約内容によっては認められない可能性もあります。

ただ、物件に対して何かする際は、必ずリースバック業者に確認する必要があります。

業者も特に入居者が好きにする分を禁止する訳ではないですが、いずれ再販することを考えると、現在の不動産価値を棄損するような行動は徹底的にやめさせてきます。

大規模なリフォーム・リノベーションは、リースバック後は認められない可能性が高いので注意しましょう。

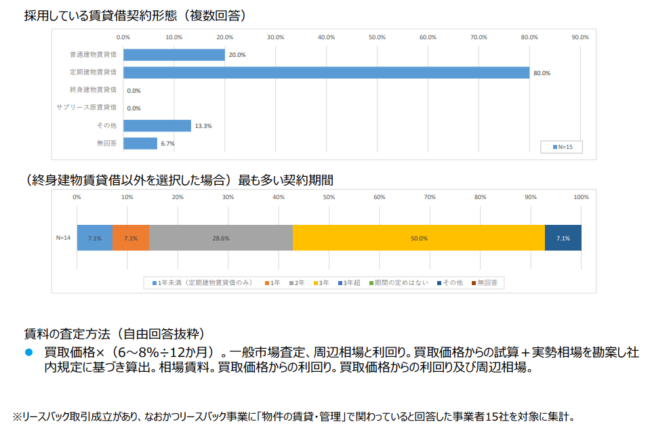

注意点7】リースバック期間後の計画を早めに立てる必要あり

リースバックをすると一時的に生活資金が手に入りますが、買い戻しをしなければ期間満了後に引っ越しの必要が出てくるなど、結果的に損をするリスクもあります。

| 契約期間 | 割合(%) |

|---|---|

| 1年未満(定期建物賃貸借のみ) | 7.1% |

| 1年 | 7.1% |

| 2年 | 28.6% |

| 3年 | 50.0% |

| 3年超 | 7.1% |

| 期間の定めはない | 0.0% |

| その他 | 0.0% |

| 無回答 | 0.0% |

※リースバック取引成立があり、なおかつリースバック事業に「物件の賃貸・管理」で関わっていると回答した事業者15社を対象に集計(2020年時点の回答)

上記データにあるようにリースバックの一般的な賃貸借期間は3年ほどなので、比較的早い段階から今後の資金計画を考えておく必要があります。

リースバックに関するよくある疑問・質問

旧耐震基準の物件でもリースバック可能?

リースバック業者の中には、買い取った物件を別の不動産会社へ売るものもあれば、自社でリノベーションした後に自社物件として市場に出すところもあります。

前者であれば旧耐震物件でもリスクはないので、リースバックは可能でしょう。

一方、自社完結で買取をおこなう会社だと、旧耐震物件はリスクになるので買取・リースバックを拒否される可能性が高いです。

資産価値のほぼない築古物件でもリースバック可能?

これも、前述のようにリース物件をどう扱う戦略なのかで変わってきます。

ハウスドゥやセンチュリー21といったフランチャイズ業者は、比較的低い査定額でもリースバックを利用しやすいです。

地価の低い田舎の物件でもリースバック可能?

そのため、田舎の物件でも近くにリースバックを実施している業者があれば利用できます。

リースバックはフランチャイズ加盟店も実施しているサービスなので、地方都市レベルなら十分利用できます。

ただ、フランチャイズ業者も地方の郊外までは進出していないケースが多く、まだまだ田舎の物件のリースバック利用は難しい現状があります。

リースバックは申込からどれくらいの日数で換金できる?

お金が振り込まれる日数は業者によって異なりますが、だいたい20~40日ほどを考えておくと良いでしょう。

中には即換金できることをウリにする業者もいますが、それだけで選ぶと住み続ける上でリスクが発生する可能性も十分あります。

リースバック利用時は買取から退去までをトータルで見て、一番お得でリスクが少ないところに依頼することをおすすめします。

家を売ったお金は何に利用できる?

そのため、用途の指定はありません。原則自由です。

自分の好きなことにお金を使うのも良いですが、住み続ける上で家賃がかかってくることを想定しましょう。

いくらかは家賃の支払いにあてるのが理想的です。

リースバックの家賃が払えないとどうなる?

故意に家賃を払わないケースは多くないですが、会社のリストラや入院などで収益源がなくなり、急に困窮する可能性は多くの方にあります。

こうした状況になった場合、物件の買い戻しはどうするのかといった部分も契約段階でしっかり整理しておきましょう。

リースバックはやばい・後悔すると言われる理由は?

- 最初の買取価格は時価(市場価格)よりも基本的に安くなる

- 毎月の家賃が周囲の物件の家賃計算式と異なるため、割高になる可能性がある

- 「引き続き住める」とPRしているが、物件の所有権はリースバック業者が100%持っている

- 買い戻し価格の設定が築年数の経過による劣化(減価償却)を考慮していない【当初の売却価格(買取価格)×1.1~1.3】

また、上記の他にも「賃貸契約中に家賃を勝手に上げられた」「契約期間を無視して、急に退去させられそうになった」といった口コミもありますが、一般的な賃貸契約を結んでいるのであればこのようなリスクが頻発するとは考えられません。

とはいえ、リースバックは2つの契約(売買契約と賃貸契約)を交わす複雑な仕組みなので、内容はしっかり確認しておくことをおすすめします。

老後に家を売って賃貸に住むのはどんなメリットがある?

また、家を売り払って賃貸物件に引っ越して新生活を始めるのはシニアにとっては負担が大きいですが、リースバックの場合は売却後も生活環境を変えずに暮らし続けることができます。

一方で毎月の家賃の支払いが発生したり、相続人にとって不利に働いたりする可能性があるため注意が必要です。

リースバックを利用する際は仕組みを理解しておこう

売却時には代金を不動産会社から受け取り、その後は毎月の賃料を支払いながら住み続けます。

居住環境を大きく変えることなくまとまったお金を作れるため、老後の生活費を工面したい方などに人気が高いです。

リースバックのメリットには、以下などがあります。

- まとまったお金を受け取ることができる

- 他人に知られず住まいの売却が可能

- 住まいの買い戻しが可能

- 固定資産税や維持費・管理費の支払いを回避できる

- 保証人が原則不要

- 信用情報や経済状況を問わず利用できる

- 代金の用途が限定されない

一方で、下記のようなデメリットもあります。

- 買取価格は時価の6~8割まで下がる

- 家賃相場が高めになることも多い

- 買い戻し価格が相場より高い

- 人生計画が変わって損をすることも多い

- 不動産会社との関係性が難しいケースも

- 相続人が知らずトラブルになることも

リースバックを安全に利用するためには、以下の注意点を抑えておくことが大切です。

- 利用前にサービスの詳細やリスクを把握しておく

- 安定収入が今後も見込めるか確認する

- 共有名義人・被相続人に合意を受ける

- 住宅ローン残債があるか確認する

- 期間の問題はないか確認する

- 居住中のリフォーム・建て替えなどの制限を確認する

- リースバック期間後の計画を早めに立てる必要あり

リースバックはメリットとデメリットの両方があり、どんな人にもメリットがあるものではありません。

利用を検討している際は、しっかり考えて申し込みましょう。

登録業者】.png){kind=link}