不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

後期高齢者が不動産をおこなう場合、扶養に入れない、保険料が値上がりするという二点に注意する必要があ…

不動産売却をして利益が発生すると、その利益に対して税金が課されます。

特に持ち家を売って新しい持ち家に住み替える場合はまとまった購入代金が必要なので、税金の支払いで予算が削られてしまう可能性もあります。

このケースを避けるため、買い替え時には税金の支払いを先送りする特例を利用することができます。

上記の特例、通称「買い替え特例」のメリットと利用条件、注意点を解説していきます。

正しく理解をした上で利用していきましょう。

→住み替え成功ガイド!不動産の買い替えで後悔しないポイント・注意点を徹底解説

不動産の買い替え特例、正式には特定の居住用財産の買換えの特例と呼ばれている特例は、日本の税制上の措置の一つです。

この特例は、住宅やその敷地など、特定の条件を満たす居住用の不動産を売却して新たな居住用の不動産を購入する際、売却によって発生する譲渡所得に対する税金を軽減させることができます。

この特例の背景には、都市部の過密化や災害リスクへの対応、高齢化社会での生活環境の見直しなど、多様な住まいのニーズに応え、住宅の流動性を高めるという政策的な考えがあります。

買い替え特例を利用することで、持ち家の売却と新たな家の購入をスムーズに進めることができ、住民の住み替えや生活環境の向上が促進されます。

ここからは、「国税庁|特定のマイホームを買い換えたときの特例」の例を参考に解説して行きます。

参考:国税庁|特定のマイホームを買い換えたときの特例

※減価償却などは省略

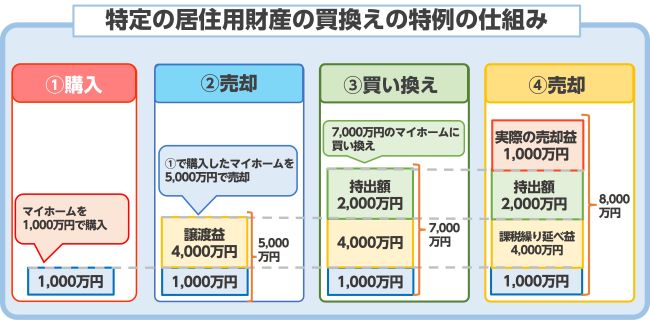

上記図のように、手始めに1,000万円で購入した住宅を5,000万円で売却)し、手持ちの2,000万円を加算して7,000万円の住居に買い換えた場合、図中の②の譲渡益4,000万円に譲渡所得税が課せられます。

しかしは、「特定の居住用財産の買換えの特例」を活用した場合、年分で譲渡益への譲渡所得税が適用されず、買い換えた住居を売却した時まで、譲渡益4,000万円に課されるはずの譲渡所得税が繰り延べられます。

そして買い換えた住居を8,000万円で売却(図中④)した時、図中③との差額は1,000万円になります。

譲渡所得税は、この差額1,000万円に課税されることになりますが、1回目の売却(図中②)で繰り延べた4,000万円に課せられた譲渡所得税の支払いがまだ済んでいません。

よって譲渡所得税は、図中④で計上された1,000万円に繰り延べた4,000万円を加算した5,000万円に課税されることになります。

具体的には、旧住宅の売却から得た譲渡所得(図中②)のうち、新住宅の取得費等を控除した額が非課税となります。

ただし、この特例を適用するためには一定の条件が存在します。

例えば、売却される不動産と新たに購入される不動産の取得・売却の間には一定の期間制限があるほか、新住宅の取得費や地域、面積などの条件も設定されています。

なお、不動産の取引に関する税務は複雑であり、この特例を活用する際には、具体的な条件や手続きに注意が必要です。

適用条件を満たしているかどうかの確認や、所得税の申告に際しての計算については税理士を尋ねて解決に努めましょう。

買い替え特例が適用されるためには、売却する動産と買い替える新居の両方が条件を満たしている必要があります。

事前に条件を把握していないと特例が利用できない可能性もあるので注意しましょう。

「不動産の買い替え特例」の利用を前提に、現在住んでいる不動産を売却する場合、以下の条件を売り出す不動産が満たしている必要があります。

「不動産の買い替え特例」の利用を前提に不動産売却を行うときは、上記8つの条件を満たす必要があります。

また利用条件①を満たす中で不動産を取り壊して更地にした場合は、以下の要件をすべて満たす必要があります。

上記3つの要件で注意すべき点は、所有期間が10年以上であること、そして取り壊しを行った日から1年以内に売買契約を結び、住まなくなった日から3年以内の12月31までに売却するの2点を満たす必要があります。

いずれも期限付きになっているので、旧家の取り壊しを考えている場合は期限順守で売却活動に取り組みましょう。

「不動産の買い替え特例」を活用して、旧家から新居に買い替えるには、買い替え先が以下の条件を満たしている必要があります。

買い替え先に当たる不動産の条件に当たる特定居住用家屋とは、一定の省エネ基準(断熱等性能等級4以上および一次エネルギー消費量等級4以上)を満たすもの以外のもので、令和5年12月31日以前に建築確認を受けているモノ、令和6年6月30日以前に建築されたモノのいずれかに該当しないものを指しています。

不動産を売却した際に得られる利益は、原則として譲渡所得税の対象となります。

しかし、特定の条件下で新しい住宅を購入する場合、この税金の負担を軽減する「買い替え特例」が利用できます。

この特例には大きなメリットがいくつか存在しますが、ここではその中から2つのポイントに焦点を当てて詳しく解説します。

通常、不動産を売却した際に得られる利益には、譲渡所得税が課税されます。

しかし、買い替え特例を利用すると、新しい住宅の取得価格を旧住宅の売却価格から差し引くことができるため、譲渡所得の計算上の利益が大幅に減少します。

さらに、この特例を利用し、新しい住宅に生涯住み続けることができれば、最終的には譲渡所得税の負担をゼロにすることも可能です。

これは、高齢期に安定した住環境を確保しつつ、資産としての家を最大限有効に活用する上で非常に大きなメリットといえます。

新しい住宅の購入と、既存の住宅の売却は、多くの場合タイミングが合わないことが一般的です。

そのため、新しい住宅の取得資金を調達するための一時的な資金繰り問題が生じることが考えられます。

しかし、買い替え特例を上手く活用することで、旧住宅の売却益を新しい住宅の取得資金として充てられます。

特に、不動産市場が厳しい状況下でも、この特例を利用すれば資金的な負担を軽減し、理想の新居を購入する手助けになります。

以上のように、買い替え特例を利用することは、譲渡所得税の負担を軽減するだけでなく、新しい住宅の購入に関する資金繰りの問題も解決する大きなメリットがあります。

そのため、不動産の売却や購入を検討する際には、この特例の存在をしっかりと把握して、最適なタイミングと方法での取引を目指すことが重要です。

不動産の取引において、買い替え特例は譲渡所得税の負担を軽減するメリットをもたらす一方で、いくつかのデメリットや注意点も存在します。

ここからは、買い替え特例が抱える主なデメリットについて解説します。

買い替え特例を利用するためには、一連の条件を満たす必要があります。

利用条件には、旧住宅の売却から新住宅の取得までの期間や、新住宅の所在地など、様々な要件が設定されています。

これらの条件を満たさないと、原則、特例の利用ができません。

このため、計画的に不動産の売買を行わないと、予期しない税金の負担が生じるリスクがあります。

買い替え特例を利用すると、譲渡所得税の計算上の所得は減少しますが、これは一時的な措置に過ぎません。

仮に新住宅を将来的に売却することとなった場合、その時点での売却価格と旧住宅の売却価格との差額に基づいて譲渡所得が計算されるため、最終的な税金の負担が増加する可能性があります。

買い替え特例は、旧住宅の売却時の譲渡所得税を一時的に先送りするものです。

しかし、新住宅をさらに売却して再度住宅を購入する場合、2度目の買い替えにおいても同様の特例を利用することはできません。

つまり、一度特例を利用すると、次回以降の住宅取引で税金の負担を軽減することは期待できなくなります。

総じて、買い替え特例は一見魅力的な制度のように思えますが、利用する際にはそのデメリットや長期的な視点を持って検討することが必要です。

不動産の売買は大きな金額が動く取引であるため、十分な情報収集や専門家との相談を行うことで、適切な判断を下すことが求められます。

ここからは、実際に「居住用財産の買い替え特例」を利用した時に負担する税額がいくらになるのかをシミュレーションしていきます。

なお「居住用財産の買い替え特例」が利用できるのは、売却した不動産の譲渡価格よりも買い換えた新居の取得価格の方が小さい場合

また今回は、以下の条件下で計算していきます。 譲渡所得を求めるときは、以下の計算式を用いて算出します。 収入金額=譲渡資産の譲渡価格-買換え資産の取得価格 これを上記計算式に当てはめると、以下のような計算になります。 6,000万円(譲渡資産の譲渡価格)-4,000万円(買換え資産の取得価格)=2,000万円(譲収入金額) 次に必要経費について求めていきます。 経費を求める際は、以下の計算式を使用します。 必要経費=(譲渡資産の取得費+譲渡費用)×収入金額/譲渡資産の譲渡価格 上記計算式に、今回の不動産情報を入力すると、以下のようになります。 (1,200万円+300万円)×2,000万円/6,000万円=500万円 最後に課税長期譲渡所得金額を求めていきます。 課税長期譲渡所得金額を求める際は、以下の計算式を用いります。 課税長期譲渡所得金額=収入金額-必要経費 さらに、上記計算式を用いて算出された値に譲渡所得税の税率を掛け合わせます。 譲渡所得税の税率は、売却する不動産の所有期間の長さに応じて変動します。 今回は、所有期間が10年超なので、譲渡所得税の税率は20.315%(所得税15.315%、住民税5%)の長期譲渡所得税が適用されます。 なお、所得税には2.1%の復興特別所得税が含まれます。 この式を持って、課税長期譲渡所得金額と譲渡所得税を計算すると以下のようになります。 課税長期譲渡所得金額=2,000万円-500万円=1,500万円 譲渡所得税=1,500万円×20.315%=約305万円 なお、上記式中で算出された千円単位は四捨五入によりカットしています。

買い換え特例を使用する不動産の情報

旧居の情報(譲渡資産)

新居の情報(買換え資産)

譲渡価格

6,000万円

―

取得費

1,200万円

4,000万円

譲渡費用

300万円

―

敷地面積

―

120㎡

家屋の床面積

―

100㎡

所有期間

25年

―

居住期間

12年

―

譲渡所得の計算方法

収入金額の計算方法

必要経費の計算方法

計算式

課税長期譲渡所得金額の計算方法

計算式

買い替え特例を利用する際は、3,000万円特別控除と併用できないことをまず理解しなければいけません。

| 項目 | 買い替え特例 | 3,000万円特別控除 |

|---|---|---|

| メリット |

|

3,000万円という高額の枠内で、ほぼ負担を0にできる |

| デメリット | 会計上は控除であり、免除ではない | 将来に負担が先送りされる |

3,000万円特別控除なら最大3,000万円を先送りではなく、控除することができます。

譲渡所得が3,000万円を超えるケースは稀であり、この控除を使えばほとんどのケースで負担を0にすることができます。

買い替え特例と違ってノーリスクで利用できるので、ほとんどの場合はこちらの特別控除を利用するのがおすすめです。

一方、売却益が3,000万円を超えており、新居を売る予定がないのであれば買い替え特例の利用をおすすめします。

買い替え特例には、居住用不動産に対して使用できる特例だけじゃなく、賃貸アパートやマンション、ビルなどを買い替えたい時に使用できる事業用資産の買い替え特例というものがあります。

主に、中小企業者が古い事業用資産を新しいものに置き換える際の税負担を軽減するための措置として使用しています。

この特例の下で、事業者は古い資産の売却に伴う所得を新しい資産の取得費に充当することができ、その結果、税負担が低減されます。

具体的には、事業用資産を売却して得た所得がある場合、その所得をそのまま課税対象とするのではなく、新しく購入した事業用資産の取得費として計上できます。

このような仕組みにより、事業用資産の更新・改善を促進し、事業の競争力向上や生産性向上を支援する狙いがあります。

事業用資産の買い替え特例は、その大枠は居住用不動産の場合と同じですが、条件や繰り延べ内容が少し異なります。

まず、繰り延べの割合が居住用のように100%ではなく、立地によって条件が限定されています。

また、売却した不動産より買い替え先のほうが価格は高いのか、低いのかによって計算式は変化します。

| ケース | 計算式 |

|---|---|

| 売却した不動産の価格≦買い替え先の価格 |

|

| 売却した不動産の価格>買い替え先の価格 |

|

事業用資産の買い替え特例を利用する際に重要なのが、売る物件と買う物件の組み合わせです。

規定されている組み合わせは工場や船舶など多岐に渡りますが、一般的に知っておくべき組み合わせがこちらです。

| 適用期間 | 譲渡資産 | 買換え資産 |

|---|---|---|

| 令和5年12月31日まで | 既成市街地等内の事業用物件またはその敷地で、譲渡した年の1月1日で所有期間10年超 | 既成市街地等内の一定の地域内にある土地やその上の権利・建物・機械装置など |

| 令和5年3月31日まで | 国内の土地・建物などを譲渡した年の1月1日における所有期間が10年超 | 国内の土地やその上の権利・建物・機械装置など |

事業用資産の買い替え特例を利用する場合、まず売却する収益物件が以下の条件をクリアしている必要があります。

一方、買い替え先の収益物件は、以下の条件を満たしている必要があります。

ここでは、特定事業用資産の買換えの特例の計算方法について紹介します。

今回は、以下の条件下でシミュレーションしていきます。

| 費用項目 | 金額(A事業) | 金額(B事業) |

|---|---|---|

| 譲渡収入 | 6,500万円 | ― |

| 取得費 | 1,800万円 | 5,400万円 |

| 譲渡費用 | 340万円 | ― |

まずは、A・Bそれぞれの収入額について計算していきます。

特定事業用資産の買換えの特例における収入額を求めるときは、以下の計算式を用いります。

収入額=譲渡収入-(買い替え資産の取得費×繰り延べの割合)

まず、A事業の収入額を計算していきます。

6,500万円-(5,400万円×80%)=2,180万円

続いてB事業の収入額について計算していきます。

こちらでは、「売却した不動産の価格≦買い替え先の価格」ということになるので、こちらの計算式を使用します。

収入金額譲渡=資産の譲渡価額×20%

これを計算式に当てはめると、以下のようになります。

6,500万円×20%=1,300万円

次にA・Bそれぞれの取得費及び譲渡費用を計算していきます。

まず、A事業における取得費及び譲渡費用を求める際は、以下の計算式を使用します。

取得費及び譲渡費用=(取得費+譲渡費用)×収入額÷譲渡収入

上記式に各値を当てはめていくと、以下のようになります。

(2,180万円-340万円)×2,180万円÷6,500万円=617万円

次にB事業の取得費及び譲渡費用を計算していきます。

こちらの場合は、以下の計算式を使用します。

取得費及び譲渡費用=(資産の譲渡価額+譲渡費用)×20%

上記式に各値を当てはめていくと、以下のようになります。

(1,800万円+340万円)×20%=428万円

最後にA・Bそれぞれが負担する所得税と住民税について計算していきます。

まず、A事業が負担する所得税と住民税の税額を表すときは、以下の計算式を使用します。

所得税・住民税額=(収入額-取得費及び譲渡費用)×税率(20.315%)

これに、各値を当てはめて計算していくと、以下のようになります。

(2,180万円-617万円)×20.315%=約318万円

次にB事業が負担する所得税・住民税について計算していきます。

こちらの所得税・住民税を求める際は、A事業の所得税・住民税を求めるときに使用した計算式をそのまま使用します。

(1,300万円-428万円)×20.315%=177万円

不動産を売却して譲渡所得が発生したら、税金を納付するために確定申告をしなければいけません。

買い替え特例を利用するなら、その際に手続きを踏む必要があります。

どのように進めていけば良いのか事前に確認しておきましょう。

→不動産売却時は確定申告が必要!申告の流れ・必要書類の書き方を完全ガイド【決定版】

確定申告は、売却した翌年の2月16日~3月15日におこないます。

期限を過ぎると遅延金が発生したり、脱税の罪に問われたりするリスクがあるので注意しましょう。

1か月というのは結構な猶予に感じますが、書類の取得に時間がかかることも多いですし、確定申告の経験がないサラリーマンは手続きに戸惑うことが多いので、出来るだけ早く準備をしておきましょう。

確定申告で買い替え特例を申請する場合は、特定居住用と事業用で必要書類が異なります。

| 種類 | 必要書類 |

|---|---|

| 特定居住用財産の買い替え特例 |

|

| 事業用資産の買い替え特例 |

|

不動産の買い替え特例は税金の支払いを繰り越せるお得な制度ですが、先送りにされてしまう、他の特例が利用できないといったデメリットも存在します。

この特例を利用しなければ何も起こらなかったのに、利用してしまったことで次の売却時に大きな負担が襲い掛かり破産までいってしまう可能性もあります。

他の特例・控除と比較しながら、注意して利用することをおすすめします。

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事