不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

不動産を高く売る際は一括査定サイトの利用を良くおすすめされます。ただ査定サイトには利用するリスクも…

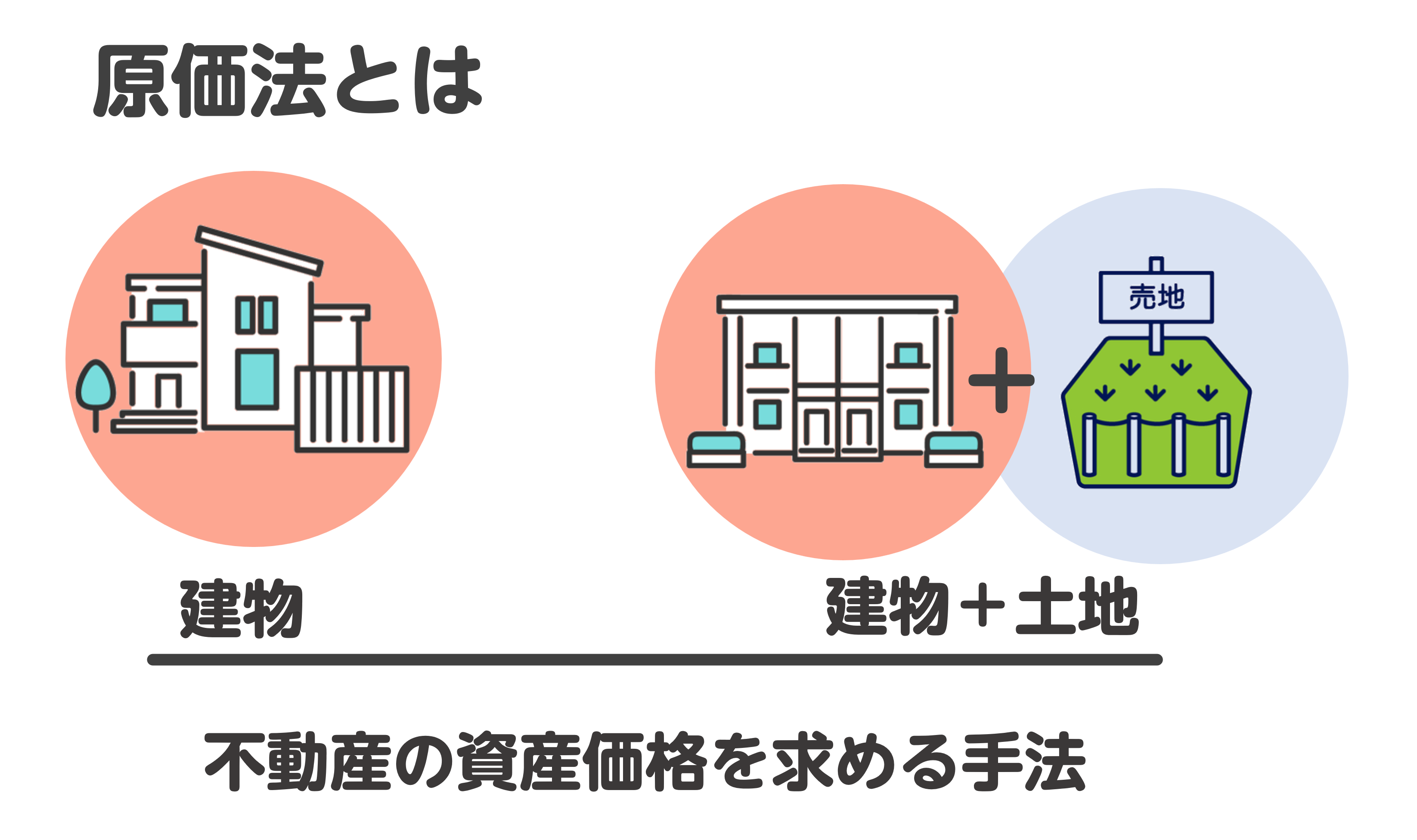

不動産査定はこちらの3つの計算方法があります。

このうち、原価法は再調達原価がいくらになるかを計算した上で、物件の査定額を求める方法です。

今回は、原価法とは何か、どのように用いられるのかを初心者にも分かりやすく解説していきます。

➝不動産査定とは?評価ポイント・査定額が決まる仕組みと査定の流れ・準備を分かりやすく紹介

原価法は、今建っている建物を取り壊し、全く同じ建物を建て直すと仮定していくら費用がかかるかを計算します。

ただ、実際の物件は築年数が経過しているので、築年数が経過した年数に応じて建物が劣化していると仮定し、費用を計算します。

この費用を仮定の建て直し価格から差し引いたものが、物件の査定額。つまり、今の売却価格になるという仕組みです。

再調達原価は、同様の建物を建築する場合にかかる費用をさします。

建物構造ごとに定まっている1㎡あたりの建築単価に床面積をかけて算出します。

再調達原価は不動産査定によく用いられますが、その他にも中古住宅の保険や金融において算出するケースがあります。

減価修正とは、鑑定評価における価値の判定作業の一つです。

不動産など、経年劣化・陳腐化の可能性がある資産は、価値を評価する際に低下した分を修正する必要があります。

このように、様々な要因で価値が低下した分を修正・適切化する作業を減価修正と言います。

減価修正には、耐用年数を用いた方法(経過年数によって一律で数値を決める)と観察減価法(劣化具合を目視で確認して減価修正をおこなう)があり、基本的には併用されます。

原価法の計算式は、以下の通りです。

このうち、耐用年数は構造ごとに法律で決まっているので、そちらを利用して計算します。

| 構造 | 法定耐用年数 |

|---|---|

| 軽量鉄骨プレハブ造(厚さ3mm以下) | 19年 |

| 木造 | 22年 |

| 軽量鉄骨プレハブ造(厚さ3mm~4mm) | 27年 |

| 重量鉄骨造(厚さ4mm以上) | 34年 |

| 鉄筋コンクリート造 | 47年 |

例えば、築10年・面積80㎡の木造建物を原価法で査定するとします。

木造物件の1㎡あたりの単価を15万円と仮定すると、再調達価格は以下のようになります。

15×80=1200万円

次に、残存年数(耐用年数-築年数)÷耐用年数を計算します。

この場合、耐用年数は22年、築年数は10年なので、残存年数÷耐用年数=12÷22=約0.55となります。

つまり、原価法で算出される価格はこの場合、1200万円×0.55=660万円となります。

原価法では同じ構造・面積・築年数の物件を計算したら、だいたい同じ金額になります。

ただ実際には、立地が良いかどうかや周辺環境の良さ、駐車場の有無なども価格には影響します。

途中でリフォームなどを実施しているかなども、大きな評価の分かれ目です。

このように、原価法の計算で評価できない部分は、計算後に価格を補正する形で盛り込みます。

補正の対象になる要素としては、以下のようなものが挙げられます。

価格補正を実施して、原価法は完了となります。

原価法は一度取り壊して元通りにした時の費用を元にするので、建物の査定によく用いられます。

しかし、土地も原価法を用いて査定額を算出することができます。

土地のみの場合は、今の土地の状態を元の野の状態に戻したと仮定して、元通りにするためにかかった費用を算出します。

造成費・工事費などを加算して、評価をするということです。

土地は築年数による劣化がないので、周辺環境が有利になれば、その分だけ価格が購入時よりも上がる可能性があるのが大きなメリットです。

一戸建てのマイホームは厳密に言うと建物と土地(敷地)の2つの不動産の集合なので、査定時は別々に評価するようになります。

原価法を用いる場合はまず造成費などの土地の再調達原価や、借地権の価格を算出します。

その後、この価格に建築費など、建物の再調達原価を加算して、査定額を算出していきます。

居住用不動産の査定によく用いられる方法が取引事例比較法です。

取引事例比較法は過去の取引事例を参考にして価格算出をおこなう方法ですが、これを利用するには結構なデータの蓄積が必要になります。

中古の物件・土地が売り出されるケースは地方ではそこまで多い訳ではないため、取引事例比較法を利用できないことも多々あります。

対して原価法は建設時の費用が分かっていれば、それを元に査定額を算出できるのでデータがそこまで必要ありません。

そのため、不動産取引が決して盛り上がっているといえない郊外の不動産査定でも活用することができます。

取引事例比較法は過去の取引事例を参考にしますが、例えば日本は昔の社会主義国のようにどこもかしこも同じサイズ・色・間取りの家が立ち並んでいるという訳ではありません。

本来は不動産はデザインや間取り、面積などはバラバラで、一つとして同じものはありません。つまり、厳密に言えば100%参考にできる成約事例というのは、どんなに似ている物件のケースだとしても存在しないのです。

対して原価法は購入時の費用を元にするので、価格が他の物件に影響されにくいです。

また、古すぎる家、新しすぎる家など、稀有な例で過去に事例が少ない場合などにも原価法は用いられます。

原価法は購入費用やリフォーム費用を使って計算するので、この辺の記録がなければ計算はできません。

相続した物件などは購入当時の契約書などが残っていないことも多いので、注意が必要です。

原価法の仕組みは初心者でも理解できるので、計算が得意な方は自力である程度の価格を算出することができます。

ただ、原価法の査定額は計算後におこなわれる補正が重要で、こちらは経験・知識のある不動産のプロしかおこなうことができません。

詳しい価格の算出については、やはり不動産会社に依頼することをおすすめします。

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事