- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

この記事の監修

宅地建物取引士・CFP®認定者・1級ファイナンシャルプランニング技能士・日本証券アナリスト協会検定会員補

水野総合FP事務所 代表

2003年、30歳で子どもの誕生を機に早期退職。

現在は、「投資で育てるお金と豊かさ」をテーマに幅広い世代に対して金融リテラシー啓蒙活動を行い、個別相談・執筆・記事監修・非常勤講師など多分野で活躍。

学校法人や事業法人にて講師を務め、年間80回以上登壇。マネー教室を運営し中学生から社会人までを指導。

日本FP協会・2021年FP広報センタースタッフ。

住まい探しを通じて「夢の実現」をお手伝いする不動産エージェント。

「お客様の人生の伴走者として長期的に選ばれ続けるFPでありたい」と考え、ライフプランや投資・資産運用、不動産・住宅ローンを中心に、年間100名以上のご相談を承っております。

◆水野総合FP事務所ホームページ

https://mizunotakashi.com/

最近不動産業界で話題なのがリースバックという新しいサービスです。

ハウスドゥや大和ハウスが中心となって展開しているサービスで、シニア層を中心に人気が爆発中。リリース当初は1万件近い問い合わせがあったそうです。

リースバックを簡単に説明すると所有している不動産売却して借主としてその不動産を継続して利用できるサービスです。

国土交通省から「住宅のリースバックに関するガイドブック」がでているので、こちらもあわせて確認してみてください。

リースバックとはどんなサービスなのでしょうか?内容とメリット・デメリットを解説していきます。

→

【2024年最新】大手不動産リースバック業者比較ランキング!おすすめ会社の口コミ徹底比較

リースバックの仕組み

- 人気リースバック【2024年04月最新】

-

家まもルーノ

●

誰にもしられずに売却できる

●

一括でお金が手に入る!

● いつでも

買戻し可能

| 提携業者数 |

100社以上 |

売却期間 |

最短5日 |

| 対象エリア |

全国47都道府県 |

費用 |

無料 |

\1分で無料査定可能/

リースバックを正式に英語で言うと「sale and leaseback」といいます。

これを日本語に訳すと「賃貸借契約付き売却」となります。少々難しいですね。

不動産業界で言うリースバックは、自宅を不動産会社や投資家に売り、売った相手と賃貸借契約を結んで、そのまま住み続けるという仕組みになります。

この一連の流れをパッケージ化したサービスをハウスドゥなどが提供しており、人気を集めています。

ハウスドゥのハウス・リースバックはFC加盟店がそのまま物件を買い取り、店舗が貸主になって賃貸借契約を結びます。

その後、決められた期間住み続け、期限が切れたら店舗が再販するという仕組みになっています。

賃貸借契約を結んでから期限が切れるまでの間に、再度家を購入することもできます。

これを買い戻しといいます。

買い戻し時の金額も最初に提示してくれるので、再購入に向けて計画が立てやすくなっています。

再購入者を自分の子どもに設定できることもできるので、売却によって老後資金を蓄えつつ、固定資産税や維持コストの支払いも回避しながら、円滑に物件を相続することもできます。

買取と賃貸契約を組み合わせた制度

リースバックの仕組みは、不動産買取と賃貸契約を組み合わせたものになります。

リースバックに出したい物件は、まず不動産会社によって直接買い取られます。

不動産会社は物件を査定した上で買取査定額や買取条件を提示します。

これに売主が納得したら、換金・引き渡しを進めていきます。

→不動産買取とは?業者買取と仲介売却のどっちがお得?メリット・デメリットと損しないための注意点

買い取られた物件は不動産会社の持ち物になります。

その上で、買い取った不動産会社が貸主、元の持ち主が借主となって賃貸契約を結びます。

2つの全く違ったサービスを組み合わせることで、売主は買取代金をもらった後も住み続けることが可能なのです。

無料査定依頼

公式サイトはこちらから!

リースバックの活用例

リースバックは幅広い方に人気ですが、その中でも特に以下の2タイプの方へ高い需要があります。

なぜこうした人に人気なのでしょうか?

老後の生活資金繰り・相続対策に利用する

リースバックは比較的新しいサービスですが、はじめにシニアを中心に人気を拡大しました。

大きな要因は、年金だけでは不安な老後の生活資金を得るために、リスクなくまとまったお金を得られる点です。

30~40代で建てた家なら60代では築20年前後ですから、築年数の経過で劣化する前に早めにリースバックをして高い利益を得たいという思惑も関係しているでしょう。

また、買取に出した時点で持ち主は不動産会社になるので、固定資産税などの維持費を払わなくて済むのもポイントです。

リースバック期限が過ぎた際は、優先的に子どもが買い戻せるようにする特約を結ぶこともあります。

直接の相続ではなくなるため、相続税対策にもなります。

住みながら経済難を解消する

リースバックは借金に苦しむ方が手っ取り早く問題解決する方法としても人気です。

特に住宅ローンの支払いを滞納しており、差し押さえ間近の方は、リースバックと任意売却を組み合わせることで、滞納問題を解決することができます。

→任意売却とリースバックを併用すれば自宅を売らずに住み続けられる!

傍から見れば家を売った気配が全くなく、今まで通り住み続けているので、近隣住民もまさか差し押さえされそうだったなんて気づきません。

リースバックは債務者のプライバシー保護にもなるのです。

手軽に事業資金を調達する

今まではシニアの生活資金補填や借金問題解決に利用されることが多かったリースバックですが、現在では起業家や個人事業主・法人経営者らにもシェアを拡大しています。

通常、法人・事業主が事業資金を準備する際は、事業用ローン(ビジネスローン)を借りるのが一般的です。

ただ、事業用ローンには審査があり、事業が赤字の方、すでにローン借入がある方などは借りられる見込みがほぼありません。

そこで注目されているのがリースバックです。

リースバックで得られるお金は物件を売ったお金ですから、事業の状況によってもらえないということがありません。

リースバック後に借りて所有できるのには期限がありますが、得た資金は事業の拡大のためにも使うことができます。

ローンとリースバックは全く違うサービスですが、「無審査で資金を確保できる」として、注目を集めているのです。

資金繰りや資金調達・事業の整理にも有効です。

所有している不動産(工場などの生産ラインを含む)の見直しは、会社経営で重要です。

「○○社が不動産を売った」ということがニュースや噂になり、経営状況を訝しがられるケースも多々ありますが、リースバックにはその心配もありません。

無料査定依頼

公式サイトはこちらから!

リースバックのメリット

リースバックはどんなメリットがあるのでしょうか?

通常の不動産売却と比較して、詳しいメリットを紹介していきます。

①まとまったお金をもらうことができる

リースした家の代金は、賃貸が始まる段階で一括で支払われるのが一般的です。

分割で少しずつ支払われることがないので、すぐまとまったお金が欲しい方におすすめです。

銀行や地方自治体にも高額の融資制度は準備されていますが、申し込みから融資まで、非常に手間がかかってしまいます。

また、普通に仲介売却で売る場合は3~6か月の期間がかかってしまいますが、リースバックの場合は1か月以内で換金することができます。

②他人に知られることがない

物件の売り出し情報が世に出回ることがないですし、外から見れば借家に変わったことはわかりません。

深刻な事情をかかえる方も、リースバックしたことを周囲に知られず住み続けることができます。

離婚、借金、ローン滞納などでお困りの方、今後の生活費が心配な方なども有効活用することができます。

また、不動産を所有している法人にもリースバックは有効です。

ある会社が不動産を売ったという情報でクライアントが提携を不安視したり、株価が下落したりする可能性も考えられます。

その点、リースバックなら周囲に売却を知られないので安心です。

③再購入ができる

一度リースした物件も、自分の好きなタイミングで買い戻すことができます。

通常は一度物件を売ってしまったら手元に戻すことは難しいですが、リースバックならいつでも買い戻しが可能です。

リースバック物件の買い戻しを希望する際は、事前に買い戻し特約を結ぶ方法と、契約で優先的に買い戻せることを取り決める方法の2通りがあります。

ただ、買い戻し特約は効力の強い制度なので、期限までにリストラや入院などで契約時と状況が変わり経済的な打撃を受けた場合でも、買い戻しを実施しなければいけません。

将来のことは100%わからないので、買い戻し特約を結ぶのは出来るだけ避けたほうが良いでしょう。

④固定資産税がかからない

賃貸物件になることで、固定資産税がかからなくなります。

家を買ったは良いものの、固定資産税が思いのほか高額で支払いに悩む方も少なくありません。

リースバックは固定資産税の支払いを避けるためにも使うことができます。

ただ、この時に注意したいのが固定資産税の支払いは1月1日時点で不動産を所有している方に対してかかるということです。

例えば、あなたがリースバックを実施して3月1日に引き渡した場合、その年の12月31日までは納税者として法的な支払い義務が発生し続けるのです。

通常の不動産取引の場合、1年間の固定資産税を引き渡し日前後で日割り計算し、買主が売主へ物件代金とは別に精算金として支払うのが一般的です。リースバックでも同様の手続きとなるはずですが、100%精算してもらえるかは分かりません。

固定資産税は非常に高額なので、リースバック後も納税し続けるのは非常にもったいないです。

固定資産税が精算できるかどうかは、事前にリースバック業者へ必ず確認しましょう。

無料査定依頼

公式サイトはこちらから!

⑤仮住まいに引っ越す必要がない

転勤や住み替えで新居に引っ越す際は、家を売ってから新居の引き渡しを受けるまで仮の賃貸物件に住む必要があります。

この時は家賃や引っ越し代が無駄にかかってしまいますが、リースバックは仮住まいを準備することなく、そのまま借家に移行できます。

借家の場合は月ごとの支払いなので、そこから引っ越す場合でも出費を最低限に抑えることができます。

もうすでに現在の住まいに愛着がなく、引っ越しを検討している場合でも、急に子どもの学区を変えたりするのに抵抗がある方は、リースバックをすることで資金を手に入れられるだけでなく、新居の契約や建築が済むまでの時間稼ぎにもなります。

短期間のリースバックは特にリスクがなく、膨大な準備が必要になる訳でもありません。

そのため、引っ越し予定がズレた場合などに、柔軟に利用することも効果が見込めます。

⑥保証人が不要

住み替えの場合は保証人が必要になるケースが多いですが、リースバックなら住み続けることになるので、保証人を新たに立てる必要はありません。

ただ、リースバック物件の賃料は相場よりも割高になるため、賃貸契約時に連帯保証人が必要になるケースも稀にあります。

経済状況や契約者本人の年齢によって連帯保証人が必要になることもあるので、事前に条件を確認しておきましょう。

⑦利用者の属性・信用情報に影響されない

類似のリバースモーゲージなどと違い、リースバックは金融機関のローン商品が絡むサービスではありません。

そのため、利用者の年収の低さや年齢、信用情報の状況などを審査されることがありません。

銀行などの金融機関や自治体が提供しているローンを借りる際は、自分の信用情報が傷ついていないかという点にも注意が必要です。

生活費をカードローンで借りると、信用情報に借金履歴が登録されます。履歴から削除されるまで各種ローンやクレジットカードなどの審査に通りにくくなってしまいます。

加えて、銀行が提供している住宅ローン、教育ローン、医療ローンなどは用途を限定している割に、同時に複数ローンの借入をおこなうのは推奨されていません。

借入ローンが増えることで返済リスクが上がることが大きな要因ですが、リースバックはローンよりもまとまったお金を一括で受け取れます。どのような割合で、どのような用途に利用してもOKです。

そのため、娯楽費、美容代といったローンで借りにくい費用に使えるだけでなく、3割を学費、2割を医療費…というように柔軟に利用することができます。

⑧住宅ローンが残っていても売却可能

任意売却と併用すれば、ローンが残っていても売却可能です。

通常の任意売却では家を売って住宅ローンを返済した後、さらに引っ越しをしなければいけません。

一方、リースバックなら返済後のコストを抑えることができます。

ただ、「任意売却とリースバックを併用しよう」といっても、この2サービスの併用プランがリースバック業者のほうで準備されている訳ではありません。

住宅ローン滞納が進み、すでに督促状が自宅に届いている状態ではリースバックはおこなえないので、任意売却で残債を処理するようにしましょう。

⑨お金の用途が限定されない

銀行や自治体に低金利でお金を借りようと思ったら、審査に通る必要があったり、書類を集める手間が面倒だったりします。

特に公的機関が実施している給付制度は条件や用途を細かく限定していることが多く、また世間の目が気になる方にとっても気軽に利用できるものではありません。

一方でリースバックはお金を借りるのではなく不動産の所有権を換金する仕組みです。もともと合った資産の形が変わっただけで自分が所有してきた資産なので、誰かに用途を限定されることは一切ありません。

学費、教育費、医療費など様々な用途で活用することができます。

⑩不動産の運用・管理コストを削減できる

リースバックをおこなうことで、固定資産税だけでなく事務手続きや人件費などの削減も可能になります。

個人だけでなく法人で、不動産の管理が負担になっている場合にも大きなメリットを得られるでしょう。

企業が所有する不動産は自社ビル以外にも店舗や工場、倉庫、社員寮など様々あります。

不動産売却を周囲に気づかれることなく、経営のスリム化を図ることができます。

無料査定依頼

公式サイトはこちらから!

⑪不動産の所有リスクを免除にできる

不動産を所有するリスクは何も維持コストがかかるだけではありません。

何らかの理由で悪用されたり、器物損壊や放火されたりするリスクもありますし、災害の多い日本では投資した不動産が実害を受ける可能性も常にあります。

不動産の所有者には管理の義務がありますから、このようなことが起こったらイレギュラーの修繕費用を捻出しなければいけなくなります。

実際の使い方は変わらなくても、リースバックによって所有権を移すことでもしもの時のリスクを避けることができます。

特に法人企業はこうしたリスクを避けることがIR対策になり、企業価値を高めることにつながります。

リースバックのデメリット

- 人気リースバック【2024年04月最新】

-

家まもルーノ

●

誰にもしられずに売却できる

●

一括でお金が手に入る!

● いつでも

買戻し可能

| 提携業者数 |

100社以上 |

売却期間 |

最短5日 |

| 対象エリア |

全国47都道府県 |

費用 |

無料 |

\1分で無料査定可能/

リースバックは魅力的なサービスですが、一方でデメリットも存在します。

ここからは、主なデメリットを紹介します。

①買取価格が時価の6~8割まで下がる

時価とほぼ同じ金額で売れる仲介売却と異なり、リースバックの買取価格は時価の6~8割ほどまで落ち込んでしまいます。

→リースバックの買取価格は市場価格の60~80%が相場!より高額で買い取ってもらう方法

これは、買取再販に必要なリフォーム代などを差し引くためですが、首都圏の一戸建ては平均2,000~3,000万円が相場となっているので、利益が1,000万円前後引かれるのは非常に大きいですよね。

業者が「リースバックは固定資産税や引っ越し代が浮くのでお得!」と宣伝していますが、1,000万円高く売れば、その利益を維持費などにあてても余りあるほどです。

家を売るのは一生に一度あるかどうかのイベントで、そこまで高額な臨時収入が得られることはなかなかありません。

利益を重視したいなら、仲介による売却をおすすめします。

②家賃相場が周辺物件よりも高い

リースバックで住み続ける場合、家賃相場は似たような借家の賃料に比べて高くなりがちです。

リースバックは最初に売却したお金がもらえることを前提としたサービスなので、純粋に賃料を比較すると損な部分が浮き彫りになってしまうからです。

通常、賃貸物件の家賃はそのエリアのブランド力や住む人の平均年収などを考慮した上で、適切な金額に設定されます。

しかしリースバック物件の家賃は、買取価格を10年(120か月)で機械的に割り、賃料を設定するので家賃が収入を無視した金額になってしまうのです。

家賃が割高だとしてもリースバック業者からすれば「先にお金を支払っているじゃないか」という話になるので、最初に得た金額の何割かは必ず家賃の支払いに充てておく必要があります。

手間がかかっても、一度普通に物件を売って、その後に引っ越し手続きをしたほうがトータルではお得です。

③買い戻し価格が相場よりも高くなりやすい

買い戻しのタイミングだと、家の築年数は20年、30年ほどになっています。

このタイミングだと減価償却で家の価格はかなり安くなるのですが、買い戻しの場合は相場より高くなってしまいます。

「子どもが買い戻せば相続がスムーズ」と良く言いますが、相場より高い金額で古い家を買い戻させるべきか?という疑問が思い浮かびます。

もし子どもが物件をいらないと思っていても、築古になった物件は買い戻し後に売っても、価格はあまり付きません。

買い戻し特約を結んだら必ず買い戻さないといけない

買い戻し特約を利用する上では、以下の4つの条件をクリアする必要があります。

- 法律上、しっかり不動産と認められたものであること

- 売買契約と同時に買い戻し特約を結ぶこと

- 買い戻し代金はリースバックの代金+契約費用を必ず下回る

- 買い戻しの期限は最長10年

買い戻し特約の期限は10年と定められており、逆に言えば10年以内に必ず買い戻さないと物件を手放すことになります。

無理をして買い戻しをおこなったことで、経済的な損失を受ける方も多くいます。

再売買の予約をすれば買い戻し期間を自由に設定できる

買い戻し期間は最長10年ですが、その中で自由に買い戻し期間を結ぶ方法があります。

再売買の予約といって、あくまで予約なので買い戻しの特約よりも法的拘束力が弱いです。

家を将来的に買い戻したいと思っていても、将来の経済状況がわからないという方は、買い戻し特約を結ばず再売買の予約をすることをおすすめします。

④リースバック業者が倒産したり早期退去を要求してきたりするリスクがある

リースバック制度を長期的に利用する場合、リースバックを運営している業者側の破産や収益減もリスクになってきます。

例えば2年間のリースバック契約をする場合、業者はまず依頼者にお金を支払い、賃料で少しずつ回収をしながら、期限が過ぎた後に再販をおこなうことで利益をあげます。

賃料の回収はコストの補填でしかなく、本格的にリースバックが利益化されるのは、期限が過ぎてからになります。

つまりリースバックは企業にとって、ある程度の我慢を強いる仕組みでもあるのです。

もし期限内にリースバック業者の経営状況が急激に悪化したなら、予定よりも早期の退去を要求される可能性は十分あります。

リースバックを安全に利用するためには、個人や中小企業が提供するリースバック制度を利用しないようにしましょう。

無料査定依頼

公式サイトはこちらから!

⑤相続トラブルに発展する可能性がある

リースバック制度を利用する場合、傍から見ると物件の所有者が変わったことが分かりません。

リースバックを活用していることを子どもに知らせなかった場合、相続トラブルに発展する可能性があるので注意しましょう。

リースバックを利用した物件は期限後に業者へ買い取られるので、子ども達に相続されることはありません。

内容的にもリースバックの活用は相続関係者への事前周知・意見の一致が必ず必要な制度だと言えます。

⑥意外と高額な費用がかかってしまう

リースバックは賃料の他にも以下のような費用がかかってきます。

- 仲介手数料

- 事務手数料

- 印紙税

- 抵当権抹消費用

- 敷金

- 礼金

- 家賃保証料

- 火災保険料

こうした費用だけで数十万~数百万になってしまうので、ある程度の自己資金を覚悟しなければいけません。

リースバックは買取価格の分だけ家賃を分割で支払う仕組みと説明されていますが、こうした費用を入れれば、確実に赤字になってしまうのです。

その他にもリースバックを利用する方は生活費の不足を補いたいといった別の目的があるため、自己資金を準備しておかないとリースバックが終わる頃には確実にリースバック前よりも経済的に苦しくなってしまうのです。

リースバックの利用が多いシニア層は、利用後に経済的な困窮に見舞われたとしても、働いて稼ぐことが難しくなります。

そこへ予想していない高額の医療費などがかかってくると自己破産の可能性も見えてきてしまうので十分注意しましょう。

⑦対応業者が少なく選択肢も限られている

リースバック対応業者はまだまだ一部の大手に限られており、大手リースバック業者は現在10に満たない状況です。

サービス内容も業者ごとに豊富という訳ではなく、逆にどこを利用すれば良いのか迷ってしまいがちです。

リースバック対応業者と過去にトラブルがあった場合などは、より利用できる業者が限られてしまうので注意しましょう。

最近では中小規模のリースバック業者が増えていますが、前述の通りリースバックを依頼する際は業者の経営規模も重要になってくるので、安易にこうした業者へ依頼するのはやめておきましょう。

無料査定依頼

公式サイトはこちらから!

リースバックを契約するまでの流れ

今住んでいる住まいを売却してなお、賃貸として住み続けられるリースバックを利用するときは、以下の流れに従って、準備と契約を進めていきます。

リースバックを契約するまでの流れ

- 業者探し・査定依頼

- 机上査定の実施

- 訪問査定の実施

- 契約条件・内容の確認

- 契約の締結

- 売買代金の受取・賃貸開始

ここからは、各流れについて1つずつ解説して行きます。

業者探し・査定依頼

リースバックを行うための最初のステップは、信頼性のある業者を見つけることです。

あらゆる種類の不動産専門家や企業がリースバック契約を扱っていますが、信頼できる業者を見つけるためには調査と比較が不可欠です。

リースバックを提供している会社は、主にリースバック専門の業者や不動産仲介業者、賃貸管理会社などになります。

業者を決定したら、査定を依頼します。査定は通常、不動産の価値を評価するためのもので、業者はその価値に基づいてリースバックの条件を提案します。

机上査定の実施

机上査定は、物件の基本情報に基づいて行われる査定の一種で、物件の所在地、土地面積、建物面積、築年数、設備、近隣の相場などを考慮して価値を評価します。

この段階ではまだ現地を訪問して詳細な調査を行うわけではなく、大まかな価値を算出します。

これにより、物件所有者は初期のリースバックの提案が得られます。

訪問査定の実施

机上査定の後、業者は通常、物件の現地訪問を行い、詳細な訪問査定を実施します。

この際に、建物の内外の状態、改修の必要性、法律や規制の遵守状況などをチェックします。

訪問査定の結果は、リースバック契約の条件や価格を最終的に決定する重要な要素となります。

契約条件・内容の確認

訪問査定の結果を基に、業者はリースバック契約の詳細な提案を行います。

この提案には、販売価格、リースバック期間、毎月の賃料などの具体的な条件が含まれます。

所有者として、これらの条件が自分の財務状況や将来の計画に合致していることを確認しましょう。

必要であれば専門家に相談して契約内容を理解し、適切な決定を下すべきです。

契約の締結

契約内容を十分に理解し、条件に納得した場合、契約の締結に進みます。

契約書内には、双方の権利と義務、販売価格、賃料、契約期間など、リースバック契約に関する内容が詳細に記載されています。

契約書は、法的な意味を持つので、内容を確認し、理解した上で署名することが重要です。

売買代金の受取・賃貸開始

契約の締結後、売買代金の受け取りとリースバックが開始されます。

通常、売買代金は一括で受け取るか、あるいは分割して受け取ることも可能です。

一度、全額を受け取った後、指定された賃料で物件をリースバックし、元の所有者はテナントとなります。

これにより、物件の所有者は資産を現金化しながら、住み続けられます。

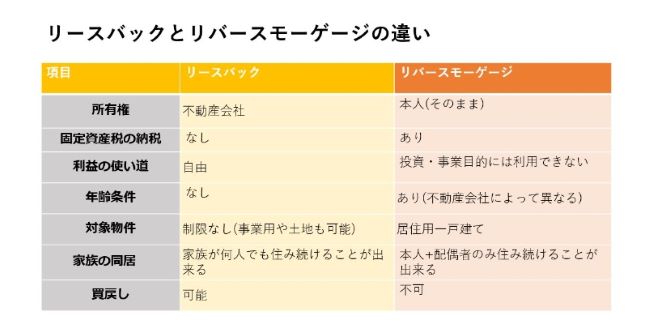

リースバックとリバースモーゲージの仕組みの違い

リースバックとよく似た名前のサービスにリバースモーゲージがあります。

これは自宅を担保にしてお金を借り、死後に自宅を売却することで一括完済する制度です。

存命中に支払い義務がないのでお得ですが、自宅の名義人は変わらないので固定資産税がかかり続けますし、相続税対策にはなりません。

その他にもリバースモーゲージには様々な負担があるので、基本的にはリースバックをおすすめしています。

一方で、独身で資産整理が煩わしいシニアの方などは、存命中にお金がもらえて死後は勝手に自宅を処理してもらえるリバースモーゲージもおすすめできます。

リースバックもリバースモーゲージも内容的には一長一短です。

状況によってはリバースモーゲージのほうがおすすめできる方もいらっしゃいます。

ただ、リバースモーゲージは利用条件が厳しく、誰でも気軽に利用できるサービスではありません。

リバースモーゲージの利用条件

- 年齢が55歳以上

- 資金の使い道が限定されている

- 相続人の同意が必要

- 利用できる物件のエリア・価格が限定されている

一方、リースバックは資金の使い道が自由で年齢制限もなく、気軽に利用しやすいのが魅力です。

特にこだわりのない方なら、リースバックの利用をおすすめします。

リースバックと仲介売却との違い

リースバックと仲介売却は、どちらも不動産取引の1方法になりますが、その実行の方法と目的に大きな違いがあります。

例えば、リースバックは、売主が自己の不動産を買主に売却した後もその不動産を借りて使用し続ける取引です。

売主は通常、定期的なリース料を新たな所有者に支払い、財務状況を整理する一方で、オペレーションの中断が避けられます。

このような取引は、通常、売主が短期的な資金調達を必要としている、あるいは資産の全面的な売却からの税負担を避けたい場合に行われます。

一方、仲介売却は、売主が不動産を買主に直接売却する代わりに、仲介人を通じて売却を行う方法を指します。

仲介人は売主と買主の間に立ち、売却の交渉と手続きを行います。

これは一般的な不動産の売却方法で、市場知識と交渉スキルを持った専門家によって効率的に取引が進められます。

仲介売却は、物件の価格設定、購入希望者へのマーケティング、売却交渉といった複雑なプロセスをスムーズに進めるために利用します。

したがって、リースバックと仲介売却は、その目的、参加者の役割、そして取引の過程において異なる特徴を持っていることが分かります。

リースバック利用時に起きたトラブル

様々なメリット・デメリットがあるリースバックですが、契約する会社が提示した契約内容を理解していなかったせいで、予期せぬトラブルに見舞われるケースもあります。

ここでは、リースバックを利用した際に起きたトラブルを4つ紹介します。

賃料の高騰により支払いが難しくなった

リースバック契約を結んだ際、当初は賃料の支払いに困難がなかったものの、状況が変わると支払いが難しくなることがあります。

経済的な事情、所得の減少、または賃料の上昇などが原因で、毎月の支払いが負担となる場合もあります。

また、契約期間中に、賃料の上昇が予定されていた場合、その事実を認識していなかったという事例もあります。

これは契約内容を十分に理解していなかったせいで発生したトラブルになります。

加えて、賃料の上昇は、物件価格や物件の需要と供給、地域の相場などに左右されます。

トラブルに見舞われないためにも、契約内容には、必ず目を通して不確かな内容があれば、都度説明を求めましょう。

相場以下の価格で物件を買い取られた

リースバック契約では、業者が所有者から物件を買い取り、その後再び元の所有者に賃貸します。

しかし、この際、物件を相場以下の価格で買い取られてしまったというトラブルが発生するケースもあります。

これは、物件の価値を適切に評価できなかった結果、または業者が適切な価格を提示しなかった結果です。

このような問題を避けるためには、自分自身で物件価格を調査し、複数の業者から見積もりを取ることです。

定期賃貸借契約の更新手続きができなかった

リースバック契約を交わすとき、定期賃貸借契約を主体に契約を締結する業者が多いです。

通常、定期賃貸借契約の契約期限が終了した後は、退去か買戻しを選択しますが、1部の会社では、契約の更新ができる契約形態をとっているところもあります。

しかし、契約更新を可能にしているところでも、手続きができなかったというトラブルが生じることがあります。

これは、業者が物件を他の人に賃貸することを決定した場合や、契約の内容に更新に関する条項が含まれていなかった場合などが考えられます。

契約を結ぶ際には、契約更新について明確に理解し、適切な条項が含まれていることを確認する必要があります。

リースバック業者が倒産した

リースバック契約を結んだ業者が倒産した場合、契約が途中で終了するという問題が発生します。

この場合、物件は他の賃借人に貸し出される可能性があり、自身が住み続けることが難しくなります。

また、業者が管理していた敷金や礼金が戻らないというトラブルもあります。

このようなリスクを避けるためには、業者選びの際にその業者の信頼性や経済状況をしっかりと調査しましょう。

リースバックの利用時に注意すべきポイント

リースバックは便利なサービスですが、賃貸契約を結んだあとは家賃を払い続けなければいけません。

その時は良くても、継続して住む中で大きな問題が発生するケースは多々あります。

また、状況によっては、皆必ずしもリースバックを利用できるとは限りません。

条件を満たしていない利用者は、確認と改善をする必要があります。

本当にリースバックを利用しても大丈夫なのか、事前にチェックすべきポイントを解説していきます。

無料査定依頼

公式サイトはこちらから!

安定収入が今後も見込めるか

リースバックをおこなうと、相場としては少し高めの家賃を最大10年ほど払い続けなければいけません。

10年間毎月安定した収入が得られるかどうか、今一度考えてみましょう。

10年というのは非常に長い年月で、リストラ・入院・子どもの進学など予想外の高額出費がかかる可能性もあります。

こうしたリスクも考えてリースバックを利用しましょう。

共有名義人・被相続人がリースバックに納得しているか

兄弟が共同で相続した実家などは、1人が勝手に処分を決めることはできません。

これはリースバックも同様で、共有名義人全員の意見が一致している必要があります。

共有名義物件をリースバックに出す際は、必ず他の名義人と話し合う機会を設けましょう。

また、万が一リースバックの途中で死亡してしまった場合、その後の手続きは子どもなど被相続人に委ねられます。

子どもが知らない間にリースバックになっていたりすると手続きが面倒なので、利用前に必ず伝えるようにしましょう。

住宅ローンが買取価格を上回るか

リースバックを始める際は、住宅ローンの残債を全て返済した状態でなければいけません。

自己資金で完済できないのであえば、不動産業者からもらえる買取代金を使って一括返済する必要があります。

ほとんどの業者ではローンが残る物件のリースバックはNGになっています。

今のローン残高がいくらか分からない方は、銀行に問い合わせて確認しましょう。

リースバック審査はローン残債付きの物件に対して厳しい

リースバック審査はそこまで厳しい訳ではなく、築古の家でも通過できたケースは多いです。

ただ、例外として厳しく見られるのが、物件の住宅ローン残債が高額なケースです。

リースバック業者の中には「ローンの残る家でもOK!」というところもありますが、住宅ローンの契約は売主と金融機関で結ばれたものなので、銀行の許可が取れない可能性もあります。

ローン契約してすぐにリースバックに出す場合、審査に落とされる可能性は十分あります。残債が気になる方は事前に相談しておきましょう。

定期借家契約なので期限の融通が利かない

リースバックで住み続けられる期限が迫ってきた時、賃貸業者の不手際で引っ越し期限が延びてしまった時はどうなるのでしょうか?

基本的には、どんな理由であれ期限を過ぎれば、そのまま住み続けるのは1日たりとも認められません。

理由としては、リースバックをおこなう際は定期借家契約という圧倒的に所有者(貸主)優位の契約を結ぶためです。

いくらリースバック業者が事前に「融通利かせます!」などと言っていても、契約書への記載がなければ意味がありません。

調整可能の旨を言ってくるようなら、それを契約書に明記するよう依頼しましょう。

期限後にどうするかの取り決めを必ずおこなうべし

短期のリースバックなら住める期限は2年ほど、長期なら10年ほどになります。

リースバックを依頼する時はなかなか切羽詰まっていて、退去後の話なんて頭に浮かばないかもしれません。

ただ、一旦契約を結んでしまうと業者優位の関係性は崩れないので、住む中であれこれ疑問や不満を思っても、契約内容を変更させることはできません。

事前に必ず退去時のことも確認しておくことをおすすめします。

リフォーム・建て替えは認められるがオーナーの確認が必要

リースバックをおこなうと実質的な物件の持ち主はリースバック業者になります。

普通の賃貸物件なら、住んでいるマンションのリフォームや模様替えを勝手におこなうことはできません。

ただしリースバックであれば、ある程度は入居者主導での簡易修繕などが認められます。

※契約内容によっては認められない可能性もあります。

ただ、物件に対して何かする際は、必ずリースバック業者に確認する必要があります。

業者も特に入居者が好きにする分を禁止する訳ではないですが、いずれ再販することを考えると、現在の不動産価値を棄損するような行動は徹底的にやめさせてきます。

大規模なリフォーム・リノベーションは、リースバック後は認められない可能性が高いので注意しましょう。

リースバックの価値算出は通常と異なる

家を所有している方は毎年、固定資産税を支払っているかと思います。

こちらの金額は、国土交通省が定める基準地価によって決まっていきます。

他には不動産会社が実施する無料査定もありますが、こちらは主に住まいとしての価値を判断する方法になります。

対してリースバックの価値・価格は投資物件としてどうかというのが評価のポイントになります。

住みやすい人気のマイホームも、投資物件としての価値は高くない可能性が十分あります。

頑張って買った物件が高く買い取ってもらえるか分からないということは頭に入れておきましょう。

買取スピードが早いリースバック業者ほど買取価格が低い傾向

リースバック業者は最初に買取価格を算出し、その上で買取をおこないますよね?

一般論として、業者は本来なら高い物件を出来るだけ安く買いたいと思っています。

ただ、業者として誠意を持っていれば、簡単に値下げをすることはできません。ではどうするかと言うと、じっくり価格を決める項目を精査した上で、慎重に料金を設定するのです。

適正価格で買取をおこなうには、業者のほうも時間が必要になります。

これが「どんな物件でも即日買取」を標ぼうしている業者だと画一的に適正価格から○○%値下げといったルールを全物件に適用している可能性が高いです。

物件の魅力を見つけ、それを評価してくれる業者でないと最大限の高価買取はできないので注意しましょう。

リースバックの利用がおすすめの人

実際にリースバックを使うとしたらどんな人におすすめなのか、おすすめな人の特徴について紹介していきます。

- まとまった資金がすぐに欲しい人

- 住宅ローンを完済したい人

- 引っ越しの予定がある人

- 老後の暮らしにゆとりが欲しい人

- 相続問題対策を事前にしたい人

- 離婚した後も今の家に住み続けたい人

- 事業資金や教育費などを確保したい人

それぞれを詳しく見ていきましょう。

まとまった資金がすぐに欲しい人

普通の不動産売却と同様に、リースバックも持ち家を売却しています。

そのため、持ち家を売却した際に売却益を得ることが可能です。

借金の返済や、急な入用で現金が必要な人におすすめです。

家は、売却をしてしまいますが引っ越しなどをする必要なく、その家に継続して住み続けることができるためです。

住宅ローンを完済したい人

ローンを抱えていると別のローンを組む際の障害となることがあります。

リースバックを利用することで売却益を住宅ローンの完済に充てることで、住宅ローンを完済することができます。

賃貸として家賃を支払う形になるので、ローンや借金がない状態になるので車を購入するローンなどが組みやすくなります。

引っ越しの予定がある人

直近でなくとも将来的に引っ越しの予定がある人にもリースバックはおすすめです。

いざ引っ越しが決まり、持ち家を売却しようとしたときに不動産買取業者ではなく不動産仲介業者を利用すると引っ越しまでに売却することができない可能性があります。

不動産仲介業者は高値で家を売却することができますが、買主を見つける必要があり半年~1年程の売却期間が必要なためです。

リースバックとして持ち家ではなく賃貸として利用をしていれば引っ越しの際に、家を売却することができないなんてことを防ぐことが可能です。

老後の暮らしにゆとりが欲しい人

老後の生活では、資産を中心に持っているよりも現金として持っている方が、不安を感じにくく老後の生活をしやすいです。

持ち家を売却して賃貸として利用をしているので売却後も引っ越しをする必要がありません。

そのため、家族と一緒に暮らすことや老人ホームに入居する際に家の処分方法などを考える必要なくゆとりを持って暮らすことができます。

売却益で現金として持っているため、急に現金が必要になった際も資金繰りをする必要もないです。

相続問題対策を事前にしたい人

不動産は所有者が亡くなった際にトラブルなどの発展に繋がりやすいです。

リースバックを利用しておくことで、不動産の所有権はリースバックで利用した企業のものになります。

売却して現金にしておけば、相続する際に不動産と違い分割がしやすく相続問題対策になります。

ただし、家を買い戻す予定であれば売却した時よりも高値で買い戻す必要がある点には注意が必要です。

離婚した後も今の家に住み続けたい人

離婚後も同じ家に住み続けたいと考えている人にとって、リースバックは有益な選択肢になります。

最も、リースバックは、不動産を売却しつつ、同時にその場所を借り続けることができる取引形態です。

したがって、自宅を売却して現金を得ることで、離婚による経済的な困難を緩和しつつ、同時に住環境が維持できます。

さらに、リースバックは賃料を予め決定することで、予測可能な住宅費を確保し、安定した生活が実現します。

事業資金や教育費などを確保したい人

リースバックは、大きな資金を必要とする個人や事業者にとって有効な資金調達方法です。

リースバックを利用することで、自身が所有する不動産を売却し、それによって得た資金を事業資金や教育費などに振り分けられます。

同時に、その物件は引き続き使用できるため、事業の運営や生活環境の維持を続けられます。

特に、事業拡大や新規投資のための融資を求めている企業や、高等教育のための学費を調達したい家庭にとって、リースバックは有用な資金調達手段となり得ます。

リースバックをおすすめしない人の特徴

リースバックがおすすめではない人の特徴について紹介していきます。

今回紹介する特徴に当てはまる際はリースバックを利用するか慎重に判断をしましょう。

もちろんあくまで一例としての紹介であるため、当てはまっていてもリースバックを利用した方が良い場合もあります。

自宅を改築したい人

自分の持ち家であれば、自宅を自由に改築しても問題がありません。

しかし、リースバックを利用して賃貸として利用をしている場合は、自分の家ではないので勝手に改築することができません。

そのため自分が所有していた時には、自由にできていたことも制限をかけられてしまい思ったように改築することが不可能です。

家賃支払いが嫌な人

持ち家であれば、住宅ローンを完済してしまえばその後、料金を支払う必要なく自分の所有物として利用をすることができます。

しかし、リースバックを利用すると通常の賃貸と同じように利用することになるので、賃貸契約を結んでいる期間は継続的に家賃の支払いが必要です。

家賃の支払いに終わりはないので、家賃支払いが嫌な人にリースバックは向いていません。

リースバックの仕組みに関するよくある質問

リースバックは新しいサービスですし、周囲にも利用者がまだまだ少ないです。

気になる疑問があっても気軽に聞けず、悩むケースが多いと思います。

ここからはリースバック検討時のよくある疑問に、プロが回答していきます!

無料査定依頼

公式サイトはこちらから!

旧耐震基準の物件でもリースバック可能?

1981年5月までに建てられた物件は、震度6以上の地震を想定していない旧耐震基準で建てられた物件になります。

これらの物件がリースバックできるかどうかは、業者によって異なるというのが正直なところでしょう。

リースバック業者の中には、買い取った物件を別の不動産会社へ売るものもあれば、自社でリノベーションした後に自社物件として市場に出すところもあります。

前者であれば旧耐震物件でもリスクはないので、リースバックは可能でしょう。

一方、自社完結で買取をおこなう会社だと、旧耐震物件はリスクになるので買取・リースバックを拒否される可能性が高いです。

ほぼ価値のない物件でもリースバック可能?

業者によっては、一定以上の見積もり額が出ないとリースバックをNGにしているところもあります。

これも、前述のようにリース物件をどう扱う戦略なのかで変わってきます。

ハウスドゥやセンチュリー21といったフランチャイズ業者は、比較的低い査定額でもリースバックを利用しやすいです。

田舎の物件でもリースバック可能?

基本的に、不動産会社が実施するサービスは、その会社の営業エリア内なら利用可能です。

そのため、田舎の物件でも近くにリースバックを実施している業者があれば利用できます。

リースバックはフランチャイズ加盟店も実施しているサービスなので、地方都市レベルなら十分利用できます。

ただ、フランチャイズ業者も地方の郊外までは進出していないケースが多く、まだまだ田舎の物件のリースバック利用は難しい現状があります。

リースバック実施時はどれくらいの日数で資金調達できる?

リースバックを利用する際は、まず不動産を買い取ってもらい、その代金を業者からもらいます。

お金が振り込まれる日数は業者によって異なりますが、だいたい20~40日ほどを考えておくと良いでしょう。

中には即換金できることをウリにする業者もいますが、それだけで選ぶと住み続ける上でリスクが発生する可能性も十分あります。

リースバック利用時は買取から退去までをトータルで見て、一番お得でリスクが少ないところに依頼することをおすすめします。

リースバックで得たお金は何に利用できる?

リースバックで得たお金は、借りたお金ではなく不動産を売った代金です。

そのため、用途の指定はありません。原則自由です。

自分の好きなことにお金を使うのも良いですが、住み続ける上で家賃がかかってくることを想定しましょう。

いくらかは家賃の支払いにあてるのが理想的です。

リースバックを利用する際は仕組みを理解しておこう

リースバックはメリットとデメリットの両方があり、どんな人にもメリットがあるものではありません。

利用を検討している際は、しっかり考えて申し込みましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】