- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

申込者の年収が低い、物件の担保価値が低いといった状況で、住宅ローン審査に不安を覚える方も少なくないと思います。

そんな中で気になるのが、誰でも審査に通る住宅ローンはあるのか?ということですね。

今回は、どうしても審査に通りたい方へ、絶対通る住宅ローンはあるのか、無理やり審査を通すことはできるのかなどを解説していきます!

→

審査の甘い住宅ローンランキング!審査のゆるい通りやすい銀行を見抜くコツ

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン審査をどうしても通したい方におすすめの住宅ローン

ご存じの通り、住宅ローンを利用するには、各金融機関が設けた審査に受からなければなりません。

審査に受かる秘訣は多々あり、借入金額の約10%以上に相当する額を用意したり、自己資金である程度の購入金額を抑えるなど、様々な方法があります。

一方、今回のように、申込者の年収が低い、物件の担保価値が低いといった状況でも住宅ローンを利用したいという方がいます。

ここからは、そのような方でも借入ができる可能性がある住宅ローンを4つ紹介します。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行の住宅ローンは、全国対応で幅広い融資オプションを提供するサービスです。

500万円から2億円までの借入が可能で、返済期間は1年から最大35年に及びます。

金利タイプには固定金利と変動金利の選択があり、特に10年間の固定金利は業界内で最低水準を誇ります。

迅速な審査プロセスは、約3週間で完了し、特に借り換えを希望する顧客にとって迅速な手続きが可能です。

火災保険の加入要件や、ペアローンおよび収入合算時の連帯保証人制度も用意されており、より柔軟な借入計画が実現可能です。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行の住宅ローンサービスは、利用者の多様なニーズに対応するために設計された、柔軟な金利オプションと幅広い融資範囲を提供しています。

特に、初期コストを削減する施策が充実しています。保証料が無料であること、変動金利と固定金利プランにそれぞれ異なる事務手数料が設定されていることが、顧客にとって大きなメリットです。

固定金利プランでは一律44,000円の事務手数料がかかり、変動金利では借入金額の2.2%が適用されます。

また、一繰り上げ返済手数料が無料であるため、余裕がある時に追加費用なしでローンの早期返済が可能です。

ソニー銀行では、金利の変動リスクを避けたい顧客向けに固定期間オプションを提供しており、新居購入時に支払う一定額以上の頭金に対しては割引オプションがあります。これらは、ローンの総コスト削減に有効な手段です。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザ、SBIグループの銀行代理業務を提供する機関として、日本全国の住宅購入を検討している人々に対し、多岐にわたる住宅ローンサービスを展開しています。

事務手数料は借入金額に対して2.20%と設定されており、この透明性が利用者にとっての信頼性を高め、安心してサービスを利用する土台を作ります。

また、SBIマネープラザはオンラインでのアクセス容易性と、必要に応じた対面サポートの提供を組み合わせることで、顧客への大きな利便性を実現しています。

さらに、全疾病保障が無料で付帯する店舗での相談サービスの提供は、業界内でも特筆すべきサービスとして位置付けられます。

SBIマネープラザは、住信SBIネット銀行の代理業者として、同行の住宅ローン商品を扱っています。

これにより、ネット銀行の住宅ローンを、直接的なサポートを受けながら申し込みたい方々にとって最適な選択肢を提供しています。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

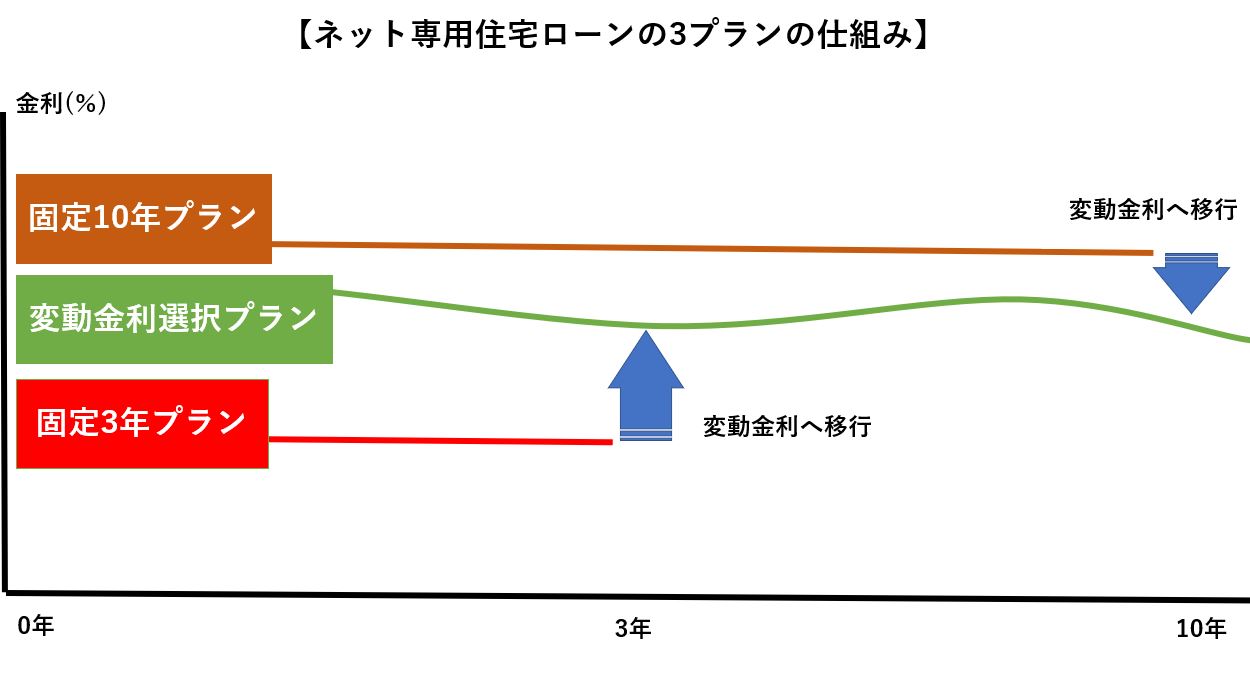

三菱UFJ銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上1億円以内(10万円単位) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行「住宅ローン」は、大手銀行が提供しているということもあり、安心して審査申込ができる住宅ローンです。

こちらの住宅ローンには固定10年、変動金利、全期間固定の3プランがあるのですが、審査に通りたいなら全期間固定金利31~35年ががおすすめです。

期間中の金利は最初から最後までずっと固定になります。

住宅ローン全体で比較すると決して審査が通りやすいという訳ではないですが、幅広い方におすすめのローンです。

誰でも通る?審査が甘いと言われる住宅ローン2選

住宅ローンの審査基準は、金融機関やローンの種類によって異なります。

その中でも審査が甘いのが、ネット銀行が提供しているフラット35です。

ネット銀行は運営元自身もベンチャーということがあり、既存の金融機関にありがちな勤務先の規模・従業員数で融資を決めるということがありません。

安定収入があれば、フリーター・アルバイトでも通る可能性があります。

更に、フラット35は本審査を住宅支援機構という公的機関が行うので、金融機関が自社で提供している住宅ローンよりも審査に通りやすいのです。

ここからは、おすすめのフラット35を2つ紹介していきます。

ARUHI住宅ローン「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×2.20% |

| 生命保険料 |

別途で必要 |

ARUHIは住宅ローン専門機関※で、シチュエーションに応じた様々なタイプの商品を提供しています。

その中でもフラット35は審査に通りやすく、年収基準や勤続年数基準の指定もありません。

スタッフも住宅ローンに詳しい人達なので頼りになりますよ!

申込はWEB完結で済みますが、店舗も全国各地にあるので、いざという時に対応してくれるのも嬉しいですね!

◎頭金0円でも申込可能!融資後も口座開設の必要なし

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

住信SBIネット銀行「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 融資期間 |

建設・購入・借り換えのの場合は15年以上 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.10%【建設・購入】借入額×0.99%【借り換え】 |

| 遅延損害金 |

年率14.5% |

住信SBI銀行のフラット35も低金利に定評があります。

更に金利上乗せ年0.5%で8大疾病+αの罹患で12か月以上の就業不能時に残債が0になる魅力的な保証もついています。

頭金なしでも利用できる「フラット35 ミスターパッケージ」のように、条件の悪い方にも利用しやすい商品を取り揃えています。

誰でも通る住宅ローンはない

結論から言うと、信用情報がブラックの方でも通る住宅ローンというのはありません。

絶対に返せる見込みのない人にローンを融資すると、金融機関が罰則を受けることになっています。基本的には「この人は○○万円までなら返せる」という額しか住宅ローンを貸してもらえません。それを見抜くために審査はあるのです。

同様に、正規の金融機関が提供しているローンにはすべて審査があります。

審査がない誰でも通るローンとなると、闇金や個人融資しかありません。

通りやすさには若干の違いがある

誰でも通る住宅ローンはありませんが、金融機関によって通りやすい、通りにくいの差はあります。

通りやすい住宅ローンの中で代表的なものがフラット35です。

フラット35は各金融機関から提供されていますが、実際の本審査は住宅金融支援機構という半官半民の機関によっておこなわれます。

企業のような利益目的の団体ではないので通りやすく、最近人気が高まっています。

住宅ローンをブラックの方が無理やり通すことはできない

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

同じように、申込者がブラックリスト入りしているような状態で、住宅ローンを無理やり通すことはできません。

あなたがどんなに担当者に頼みこんでも、審査の厳しさが変わることはないのです。

基本的には信用情報のキズがなくなるか、属性が改善されるのを待って申し込むことをおすすめします。

営業マンの「無理やり通しますよ」という言葉は危険

もしかしたら、銀行の営業マンに「住宅ローン厳しそうですけど、私がなんとかします」というように言われているかもしれません。

ただ、銀行のローン事業は営業部と審査部に分かれ、基本的にはお互い干渉しあうことは許されません。

2018年にスルガ銀行のローン不正融資が発覚して問題になりましたが、これは営業部が審査部を恫喝してローンを通そうとする構造が大本の問題でした。

こうしたところからローンを借りても、スルガ銀行のように途中で問題があり、サービスが滞る可能性があります。

ハウスメーカーの「無理やり通す」は信ぴょう性0

新築を施工したハウスメーカーの人が提携の住宅ローンに「かけあってみます」と言うこともあるでしょう。

ただ、提携業者が金融機関に話を通しておくなんてことはできません。そんなことがまかり通ったら、誰も銀行を信用しなくなりますよね。

ハウスメーカーからすれば、住宅ローンに早く通ってお金を払ってもらうことが何より重要です。

彼らは早く手続きを先に進めたいので、こうした無責任なことを言いがちなのです。

住宅ローンを通せない2つの原因

住宅ローンを通せない原因は、大きく分けて申込者の属性(年収・勤務先など)と担保物件の2つです。

属性は改善すればどうにかなりますが、担保物件の評価が低いのはどうにもなりません。

この場合は、他の方法を考えるしかないのです。

物件の担保評価が低い方でも通しやすい・ゆるいフリーローン・カードローン

物件の担保評価が低い方は、フリーローンやカードローンを借りることをおすすめします。

これらの無担保ローンは用途が自由なので、物件の評価が低くても審査に通ることができます!

カードローンに対して悪い印象を持つ方も少なくないですが、プロミスやアイフルは初回借入から30日間の無利息期間サービスを提供しているので、少額であれば家族や友人からお金を借りるよりも場合によってはお得です。

今後のローン審査への影響を心配する人も多いでしょうが、しっかり期限を守って完済できれば影響はほとんどありません。

高額を借りる場合は住宅ローンのほうが通しやすい?

フリーローン、カードローンは基本的に100万円以下の少額を借りるのに向いています。

もし1000万円以上の融資を希望する場合は、無担保な分、住宅ローンより審査に通りにくくなるので注意しましょう。

だからといって複数のローンを借りると信用情報が傷つくだけでなく、返済回数が増えて延滞・自己破産の可能性が格段にアップするので注意しましょう。

住宅ローン審査を通したい時に抑えておきたいチェックポイント

住宅ローン審査を通したい時には、どんな点に注意すれば良いのでしょうか?

ここからは、住宅ローン審査で抑えておきたいチェックポイントを紹介していきます。

住宅ローン審査を通すには4項目のクリアが必須

住宅ローン審査で何を見られるかに関しては、多岐に渡り過ぎて一概にこれとは言えません。

それでも、住宅ローン審査を通したいのであれば、以下の4項目を抑えていることが確実に重要となります。

これらの項目に関しては、申し込む上での最低基準を公式HPで明記しているところも多いので、必ず確認しましょう。

また、最低基準をクリアできたとしても必ず審査に通る訳ではないという点は理解しておくべきでしょう。

どの種類・形態の住宅ローンを借りるかで通すコツは変わってくる

住宅ローンには様々な種類や借り方が存在するので、どんな種類のローンを借りるか、どんな借り方をするかによっても通すポイントは変わってきます。

例えば、フラット35を借りる際は、住宅金融支援機構が提示している物件の技術基準をクリアする必要があります。

また、ペアローンの場合は夫婦それぞれが基準をクリアしている必要があります。

自分が借りる住宅ローンはどんな基準を設けているのかのチェックも忘れずにおこないましょう。

住宅ローン審査を通したいなら頭金の用意は必須

住宅ローン審査を通したいなら、頭金の用意はほぼ必須と考えて良いでしょう。

返済計画上、頭金の用意はほどほどにしたいと考える方も多いですが、頭金を用意できるのであればしておいたほうが確実に審査では有利になります。

申込者が健康でないと審査に通すのは難しい

住宅ローンの審査を通すためには、団信の審査もクリアしなければいけません。

この時、健康状態に不安を抱えていると団信の審査に通しにくくなってしまうので、注意をしましょう。

ただ、健康状態が不安と一口にいっても、解釈の余地はかなり広いと思われます。

基本的に団信の審査に通るレベルの健康状態であれば、その他の審査結果に影響することはありません。

自営業者が住宅ローン審査を通したい時のポイント

自営業者の場合、公務員やサラリーマンとは全く異なるため、通すポイントも自ずと変わってきます。

自営業者が住宅ローン審査を通したいなら、以下の点をチェックしておきましょう。

- 3年分の確定申告書があるかどうか

- 3年連続で黒字決算かどうか

- 信用情報が傷ついていないか

- 税金未納の経験はないか

- 収入が安定しているか

- 頭金は最低2割以上あるか

ペアローンの審査を通したい時は信用情報のチェックを忘れずに

住宅ローンの中にはペアローンという、夫婦合算で組めるローンもあります。

このローンを組む方の多くが共働きの夫婦で、経済的理由から利用します。

ただ、ここで注意したいのが信用情報です。

2人分の信用情報を見られ、かつ片方に事故履歴があれば審査に落ちてしまうので、こちらのリスクは2倍になります。

単に経済的理由だけでぺアローンに申し込むのではなく、その他の項目も審査を通すためにはチェックすべきでしょう。

住宅ローン審査を通したい時の意外と知らない裏ワザ

住宅ローン審査を通したい時は、審査基準を一つずつ有利になるように、丁寧に改善していくのが理想です。

しかし、審査の仕組みを考えて少しだけ申し込み方法を変えることで審査に通りやすくなるケースもあります。

ここからは、審査の通過率を上げる裏ワザを紹介します。

担保物件・メーカーごと変える

住宅ローン審査では、契約しているハウスメーカー・工務店と審査通過率の関係性が良く話題にのぼります。

ハウスメーカーに住宅ローン審査を通す力があるかは公開されていませんが、金融機関も1民間企業であることを考えると、関係性の深いハウスメーカーの依頼を受けた時、将来性も鑑みて通過させるケースがあったとしても不思議ではありません。

通常、ハウスメーカーは最も優先度の高い住宅ローンを最初に紹介してくる可能性が高いです。

そのため、1社目が落ちた後に「更に通りやすいローンを紹介します」と口では言っていても、すでに最も通りやすいローンの審査に落ちており、以降に紹介するローンは審査通過の見込みがどんどん薄くなっている可能性も考えられます。

斡旋された1社目の審査で落ちてしまったら、担保物件や契約するメーカーごと変えるのも一つの手です。

事業計画書を作成しておく

特に個人事業主などは、現在の状態を審査されれば落ちてしまいますが、将来的に収益性が上がることを証明できれば、審査に通してもらえる可能性も高いです。

今の事業の市場がどんな様子で、事業がどんなに革新的か、収益の見込みがどれくらい高いかなどをわかりやすく説明できるかが重要です。

確定申告の更生手続きを利用する

自営業者・個人事業主なら確定申告の更生手続きを利用することで、すでに確定した内容の修正が可能です。

確定申告の経費を見直して収入部分を見直せば、住宅ローン審査が有利になります。

自営業者は節税目的のために経費を増やして収入をあえて低く計上しているケースも多いので、そのまま申告すると実態よりも不利な状態で審査されるリスクがあるので注意しましょう。

誰でも通る住宅ローンを探す前に審査対策をしよう

誰でも通る住宅ローンはありません。そもそも住宅ローンが審査を設けているのは自己破産の可能性があるからで、通さないのは申込者を守るためにあるのです。

通るか不安な時は、簡単に通る住宅ローンを探したり、グレーな裏技を探したりするのではなく、まずは正攻法で審査に通るにはどうすれば良いのかを考えていきましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】