TOP >

住宅ローンの基礎知識 >

決算書不要で住宅ローンを組めるフラット35!自営業の審査のポイントを解説

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

決算書が不要で住宅ローンを組める住宅ローンを紹介します。

自営業のかたが住宅ローン審査を申し込む際は、住宅ローン審査に申し込む際に決算書が必要です。

決算書の成績があまり良くないと住宅ローンの審査に通過するのが難しくなってしまいます。

今回この記事では決算書が不要な住宅ローンだけでなくフラット35や自営業の方の住宅ローン審査で見られているポイントについて紹介していきます。

自営業で住宅ローンを組もうとしている人は、ぜひ最後まで見ていってください。

フラット35は住宅ローンの中でも審査が甘い・通りやすい!口コミ・評判と審査がゆるい理由・問題点

- 人気の住宅ローン【2024年04月最新】

-

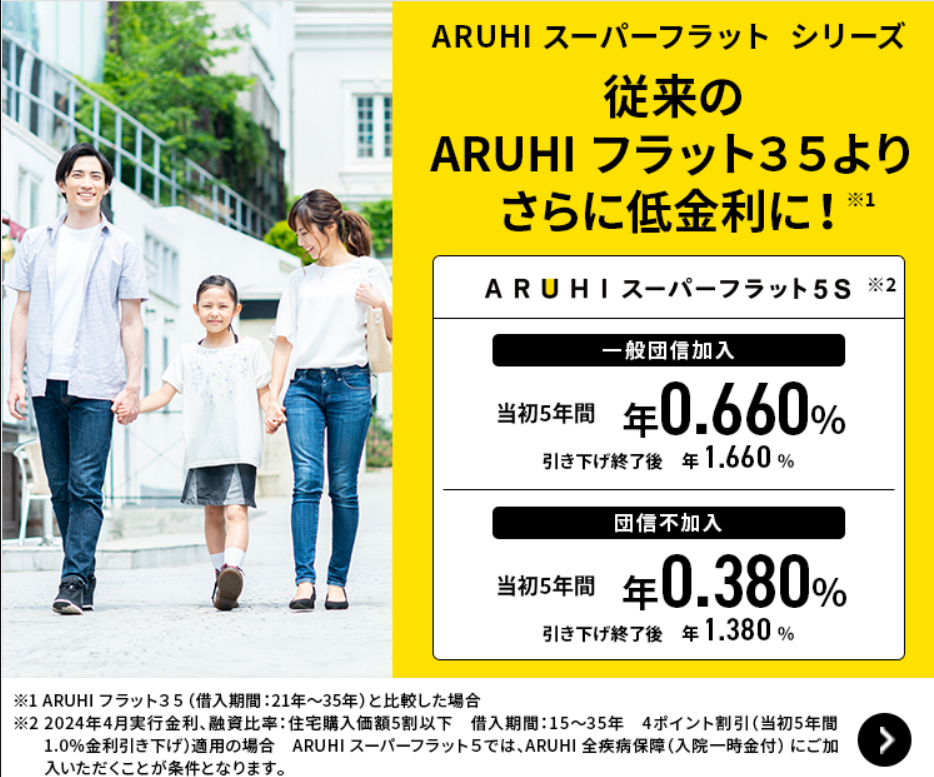

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

フラット35を利用すれば決算書なしで住宅ローンが組める

通常の住宅ローンを自営業の方が組む際は3期分の決算書の提出が必要です。

提出した3期分の決算書はいずれも黒字であれば、決算書の問題はなく住宅ローン審査を通過することが出来ます。

1期でも赤字がある場合は住宅ローン審査に落ちてしまうため、通常の住宅ローンではなくフラット35を利用するようにしましょう。

フラット35は自営業であっても決算書の提出は必要なく住宅ローン審査を受けることが出来ます。

確定申告の書類についても2年分の提出だけで問題ありません。

さらに、通常の住宅ローンよりもフラット35の方が住宅ローン審査に通過しやすいです。

決算書不要の住宅ローンの審査の流れ

決算書不要の住宅ローンであるフラット35の住宅ローン審査の流れについて説明していきます。

フラット35を利用する金融機関によって多少流れは変わりますが大枠は同じなので参考にしてください。

事前審査申込み

通常の住宅ローンと同様に本審査の前に事前審査があります。

事前審査の段階では提出が求められる書類は少なく、すぐに準備出来る物だけなので気軽に申込みをすることが可能です。

心配がある人は、事前に担当者などに相談してから申込みをするようにしましょう。

申込みが完了すれば最短で当日、遅くても1週間以内に事前審査の結果を確認することが出来ます。

本審査申込み

仮審査に通過後は本審査申込みがあります。

事前審査で申請した年収や購入・リフォーム予定の物件の疎明資料の提出が求められます。

必要な書類の数が多く、提出書類が不足してしまうと本審査を行うことが出来ないため申込みに必要な書類をしっかりと確認した上で書類を提出するようにしましょう。

適合証明書取得

フラット35を完済する能力があると判断されると、審査を通過して適合証明書を取得することが出来ます。

適合証明書を取得する際は、諸経費として5万円~費用が掛かります。

適合証明書を持って金融機関を訪問してフラット35の融資を受ける手続きをしましょう。

契約

フラット35の契約をする際は印鑑証明書・住民票・身分証・各種書類の提出を行います。

契約を結ぶ際に抵当権などの権利契約書も同日に結びます。

書類の確認や署名に半日ほどの時間がかかるので契約日は時間的に余裕のある日を担当者と約束するようにしましょう。

融資

契約が完了すれば、後はフラット35として住宅ローンの融資を受けるだけです。

司法書士立ち合いのもと所有権移転を行い1週間前後で融資を受け取ることが出来ます。

決算書不要の住宅ローンで見られる審査ポイント

自営業の人が住宅ローン審査をする際にみられる審査ポイントを紹介していきます。

- 自営業は収入の安定性が重要

- 税金・保険料の滞納の有無

- 居住部分の占有面積

自営業の場合は、サラリーマンよりも住宅ローンの審査基準が厳しく見られるので審査のポイントをしっかりと確認しておきましょう。

自営業は収入の安定性が重要

サラリーマンであれば前年の源泉徴収票を提出するだけでよいですが、自営業のかたが住宅ローンを組む際は3期分の決算書を提出する必要があります。

なおかつ、提出した決算書はすべて黒字でないといけません。

サラリーマンであれば、会社が倒産しない限りは毎月安定した給料を得ることが出来ます。

自営業の場合は、収入の補償が無いため3期分の収入から給料が安定しているかが見られます。

年収ごとの住宅ローンの借入額目安はいくら?年収別の具体的な借入可能額・無理なく返済するポイント

税金・保険料の滞納の有無

税金・保険料の滞納についても詳しく見られます。

審査時に納税証明書の提出が求められ、未納があると審査は通過することはほぼ0%です。

保険料・年金は必ず支払いを行うようにしましょう。

居住部分の占有面積

住宅と店舗を分けていれば気にする必要はありませんが、住宅兼店舗の場合は住宅の部分の専有面積が50%を超えている必要があります。

50%以下であれば商用の不動産として判断され住宅ローンではなくビジネスローンになってしまいます。

金融機関によって審査基準は多少前後しますが、居住部分が過半数を超えているようにしましょう。

住宅ローンとフラット35の違い

- 人気の住宅ローン【2024年04月最新】

-

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

住宅ローンとフラット35の違いについて紹介していきます。

フラット35は住宅ローンの一つですが具体的な特徴や違いについて解説していきます。

金利タイプ

住宅ローンであれば、変動金利・固定金利・ミックス金利の中から好きな金利タイプを選んで契約をすることが出来ます。

しかし、フラット35は固定金利しか選ぶことが出来ません。

固定金利はローンの返済額が一定で計画的にローンを返済できるメリットの反面、変動金利よりも金利が高いというデメリットがあります。

審査基準

住宅ローンは各種金融機関によっても異なりますが、フラット35も審査基準が異なります。

返済負担率や年収条件も異なり、収入の安定さが重視されます。

住宅ローンを組む直近で転職をしていて収入が不安定な場合は審査に通過することが難しいです。

ローン対象の建物

住宅ローンはフラット35では抵当権を重視しているため購入予定物件の資産価値が重視されます。

住宅の床面積やマンションの詳細条件などの細かい条件があるので購入予定物件によっても審査が通過するかどうかが決まります。

団体信用生命保険加入の有無

住宅ローンは、団体信用生命保険加入の申込みが必須ですがフラット35では団体信用生命保険の加入は任意です。

団体信用生命保険に入る必要が無いので、健康状況に問題のある人でも住宅ローンを利用することが出来ます。

自営業以外の人でも、健康状況に問題のある人はフラット35を利用することで住宅ローンの融資を受け取ることが出来ます。

決算書がなくても組めるおすすめのフラット35

フリーランスや自営業といった個人事業主や法人経営者の方が住宅ローンを組むには、3期分の決算書や確定申告の写しを提出しなければローン審査の通過が難しいです。

例えば、提出した決算書の中に赤字を出した時期があれば、その時点でローン審査に落ちてしまいます。

そのため、個人事業主の方が住宅購入をする際は、決算書の提出が求められないフラット35を利用するのがおすすめです。

今回は、決算書がなくても組めるおすすめのフラット35を2つ紹介します。

ARUHI「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×2.20% |

| 生命保険料 |

別途で必要 |

ARUHIは、住宅ローンを専門的に取り扱っている金融機関※1で、「ARUHIスーパーフラット」という住宅ローン商品を取り扱っています。

ARUHIの強みは、頭金の割合に応じて適用される金利値に優遇措置が適用されます。

返済負担を極力軽減したいという方や、用意できる頭金にある程度の余裕がある方におすすめです。

またARUHIの本審査では、「収入関係書類」の欄における給与収入のみ以外のかたは、「確定申告書および付属明細」の写し、「納税証明書その1・その2」の元本の提出が求められます。

\13年連続シェアNo.1!※2/

※1.累積融資実行件数及び金額 2023年7月

株式会社日本能率協会総合研究所調べ

※2.2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数

(2023年3月末現在、ARUHI調べ)

住信SBIネット銀行住宅ローン「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 融資期間 |

建設・購入・借り換えのの場合は15年以上 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.10%【建設・購入】借入額×0.99%【借り換え】 |

| 遅延損害金 |

年率14.5% |

住信SBIネット銀行が提供している住宅ローン「フラット35(保証型)」は、事務手数料がやや高めに設定されているものの、他行よりも低水準で固定金利型の住宅ローンが組めます。

さらにフラット35である一方で、すべてのケガや病気で働けない期間が12ヶ月間続けばローン残債が0円になる「全疾病保障」の付帯ができます。

また、住信SBIネット銀行のフラット35を個人事業主の方が利用する際は、直近3年間の確定申告書の写しと納納税証明書の写し3年分をそろえることで所得証明が成されます。

楽天銀行「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.404% |

| 生命保険料 |

別途で必要 |

楽天銀行が提供しているフラット35は、借り入れ契約を組むときに収める事務手数料が低いことに定評があります。

すでに楽天銀行を返済口座にしている方や、常日頃から楽天銀行を活用している方で諸費用を抑えたい方におすすめです。

また楽天銀行のフラット35を利用されている方で、ZEHや長期優良住宅といった省エネ・耐震性を備えた住宅を取得されると、利用中のフラット35の金利値が一定金下がる【フラット35】Sという制度を設けています。

決算書不要の住宅ローン希望の人はフラット35を利用しよう

決算書不要で住宅ローンを組みたい自営業の方は、フラット35を利用して住宅ローンを組むようにしましょう。

フラット35であれば決算書の提出は不要で確定申告書の申請も2年分だけで済みます。

返済負担率の条件は直近の1年間分だけで良いので売り上げが好調な時に申込みをすれば良い数字で審査に申込みをすることが可能です。

どうしても決算書を提出したくない方は、フラット35を利用してみてください。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】