TOP >

住宅ローンの基礎知識 >

ブラックリストに載っても住宅ローン審査に通る?金融事故歴ありでもローンを組むコツ

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

住宅ローンの審査を受ける際は、審査に通るのかが心配になります。

債務不履行や債務整理を行い信用情報に傷がついてしまっている人の場合、ブラックリストに載ってしまい、住宅ローン審査に通らないのではと不安を抱えている人が多くいます。

そこで今回この記事では、ブラックリストに載っている人でも住宅ローン審査を通過することができるのかとローンを組むコツについて紹介していきます。

住宅ローンを組む際の参考にしてください。

審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

ブラックリストに載っても住宅ローンは組める?

結論から述べると、ブラックリストに載っていても住宅ローンを組む事は難しいです。

住宅ローンを融資する金融機関は債権者に返済能力があるかどうかを前提に住宅ローン審査を行っています。

審査基準に満たしていない場合でも、債権者の将来性などを考慮して返済能力がある場合は住宅ローンを融資します。

過去に債務整理や債務不履行があるば場合は、金融機関は返済してもらうことが出来ない可能性が高いので、融資を行いません。

ブラックリストは永続的なものではなく、一般的に5~7年ほど経過すれば自己情報が削除されます。

ブラックリストから除外後に住宅ローンの申し込みをすることで審査に通過しやすくなります。

ブラックリストに載ってしまうケース

ブラックリストに載ってしまうケースについて紹介していきます。

今回紹介するケースに一つでも当てはまっている場合はブラックリストに載ってしまっている可能性があるので注意しましょう。

任意売却するとブラックリストに載るのは嘘?クレジットカードも普通に使える?

61日以上または3ヶ月以上の返済遅延

クレジットカードの引き落としやその他カードローン、携帯代金などの支払いが61日以上または3ヶ月以上の返済遅延をした場合にブラックリストに載ってしまいます。

61日以上または3ヶ月以上となっているのは、その人の返済金額や遅延・延滞した時期によって異なります。

どちらになるかについては、明記されていません。

ブラックリストに載っていないにも関わらず、クレジットカードが作れない、住宅ローンが組めない場合は、信用情報機関のブラックには載っていないが、その企業のブラックリストに掲載されてしまっている可能性があります。

奨学金の返済をしない

日本学生支援機構の平成30年度学生生活調査では「大学(昼間部)47.5%、短期大学(昼間部)55.2%」の学生が奨学金を利用しているとの調査結果も報告されています。

日本学生支援機構は、信用情報機関に加盟しているため奨学金の返済をしない場合は、ブラックリストに載ってしまいます。

奨学金の返済がなくブラックリストに載った場合もクレジットカードや住宅ローンを組むことが難しくなってしまうので注意しましょう。

債務整理を行っている

債務整理を一度でも行っている場合もブラックリストに掲載されてしまいます。

債務整理を行った人の信用情報には「自己情報」が登録されます。

「異動」とは異なりますが、こちらもブラックリストに掲載される要件の一つとなります。

保証会社による代位弁済

債権者が債務の支払いができず、保証会社が代金を立て替えたことを代位弁済と言います。

代位弁済をすると、債権者には支払い能力や意思がないと判断されてしまいます。

一度でも代位弁済がある場合はブラックリストに載ってしまいます。

複数の金融機関に申し込みをする

複数の金融機関に申し込みをしている場合もブラックリストに載ってしまう可能性があります。

複数の金融機関を利用している場合は、A社からB社、B社からC社の様に自転車操業のような状態になってしまっていると判断されるためです。

一度に複数の金融機関への申込をされると、信用情報機関に複数回、信用情報の開示請求があるので隠すことは出来ません。

クレジットカードの強制解約

実は、利用者が解約手続きをしていないにも関わらずクレジットカード管理会社が一方的にクレジットカードの強制解約を行う場合もブラックリストに掲載されてしまいます。

実は、クレジットカード会社は契約者が支払い能力がないと判断した場合に会社都合で解約をすることが出来ます。

強制解約されてしまうと、他の返済に遅延などが無くてもブラックリストに掲載されてしまうので注意してください。

同性同名・生年月日が同じ人が問題を起こした

同性同名かつ生年月日が同じ人がいた場合、全く関係のない第三者にも関わらず誤ってブラックリストに載ってしまう場合があります。

人違いが原因なので、情報開示請求をして違うことを確認したら住宅ローンを組もうとする金融機関に相談してみてください。

ブラックリストに載っているいる人物と住所が異なることが証明できれば、住宅ローン審査に通過できる可能性が上がります。

ブラックリストに載っているか確認する方法

信用情報に傷がついていると一言に言っても、何で問題を起こしてしまいブラックリストに載ってしまうかが異なります。

信用情報機関は下記の3つがあります。

- CIC:クレジットカード

- JICC:消費者金融

- KSC:銀行

住宅ローンなどを組む際に金融機関は全ての信用情報機関で信用情報に傷がついていないか確認します。

信用情報を調べる際は、何を原因で信用情報に傷がついているかが異なるので情報開示をする際はどの機関にするかを判断する必要があります。

開示した信用情報の中に「異動」の言葉がある場合は、ブラックリストに載っているという意味になります。

住宅ローン地獄から脱出できない主婦の実例を紹介!返済滞納で借金地獄に落ちる原因・対策・後悔しない選び方

CICのブラックリストに載っているか確認する方法

CICの情報開示は、インターネット・窓口・郵送の3つの方法で申し込みをすることが出来ます。

それぞれの申込方法について解説していきます。

住宅ローンの審査に落ちた原因とは?審査に通らない理由とローンが組めなかった人の特徴・対処法を解説【専門家監修】

インターネットを利用してブラックリストに載っているか確認する方法

インターネットを利用してブラックリストに載っているか確認する方法は以下の通りです。

- 利用環境の確認

- 受付番号の取得

- 受付番号の入力

- 開示情報の表示

受付番号を取得してから受付番号の入力は1時間以内に入力する必要があります。

1時間を超過して受付番号の入力をする場合は、受付番号を再取得しなければなりません。

| 受付時間 |

8:00~21:45(年末年始も利用可能) |

| 手数料 |

1,000円(税込み) |

窓口でブラックリストに載っているか確認する方法

窓口でブラックリストに載っているか確認する方法は次の通りです。

- 必要書類を用意

- 窓口に行く

- 申込と本人確認

- 開示情報の受取り

窓口で信用情報を確認する際は、身分確認の書類として運転免許証または運転経歴証明書・マイナンバーカード・パスポートなどの顔写真付きの身分証明書を準備する必要があります。

顔写真付きの身分証明書を準備できない場合は、健康保険証・年金手帳・戸籍謄本(抄本)・印鑑登録証明書のいずれかから2点書類を準備しましょう。

| 受付時間 |

10:00~12:00 13:00~16:00(土・日・祝日・年末年始を除く) |

| 手数料 |

500円(税込み) |

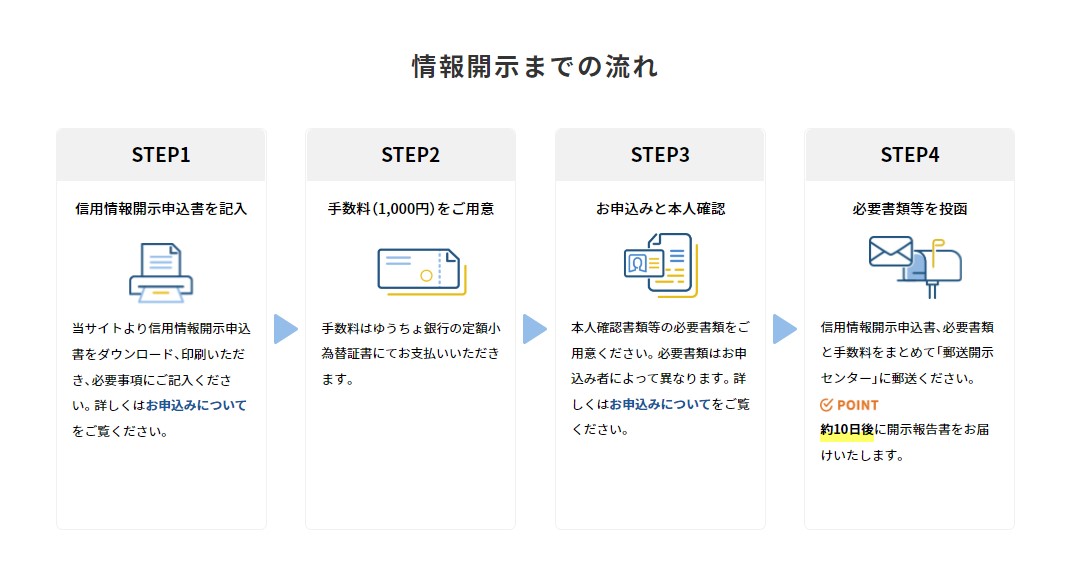

郵送でブラックリストに載っているか確認する方法

郵送でブラックリストに載っているか確認する方法は以下の通りです。

- 信用情報開示申込書の記入

- 定額小為証書の準備

- 申込と本人確認

- 必要書類の投函

手数料を支払う際は、ゆうちょ銀行の定額小為替証書で支払うので事前に準備しておく必要があります。

| 開示に係る期間 |

10日 |

| 手数料 |

1,000円(税込み) |

JICCのブラックリストに載っているか確認する方法

JICCの情報開示は、専用アプリ・窓口・郵送の3つの方法で申し込みをすることが出来ます。

それぞれの申込方法について解説していきます。

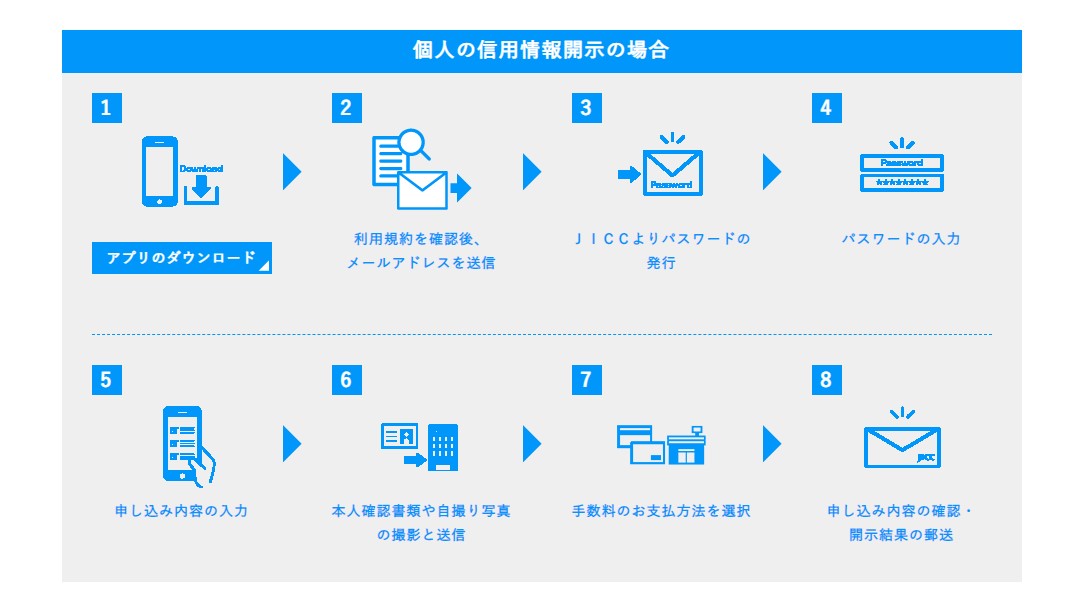

専用アプリを使ってブラックリストに載っているか確認する方法

JICAは専用のアプリを利用してブラックリストに載っているかを確認することが出来ます。

- アプリのダウンロード

- メールアドレスを送信

- パスワードの発行

- パスワードの入力

- 申し込み内容の入力

- 本人確認書類・自撮り写真の送信

- 手数料支払い方法の選択

- 開示情報の受領

専用アプリで個人の信用情報を開示する場合は、本人確認書類と自撮り写真を撮影して送信する必要があります。

その後、手数料を支払うことで開示結果が郵送されます。

| 受付時間 |

午前3時~4時、毎月第3木曜日午前0時~8時を除く時間 |

| 手数料 |

1,000円(税込み) |

窓口でブラックリストに載っているか確認する方法

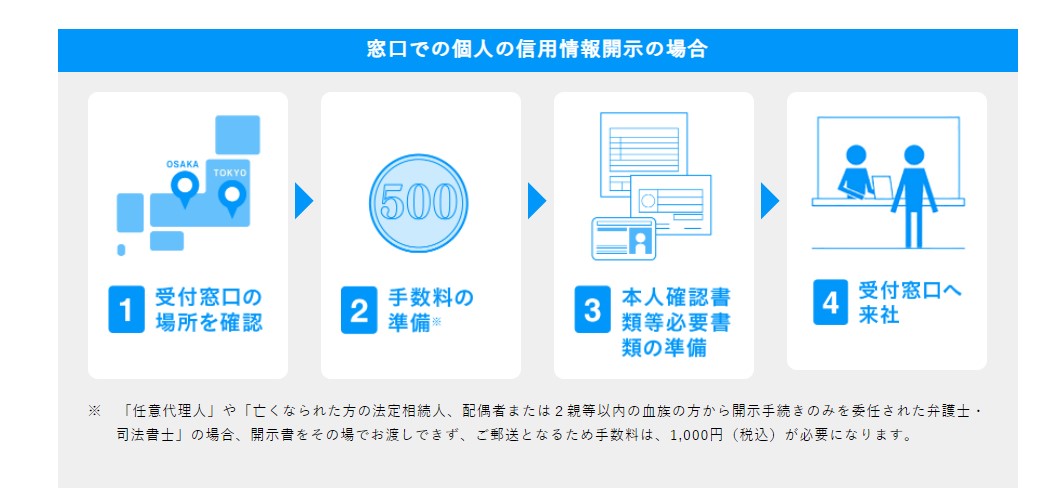

窓口でブラックリストに載っているか確認する方法は以下の通りです。

- 受付窓口の確認

- 手数料の準備

- 本人確認書類等必要書類の準備

- 受付窓口へ行く

本人以外の代理人が窓口への訪問をし信用情報の開示請求を行う際は、その場で開示されず後日郵送となり手数料が1,000円かかるので手数料の準備をする際は、注意が必要です。

また、本人確認書類に不足がある場合は本人が受付窓口に来ていても信用情報が開示されないので事前に必要書類をしっかりと準備する必要があります。

| 受付時間 |

午前10:00~午後4:00(土・日・祝日・年末年始を除く) |

| 手数料 |

500円 |

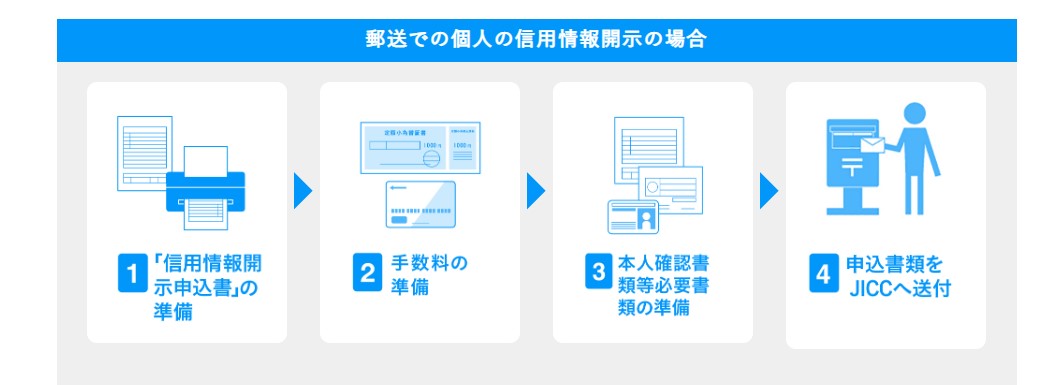

郵送でブラックリストに載っているか確認する方法

郵送でブラックリストに載っているか確認する方法は以下の通りです。

- 「借用情報開示申込書」の準備

- 手数料の準備

- 本人確認書類等必要書類の準備

- 申込書類をJICCへ送付

申込書類がJICCへと届いてから、自宅に開示した信用情報の詳細が家に返送されるまでには約10日程の期間が必要です。

速達や、本人限定受取郵便などを希望する場合はそれぞれ300円の別途費用が必要です。

| 情報開示にかかる期間 |

10日間 |

| 手数料 |

1,000円(税込み) |

KSCのブラックリストに載っているか確認する方法

KSCの情報開示は、郵送手続きのみになります。

郵送手続きを行う際は、本人確認書類を準備した上でセンターに書類を郵送しましょう。

情報開示までには書類を郵送して1週間~2週間程かかります。

| 書類送付先 |

〒100-0005

東京都千代田区丸の内2-5-1一般社団法人全国銀行個人信用情報センター |

| 手数料 |

1,000円(税込み) |

開示された情報は、本人限定受取郵便または簡易書留で送られてくるので、情報の紛失等の危険性は少ないです。

ブラックリストに載った時の審査対策

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

ブラックリストに載った時に住宅ローン審査を通過する可能性を上げる対策方法について紹介します。

一般の人よりも住宅ローン審査を通過するのは難しいですが100%無理というわけではないので、今回紹介する対策を実践した上で申し込みをするようにしましょう。

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

審査対策①ブラックリストから消えるのを待つ

一番簡単なのは、ブラックリストから消えるのを待つことです。

ブラックリストに載ってしまった原因によって載っている期間は異なりますが、一般的には5~7年経過することで、ブラックリストから外れることが出来ます。

ブラックリストから外れたら、各種金融機関が求めている条件を達成すれば住宅ローン審査を通過しやすくなります。

審査対策②審査が甘い金融機関に申し込みをする

審査が甘い金融機関に申し込みをすることで、住宅ローン審査が通過しやすくなります。

複数の金融機関に住宅ローンの申し込みをすることで、審査を突破することが出来るかもしれません。

一度審査漏れしてしまった金融機関でもブラックリスト以外の変えられる原因を考え対策することで通過する可能性を高められます。

審査対策③頭金を充分に準備する

頭金を充分に準備することで、ブラックリストに載っている人でも住宅ローン審査を通過することが出来ます。

一般的な住宅ローンを組む際に必要な頭金は、購入希望住宅の20%程度が必要と言われています。

しかし、ブラックリストに載っている場合は信用情報に傷がついているため20%の頭金を準備しても完済できないと判断されてしまい住宅ローンを組むことが出来ません。

可能な限り準備する頭金を多くすることで、住宅ローン審査対策となります。

審査対策④ステータスを改善する

金融機関が住宅ローンを融資する際は、個人情報だけでなくその人の社会的ステータスを見ます。

住宅ローンを借りようとする人の勤続年数・職業・収入などを確認します。

ステータスを改善することで、ブラックリストに載っていても住宅ローン審査を通過できる可能性が高まります。

ブラックリストから抜けるには地道な努力が必要

一度ブラックリストに掲載されてしまうとその後、5年間は住宅ローンの審査を通過しにくくなってしまいます。

ブラックリストから抜けるには、過去の失敗を反省し正しいお金の運用をするようにしましょう。

住宅ローンを契約出来たとしても、返済が滞ってしまうと一括返済などの危険性もあります。

普段から地道な努力を行い、ブラックリストに載らないようにすることで住宅ローンの審査は通過しやすくなります。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】