- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

SBI新生銀行住宅ローンは金利の低さと事務手数料の安さが魅力の住宅ローンで、団信の利用料や各種費用が無料というメリットがあります。

しかし、SBI新生銀行住宅ローンにはデメリットもあり、知らずに利用すると家計が圧迫されて大損失を被る可能性があります。

今回は、SBI新生銀行住宅ローンの利用者がハマってしまいがちな落とし穴の内容と、回避する方法を解説していきます。

→

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

- 人気の住宅ローン【2024年04月最新】

-

SBI新生銀行[パワースマート住宅ローン]

●

業界最低水準の金利

● 安心保障付団信の

金利上乗せなし

● 電子契約で

借入可能

| 参加費 |

無料 |

繰り上げ返済手数料 |

無料 |

| 事務手数料 |

業界最低水準 |

来店 |

不要 |

\WEBで完結!/

SBI新生銀行住宅ローンの5つのデメリット・落とし穴

SBI新生銀行住宅ローンは多くの魅力がありますが、他の住宅ローンと同じく全ての人におすすめという訳ではありません。

ここからは、主な5つのデメリットを紹介します。

変動フォーカスの事務手数料は借入額×2.2%

前述の通り、SBI新生銀行住宅ローンは事務手数料を11万円の固定費に定めているのが大きなメリットです。

ただし、変動フォーカスを選んだ場合は例外で、事務手数料は借入額×2.2%が採用されます。

つまり、他のネットバンクと同様、高い手数料がかかってきてしまうということですね。

変動フォーカスは他の金利タイプと比較して低金利なのが魅力ですが、SBI新生銀行自体が常に一番低金利ということではないので、他行の住宅ローンが低金利なのにSBI新生銀行の変動フォーカスを利用するメリットは特にないでしょう。

来店相談に対応しているのが首都圏と地方の大都市のみ

SBI新生銀行はネットバンクという括りですが、店舗も全国に存在し、住宅ローンについて対面相談が可能です。

しかし、店舗の所在が1都3県と札幌、名古屋、京都、大阪・神戸、福岡といった地方の大都市に限られているので、来店相談はハードルが高いです。

電話相談(新生パワーコール<住宅ローン専用>)は全国対応しているので、気になる点はそちらで相談しましょう。

| 電話番号 |

0120-456-515 |

| 受付時間 |

9:00~19:00 |

| 定休日 |

年末年始の休業日 |

仮審査を行わず本審査のみで借り入れの可否を出している

SBI新生銀行住宅ローンの一つのデメリットとして、仮審査を行わずに本審査のみで借り入れの可否を出しています。

本来、仮審査は、本審査に進む前の段階で行われる軽度な審査で、大まかな借り入れ可能額や審査通過の見込みが確認できます。

しかし、SBI新生銀行ではこの仮審査がないため、本審査に進んだ後で初めて借入可能額や審査の結果を知ることになります。

一見、メリットのようにも感じられますが、仮審査を省ことにより、予想外の借入金額や審査結果になった場合、他の金融機関への申込みや住宅購入計画の見直しが必要となり、手間や時間がかかるおそれがあります。

変動金利の5年ルールが適用されない

住宅ローンの金利には固定金利と変動金利があり、変動金利の場合は一定の期間が経過すると金利が見直されます。

一部の金融機関では、この金利見直しの周期を5年間と設定していることがありますが、SBI新生銀行の住宅ローンではこの5年ルールが適用されていません。

5年ルールが適用されていない変動金利ローンでは、金利がより頻繁に見直されます。

これは、市場金利が急激に上昇した場合、それがすぐにあなたのローン金利に反映されることを意味します。

その結果、予想外の高い返済負担に直面する可能性があります。

このリスクは特に、長期にわたり金利が低迷している現状から金利が正常化(上昇)すると予想される場合に注意が必要です。

変動金利の125%ルールが適用されていない

一部の金融機関では、変動金利ローンにおいて「125%ルール」という制度を設けています。

これは、契約時の金利に対して最高でも125%までしか上がらないというルールで、これにより金利の上昇リスクを一定程度抑制できます。

しかし、SBI新生銀行の住宅ローンでは、この125%ルールが適用されていません。

したがって、変動金利の場合、金利が大幅に上昇した時のリスクを完全には抑えることができず、金利上昇の際のリスクを高めます。

もしも、このルールがない状態で金利が急激に上昇すると、債務者の返済負担が大幅に増える可能性があります。

特に経済状況が不安定な場合や、金利が上昇すると予想される場合、このリスクは高まります。

金利上昇による返済負担の増加は、家計の安定を脅かす可能性もあるため注意が必要です。

ただ、今後何かの拍子で急激なインフレを受けるリスクは0ではありません。

この場合、SBI新生銀行住宅ローンの変動金利は比例して際限なく金利が上昇していきます。

こうしたケースを防ぐため、利用者は頻繁に金利傾向をチェックする必要があるでしょう。

SBI新生銀行住宅ローンの落とし穴にはまってしまう人の特徴

SBI新生銀行住宅ローンにはいくつかの落とし穴があることを紹介しました。

しかし、SBI新生銀行住宅ローンを選んで失敗する人は、住宅ローンの知識が浅く、どの住宅ローンに申し込むか比較・検討しなかったケースが多いです。

住宅ローンは多くの方が利用している一方で、返済滞納が原因で破産に追い込まれる方も存在しまう。

SBI新生銀行住宅ローンの落とし穴にはまってしまう方は、どのような特徴があるのでしょうか。

ローンの返済負担の重さを把握していない

住宅ローンを借りる際には、ハウスメーカーから「今まで支払ってきた家賃並みの出費で借りられます」などと言われるケースが多いです。

ただ、家賃の金額は人によって異なるので、「家賃並み」と言われてイメージする金額が実際の返済額と乖離していることもあります。

更に、持ち家を購入すると固定資産税が発生するので年間平均10万円以上の負担が上乗せされます。

将来の出費のシミュレーションをしていない

持ち家を購入する方は小さな子ども連れが多いです。

特に初めての子どもの場合は、成長につれてかかる教育費が非常に高額なことに驚くことでしょう。

住宅ローンの返済額だけを見て返済できると思っていても、他の出費と合わさって首が回らなくなる事例は少なくありません。

入院やリストラなどの予想外の出費が発生する可能性も考えると、想定できる返済以外の出費もシミュレーションした上で住宅ローンに申し込むことをおすすめします。

頭金の入れすぎは危険

住宅ローンをお得に返済するために、頭金を多めに入れることが各銀行で推奨されています。

頭金の割合に応じて金利が引き下がるプランも多く、将来の不安を感じている人ほど多めに入れる傾向があります。

頭金は将来の負担軽減のために必要ですが、引っ越し前後に無理して高額出費をすると、新生活でかかる予想外の費用などが合わさって一気に資金難に陥るリスクがあります。

繰上げ返済なども同様で、一般的にはお得と呼ばれている行動が、実は家計を苦しめていることに気付かない人は多いです。

住宅ローンを借りる際は収入減の可能性などを考えて不安になりますが、実は借入直後のリスクが高いことはあまり知られていません。

頭金の額は、必ず自己資金の中で無理のない範囲に設定することをおすすめします。

SBI新生銀行行住宅ローンの落とし穴を回避する方法

SBI新生銀行住宅ローンの落とし穴を回避するためには、どうすれば良いのでしょうか?

最悪の事態を回避する方法について紹介していきます。

返済シミュレーションに固定資産税なども合わせて計算する

持ち家に引っ越した後にかかる費用は住宅ローンだけではなく、固定資産税や管理費など賃貸住みの間にはなかった費用も発生します。

住宅ローンの返済シミュレーションだけをしていると出費を見誤ってしまうので、他の費用と合わせた計画を立てていきましょう。

3か月分以上の生活費を常に確保する

入院などで収入が途絶えた時、十分な貯蓄がなければ家計は一気に底をついてしまいます。

持ち家に引っ越すと固定費での出費が大きくなるので、家計の管理は必要不可欠になります。

収入が一切途絶えてしまっても、最低3か月以上は暮らしていけるほどの貯蓄を常に用意しておきましょう。

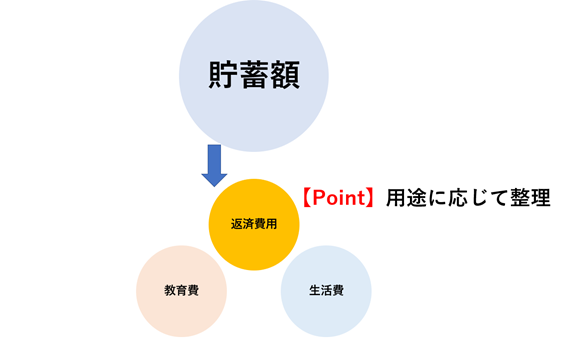

用途に応じて資金を整理する

「住宅ローンの返済に使って、余った分を自由に使う」というように、資金の使い道の線引きを曖昧にしていると、いつの間にか資金難に追い込まれることも考えられます。

対処法として、資金の様々な用途を整理した上で目標を決めてコツコツ積み立てていく方法がおすすめです。

住宅ローン返済をポジティブに捉える

住宅ローンの返済が当たり前になると、ただ負担の大きさだけが感じられて支払うのが嫌になってしまいます。

しかし、住宅ローンの借入は家を購入するために必要であり、返済も決して損失を被っている訳ではありません。

住宅ローンを返済し続けるストレスに負けてしまう方も少なくないので、返済をポジティブに捉えていくことが大切です。

SBI新生銀行の住宅ローンに関する質問

ここでは、SBI新生銀行が提供している住宅ローンの利用申込書を提出する前に知っておきたいことや解決しておきたい疑問について解説して行きます。

変動金利の5年ルールとの125%ルールが適用外だったときに生じるリスクは?

SBI新生銀行が提供している住宅ローンの変動金利には、5年ルールとの125%ルールが適用されていません。

つまり、適用外である以上、ルールが適用されている変動金利型の住宅ローンに比べて、金利上昇のリスクが高いです。

つまり、金利が急激に上昇すると、その分返済額が増える可能性があります。

そのため、将来の金利上昇に備えた資金計画が必要となります。

金利上昇リスクを軽減するための対策としては、固定金利型住宅ローンの検討や、余裕をもった返済計画の立案などが考えられます。

SBI新生銀行の住宅ローンの返済比率の上限は?

住宅ローンを申し込む際には、一定の返済能力が求められます。

これは所得に対する返済比率として表され、SBI新生銀行では一定の基準を設けています。

しかし、具体的な上限値は公開されておらず、申し込み者の所得状況、勤務先の種類や安定性、他の借入れ状況など、多岐にわたる要素を考慮して総合的に判断されます。

SBI新生銀行の住宅ローンを申し込む際には、自己の返済能力を適切に評価し、無理のない範囲での借入れを心掛けることが重要です。

SBI新生銀行の住宅ローンに限らず、これから住宅ローンを申し込むときに確認しておく返済比率の目安は35%未満ですが、余裕を持たせるなら20~25%の範囲に留めるのが最適です。

SBI新生銀行住宅ローンではローン事務手数料が必要?

SBI新生銀行の住宅ローンでは、一部の手続きに対して事務手数料が発生することがあります。

たとえば、契約変更や借入れ残高証明書の発行などの際には手数料が必要となります。

しかし、これらは特殊な事情が生じた場合であり、基本的なローン契約や借入れの際に手数料が発生しません。

詳細な手数料については、SBI新生銀行の公式サイトや住宅ローン窓口で確認できます。

転職したばかりでもSBI新生銀行の住宅ローンは申し込める?

SBI新生銀行の住宅ローン申込みには、一定の安定した収入が必要となります。

そのため、転職したばかりであっても、安定した収入が見込まれる場合は申し込みが可能です。

ただし、審査では勤務年数も考慮されますので、転職直後であると審査に影響が出ます。

また、業種や職種によっても評価は変わるため、具体的な条件はSBI新生銀行に直接問い合わせましょう。

SBI新生銀行住宅ローンを申し込むのに必要な年収の下限はいくら?

SBI新生銀行の住宅ローンの申し込みには、「前年度税込み年収が300万円以上あること」が申込条件に入っています。

また自営業の方の場合は、直近2年間の所得が平均300万円以上であることが条件となっています。

なお、この場合の所得は、収入から経費を差し引いた金額を指します。

SBI新生銀行住宅ローンのリスクも把握して利用すべし

SBI新生銀行住宅ローンは独自のステップダウン金利を提供している、事務手数料が安く設定されているなどの特徴がある一方で、変動フォーカスの事務手数料が高額であるなどのリスクも存在します。

金融機関ごとに住宅ローンの独自メリットは存在しますが、一方でデメリットも確実にあります。

住宅ローンを選ぶ際は各社のデメリットも比較した上で、慎重に検討することをお勧めします。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

![SBI新生銀行[パワースマート住宅ローン]](https://www.fudousan-plaza.com/file/ad/新生銀行PC.jpg)