- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

家は、人生の中でも最も高価な買い物になるようなものです。

そのためマイホームを購入する際は多くの人が住宅ローンを利用します。

最大で35年ローンを組むことができ、30歳であればローンを組んで完済した際は65歳になってしまいます。

返済期間が長期になれば長期になるほど金利が元本に対して与える影響が大きくなります。

ソニー銀行はネット銀行の中で初めて住宅ローンの提供を始めた金融機関で、低金利・保証料無料・来店不要のスピード融資といったネット銀行特有の特徴を色濃く持っています。

金融機関の中ではネット銀行という新興・革新的な位置づけではありますが、最も老舗で大手企業をバックに持つソニー銀行は追加サービスやキャンペーンなどの柔軟な対応は少なめなのがデメリットでもあります。

今回は、ソニー銀行住宅ローンの口コミ・評判と、そこから分かるメリット・デメリットについて解説していきます。

ソニー銀行住宅ローンの特徴

- 振込手数料が月4回まで0円

- ATM手数料が月7回まで0円

- 資金移動サービス対応

- 年収400万円以上から申し込み可能

- 勤続年数の基準なし

- 完済年齢が85歳未満まで

- 繰上返済手数料・金利変更手数料0円

- デビット付きキャッシュカード「Sony Bank WALLET」発行後ランクアップでキャッシュバック1%

- 125%ルール・5年ルール無し

- ペアローン対応

- 人気の住宅ローン【2024年04月最新】

-

ソニー銀行 住宅ローン

●

ネットで申込み完結!

●

他の金融機関から自動入金可能

●

無料で団信に加入できる

| 金利 |

最低水準 |

仮審査 |

最短60分 |

| 団体信用生命保険 |

無料 |

来店 |

不要 |

\がん団信が無料で付帯!/

ソニー銀行住宅ローンの金利タイプ

ソニー銀行住宅ローンの金利タイプは大きく3種類に分けることができます。

- 変動セレクト住宅ローン

- 固定セレクト住宅ローン

- 住宅ローン

金利タイプによってかかってくる金利が変わってくるので、それぞれを詳しく見ていきましょう。

変動セレクト住宅ローン

ソニー銀行の金利タイプの中で、最も金利が低く返済額を抑えることができます。

今後は金利が上昇しないと考えている人、毎月の返済額を抑えたい人にむいています。

ただし、金利は常に変動をするので月によって返済する金額が異なるので、計画的に同じ金額で返済をしたいという人には不向きです。

金利変動におけるリスクを許容できるのであれば、変動セレクト住宅ローンを利用してみてください。

固定セレクト住宅ローン

固定金利の安心感と、返済金額を抑えることができるので、固定金利の期間が終わった後に買い替えなどを検討する可能性がある場合におすすめです。

一定期間固定金利で返済をすることが出来るので、毎月の住宅ローンの返済を安定して一定にすることが可能です。

固定金利の期間が終わった後に残高を一括で完済することが出来るのであれば、金利を抑えた上で計画的な返済をすることが可能です。

住宅ローン

住宅ローン、金利について詳しく分からない人や手数料を抑えたい人におすすめなのが住宅ローンです。

金利の動きを見ていきながら変動金利利用していき、自分の許容できない範囲に金利が高まった際に固定金利に変更することができます。

固定金利・変動金利どちらにするか迷ってしまう人であれば住宅ローンの金利プランを選びましょう。

任意のタイミングで変動金利から固定金利に変更することができます。

ソニー銀行住宅ローンの評判・口コミ

ソニー銀行住宅ローンの利用者は、一体どんなところに惹かれて、どこを不満に思っているのでしょうか?

実際の利用者の声を見ていきましょう!

評判➀手続きが便利で費用も安い

ソニー銀行住宅ローンは、まず繰上げ返済手数料がかからないのが大きな魅力でした。

ソニー銀行の口座は利用していなかったのですが、他行の口座から自動振込の設定ができるので不便さがありません。

全体的に使いやすくてお得でした。(30代・男性)

評判②低金利のままお得にローン利用できる

変動金利で借入をおこないました。

借入の前には「いつか金利が上がるのではないか…」という声も少なからずありましたが、今のところお得な金利で借り続けることができています。

現時点で問題に思う部分は全くなく、安心・お得に利用できていると思います。(40代・男性)

評判③借り換えで他社と検討してもソニー銀行はお得だった

地銀の住宅ローンを利用していましたが、借り換えを検討する際に視野を広げていろいろなタイプの銀行を比較しました。

その中でも金利の低さや手数料のお得さ、保障の充実度などでソニー銀行住宅ローンはお得だと思います。

幅広い方が検討して、損はないと思いますね。(30代・女性)

評判④審査がスムーズで便利

ソニー銀行は事務手数料無料でもともとお得だなあと思っていましたが、更に低金利と変動金利の変更が比較的簡単だったので長期的に見てもリスクが低いと思いこれにしました。

ネット申し込みは面倒だなぁと以前から思っていたのですがソニー銀行の場合は電話連絡だけで契約が出来たので、非常にスムーズでした。

団信の金利に関してはソニー銀行よりも低金利の住宅ローンがあったりもするので、今後はその辺を考慮してほしいなと思っています。

複数社の資料を見比べるところから始めましたが、一番中身が分かりやすかったのがソニー銀行でした。

利息も安く、他行からの振込手数料が安いことなどもソニー銀行を選んだ要因です。

改善してほしい点は特にはないのですがソニー銀行と契約している一番の理由が金利の低さなので、今後それが維持されるかどうかは少し不安なところです。(30代・男性)

評判⑤将来的に見ても安心

ソニー銀行が優遇金利は最も低くかつ変動金利から固定金利に変更できるので、大きなメリットを感じて契約を結びました。

毎月の金利はインターネットで気軽に確認できるので、返済のシミュレーションも結構楽です。(30代・男性)

評判⑥ネット銀行の中でも大手が運営している

他のネット銀行に比べ大手が運営しているので安心して借りれるかなーとは思っていました。

いざ借りてみても、利息が少なく手数料も安いかつ充実した保証内容なので非常に満足しています。

一つ問題点を挙げるとしたら今後の不安定さですかね。

やはり不確実な時代になるとメガバンクで借りた方が安心かなとは思っています。(40代・男性)

評判⑦柔軟な対応に満足

ソニー銀行の担当者は頭金ゼロで借りたいという私たちの願いも柔軟に対応してくれました。

金利の希望なども企業努力で叶えてくれて本当にありがたく思っています。

担当者の対応が迅速で信頼できる人柄だなと思いました。

また、書類のやり取りも少なくスムーズに借り入れすることができました。(40代・男性)

納得ができる金利

ソニー銀行の変動金利を利用していますが、安心して利用することができています。

他の金利タイプよりも金利が安いので、なんだかお得に感じます。

もちろん金利変動の影響で支払いが多くなるのは承知の上ですが。

借り換えの金利がお得

地元の銀行で住宅ローンを組んでいましたが、ソニー銀行の住宅ローンを組みなおしました。

借り換えだったため、支払い総額が安くなるところをさがしていたのですが、ソニー銀行は金利に納得できるだけでなく保証が充実していたのでとてもお得に感じました。

周りに住んでいる友人にも借り換えを検討すれば?と相談してしまいました。

頭金があると金利が安くなる

ソニー銀行の住宅ローンは頭金が組むローンの10%以上であれば金利が優遇されます。

35年ローンを返済していくので金利の0.1%が大きな影響を与えると思い色々検討していく中で見つけたのですが、とても満足の行くローンを組むことができたと思っています。

反対に頭金が準備できない人は、ソニー銀行以外も選択肢として考える必要がうまれてしまいます。

ソニー銀行住宅ローンのメリット

ここまでソニー銀行住宅ローンの落とし穴について解説しましたが、ソニー銀行はデメリットばかりな訳ではもちろんありません。

むしろ利用者の多さやオリコン評価の高さが示す通り、メリットも多数あるローン商品となっています。

ここからは、ソニー銀行住宅ローンのメリット14点を詳しく解説していきます。

メリット①がん団信50が無料で付帯している

ソニー銀行住宅ローンの大きなメリットの1つが、「がん団信50」という団体信用生命保険を無料で利用できる点です。

がん団信50とは、その名の通り住宅ローン返済中にがん診断を受けたら、ローン残高の50%が保証されるという内容です。

通常、がん保障が無料で付帯しているケースは珍しく、将来の返済が不安な方におすすめです。

その他、死亡や所定の高度障害状態、余命診断をされた場合など、一般的な団信内容もカバーしているので安心です。

メリット②がん団信100も金利0.1%上乗せするだけでOK

がん診断された際にローン残高100%が保障される「がん団信100」もソニー銀行住宅ローンは提供しています。

こちらは無料付帯されていませんが、金利を年0.1%上乗せするだけで利用できます。

他社の100%がん保障と比べても、お得に付帯させることが可能です。

ソニー銀行住宅ローンよりも金利が低いところはありますが、同じ内容の団信を利用した場合、ソニー銀行のほうが、金利がお得になるケースは多々あります。

メリット③頭金を用意することで金利引き下げが可能

ソニー銀行住宅ローンは頭金を増やすほど金利が下がり、お得になります。

変動セレクト住宅ローンの場合、頭金を10%用意することで適用金利が年0.05%下がります。(2020年11月時点)

2,000万円の物件なら200万円用意できればお得に借りることができます。

ただ、頭金を無理に用意して家計が苦しくなったら元も子もありません。

ソニー銀行住宅ローンを借りる際は、綿密なシミュレーションをしておくのがおすすめです。

メリット④部分固定金利特約という独自サービスがある

ソニー銀行住宅ローンが提供している独特なサービスが部分固定金利特約です。

これは、変動金利と固定金利を5%単位で刻んで設定できるサービスです。

例えば、残高が2,000万円の場合、そのうち30%は固定金利で、70%は変動金利で返済するということが可能です。

2020年現在は変動金利のほうがお得ですが、将来的に金利が上昇するリスクもあります。

変動金利のお得さを残しつつ、一部を固定金利にしておくことで急激な金利上昇のリスクを軽減させることができます。

メリット⑤ワイド団信の上乗せ金利が年0.2%

ソニー銀行住宅ローンのワイド団信は、年0.2%の金利上乗せで利用することができます。

一般的にワイド団信を利用する際の金利上乗せは年0.3%が相場となっているので、お得にワイド団信を利用できます。

メリット⑥取扱手数料が低くてお得

ソニー銀行住宅ローンは、大きく分けて3種類です。

- 住宅ローン(通常タイプ)

- 変動セレクト住宅ローン

- 固定セレクト住宅ローン

これら3タイプはそれぞれ手数料が設定されています。

| タイプ |

手数料 |

| 住宅ローン(通常タイプ) |

44,000円(税込) |

| 変動セレクト住宅ローン |

借入×2.20%(税込) |

| 固定セレクト住宅ローン |

借入×2.20%(税込) |

特に通常の住宅ローンは一律4万4,000円と、他社の住宅ローンと比較してもかなりお得です。

メリット⑦諸費用もまとめて借入できる

ソニー銀行住宅ローンは、物件購入額+300万円を上限借入価格としています。

マイホーム購入費用の他に、以下のような費用をまとめて借りることができます。

- 取扱手数料

- 登録免許税

- 司法書士へ支払う報酬

- 火災保険料 など…

低金利でまとめて借入できるので、100万円を超えることも多い諸費用の支払いを後回ししたい人におすすめです。

メリット⑧団信の種類が充実している

ソニー銀行住宅ローンは団信の種類が充実しており、自分に合わせて選択することができます。

団信の種類は、以下の通りです。

- がん団信100(がん100%保障特約付き団信)

- がん団信50(がん50%保障特約付き団信)

- 3大疾病団信(3大疾病保障特約付き団信)

- 生活習慣病団信(生活習慣病入院保障特約付き団信)

- 一般団信/ワイド団信(引受基準緩和型団信)

がん団信50は無料付帯が可能。ワイド団信もお得に利用することができます。

メリット⑨金利タイプを自由に変更できる

ソニー銀行住宅ローンは、変動金利と固定金利を返済途中でも簡単に変更することができます。

そのため、今はお得な変動金利、その後は固定金利に変更…というやり方ができるのは大きな強みです。

金利の変更はインターネットから簡単に出来るので、操作が気軽です。

ただ、金利タイプの変更には手数料がしっかりかかるので、十分注意しましょう。

メリット⑩ペアローンを利用可能

ソニー銀行住宅ローンはペアローンを利用することができます。

共働きの場合は、夫婦合算で借りられるので高額借入も可能です。

ただ、ソニー銀行のペアローンは夫婦がどちらも年収400万円以上である必要があるので、ペアローンの中でも条件が厳しいという点は注意する必要があります。

| ペアローンの項目 |

内容 |

| 契約手続 |

複数契約(2人分) |

| 金利タイプ |

夫婦で別に設定できる |

| 返済口座 |

それぞれの名義の口座から引き落とし |

| 団体信用生命保険 |

それぞれ加入可能 |

| 住宅ローン控除 |

夫婦両方が対象 |

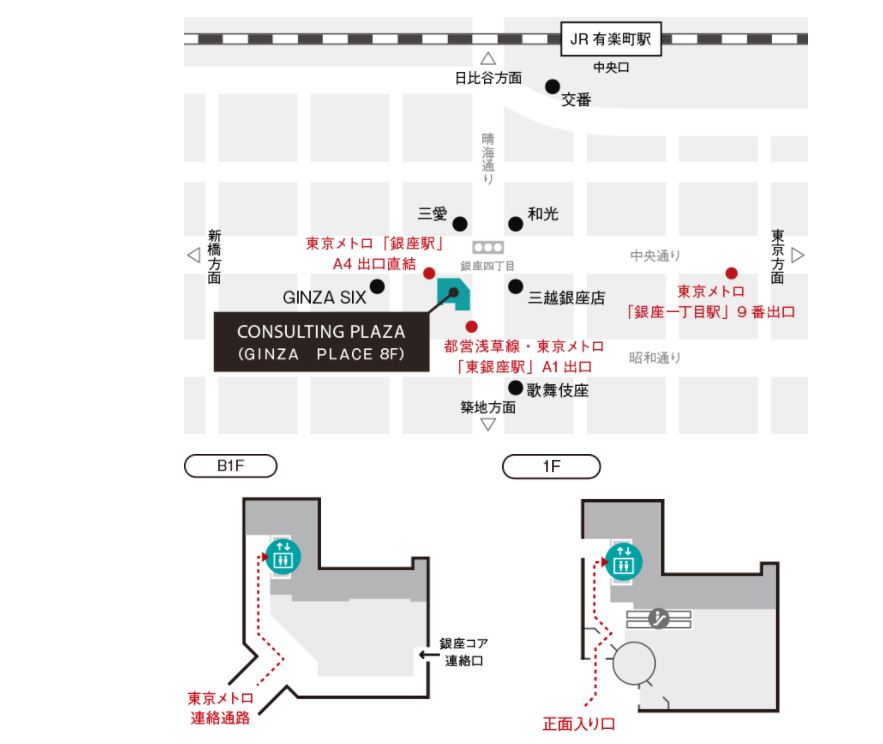

メリット⑪ネット銀行なのに専門店舗で相談できる

ソニー銀行はネットバンクなので基本的には店舗を持っていませんが、都内には住宅ローン相談専門店舗を設置しているので、気軽に担当者へ相談することができます。

地方にお住みの方はなかなか行きにくいですが、お近くに住んでいる方はぜひ活用しましょう。

| 店舗名 |

ソニー銀行 CONSULTING PLAZA |

| 相談窓口営業時間 |

- 【平日】11:00~20:00

- 【土日祝】10:00~19:00

|

| 休業日 |

|

メリット⑫仮審査の時間が最短60分と圧倒的に早い

ソニー銀行住宅ローンでは仮審査(事前審査)にAIを導入しています。

高性能AIが多数ある審査項目を瞬時にスコアリング評価することで、最短60分という圧倒的なスピードで結果を算出することができます。

すぐに本審査へ進めるのは当然ありがたいですが、仮に審査落ちだったとしてもすぐに違う住宅ローンへ申し込むことができます。

メリット⑬2019年から電子契約に対応

2019年からソニー銀行住宅ローンは電子契約に対応しました。

これまでは白紙の契約書を受け取り、記載して返送するという手間があり、スピーディに記入できたとしてもやり取りだけで数週間かかってしまっていました。

一方で電子契約書の取り交わしならば、最短即日で手続き可能です。

電子契約書は収入印紙代がかからないので、平均数万円の節約にもなります。※契約内容によって異なるケースもあります。

メリット⑭ATM利用が最低月7回分無料

ソニー銀行では会員ランクが設定されており、ランクに応じた優遇特典を利用することができます。

会員ランクはシルバー→ゴールド→プラチナの順にアップしていきますが、ソニー銀行を始めて利用する方でも住宅ローンの契約をおこなえばシルバー会員になることができます。

ソニー銀行は会員ランクに応じてATM手数料無料特典を用意しており、シルバーなら月7回、ゴールドなら月15回、プラチナなら無制限で無料となります。

ソニー銀行住宅ローンのデメリット

- 人気の住宅ローン【2024年04月最新】

-

ソニー銀行 住宅ローン

●

ネットで申込み完結!

●

他の金融機関から自動入金可能

●

無料で団信に加入できる

| 金利 |

最低水準 |

仮審査 |

最短60分 |

| 団体信用生命保険 |

無料 |

来店 |

不要 |

\がん団信が無料で付帯!/

ソニー銀行住宅ローンのデメリットは、特に以下の2点が挙げられます。

- 金利がトップクラスに低い訳ではない

- 金利タイプ変更時の手数料額が分かりにくい

大きなデメリットは、ソニー銀行住宅ローンはネット銀行の中でも特に低金利という訳ではないことです。

2021年現在も金融緩和からの低金利期間は継続しており、ネット銀行を検討する方の多くが変動金利の低さで借入・借り換え先を判断しています。

金利重視でネット銀行を探している方にソニー銀行住宅ローンは不向きだと考えられます。

デメリット➀金利がトップクラスに低い訳ではない

2021年5月現在だと、住宅ローン金利はauじぶん銀行、PayPay銀行、住信SBIネット銀行などのネット銀行が業界最低水準をキープしています。

ソニー銀行住宅ローンも低金利の部類ではありますが、最低レベルという訳ではありません。

デメリット②金利タイプ変更時の手数料額が分かりにくい

ソニー銀行住宅ローンは固定金利から変動金利へ変更をする場合、金利タイプ変更手数料が発生します。

変更手数料は固定金利期間中に変動金利へ変更する場合に発生するもので、変更手続きと同時に預金口座から所定の金額が引き落とされます。

変更手数料の金額は金利動向などに応じて随時変更されていくので注意が必要です。※基本的には、低金利であるほど手数料額は高くなります。

金利が大きく上昇した場合は手数料額の調整がおこなわれて無料になる場合もあります。

手数料の変更は都度おこなわれるので、事前の把握が難しいのは難点と言えます。

ソニー銀行の住宅ローンがおすすめな人

ソニー銀行の住宅ローンの利用に向いている人の特徴としては、次に当てはまる人です。

- 頭金を1割以上準備できる人

- 金利変動リスクに備えておきたい人

- ワイド団信を利用したい人

- 新規借り入れの人

- 諸費用も併せて借りたい人

以下にそれぞれのポイントを解説します。

頭金を1割以上準備できる人

ソニー銀行の住宅ローンは、原則として借り入れ総額の2割程度を頭金として準備することを要求していますが、1割以上の頭金がある場合も審査の対象となります。

頭金を多く持っているほど、住宅ローンの利息負担を減らすことができるため、頭金を1割以上準備できる人にとってはソニー銀行の住宅ローンはおすすめです。

また頭金が多いと信用力も高まるため、より好条件でローンを組むことが可能となります。

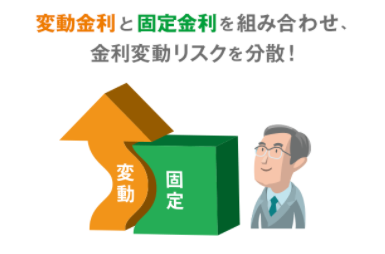

金利変動リスクに備えておきたい人

ソニー銀行の住宅ローンは、固定金利と変動金利を組み合わせる「ミックス金利」を提供しています。

金利変動のリスクを分散させることができるため、金利の上昇に対するリスクを減らしたいと考えている人に適しています。

また、途中での金利変更も可能なため、金利環境に応じて柔軟に対応することができます。

ワイド団信を利用したい人

ソニー銀行では、「ワイド団信」という団体信用生命保険を利用することができます。

一般的な団信に比べて保障内容が広範であり、例えばがんなどの重大な疾病になった場合でも一定期間の返済免除が受けられます。

このような広範な保障が受けられる点から、万が一のリスクに備えたい人にとってはソニー銀行の住宅ローンがおすすめです。

新規借り入れの人

ソニー銀行の住宅ローンは、新規に借り入れを行う人に対して特に優遇されています。

新規借り入れ者限定の金利キャンペーンが頻繁に行われており、また新規借入限定の特典も提供されています。

そのため新規に住宅ローンを組む予定の人には、ソニー銀行の住宅ローンがおすすめです。

諸費用も併せて借りたい人

ソニー銀行の住宅ローンは、土地購入費用や建築費だけでなく、仲介手数料や登記費用、リフォーム費用などの諸費用も含めて借りることが可能です。

初期費用を抑えつつ、自分が理想とする住宅を手に入れることができます。

諸費用も併せて借りたいと考えている人には、ソニー銀行の住宅ローンがおすすめといえるでしょう。

ソニー銀行の住宅ローンがおすすめできない人

ソニー銀行の住宅ローンの利用に向いていない人は、次に当てはまる人です。

- 頭金なしで借り入れを検討している人

- 20年超の固定金利を検討している人

- 対面で相談したい人

以下にそれぞれ解説します。

頭金なしで借り入れを検討している人

ソニー銀行の住宅ローンは、原則として借り入れ総額の1割以上を頭金として準備することを要求されます。

頭金なしで借り入れを検討している人にとっては、ソニー銀行の住宅ローンは向いていないでしょう。

頭金がない場合、最初の融資の準備が難しくまた返済計画を立てる上でも一定の難しさが伴います。

頭金の用意がない人は、頭金なしでも利用可能な他の金融機関の住宅ローンを検討すると良いでしょう。

20年超の固定金利を検討している人

ソニー銀行の住宅ローンの最大の特徴の一つは柔軟性です。

変動金利や短期固定金利など、多様な金利プランから選ぶことができます。

しかし、ソニー銀行では20年以上の長期固定金利プランの提供はありません。

長期間にわたり金利を固定して安定した返済計画を立てたいと考えている人には、ソニー銀行の住宅ローンは必ずしも適していません。

20年以上の長期固定金利を希望する人は、そのようなプランを提供する他の金融機関の住宅ローンを検討すると良いでしょう。

対面で相談したい人

ソニー銀行は、主にオンラインでのサービス提供を行っています。

電話やメールでの問い合わせ・相談は受け付けていますが、直接対面での相談は基本的には行っていません。

具体的な事情を詳しく説明し、直接対面でのアドバイスを受けたいと考えている人にとっては、ソニー銀行の住宅ローンは向いていません。

対面で相談を希望する人は、店舗を持つ金融機関を利用すると良いでしょう。

ソニー銀行住宅ローンに関する質問

ここでは、ソニー銀行が提供している住宅ローンを利用する前に知っておきたいことや解決しておきたい疑問を解説して行きます。

ソニー銀行の住宅ローンは何種類あってどのような違いがある?

ソニー銀行では、3種類の住宅ローンを用意しています。

以下は、ソニー銀行が取り扱っている住宅ローンの種類で各ローンの利用がおすすめの方です。

| 住宅ローン |

金利 |

おすすめの方 |

| 変動セレクト住宅ローン |

変動・固定 |

変動金利を低金利で利用したい方 |

| 固定セレクト住宅ローン |

固定のみ |

固定金利を低金利で利用したい方 |

| 住宅ローン |

変動・固定 |

諸費用をおさえたい方 |

例えば、同じ借り入れ条件であれば、通常の住宅ローンを利用するよりも、変動セレクト住宅ローンもしくは固定セレクト住宅ローンを利用するのが得策です。

ただし、固定セレクト住宅ローンでは、固定期間20年までしか選べないほか、変動セレクト住宅ローンにおいては、固定20年超で借入ができるものの、場合によっては通常の住宅ローン固定20年超よりも金利が0.1%高くなる可能性があります。

ソニー銀行の住宅ローンは申し込みから融資実行までどれくらいかかる?

仮審査の実施から融資実行まで、約1ヶ月前後かかるとみておくのがいいでしょう。

なお、仮審査(事前審査)は、最短60分、審査に時間を要する場合は3日前後かかります。

また本審査については書類提出後、7~10日前後で結果が判明します。

事務手数料は「借り入れ金額×2.2%(税込み)」と一律44,000円(税込み)のどちらがお得?

ソニー銀行では、3種類の住宅ローンを提供しており、変動セレクト住宅ローン・固定セレクト住宅ローンは借入金額の2.2%が事務手数料に、通常の住宅ローンでは、4.4万円の手数料が発生します。

一見、4.4万円の方が得に見えますが、変動セレクト住宅ローン・固定セレクト住宅ローンは、通常の住宅ローンよりも金利値が低く設定されています。

借入審査後に住宅ローンの内容を変更することはできる?

手続きは、Webからではなく、ローン専用ダイヤルに問い合わせて変更する必要があります。

また、審査実施中の変更はできません。

もし変更が必要になった場合は、仮審査の結果が出てから実施しましょう。

本審査後に申込内容を変更することはできる?

ただし、追加で書類の提出を求められたり、審査機関が数日延びる場合もあります。

また変更内容によっては、審査に落ちてしまう恐れがあります。

もし変更が必要なときは、本審査を申し込む前、仮審査の結果が出た後に行うか、仮審査を申し込む前に担当のローンアドバイザーに相談しながら進めましょう。

変動金利から固定金利に切り替えた場合の手数料はいくら?

変動金利から固定金利への切り替え時に手数料は発生せず、基本無料で実施できます。

ただし、固定金利から変動金利に切り替える場合に限り、所定の手数料が発生します。

他行の住宅ローンに借り換える時に手数料は発生する?

他行の住宅ローンに借り換えた場合、手数料は発生しません。

他行の住宅ローンに借り換える時、現在借りている住宅ローンを一括繰り上げ返済という形をとります。

もし他行のモノを借り入れていた場合は、その銀行の規則に則り、手数料が発生する可能性があるものの、ソニー銀行では、借換時に手数料が発生しません。

ソニー銀行住宅ローンがおすすめな人の特徴

ソニー銀行住宅ローンはネット銀行ならではの低金利で借りたい人、諸費用もまとめて借りたい人におすすめです。

また、団信が充実している上に完済時の年齢条件も緩やかなので、50代以上で借り入れを実施したい人はぜひ検討しましょう。

年収の基準は前年度400万円以上と高めではあるので、一定以上の年収があって上記条件に当てはまる方は、一度ご利用を検討してみましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】