- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

ソニー銀行住宅ローンは、ネット銀行の住宅ローンの中でも代表的な商品で、ネット銀行の特徴を色濃く持っています。

ネット銀行の中でも運営元が大手で安心して利用できるのはもちろんですが、低金利でお得なのも大きな特徴です。

ただ、その一方で「ネット銀行の中では審査基準が厳しい」といった意見も少なくありません。

実際のところ、ソニー銀行住宅ローンの審査基準はどうなのでしょうか?詳しく見ていきましょう。

→

審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ

- 人気の住宅ローン【2024年04月最新】

-

ソニー銀行 住宅ローン

●

ネットで申込み完結!

●

他の金融機関から自動入金可能

●

無料で団信に加入できる

| 金利 |

最低水準 |

仮審査 |

最短60分 |

| 団体信用生命保険 |

無料 |

来店 |

不要 |

\がん団信が無料で付帯!/

ソニー銀行住宅ローンの特徴

ソニー銀行住宅ローンの特徴について紹介していきます。

ソニー銀行住宅ローンと言ってもその中には、複数のローン形態や申し込みの方法についても様々なものがあります。

特徴をしっかりと把握してからローンを組むか判断するようにしましょう。

金利・手数料が異なる3種類の商品がある

ソニー銀行住宅ローンには金利・手数料が異なる3種類の商品があります。

- 変動セレクト住宅ローン:新規購入で自己資金10%以上の場合、変動金利0.397%

- 固定セレクト住宅ローン:新規購入で自己資金10%以上の場合、固定10年0.960%

- 住宅ローン:新規購入で自己資金10%以上の場合、固定2年0.956%

低い変動金利を希望の人は「変動セレクト住宅ローン」低い固定金利を希望の人は「固定セレク住宅ローン」諸費用を抑えたい方は「住宅ローン」を選択するようにしましょう。

ただしそれぞれの商品で申し込みに必要な条件があるので、実際に申し込みをする際は必ず条件を達成しているかを確認してから申し込みをするようにしましょう。

申し込み方法はオンラインか郵送

ソニー銀行の住宅ローンを申し込む際は、オンラインでの申込と郵送での申込の2つの方法があります。

オンラインでの申込であれば、パソコン・スマホ・タブレット端末を問わず申し込みをすることが可能です。

オンラインでの申込が苦手な人でも、ソニー銀行の住宅ローンを申し込みすることが可能です。

ただし、郵送での申込よりもオンラインでの申込の方が審査結果が出るまでの期間が短いです。

住宅ローンの審査をいち早く終わらせたい場合は、オンラインでの申込をおすすめします。

ソニー銀行住宅ローンは審査基準を公開していない

ソニー銀行住宅ローンは、審査でどこを見るか、審査基準がどれくらいの難易度かなどの情報を公開していません。

そのため、他行と比較して審査難易度はどれくらいなのか、どのポイントをクリアしていれば審査通過できるのかなどを具体的に知ることはできません。

ただ、ソニー銀行住宅ローンが提供している金利や申込時に設定している最低条件の内容などを通して、ある程度の審査基準は伺い知ることが出来ます。

ソニー銀行住宅ローンの審査基準は少し厳しい

ソニー銀行住宅ローンの審査基準ですが、ネット銀行の中では少し厳しいと考えられます。

その大きな理由が、年収条件が400万円以上に設定されている点です。

| 住宅ローン名 |

前年度の年収 |

業歴 |

| 楽天銀行「フラット35」 |

約100万円から |

1年以上必要 |

| ARUHI「フラット35」 |

約100万円から |

1年以上必要 |

| 住信SBIネット銀行「フラット35」 |

約100万円から |

1年以上必要 |

| イオン銀行住宅ローン |

約100万円から |

3年以上必要 |

| auじぶん銀行住宅ローン |

200万円から |

3年以上必要 |

| au住宅ローン |

200万円から |

3年以上必要 |

| 三菱UFJ銀行住宅ローン |

200万円から |

3年以上必要 |

| 新生銀行住宅ローン |

300万円から |

2年以上必要 |

| ソニー銀行住宅ローン |

400万円から |

3年以上必要 |

| 楽天銀行住宅ローン(金利選択型) |

400万円から |

2年以上必要 |

| 住信SBIネット銀行ネット専用住宅ローン |

安定収入が必要 |

3年以上必要 |

| みずほ銀行ネット借り換え住宅ローン |

安定収入が必要 |

2年以上必要 |

住宅ローンの年収条件はかなりバラツキがありますが、ソニー銀行住宅ローンの年収条件は非ネットの大手銀行と比較しても厳しめということが分かります。

年収の高い人を求めているということは、必然的にステータスの高い人を求めているということにもなるので、審査基準は厳しいと考えられます。

メガバンクよりも審査が厳しいとはいえない?

住宅ローンの年収条件は、具体的に記載があるのは最大で400万円となります。

みずほ銀行などのメガバンクも年収制限がありますが、「安定収入が必要」などと具体的に明言しないケースが多いです。

素直に解釈をすると、「安定収入があれば高い年収はいらないということだから、メガバンのほうが有利?」と思ってしまっても仕方ありません。

ただ、メガバンクのほうが安定収入=継続的な収入を求める分、審査基準がより厳しいのではないか?という見方も多くあります。

ネット銀行はIT系のベンチャー企業が運営元になるケースが多い分、長期的に安定収入があることはそこまで気にしない事例も多いと言われます。

設立年数が浅くても高収入を得られるベンチャー企業の方針に比べて、老舗のメガバンクは企業の社会的な信頼や終身雇用などの安定性に重点を置いていると言われています。

結論から言うと、将来的にも高収入を継続して得られるかどうかの確証は老舗の大企業のほうが取れるので、そちらを評価するメガバンクのほうが審査は厳しくなります。

ソニー銀行住宅ローンの仮審査が厳しい人の特徴

- 人気の住宅ローン【2024年04月最新】

-

ソニー銀行 住宅ローン

●

ネットで申込み完結!

●

他の金融機関から自動入金可能

●

無料で団信に加入できる

| 金利 |

最低水準 |

仮審査 |

最短60分 |

| 団体信用生命保険 |

無料 |

来店 |

不要 |

\がん団信が無料で付帯!/

ソニー銀行住宅ローンでは、本審査の前に仮審査があります。

仮審査では、本審査をする前の段階のチェックで本審査をすることができるかどうかを判断されます。

信用情報に傷がついている

ソニー銀行住宅ローンの審査に落ちてしまう場合は、信用情報に傷がついている可能性があります。

日本国内の信用情報は、CIC・JICC・KSCのいずれかの信用情報機関にすべて登録されています。

住宅ローンなどを結ぶ際に銀行はすべての信用情報期間から情報公開を行うため、過去に返済遅延や債務整理の履歴がある人は、ソニー銀行の住宅ローンを組むことが難しいです。

信用情報の回復には、5年以上の期間が必要となります。

ローン完済時の年齢が85歳以上

ソニー銀行の住宅ローンは、ローン完済時の年齢が85歳以上である必要があります。

ソニー銀行の住宅ローンは1年以上35年以下で1カ月刻みで申し込むことが可能です。

最大期間である35年以上の住宅ローンを申し込む場合は、ソニー銀行の住宅ローン申し込み時の年齢が50歳未満である必要があります。

ただし、ワイド団信の場合は満81歳未満である必要があるので45歳までに申し込みが求められます。

収入が安定していない

ソニー銀行の住宅ローンを申し込むためには、年収条件として400万円と言う数字が名言されています。

年収400万円以上が、ソニー銀行の住宅ローン審査が厳しいと言われている理由の一つです。

将来の年収ではなく住宅ローンを申し込んだ時点での年収400万円以上が求められており基準を超えていない場合は、本審査に進む事すら難しいです。

しかも、年収条件を突破していても100%審査が通るわけではないです。

勤続年数が短い

ソニー銀行住宅ローンを申し込む場合は、勤続年数についての明言はなく、転職をした直後でも申し込むことが可能です。

ただし、勤務先・勤務状況などから多角的に判断されるので勤続年数は長いほど審査に通りやすいという現状もあります。

仮審査であれば書類の提出はありませんが、本審査の際は雇用契約書・給与明細などの提出が必要です。

また、サラリーマンではなく企業の場合は企業をしてから3年以上の営業実績が必要です。

複数の借り入れがある

申し込みをするソニー銀行住宅ローンだけでなく、その他の金融機関からの借り入れが複数ある場合は、申し込みをした人の経済状況によっては仮審査で審査落ちしてしまう場合があります。

毎月の収入と支出のバランスを鑑みて、住宅ローンの完済能力があるかを判断されます。

複数の借り入れがある場合でも、返済能力があると判断される場合は、本審査に進むことが可能です。

ソニー銀行住宅ローンの本審査が厳しい人の特徴

ソニー銀行住宅ローンの仮審査に通過しても、本審査が通過できる保証はありません。

本審査が厳しい人の特徴について見ていきましょう。

健康状態に問題がある

住宅ローンの返済期間は長期にわたるので、その間に病気や入院のリスクが存在します。

万が一病気になってしまった場合のために、団信の加入を多くの金融機関では義務づけています。

団信の審査に通過するためには、申し込み時の健康状態に問題が兄事が求められます。

持病などがある場合は団信の審査に落ちてしまうので、本審査にも通ることはできません。

団信に加入せず住宅ローン審査を受けることも出来ますが、将来のリスクを考えるとおすすめはできません。

審査期間中に転職した

ソニー銀行住宅ローンは年収条件が400万円以上のため、審査機関中に転職をしてしまい年収が400万円未満になってしまう場合は、本審査に落ちてしまいます。

勤続年数については、制限がないので転職をした直後でも年収条件を達成していれば申し込みをすることが可能です。

ソニー銀行住宅ローンでは、申し込み時の年収400万円以上が条件のため、転職をすることで将来的に年収400万円を超える場合でも審査の通過は難しいです。

毎月の返済額が高すぎる

年収に対しての希望借入額が高額すぎる際も本審査の通過が難しいです。

住宅ローンを組む際は、返済額を年収の20~25%以内に抑えるようにしましょう。

ソニー銀行住宅ローンの年収条件である400万円を例にすると、400万円の20~25%なので、年間の返済額は80~100万円でローンを組む必要があります。

月の返済額に換算すると、6~8.5万円程が毎月の返済可能額です。

つまり、年収に対しての返済額が高すぎる場合は返済の実現性なしと判断されてしまいます。

ソニー銀行住宅ローン審査に通る方法

住宅ローンの審査に一度落ちても、他の銀行の審査をうけることは可能です。

ただ、どの銀行でも似通った審査の仕組みを採用しているので、審査に落ちた理由を見直さずに次々申し込んでも、また同じ失敗を起こす可能性が高いです。

個人情報の開示などをおこないながら、審査落ちの理由を自分なりに見つけてみましょう。

頭金を増やす

住宅ローンの審査では、借入金額が少ない方が審査に通過しやすいです。

そのため、頭金を増やして借入金額を減らすことで住宅ローン審査を通過しやすくなります。

一度審査に落ちてしまった場合でも、親族などから頭金を借り増額出来た際は、再審査の申し込みをしてみましょう。

購入予定物件の価値が低い

住宅ローンを結ぶ際は、金融機関に抵当権が設定されます。

抵当権があることで、ソニー銀行は住宅ローンの支払いが滞り返済不能となった際も、物件を競売にかけることで、ローン債務の拐取をすることが出来ます。

したがって、購入予定物件の価値が低い場合は担保評価も低いので本審査を通過するのが厳しくなってしまいます。

他の金融機関に申し込みをする

住宅ローンのサービス内容は、主に以下の項目で見ることが出来ます。

- 金利が安い

- 団信が充実している

- その他、特典がある

これらの内容が充実しているほど競争率は高まるので、審査難易度もその分高くなります。

良い住宅ローンに申し込みたいとは思っていたものの、自分にとっては不要なサービスばかり充実しているケースもあります。

不要なサービスは捨てて、必要な内容が最低限用意されている住宅ローンを選んで申し込むと、審査の通過率は比較的高まります。

ソニー銀行住宅ローンの審査の流れ

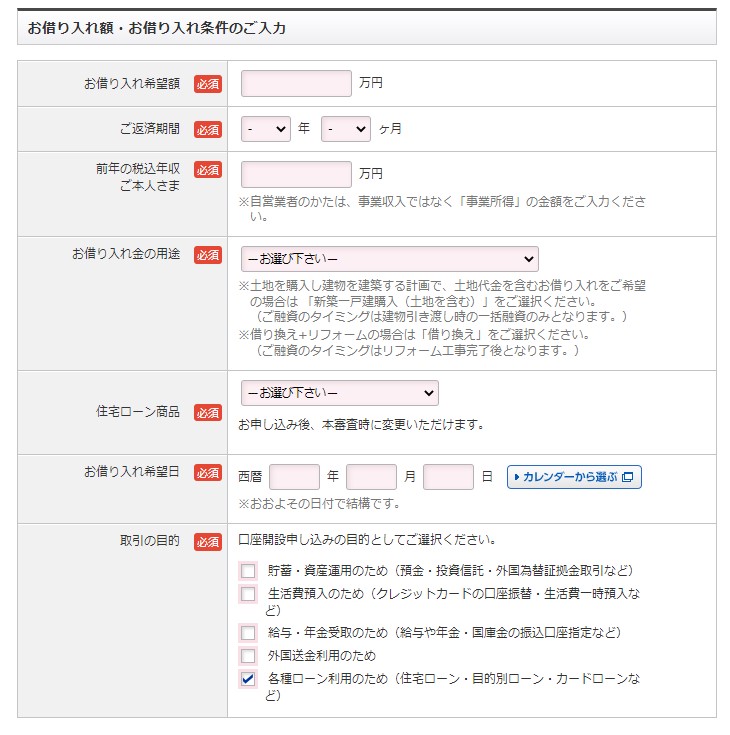

ソニー銀行住宅ローンの審査には、申込者の自己申告に基づく仮審査と申込内容と事実にし相違がないかの書類提出が求められる本審査の2つがあります。

実際に住宅ローンを申し込んで借入されるまでの流れについて紹介します。

仮審査の申込

仮審査の申し込みには時間がかかるので、申込時に必要な書類を準備した上で、時間に余裕のあるタイミングで行うようにしましょう。

書類の提出は必要ありませんが、年収の入力や物件情報の入力が必要な項目があります。

入力した情報はSSL暗号化通信により外部に流出するなどの心配をする必要はありません。

住宅ローンの仮審査結果の確認

全部で12stepある仮申請の申し込みが完了してから、最短で60分最長でも3日以内に仮審査の結果が登録したアドレス宛にメールが送信されます。

仮審査の通過では借入を行う事はできず、次の本審査があるので注意をしてください。

本審査の申込

仮審査後にある本審査では、事前の申告と実際に相違がないかを確認されます。

事前の申告で行った年収情報や購入予定の建物情報を疎明する書類を提出する必要があります。

オンラインでの申込だけでなく郵送でソニー銀行へ提出することも出来ます。

住宅ローンの本審査結果の確認

本審査は1週間~2週間程で審査の結果がメールで送信されます。

提出書類の不備や記入漏れなどがある場合は、書類修正の影響で1カ月程度の審査がかかる可能性もあるので本申請は過不足なく申し込みをするようにしましょう。

また、仮審査を通ったからと言って本審査も必ず通過するとは限らないので注意が必要です。

契約の手続き

本審査に通過した後は、契約手続きを完了させる必要があります。

契約の手続きでは、借り入れ日の決定や書類の提出、司法書士との面談などがあります。

その後、勤務先への在籍確認電話があり電子契約に署名を行いましょう。

借り入れ

決済に自己資金が必要な場合は、ソニー銀行円普通預金口座への入金を完了後に、ソニー銀行から振込先に入金がされます。

入金が完了した段階で契約の成立となります。

仮審査の申し込みから1カ月程度の時間がかかり、申し込み時点で借り入れ日を確定する事は出来ないので注意してください。

ソニー銀行の住宅ローンを申し込む際に必要な書類

住宅ローンの本審査には様々な提出書類が求められます。

スムーズに申し込みをするためには、事前に申し込み時に必要な書類を把握しておくことが大切です。

ソニー銀行の住宅ローンを申し込む際には、必ず必要なものとして本人確認書類・年収証明資料があります。

さらに、住宅ローンの利用方法別の資金使途別資料の提出が必要です。

本人確認書類

本人確認書類としては、住民票の写しが必要です。

提出が必要な本人確認書類には、家族全員の記載があるもので、本籍・マイナンバーの記載は不要です。

外国籍の方の場合は、在留資格がある書類の提出が必要です。

原本の提出を求められる場合があるので、何度も市役所に発行しに行くことが難しい場合は、まとめて発行してもらうようにしましょう。

年収証明資料

収入の得方によって提出書類はことなりますが、以下のような公的機関への提出・発行される書類であれば、年収証明資料として認められます。

- 源泉徴収票

- 確定申告書

- 住民課税決定通知書

- 法人決算書

- 納税証明書

確定申告書・納税証明書は直近1or3年分、法人決算書3期分必要なので、自分が必要な書類を確認した上でしっかりと準備しておきましょう。

資金使途別資料

借り入れ金をどの用途に利用するか疎明する資料の提出が必要です。

使途別に必要な書類は次の通りです。

借り換え

- 現在のローンの返済予定表

- 返済が確認できる通帳(写)

- 建物の間取り図

現在のローンの返済予定表では申し込み月を含む6か月分、返済が確認できる通称(写)は前月を含む6か月分の返済が確認出来るものが必要です。

提出する書類によって期間が異なるので注意してください。

新築マンション・中古物件購入

- 不動産売買契約書

- 重要事項説明書

- 建物の間取り図

- 不動産会社担当者の名刺

ソニー銀行の担当者から不動産会社の担当者に連絡が行く場合があるので、不動産会社担当者に事前に連絡が行く可能性があることを説明しておきましょう。

新築一戸建購入・建物建築

- 不動産売買契約書

- 重要事項説明書う

- 建築工事請負契約書

- 不動産登記簿謄本

- 公図

- 建築確認申請書一式

- 建築確認済証

- 建物図面

- 不動産会社担当者の名刺

不動産売買契約書・重要事項説明書う・建築工事請負契約書などは、追加工事分も含めた全ページの提出が必要です。

リフォーム

- 建築工事請負契約書

- 建築確認申請書一式

- 建築確認済証

- 建物図面

- 像建築(リフォーム)前後の建物図面

- 増改築(リフォーム)前の写真

- 不動産会社担当者の名刺

リフォームの場合は、書類だけでなく実際にリフォームをしたかを確認するために、リフォーム前の写真が必要です。

写真撮影はしたけどデータを紛失してしまったなどにならないように注意しましょう。

ソニー銀行の住宅ローン審査に関するよくある質問Q&A

ソニー銀行の住宅ローン審査に関するよくある質問について回答していきます。

住宅ローンは人生の中で何度も組む事は少ないので、慣れていないことが原因で失敗してしまう可能性があります。

疑問をすべて解決してから申し込みをするようにしましょう。

住宅ローンの残高証明書は発行してもらえますか?

住宅ローンの残高証明書の発行は可能です。

ただし、発行手数料として440円(税込み)が発生します。

残高証明書を発行する際は、ローン専用ダイヤル(0120-365-866)に相談をしましょう。

団体信用生命保険(団信)って何?

住宅ローンの契約者が死亡した際に、住宅ローンの残高を返済する保険の一種です。

ソニー銀行の住宅ローンを利用する場合は、必ず団信への加入が必要です。

保険料はソニー銀行が負担をしてくれますが、加入する団信によっては金利が上乗せされる場合もあるので、団信選びは慎重に行う必要があります。

団体信用生命保険(団信)の付帯サービスは何がある?

団体信用生命保険(団信)に加入することでサービスとして付帯サービスを利用することが出来ます。

- がん団信50

- がん団信100

- 3大疾病団信

- 生活習慣団信

上記いずれかの団信に加入している場合、セカンドオピニオンサービス・24時間電話健康相談サービスを利用することが出来ます。

ソニー銀行住宅ローンの審査期間はどれくらい?

ソニー銀行住宅ローンの審査にかかる目安は以下の通りです。

- 仮審査:申し込み日から1日~3日(最短60分)

- 本審査:必要書類をすべて提出してから7日~10日

本審査完了後の契約完了までには、通常1カ月程度の期間を要します。

ソニー銀行住宅ローンの審査に通過するためには対策が必要

ソニー銀行住宅ローンは審査難易度が最難関という訳ではありませんが、それでも通過するのは簡単ではありません。

スムーズな審査通過を目指すなら、しっかりと対策をおこなった上で申し込むことをおすすめします。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】